カードローン時効は5年?援用の方法と失敗パターンを解説【2026年】

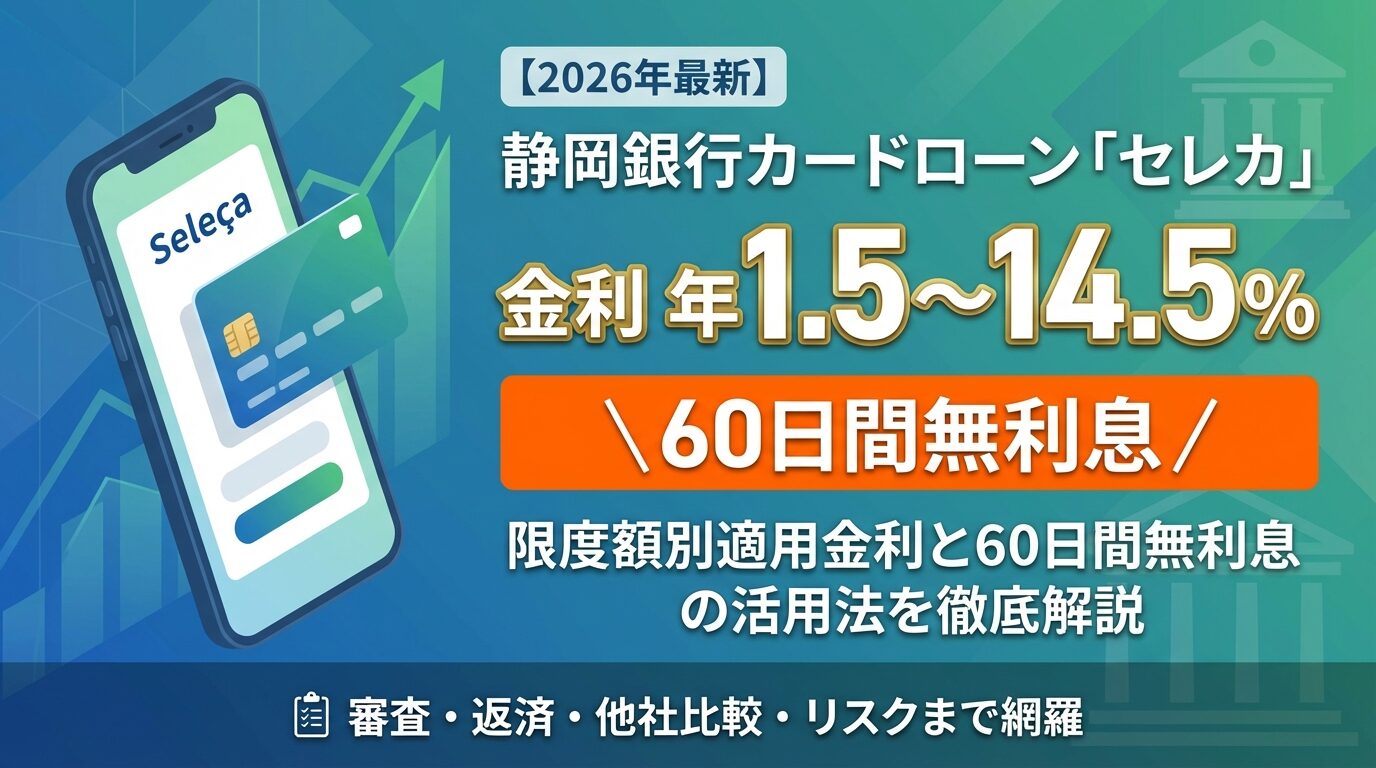

この記事では、限度額別の適用金利の目安や、60日間無利息期間を最大限活用する方法を具体的なシミュレーションとともに解説します。

また、審査基準や他社カードローンとの比較、返済負担の実例も詳しく紹介するため、セレカを検討中の方は参考にしてください。

初めての方でも安心して判断できる内容です

メリットだけでなくリスクやデメリットも正直に開示します。

目次

静岡銀行カードローン「セレカ」の金利は年1.5~14.5%

セレカの金利は、契約する限度額によって年1.5~14.5%の範囲で変動します。限度額が高いほど金利は低くなりますが、審査結果によって決定されるため、希望額が必ずしも認められるわけではありません。※審査結果により異なる場合があります

| 限度額 | 適用金利(年率) |

| 1〜100万円 | 14.5% |

| 110〜200万円 | 12.0% |

| 210〜300万円 | 9.0% |

| 310〜400万円 | 7.0% |

| 410〜500万円 | 4.5% |

| 510〜1000万円 | 1.5% |

初回契約時は年収や勤続年数、他社借入状況などを総合的に判断して限度額が設定されます。多くの場合、初回は50万円〜100万円の限度額となり、金利14.5%が適用されると考えておくとよいでしょう。※審査結果により異なる場合があります 利用実績を積んだ後に増額審査を受けることで、より低い金利へ引き下げられる可能性があります。

セレカの金利を他の銀行カードローンと比較すると、以下のようになります。上限金利14.5%は銀行カードローンとしては標準的な水準です。

| カードローン名 | 金利(年率) | 無利息期間 |

| 静岡銀行セレカ | 1.5~14.5% | 60日間 |

| 三菱UFJ銀行バンクイック | 1.4~14.6% | なし |

| みずほ銀行カードローン | 2.0~14.0% | なし |

| イオン銀行カードローン | 3.8~13.8% | 30日間 |

60日間無利息サービスが大きな差別化ポイント

上限金利だけを見るとイオン銀行やみずほ銀行の方が低いですが、セレカは60日間無利息サービスがあるため、短期完済を予定している方にとっては実質的な利息負担を抑えられます。金利の数値だけでなく、無利息期間の有無や長さも含めて総合的に判断することが重要です。

セレカと大手消費者金融の金利を比較すると、銀行カードローンの方が低金利であることが分かります。

消費者金融の上限金利は17.9~18.0%が一般的で、セレカの14.5%と比べると3.4~3.5%の差があります。 10万円を1年間借りた場合、金利18.0%なら利息は約9,900円、金利14.5%なら約7,900円となり、年間で約2,000円の差が生まれます。借入額や期間が大きくなるほど、この差は拡大します。

限度額別の適用金利

セレカの金利は限度額によって決まりますが、審査結果によって実際に設定される限度額と金利が決定されます。※審査結果により異なる場合があります このセクションでは、限度額ごとの金利一覧と、初回契約時の目安、増額審査による金利引き下げの可能性について解説します。

| 限度額 | 適用金利(年率) | 月々の返済額目安(借入額50万円・3年返済) |

| 1〜100万円 | 14.5% | 17,211円 |

| 110〜200万円 | 12.0% | 16,607円 |

| 210〜300万円 | 9.0% | 15,877円 |

| 310〜400万円 | 7.0% | 15,432円 |

| 410〜500万円 | 4.5% | 14,918円 |

| 510〜1000万円 | 1.5% | 14,433円 |

上記の表からわかるように、限度額が100万円を超えると金利は12.0%に下がり、さらに限度額が上がるごとに段階的に金利が低くなります。ただし、限度額は審査によって決定されるため、希望する限度額が必ず認められるわけではありません。※審査結果により異なる場合があります 年収や勤続年数、他社借入状況などが総合的に評価されます。

初回契約時に設定される限度額は、多くの場合50万円〜100万円となり、この場合の適用金利は14.5%となります。※審査結果により異なる場合があります 年収や勤続年数、信用情報の状態によって変動しますが、以下が目安です。

年収300万円・勤続1年以上の場合: 限度額50万円〜100万円の範囲で設定される可能性があります。金利14.5%が適用されるケースが多くあります。※審査結果により異なる場合があります 他社借入がない、またはクレジットカードの延滞履歴がないことが前提となります。

年収500万円・勤続3年以上の場合: 限度額100万円〜200万円の範囲で設定される可能性があります。※審査結果により異なる場合があります 安定した収入と勤続年数があれば、初回から100万円を超える限度額が設定される可能性もあります。

これらはあくまで目安です

審査結果によって異なる場合があります。初回契約時は保守的な限度額設定となることが多く、利用実績を積んだ後に増額審査を受けることで、より高い限度額と低い金利を目指すことができます。

セレカでは、利用実績を積んだ後に増額審査を申請することで、限度額を引き上げ、結果として金利を下げることが可能です。※審査結果により異なる場合があります 増額審査に通るためには、以下の条件を満たすことが重要です。

返済実績: 毎月の返済を遅延なく行っていることが前提です。最低でも6ヶ月以上の良好な返済実績があると、増額審査に通りやすくなります。

収入の増加: 初回契約時よりも年収が増えている場合、増額審査で有利に働きます。昇給や転職で収入が上がった場合は、増額を検討する好機です。

他社借入の減少: 他社からの借入額が減っている、または完済している場合も、増額審査でプラスに評価されます。総借入額が年収に対して適正な範囲に収まっていることが重要です。

増額審査に通れば、例えば限度額が100万円から200万円に引き上げられ、金利が14.5%から12.0%に下がる可能性があります。※審査結果により異なる場合があります ただし、増額審査は新規審査と同様に信用情報の照会が行われるため、申請のタイミングは慎重に判断しましょう。

60日間無利息サービスの活用法

初回契約者限定: 無利息サービスは初回契約時のみ適用されます。過去にセレカを利用したことがある方は対象外です。

契約日の翌日から60日間が無利息期間です

契約日の翌日から起算: 無利息期間は契約日の翌日から60日間です。初回借入日ではなく契約日が基準となるため、契約後すぐに借入しない場合は無利息期間が短くなる点に注意が必要です。

返済遅延がないこと: 無利息期間中であっても、毎月の最低返済額は期日までに返済する必要があります。返済が遅れると無利息サービスが終了し、通常の金利が適用される場合があります。

これらの条件を満たしていれば、60日間は元金のみの返済となり、利息は一切発生しません。詳しくは静岡銀行公式サイトをご確認ください。

60日間以内に全額返済すれば利息ゼロ

60日間無利息期間内に全額返済すれば、利息負担はゼロになります。以下のような活用パターンが効果的です。

パターン1: ボーナス前の一時的な資金不足 給料日前に急な出費が発生し、10万円を借入。翌月のボーナスで全額返済すれば、利息は一切かかりません。

パターン2: 冠婚葬祭の急な出費 結婚式のご祝儀や葬儀費用で30万円が必要になった場合、60日以内に分割で返済を進め、期間内に完済すれば利息ゼロです。

パターン3: 医療費の立替 高額療養費制度の払い戻しまでのつなぎ資金として20万円を借入。払い戻しを受け次第、全額返済すれば利息負担なしで乗り切れます。

借入前に返済計画を立てることが重要です

60日以内に確実に返済できる収入の見込みがある場合に限り、この方法を活用しましょう。

60日間の無利息期間が終了すると、残高に対して通常の金利14.5%が適用されます。無利息期間中にどれだけ元金を減らせるかで、その後の利息負担が大きく変わります。

30万円を借入し、無利息期間中に10万円返済した場合: 残り20万円に対して金利14.5%が適用されます。その後24ヶ月で返済すると、総利息額は約3万1千円となります。

30万円を借入し、無利息期間中に返済しなかった場合: 30万円全額に対して金利14.5%が適用されます。24ヶ月で返済すると、総利息額は約4万7千円となり、無利息期間中に10万円返済した場合と比べて約1万6千円多く利息を支払うことになります。

無利息期間中にできるだけ多く返済しましょう

毎月の最低返済額だけでなく、余裕があれば追加返済を行うことで、無利息期間終了後の利息負担を大幅に軽減できます。

返済シミュレーション

実際にセレカで借入した場合の返済負担を、具体的なシミュレーションで確認しましょう。ここでは10万円、30万円、50万円の3パターンについて、月々の返済額と総利息額を計算します。

10万円を金利14.5%で借入し、12ヶ月(1年)で返済する場合のシミュレーションです。

月々の返済額は8,984円、総利息額は7,808円となります。総返済額は107,808円です。

10万円の借入では、1年間で約7,800円の利息が発生します。60日間の無利息期間を活用し、この期間中に2万円程度を返済すれば、残り8万円に対してのみ利息が発生するため、総利息額を約6,200円まで抑えられます。無利息期間の有無で約1,600円の差が生まれるため、短期完済を予定している方は無利息期間を有効活用しましょう。

30万円を金利14.5%で借入し、24ヶ月(2年)で返済する場合のシミュレーションです。

月々の返済額は14,475円、総利息額は47,400円となります。総返済額は347,400円です。

30万円の借入では、2年間で約4万7千円の利息が発生します。無利息期間60日間をフルに活用し、この期間中に5万円程度を返済すれば、残り25万円に対してのみ利息が発生するため、総利息額を約3万9千円まで抑えられます。

50万円を金利14.5%で借入し、36ヶ月(3年)で返済する場合のシミュレーションです。

月々の返済額は17,211円、総利息額は119,596円となります。総返済額は619,596円です。

50万円の借入では、3年間で約12万円の利息が発生します。無利息期間60日間を活用し、期間中に10万円を返済すれば、残り40万円に対してのみ利息が発生するため、総利息額を約9万6千円まで抑えられます。借入額が大きいほど、無利息期間中の返済額を増やすことで得られる効果も大きくなります。

追加返済で元金を早期に減らせます

セレカでは、毎月の最低返済額に加えて、いつでも追加返済(繰り上げ返済)が可能です。繰り上げ返済を活用することで、元金を早期に減らし、総利息額を大幅に削減できます。繰り上げ返済は全額が元金に充当されるため、返済期間の短縮と利息軽減の両方に効果があります。ボーナス月や臨時収入があった際は、積極的に繰り上げ返済を検討しましょう。

セレカの審査基準と通過のポイント

セレカの審査では、年収や勤続年数、他社借入状況などが総合的に評価されます。審査基準を理解し、事前に準備を整えることで、審査通過の可能性を高めることができます。

年齢: 満20歳以上70歳未満の方が対象です。学生や専業主婦の方は申込できません。

収入: 安定した収入があることが条件です。正社員だけでなく、派遣社員やパート・アルバイトの方も申込可能ですが、年収や勤続年数によって審査結果が変わります。※審査結果により異なる場合があります

保証会社の保証: 新生フィナンシャル株式会社の保証を受けられることが条件です。保証会社の審査に通過しないと契約できません。

必要書類: 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)が必須です。借入希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合は、収入証明書(源泉徴収票、給与明細書など)の提出が求められます。

出典:貸金業法(金融庁)

セレカの審査では、静岡銀行の審査に加えて、保証会社である新生フィナンシャル株式会社の審査も行われます。保証会社は、借入者が返済できなくなった場合に銀行へ代位弁済を行う役割を担っており、独自の審査基準で返済能力を評価します。

審査通過の可能性を高めるためには、以下の準備を行いましょう。

信用情報の確認: 申込前に信用情報機関(CIC、JICC、KSC)で自分の信用情報を開示請求し、延滞や異動情報がないか確認しましょう。 誤った情報が登録されている場合は、事前に訂正手続きを行うことが重要です。

出典:CIC開示請求

他社借入の整理が審査で有利になります

他社借入の整理: 他社からの借入がある場合、可能な範囲で返済を進め、借入件数や総借入額を減らしておくと審査で有利になります。特に、消費者金融からの借入が複数ある場合は、審査に悪影響を与える可能性があります。

申込内容の正確性: 申込時に記入する年収や勤務先情報は正確に入力しましょう。虚偽の情報を記載すると、審査で不利になるだけでなく、契約後に発覚した場合は契約解除となる可能性もあります。

在籍確認への対応: 審査の過程で勤務先への在籍確認が行われる場合があります。※お申込み状況により電話確認が必要な場合があります 事前に職場の電話対応者に「クレジットカードの審査で電話がある」と伝えておくと、スムーズに対応できます。

セレカの審査に落ちる主な理由は以下の通りです。

信用情報に異動情報があると審査通過は困難

信用情報に異動情報がある: 過去に長期延滞(61日以上または3ヶ月以上)、債務整理、自己破産などの記録がある場合、審査通過は困難です。これらの情報は完済後も5年間記録されます。

出典:CIC公式サイト

他社借入が多いと返済能力に疑問を持たれます

他社借入が多い: 他社からの借入件数が3件以上、または総借入額が年収の3分の1を超えている場合、返済能力に疑問を持たれ、審査に落ちる可能性が高まります。

勤続年数が短い: 勤続年数が1年未満の場合、収入の安定性が低いと判断され、審査で不利になることがあります。転職直後の申込は避けた方が無難です。

申込内容に虚偽がある: 年収や勤務先を偽って申込した場合、審査過程で発覚し、審査落ちとなります。また、今後の審査にも悪影響を及ぼす可能性があります。

短期間に複数社へ申込すると不利になります

短期間に複数社へ申込: 6ヶ月以内に複数のカードローンやクレジットカードに申込すると、「申込ブラック」と呼ばれる状態になり、審査で不利になります。申込情報は信用情報機関に6ヶ月間記録されるため、計画的に申込を行いましょう。

出典:CIC公式サイト

在籍確認と郵送物

カードローンを利用する際、多くの方が心配するのが職場への在籍確認と自宅への郵送物です。セレカでは、これらの点についてどのような対応が取られるのか、具体的に解説します。

セレカの審査では、申込者が申告した勤務先で実際に働いているかを確認するため、在籍確認が行われる場合があります。※お申込み状況により電話確認が必要な場合があります 在籍確認は通常、保証会社または銀行の担当者が勤務先に電話をかけて行われます。

電話の内容: 在籍確認の電話では、担当者が個人名で電話をかけ、「○○様はいらっしゃいますか」と尋ねます。カードローンの審査であることは伏せられ、銀行名や用件を告げることはありません。申込者本人が不在でも、「○○は席を外しております」「本日は休みです」といった回答があれば、在籍が確認できたと判断されます。

電話のタイミング: 在籍確認の電話は、審査の最終段階で行われることが一般的です。申込後、数時間から1日程度で電話がかかってくる場合が多いです。※お申込み状況により異なります

書類提出で代替確認できる場合もあります

在籍確認を避ける方法: 在籍確認の電話を避けたい場合は、申込時に相談することで、書類提出による代替確認が可能な場合があります。給与明細書や雇用契約書などの提出で在籍を証明できる場合もあるため、事前に静岡銀行に相談してみましょう。

セレカでは、契約後にローンカードが自宅に郵送されます。郵送物の差出人名は静岡銀行となり、封筒には「カードローン」などの記載はありませんが、銀行からの郵送物であることは分かります。※詳しくは公式サイトをご確認ください

郵送物を避ける方法: カードレスでの契約を選択することで、郵送物を最小限に抑えることができます。カードレス契約の場合、借入や返済はインターネットバンキングやスマートフォンアプリを利用して行います。ただし、契約書類などの郵送が完全にゼロになるわけではないため、郵送物を一切受け取りたくない場合は、事前に静岡銀行に確認することをおすすめします。

郵送物の受け取り方: 自宅での受け取りが難しい場合は、郵便局留めや勤務先への郵送を相談できる場合もあります。ただし、対応可否は静岡銀行の方針によるため、申込前に確認しましょう。

職場や家族にカードローンの利用を知られたくない場合、以下の点に注意しましょう。

ATM利用時の明細: ATMで借入や返済を行うと、明細書が発行されます。明細書を財布に入れたままにすると、家族に見られるリスクがあります。明細書は受け取り後すぐに処分するか、アプリで利用履歴を確認し、明細書の発行を最小限にしましょう。

返済遅延すると督促が増えます

返済遅延の督促: 返済が遅れると、電話や郵送で督促が行われます。督促の電話は勤務先にかかる場合もあり、郵送物も増えるため、返済期日は必ず守りましょう。

信用情報への記録: カードローンの契約情報は信用情報機関に登録され、他のローンやクレジットカードの審査時に照会されます。 家族が住宅ローンなどを申し込む際、信用情報に記録されているカードローンの存在が分かる可能性があります。

出典:CIC公式サイト

セレカと他のカードローンを徹底比較

セレカを選ぶべきか、それとも他のカードローンが適しているかを判断するため、消費者金融、地方銀行、メガバンクのカードローンと比較します。

セレカと大手消費者金融(プロミス、アコム)の主要スペックを比較します。

| 項目 | 静岡銀行セレカ | プロミス | アコム |

| 金利 | 1.5~14.5% | 2.5~18.0% | 2.4~17.9% |

| 限度額 | 1〜1000万円 | 1〜800万円 | 1〜800万円 |

| 無利息期間 | 60日間 | 30日間 | 30日間 |

| 審査時間 | 最短当日 | 最短3分 | 最短20分 |

| 即日融資 | 不可 | 可能 | 可能 |

セレカは上限金利が14.5%と消費者金融より3.4~3.5%低いのが大きな利点です。また、無利息期間も60日間と消費者金融の2倍です。一方、審査スピードと即日融資では消費者金融が優位です。※お申込み状況により異なります

急ぎなら消費者金融、金利重視ならセレカ

セレカと他の地方銀行カードローンを比較すると、無利息期間の長さが際立ちます。

| カードローン名 | 金利 | 無利息期間 | 特徴 |

| 静岡銀行セレカ | 1.5~14.5% | 60日間 | 全国対応・口座不要 |

| 横浜銀行カードローン | 1.5~14.6% | なし | 神奈川・東京・群馬限定 |

| 千葉銀行カードローン | 1.4~14.8% | なし | 千葉・東京・茨城・埼玉限定 |

セレカは全国対応で口座開設不要、60日間無利息という点が地方銀行カードローンでは珍しい特徴です。多くの地方銀行カードローンは営業エリア内の居住者・勤務者に限定されていますが、セレカは全国どこからでも申込できます。

短期完済予定なら60日間無利息が大きなメリット

セレカとメガバンクのカードローンを比較します。

| カードローン名 | 金利 | 無利息期間 | 口座開設 |

| 静岡銀行セレカ | 1.5~14.5% | 60日間 | 不要 |

| 三菱UFJ銀行バンクイック | 1.4~14.6% | なし | 不要 |

| みずほ銀行カードローン | 2.0~14.0% | なし | 必要 |

金利面ではみずほ銀行が最も低いですが、口座開設が必須で手続きに時間がかかります。三菱UFJ銀行バンクイックは金利・利便性ともにバランスが取れていますが、無利息期間がありません。

セレカは60日間無利息があり口座開設不要なため、短期完済を予定している方や、すぐに契約したい方に適しています。

セレカ・ミープラス・ネクストワンの違いと選び方

静岡銀行は「セレカ」以外にも「ミープラス」「ネクストワン」という2つのカードローン商品を提供しています。それぞれの違いを理解し、自分に最適な商品を選びましょう。

| 商品名 | 金利 | 限度額 | 無利息期間 | 口座開設 |

| セレカ | 1.5~14.5% | 1〜1000万円 | 60日間 | 不要 |

| ミープラス | 4.0~14.5% | 1〜500万円 | 45日間 | 必要 |

| ネクストワン | 12.0% | 1〜300万円 | なし | 必要 |

セレカ: 全国対応で口座開設不要、60日間無利息が大きな特徴です。静岡銀行の口座を持っていない方や、静岡県外に住んでいる方でも利用できます。

ミープラス: 静岡銀行の口座を持っている方向けの商品で、45日間無利息があります。口座開設が必要ですが、既に口座を持っている方にとっては手続きが簡単です。

ネクストワン: 金利が一律12.0%と分かりやすく、限度額に関わらず同じ金利が適用されます。※審査結果により異なる場合があります 無利息期間はありませんが、長期利用を予定している方にとっては金利の安定性がメリットです。

自分の状況に応じて、最適な商品を選びましょう。

静岡銀行の口座なしならセレカ一択

静岡銀行の口座を持っていない方: セレカ一択です。口座開設不要で全国どこからでも申込でき、60日間無利息で利息負担を抑えられます。

静岡銀行の口座を既に持っている方: セレカとミープラスを比較しましょう。60日間無利息のセレカか、45日間無利息で口座連携が便利なミープラスか、無利息期間の長さと利便性のバランスで選びます。

長期利用を予定している方: ネクストワンが適しています。金利12.0%は限度額に関わらず一定のため、高額借入でも金利が明確です。無利息期間はありませんが、長期返済では総利息額の差が小さくなるため、金利の安定性を重視する方に向いています。

短期完済を予定している方: セレカの60日間無利息を最大限活用しましょう。60日以内に完済すれば利息ゼロで借入できるため、一時的な資金不足に対応する場合に最適です。

申込から借入までの流れ

セレカの申込から借入までの具体的な流れを、ステップごとに解説します。初めてカードローンを利用する方でも安心して手続きを進められるよう、必要書類や審査時間についても詳しく説明します。

セレカの申込はインターネットから24時間受付可能です。スマートフォンやパソコンから静岡銀行の公式サイトにアクセスし、申込フォームに必要事項を入力します。

申込時に入力する情報: 氏名、生年月日、住所、電話番号、勤務先情報、年収、他社借入状況などを入力します。

虚偽の情報は審査に悪影響を及ぼします

正確に入力しましょう。

必要書類: 本人確認書類として、運転免許証、マイナンバーカード、パスポートのいずれかが必要です。借入希望額が50万円超、または他社借入と合わせて100万円超の場合は収入証明書が必要です(源泉徴収票、給与明細書、確定申告書など)。

出典:貸金業法(金融庁)

書類の提出方法: 必要書類はスマートフォンで撮影し、アップロードする形で提出します。郵送や店舗への持参は不要で、オンラインで手続きが完結します。

セレカの審査は最短当日中に結果が通知されますが、申込の時間帯や審査の混雑状況によっては翌営業日以降になる場合もあります。※お申込み状況により異なります

審査の流れ: 申込後、まず静岡銀行による一次審査が行われ、その後保証会社である新生フィナンシャルによる二次審査が実施されます。両方の審査に通過すると、契約手続きへ進みます。審査過程で在籍確認の電話が行われる場合があります。※お申込み状況により電話確認が必要な場合があります

契約手続き: 審査通過後、契約内容の確認と同意を行います。契約はオンラインで完結し、電子署名で契約書に同意します。

カード到着: 契約完了後、ローンカードが自宅に郵送されます。カードの到着には通常1週間程度かかります。※お申込み状況により異なります カードが届いたら、ATMやインターネットバンキングで借入が可能になります。

セレカではカード到着前でも振込融資を利用可能な場合があります。契約完了後、静岡銀行に連絡することで、指定の口座へ振込で借入できます。

振込融資の手続き: 契約完了後、静岡銀行のカードローン専用ダイヤルに電話し、振込融資を依頼します。振込先の口座情報と借入希望額を伝えると、最短で当日中に振込が実行されます。※お申込み状況により異なります

振込のタイミング: 平日の午前中に依頼すれば当日中の振込が可能ですが、午後や土日祝日の依頼は翌営業日以降の振込となります。※お申込み状況により異なります 急ぎで資金が必要な場合は、早めに依頼しましょう。

セレカで気をつけたいリスクとデメリット

利用方法を誤ると返済負担が重くなります

カードローンは便利な金融サービスですが、生活に悪影響を及ぼす可能性があります。セレカを利用する際に気をつけたいリスクとデメリットを正直に解説します。

返済期日までに最低返済額を入金できなかった場合、ペナルティが発生します。

遅延損害金: 返済が遅れた日数分、遅延損害金が発生します。セレカの遅延損害金利率は年14.5%で、通常の金利と同じ利率です。遅延期間が長引くほど、遅延損害金も増加します。

出典:利息制限法(金融庁)

61日以上の延滞で信用情報に異動情報記録

信用情報への記録: 返済が61日以上または3ヶ月以上遅れると、信用情報機関に「異動情報」として記録されます。この情報は完済後も5年間残り、その間は他のローンやクレジットカードの審査に通りにくくなります。

出典:CIC公式サイト

督促の連絡: 返済が遅れると、静岡銀行または保証会社から電話や郵送で督促が行われます。督促を無視し続けると、最終的には法的措置が取られる可能性もあります。

返済が遅れそうな場合は事前に相談を

返済計画の見直しや、一時的な返済猶予が認められる場合もあります。※詳しくは公式サイトをご確認ください

カードローンの契約情報は信用情報機関に登録され、他の金融機関が審査時に照会可能です。

出典:CIC公式サイト

契約情報の記録期間: セレカの契約情報は、契約期間中および契約終了後5年間記録されます。完済・解約後も記録は残るため、住宅ローンや自動車ローンの審査時に、過去のカードローン利用が分かります。

借入残高が多いと審査に悪影響の可能性

審査への影響: カードローンの契約があること自体が審査で不利になるわけではありませんが、借入残高が多い場合や、複数のカードローンを契約している場合は、返済能力に疑問を持たれ、審査に悪影響を及ぼす可能性があります。

完済後の対応: カードローンを完済した後も、契約を解約しない限り契約情報は残り続けます。将来的に住宅ローンなどを申し込む予定がある場合は、完済後に解約手続きを行い、信用情報への記録を最小限にすることを検討しましょう。

安易な借入繰り返しは多重債務のリスク

カードローンは便利ですが、安易に借入を繰り返すと多重債務に陥るリスクがあります。

借入額は必要最小限に: 必要な金額を計画的にご利用ください。借入額が増えるほど、返済負担も重くなります。

返済計画を立てる: 借入前に、毎月の返済額と返済期間を具体的に計算し、無理なく返済できるか確認しましょう。

ボーナス払い頼みの返済計画はリスク大

ボーナスが減額された場合にリスクが高まります。

複数社からの借入を避ける: 複数社への同時申込は信用情報に影響する可能性があります。返済が苦しくなった場合は、新たな借入ではなく、返済計画の見直しや相談窓口への相談を優先しましょう。

収入の範囲内で返済: 毎月の返済額が収入の20%を超えると生活が圧迫されるリスクが高まります。返済額は収入の10~15%以内に収めることを目安にしましょう。

返済困難時は早めに専門機関に相談を

返済が困難になった場合や、多重債務に陥りそうな場合は、早めに専門機関に相談しましょう。

日本貸金業協会: 貸金業に関する相談や苦情を受け付けています。返済に関するアドバイスや、返済計画の見直しについて相談できます。

出典:日本貸金業協会

消費生活センター: 全国の消費生活センターで、借金問題を含む消費者トラブルの相談を受け付けています。電話番号188(消費者ホットライン)で最寄りのセンターにつながります。

出典:国民生活センター

法テラス: 収入や資産が一定基準以下の方は、無料で弁護士や司法書士に法律相談ができます。債務整理の相談や、法的手続きのサポートを受けられます。

出典:法テラス

これらの相談窓口は無料で利用でき、秘密も厳守されます。一人で悩まず、早めに相談することが問題解決の第一歩です。

金利を抑えたい方におすすめのカードローン会社5社

セレカ以外にも、金利を抑えられるカードローンは複数あります。ここでは、低金利を重視する方におすすめのカードローン会社を5社紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスの金利は年2.5%〜18.0%で、借入額に応じて適用金利が決まります。高額借入時に有利です。上限金利は18.0%とセレカより高いですが、最短3分融資と即日融資に対応しており、急ぎで資金が必要な方に適しています。※お申込時間や審査によりご希望に添えない場合がございます。

金利は年2.5~18.0%、限度額は1〜800万円です。※借入限度額は審査によって決定いたします審査結果により異なる場合があります 初回最大30日間無利息サービスがあり、無利息期間は初回利用翌日から起算される。契約後すぐに借入しない場合でも無利息期間を無駄にしません。

原則、電話による在籍確認なし

プライバシーにも配慮されています。※お申込み状況により電話確認が必要な場合があります

PR:プロミス

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行バンクイックは上限金利14.6%でセレカとほぼ同水準です。メガバンクの安心感があり、コンビニATM手数料が無料で利用できる点も魅力です。

金利は年1.4~14.6%、限度額は1〜800万円です。※審査結果により異なる場合があります 三菱UFJ銀行の口座を持っていなくても申込可能で、カードレス契約を選択すれば郵送物も最小限に抑えられます。※詳しくは公式サイトをご確認ください

無利息期間なしだが長期利用に適している

無利息期間はありませんが、長期利用を予定している方や、メガバンクの信頼性を重視する方に適しています。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは上限金利14.0%とメガバンクの中で最も低い水準です。さらに、住宅ローンを利用している方は金利が年0.5%引き下げられ、13.5%で利用できます。

金利は年2.0~14.0%、限度額は1〜800万円です。※審査結果により異なる場合があります

みずほ銀行の口座開設が必須で手続きに時間

既にみずほ銀行の口座を持っている方や、住宅ローン利用者にとっては非常に魅力的な選択肢です。

出典:みずほ銀行公式サイト

PR:みずほ銀行

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは2026年1月6日より金利を引き下げ、年2.4~17.9%となりました。金利は年2.4%〜17.9%で、借入額に応じた適用金利となります。

限度額は1〜800万円で、最短20分のスピード審査・即日融資に対応しています。※アコムの当日契約の期限は21時までです。※お申込時間や審査によりご希望に添えない場合がございます。 原則電話によるお勤め先への在籍確認なしで審査が行われます。※お申込み状況により電話確認が必要な場合があります

初めての方は契約翌日から最大30日間無利息

短期完済を予定している方にも適しています。

出典:アコム公式サイト

PR:アコム

他の銀行カードローンと比較すると、金利水準は標準的ですが、60日間無利息と全国対応・口座不要という利便性が差別化ポイントです。

即日融資には対応していません

消費者金融と比べると金利は低いですが、急ぎで資金が必要な場合は消費者金融を検討する必要があります。※お申込み状況により異なります

審査では、年収や勤続年数、他社借入状況、信用情報が総合的に評価されます。審査通過の可能性を高めるためには、信用情報の確認や他社借入の整理、申込内容の正確性が重要です。在籍確認や郵送物が気になる方は、事前に静岡銀行に相談することで、書類確認やカードレス契約などの対応を検討できる場合があります。※詳しくは公式サイトをご確認ください

返済が遅れると信用情報に記録されます

カードローンは便利な金融サービスですが、返済が遅れると遅延損害金が発生し、信用情報に記録されるリスクがあります。また、多重債務に陥らないよう、必要な金額を計画的にご利用ください。

返済が困難になった場合は、日本貸金業協会や消費生活センター、法テラスなどの相談窓口に早めに相談しましょう。

出典:CIC公式サイト

ご利用は計画的に

返済能力を超えた借入にご注意ください。返済シミュレーションを活用して無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは静岡銀行公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!