ダイレクトワンは在籍確認なし?電話を避ける方法と代替書類【2026年】

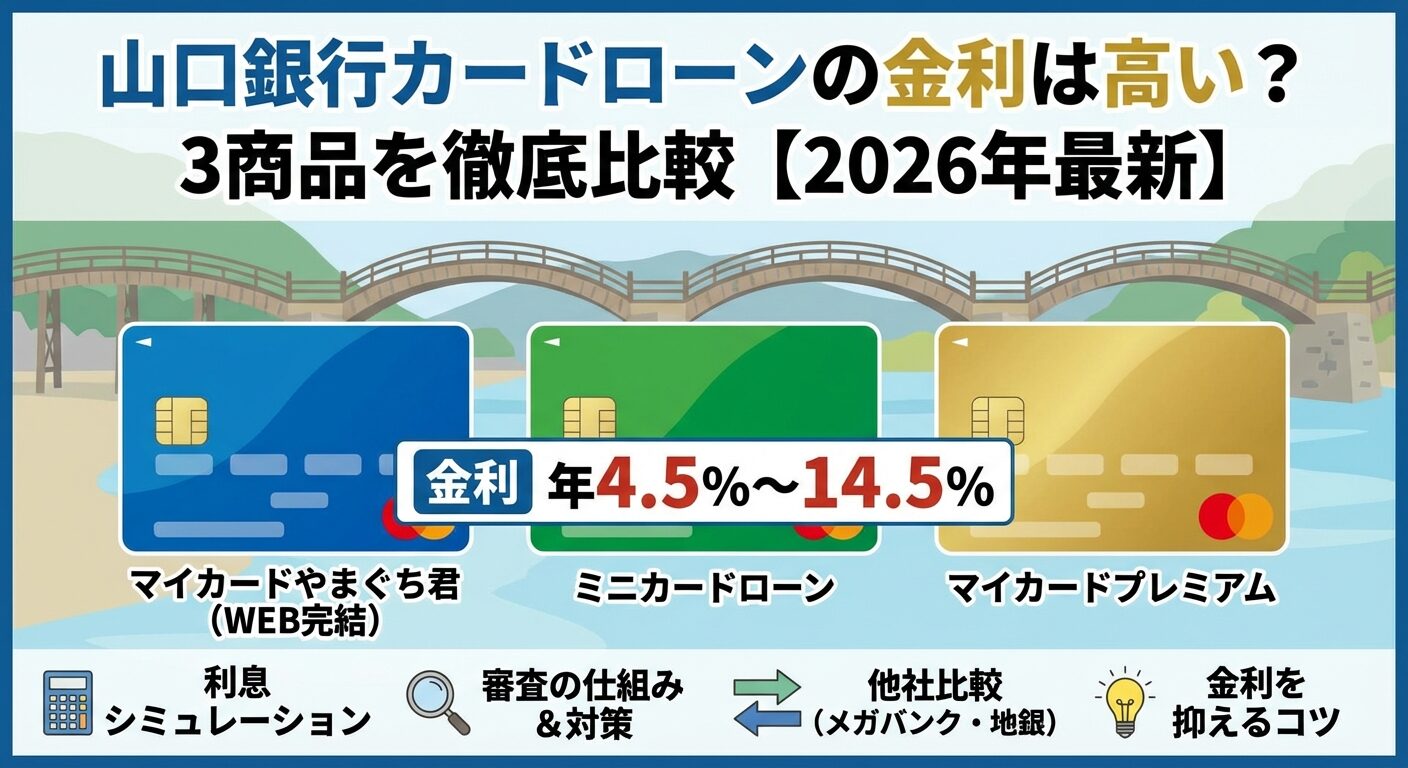

山口銀行カードローンの金利は年4.5%〜14.5%で、地方銀行としては標準的な水準です。

しかし、実際に適用される金利は審査結果によって決まるため、「自分がどの金利になるのか」を事前に把握することが重要です。

山口銀行では「マイカードやまぐち君(WEB完結型)」「ミニカードローン」「マイカードプレミアム」の3つのカードローン商品を提供しており、それぞれ金利や限度額が異なります。

この記事では、山口銀行カードローンの金利の仕組み、他行との比較、実際の利息シミュレーション、審査のポイントまで徹底解説します。

金利負担を抑えて賢く借りるための方法もご紹介しますので、ぜひ最後までご覧ください。

目次

山口銀行カードローンの金利は年4.5%〜14.5%

山口銀行では、利用者のニーズに合わせて3つのカードローン商品を提供しています。それぞれ金利や限度額、申込条件が異なるため、自分に最適な商品を選ぶことが重要です。

以下の表で、3つの商品の基本スペックを比較してみましょう。

| 商品名 | 金利(年率) | 限度額 | 申込条件 |

| マイカードやまぐち君(WEB完結型) | 4.5%〜14.5% | 1〜500万円 | 満20歳以上68歳以下 |

| ミニカードローン | 14.5% | 10〜30万円 | 満20歳以上 |

| マイカードプレミアム | 3.5%〜10.5% | 100〜1,000万円 | 満20歳以上、年収400万円以上 |

審査結果により異なる場合があります

詳しくは山口銀行公式サイトをご確認ください。

金利は年4.5%〜14.5%で、限度額は1〜500万円となっています。

申込から契約まで全てWEBで完結できる

来店不要で手続きができるため、忙しい方や店舗が近くにない方でも利用しやすくなっています。

在籍確認は書類優先で行われるため、電話による確認を避けたい方にも適しています。満20歳以上68歳以下の方が申込対象で、パート・アルバイトの方も審査対象となります。

金利は一律14.5%で、限度額は10〜30万円と小口設定になっています。

急な出費や一時的な資金需要に対応するための商品で、初めてカードローンを利用する方や、少額だけ借りたい方に適しています。限度額が低い分、審査のハードルも比較的低めに設定されていると考えられます。

金利は一律14.5%と上限金利が適用される

長期間の借入や高額の借入には向いていません。短期間で返済できる見込みがある場合に検討すると良いでしょう。

金利は年3.5%〜10.5%と、他の2商品と比べて低く設定されています。

年収400万円以上の方を対象とした上位商品

限度額は100〜1,000万円と高額で、おまとめローンや大口の資金需要にも対応できます。金利が低い分、審査基準は厳しくなると考えられますが、安定した収入がある方にとっては魅力的な商品です。

年収400万円以上という条件をクリアしている方は、まずマイカードプレミアムを検討し、審査に通らなかった場合にマイカードやまぐち君を検討するという選択肢もあります。

山口銀行カードローンの金利はどう決まる?

カードローンの金利は、公表されている範囲(年4.5%〜14.5%)の中で、審査によって個別に決定されます。同じ商品でも、利用者によって適用される金利が異なるのはこのためです。

金利決定の主な要因を理解しておくことで、自分がどの程度の金利になるか予測しやすくなります。

限度額が高いほど金利は低くなる傾向があります。

これは利息制限法による上限金利の規制が関係しています。借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限となるため、限度額が高額になるほど金利を下げる必要があるのです。

山口銀行の場合、マイカードやまぐち君では限度額が高く設定されるほど、下限金利の4.5%に近づく可能性があります。

初回契約時は限度額が低めに設定される

そのため、上限金利14.5%が適用されるケースが一般的です。

申込者の信用度が金利決定に大きく影響します。信用度は主に年収、勤続年数、他社借入状況などから総合的に判断されます。

年収が高く、勤続年数が長い方は低金利

返済能力が高いと判断されるため、低い金利が適用される可能性が高まります。逆に、年収が低い、勤続年数が短い、他社借入が多いといった場合は、リスクが高いと判断され、上限金利に近い金利が適用される傾向があります。

過去に延滞や債務整理の記録がある場合

審査に通りにくくなるだけでなく、通過しても高めの金利が適用される可能性があります。信用情報機関に登録されている過去の返済履歴も重要な判断材料となります。

初めて契約する場合、ほとんどのケースで上限金利が適用されます。山口銀行カードローンの場合、マイカードやまぐち君では14.5%が適用されると考えておくのが現実的です。

これは、金融機関側が利用者の返済実績をまだ確認できていないため、リスクを回避する意味で高めの金利を設定するためです。年収が高い、勤続年数が長いといった条件を満たしていても、初回契約時は上限金利になることが一般的です。

マイカードプレミアムは初回でも低金利の可能性

年収400万円以上という条件をクリアしているため、初回でも比較的低い金利が適用される可能性があります。それでも、商品の金利範囲内では高めの設定になると考えておくべきでしょう。

継続的に利用し、遅延なく返済を続けることで金利引き下げの可能性があります。これは「優良顧客」として評価されるためです。

山口銀行では、利用実績に応じて金利の見直しが行われる場合があります。具体的な条件は公表されていませんが、一般的には半年〜1年程度の利用実績があり、返済遅延がないことが前提となります。

金利引き下げを希望する場合は、自分から銀行に相談することもできます。ただし、必ず引き下げられるわけではなく、審査の結果次第となります。利用実績を積むことで、将来的により有利な条件で借入できる可能性があることを覚えておきましょう。

他の銀行カードローンと金利を比較

山口銀行カードローンの金利が他の金融機関と比べて高いのか安いのか、客観的に評価するために比較してみましょう。メガバンク、他の地方銀行、消費者金融との比較を通じて、山口銀行の金利水準を確認します。

メガバンクのカードローンと山口銀行カードローンの金利を比較すると、以下のようになります。

| 金融機関 | 金利(年率) | 限度額 |

| 山口銀行(マイカードやまぐち君) | 4.5%〜14.5% | 1〜500万円 |

| 三菱UFJ銀行バンクイック | 1.8%〜14.6% | 1〜800万円 |

| 三井住友銀行カードローン | 1.5%〜14.5% | 1〜800万円 |

| みずほ銀行カードローン | 2.0%〜14.0% | 1〜800万円 |

上限金利は山口銀行14.5%で、メガバンクとほぼ同水準です。三菱UFJ銀行(14.6%)とほぼ同じ、三井住友銀行(14.5%)と同じ、みずほ銀行(14.0%)よりやや高めとなっています。

初回契約時は上限金利が適用されることが多いため、実質的にはメガバンクとほぼ同等の金利水準と言えます。下限金利は山口銀行の方が高めですが、下限金利が適用されるのは高額の限度額が設定される場合に限られるため、多くの利用者にとっては上限金利の比較が重要です。

山口銀行と同じ地方銀行のカードローンと比較してみましょう。

| 金融機関 | 金利(年率) | 限度額 |

| 山口銀行(マイカードやまぐち君) | 4.5%〜14.5% | 1〜500万円 |

| 広島銀行(ハローローンワイド) | 3.0%〜14.5% | 10〜500万円 |

| 福岡銀行カードローン | 3.0%〜14.5% | 1〜1000万円 |

| 横浜銀行カードローン | 1.5%〜14.6% | 1〜1000万円 |

地方銀行の上限金利は14.5%前後で横並びとなっており、山口銀行も標準的な水準です。下限金利は銀行によって差がありますが、これは最大限度額の違いによるものです。

地方銀行カードローンの特徴として、地域密着型のサービスや既存顧客への優遇がある場合がありますが、金利面では大きな差はないと言えます。山口銀行の口座を既に持っている方や、給与振込口座として利用している方にとっては、手続きのしやすさという点でメリットがあるでしょう。

銀行カードローンと消費者金融の金利を比較すると、明確な差があります。

| 金融機関 | 金利(年率) | 限度額 | 即日融資 |

| 山口銀行(マイカードやまぐち君) | 4.5%〜14.5% | 1〜500万円 | 不可 |

| アコム | 2.4%〜17.9% | 1〜800万円 | 可能 |

| プロミス | 2.5%〜18.0% | 1〜500万円 | 可能 |

| アイフル | 3.0%〜18.0% | 1〜800万円 | 可能 |

消費者金融の上限金利は18.0%前後で、山口銀行の14.5%と比べると3.5%程度高い状況です。この差は、借入額が大きくなるほど、また返済期間が長くなるほど、総返済額に大きな影響を与えます。

消費者金融は即日融資が可能

銀行カードローンは審査に最低でも翌営業日以上かかる

銀行カードローンは警察庁データベースへの照会が義務付けられているためです。急ぎの資金需要がある場合は消費者金融、金利を抑えたい場合は銀行カードローンという使い分けが重要です。

ファイナンシャルプランナーの視点から見ると、山口銀行カードローンの金利は地方銀行として妥当な水準と評価できます。

上限金利14.5%は、利息制限法の上限(100万円未満で18.0%)を大きく下回っており、消費者金融と比べても低金利です。

金利だけで選ぶべきではありません

審査スピード、利便性、既存取引による優遇、在籍確認の方法なども重要な判断材料です。山口銀行の口座を既に持っている方や、山口県・広島県にお住まいの方にとっては、地元の銀行という安心感もメリットと言えるでしょう。

金利面で最も重要なのは、「自分が実際に適用される金利」です。初回契約時は上限金利14.5%が適用される可能性が高いため、この金利で返済計画を立てることをおすすめします。また、マイカードプレミアムの条件を満たす方は、年3.5%〜10.5%という低金利で借りられる可能性があるため、積極的に検討する価値があります。

借入額別の利息シミュレーション

金利の数値だけでは、実際の返済負担がイメージしにくいものです。ここでは、山口銀行カードローンで実際に借りた場合の利息を、借入額別にシミュレーションしてみましょう。金利は上限の14.5%を想定します。

10万円を金利14.5%で借りた場合の返済シミュレーションを見てみましょう。

30日間借りた場合の利息は約1,191円です。

100,000円 × 14.5% ÷ 365日 × 30日 = 1,191円

次に、元利均等返済で12ヶ月(1年)で完済する場合のシミュレーションを確認します。

| 返済回数 | 毎月返済額 | 総返済額 | 利息合計 |

| 12回 | 8,984円 | 107,808円 | 7,808円 |

10万円を1年で返済する場合、毎月約9,000円の返済で、利息は約7,800円となります。比較的短期間で返済できれば、利息負担は1万円以下に抑えられることがわかります。

50万円を金利14.5%で借りた場合のシミュレーションです。

30日間借りた場合の利息は約5,958円です。

500,000円 × 14.5% ÷ 365日 × 30日 = 5,958円

元利均等返済で24ヶ月(2年)で完済する場合のシミュレーションを見てみましょう。

| 返済回数 | 毎月返済額 | 総返済額 | 利息合計 |

| 24回 | 24,413円 | 585,912円 | 85,912円 |

借入額が大きくなると、利息負担も比例して増加

50万円を2年で返済する場合、毎月約24,000円の返済で、利息は約86,000円となります。

100万円を金利14.5%で借りた場合のシミュレーションです。

利息制限法により、100万円以上の借入の場合は上限金利が15.0%

実際には14.5%が適用されることになります。

30日間借りた場合の利息は約11,917円です。

1,000,000円 × 14.5% ÷ 365日 × 30日 = 11,917円

元利均等返済で36ヶ月(3年)で完済する場合のシミュレーションを確認します。

| 返済回数 | 毎月返済額 | 総返済額 | 利息合計 |

| 36回 | 34,568円 | 1,244,448円 | 244,448円 |

借入額が100万円を超えると、利息負担も20万円を超える規模に

100万円を3年で返済する場合、毎月約35,000円の返済で、利息は約244,000円となります。返済計画を慎重に立てる必要があります。

同じ借入額でも、返済期間によって総返済額は大きく変わるため、50万円を借りた場合の返済期間別シミュレーションを比較してみましょう。

| 返済期間 | 毎月返済額 | 総返済額 | 利息合計 |

| 12ヶ月 | 44,919円 | 539,028円 | 39,028円 |

| 24ヶ月 | 24,413円 | 585,912円 | 85,912円 |

| 36ヶ月 | 17,284円 | 622,224円 | 122,224円 |

返済期間が1年から3年に延びると、利息は約3倍に増加

毎月の返済額は半分以下になりますが、結果的に総返済額が増えてしまいます。

返済計画を立てる際は、「毎月いくら返済できるか」と「総額でいくら払うことになるか」のバランスを考えることが重要です。可能な限り短期間で返済することで、利息負担を抑えることができます。

山口銀行カードローンの審査と申込の流れ

カードローンを選ぶ際、金利だけでなく審査基準や申込の流れも重要な判断材料です。山口銀行カードローンの審査と申込について、詳しく見ていきましょう。

山口銀行カードローン「マイカードやまぐち君(WEB完結型)」の申込条件は以下の通りです。

審査では、年収、勤続年数、他社借入状況、信用情報などが総合的に判断されます。

銀行カードローンは総量規制の対象外

ただし、自主規制により年収の2分の1〜3分の1程度が限度額の目安とされています。

パート・アルバイトの方も申込可能ですが、安定した収入があることが前提です。年収が低い場合は、限度額が低めに設定される可能性があります。また、他社借入が多い場合は、審査に通りにくくなることがあります。

在籍確認は、書類優先で行われます

これは、電話による在籍確認を避けたい方にとって大きなメリットです。

書類による在籍確認では、社員証、給与明細、源泉徴収票などの提出が求められます。これらの書類で勤務先が確認できれば、原則として電話による在籍確認は行われません。

提出書類に不備がある場合は電話確認の可能性

審査の過程で追加確認が必要と判断された場合も同様です。電話確認が行われる場合でも、銀行名を名乗らず個人名でかけるなど、配慮がなされることが一般的です。

申込から契約まで全てWEBで完結できます。申込の手順は以下の通りです。

WEB完結申込の場合、来店不要で手続きができるため、忙しい方や店舗が近くにない方でも利用しやすくなっています。スマートフォンからでも申込が可能で、本人確認書類もスマホのカメラで撮影してアップロードできます。

銀行カードローンは即日融資ができません

山口銀行カードローンの審査時間は公式サイトに明記されていませんが、銀行カードローン全般の傾向として、審査には数日から1週間程度かかることが一般的です。

銀行カードローンは、警察庁データベースへの照会が義務付けられているため、即日融資はできません。照会結果の回答は最短でも翌営業日となるため、申込から融資まで最低でも2〜3営業日はかかると考えておくべきでしょう。

追加書類の提出や電話確認が必要な場合はさらに時間がかかります

急ぎの資金需要がある場合は、余裕を持って申込を行うことをおすすめします。

金利を抑えて借りる4つの方法

カードローンを利用する際、金利負担をできるだけ抑えることが重要です。ここでは、実践的な方法を4つご紹介します。

必要最小限の金額だけを借りることが、利息負担を抑える最も基本的な方法です。

カードローンの利息は、借入額に比例して増加します。そのため、必要最小限の金額だけを借りることが、利息負担を抑える最も基本的な方法です。

限度額が設定されていると、「まだ借りられる」という心理が働き、不要な借入をしてしまう可能性があります。

借入額が増えれば増えるほど返済負担も重くなります

借入前に、「本当に必要な金額はいくらか」を冷静に見極めることが大切です。例えば、10万円で足りるところを20万円借りてしまうと、利息も約2倍になります。必要な金額を明確にし、それ以上は借りないという自制心を持ちましょう。

繰り上げ返済を行うと、その分元金が減少するため、利息負担を軽減できます。

繰り上げ返済とは、毎月の約定返済額とは別に、追加で返済を行うことです。繰り上げ返済を行うと、その分元金が減少するため、利息負担を軽減できます。

例えば、50万円を2年で返済する場合、半年後に10万円を繰り上げ返済すると、利息を約15,000円削減できます。ボーナスや臨時収入があった際は、積極的に繰り上げ返済を検討しましょう。

山口銀行カードローンではATMからいつでも追加返済可能

繰り上げ返済に手数料がかからない場合が多いため、少額でも余裕があるときに返済することで、長期的な利息負担を減らすことができます。

返済期間を短くすることも、利息負担を抑える効果的な方法です。

返済期間を短くすることも、利息負担を抑える効果的な方法です。前述のシミュレーションでも示した通り、返済期間が長くなるほど総返済額は増加します。

毎月の返済額を増やせる余裕がある場合は、返済期間を短く設定しましょう。例えば、50万円を3年で返済する代わりに2年で返済すると、利息を約36,000円削減できます。

無理な返済計画を立てると返済が滞るリスクがあります

返済期間を短くする際は、毎月の収支を確認し、無理なく返済できる範囲で設定することが重要です。

継続的に利用し遅延なく返済を続けることで、金利引き下げの交渉ができる可能性があります。

カードローンを継続的に利用し、遅延なく返済を続けることで、金利引き下げの交渉ができる可能性があります。これは、「優良顧客」として評価されるためです。

金利引き下げ交渉を行う際は、以下のポイントを押さえましょう。

銀行に直接相談することで、金利の見直しや限度額の増額を検討してもらえる場合があります。ただし、必ず引き下げられるわけではなく、審査の結果次第となります。利用実績を積むことで、より有利な条件で借入できる可能性があることを覚えておきましょう。

おまとめローンとして使える?

複数の借入がある場合、山口銀行カードローンをおまとめローンとして活用することで、金利負担を軽減できる可能性があります。

山口銀行カードローンは、他社借入の借り換え・おまとめ目的でも利用できます。

消費者金融から銀行カードローンに借り換えで金利を下げられる

特に、消費者金融から高金利で借りている場合、銀行カードローンに借り換えることで金利を下げられる可能性があります。

おまとめローンとして利用する際の条件は以下の通りです。

他社借入が多い場合は審査に通りにくくなる可能性があります

銀行カードローンは総量規制の対象外ですが、自主規制により過度な貸付は行われません。他社借入が多い場合は、審査に通りにくくなる可能性があるため、借入状況を正直に申告し、返済計画を明確に示すことが重要です。

実際に、消費者金融から山口銀行カードローンに借り換えた場合の金利削減効果をシミュレーションしてみましょう。

【現状】消費者金融2社から合計80万円を借入中

A社:40万円(金利18.0%)

B社:40万円(金利17.8%)

毎月の返済額:各社15,000円、合計30,000円

返済期間:約3年

この場合の総返済額と利息を計算すると、以下のようになります。

総返済額:約107万円、利息合計:約27万円

【借り換え後】山口銀行カードローン(金利14.5%)で80万円を借り換え

毎月の返済額:30,000円

返済期間:約2年9ヶ月

この場合の総返済額と利息は以下のようになります。

総返済額:約98万円、利息合計:約18万円

借り換えにより利息を約9万円削減、返済期間も約3ヶ月短縮

借り換えにより、利息を約9万円削減でき、返済期間も約3ヶ月短縮できることがわかります。金利差が3.5%でも、借入額が大きく返済期間が長い場合、削減効果は大きくなります。

借り換えで返済期間が延びると総返済額が増えることもあります

ただし、借り換えの際は、現在の借入残高、金利、返済期間を正確に把握し、借り換え後の返済計画をシミュレーションすることが重要です。場合によっては、借り換えによって返済期間が延びてしまい、結果的に総返済額が増えてしまうこともあるため、慎重に検討しましょう。

山口銀行カードローンで気をつけたい3つのこと

カードローンを利用する際は、メリットだけでなくリスクやデメリットも理解しておくことが重要です。ここでは、山口銀行カードローンを利用する上で注意すべき点を3つご紹介します。

返済期日までに返済ができないと遅延損害金が発生

返済期日までに返済ができなかった場合、遅延損害金が発生します。山口銀行カードローンの遅延損害金は年14.5%と設定されています。

遅延損害金は、返済が遅れた日数分だけ発生します。例えば、10万円の返済が10日遅れた場合、遅延損害金は以下のように計算されます。

100,000円 × 14.5% ÷ 365日 × 10日 = 397円

金額自体は小さく見えますが、返済遅延は信用情報にも記録されます。

61日以上の延滞で「ブラックリスト」状態に

61日以上または3ヶ月以上の延滞があると、信用情報機関に「異動」情報として登録され、いわゆる「ブラックリスト」状態になります。この情報は完済後5年間保存されるため、その間は新たなローンやクレジットカードの審査に通りにくくなります。

返済が難しくなった場合は、放置せずに早めに銀行に相談することが重要です。返済計画の見直しなど、対応策を検討してもらえる可能性があります。

カードローンに申し込むと、審査の過程で信用情報機関に照会が行われます。この照会記録(申込情報)は6ヶ月間保存されます。

1ヶ月以内に3社以上申し込むと「申込ブラック」状態に

短期間に複数のカードローンに申し込むと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。一般的に、1ヶ月以内に3社以上申し込むと、「お金に困っている」と判断され、審査に悪影響を与える可能性があります。

審査に落ちた場合でも、その記録自体は信用情報に残りませんが、申込情報は残ります。審査落ちが続くと、次の審査でも不利になる可能性があるため、申込は慎重に行うべきです。

審査に通る見込みが低い場合は信用情報を開示請求して確認

審査に通る見込みが低い場合は、まず自分の信用情報を開示請求して確認することをおすすめします。過去の延滞記録や他社借入状況を把握した上で、申込を検討しましょう。

山口県・広島県にお住まいの方のみが申込対象

山口銀行カードローンは、山口県または広島県にお住まいの方のみが申込対象となります。これは地方銀行の特性上、営業エリアが限定されているためです。

他の都道府県にお住まいの方は、山口銀行カードローンに申し込むことができません。その場合は、全国対応のメガバンクカードローンや、お住まいの地域の地方銀行カードローン、または消費者金融を検討する必要があります。

また、申込時は山口県・広島県に住んでいても、契約後に他の都道府県に引っ越した場合の取り扱いについては、事前に銀行に確認しておくことをおすすめします。

はい、山口銀行の口座がなくても申し込みは可能です。ただし、契約時に口座開設が必要になる場合があります。詳しくは申込時に確認してください。

パート・アルバイトの方も申込対象となっています。ただし、安定した収入があることが前提です。審査結果は個人の状況により異なります。

山口銀行カードローンの申込条件には「安定した収入がある方」と記載されています。専業主婦の方が申し込めるかどうかは、直接銀行に確認することをおすすめします。

審査に落ちた場合、まず審査落ちの原因を考えることが重要です。他社借入が多い、信用情報に問題がある、年収が低いなどの理由が考えられます。短期間に複数社に申し込むと「申込ブラック」になるリスクがあるため、最低でも6ヶ月は間を空けることをおすすめします。その間に、信用情報の開示請求を行い、問題点を把握することが有効です。

カードローンの金利は、市場金利の変動や銀行の方針により変更される可能性があります。ただし、契約時の金利が一方的に引き上げられることは基本的にありません。利用実績に応じて金利が引き下げられる可能性はあります。金利変更がある場合は、事前に通知されます。

返済が厳しくなった場合は、放置せずに早めに山口銀行に相談することが重要です。返済計画の見直しや、一時的な返済猶予などの対応を検討してもらえる可能性があります。また、返済にお困りの方は、消費生活センターや法テラスなどの公的相談窓口に相談することも有効です。多重債務に陥る前に、専門家のアドバイスを受けることをおすすめします。

他社借入がある状態でも申込は可能です。ただし、他社借入の金額や件数によっては、審査に影響する可能性があります。審査では、他社借入を含めた総借入額が年収に対して適切かどうかが判断されます。

山口銀行カードローンは、在籍確認を書類優先で行っています。社員証や給与明細などの書類で勤務先が確認できれば、原則として電話による在籍確認は行われません。ただし、審査の過程で必要と判断された場合は、電話確認が行われる可能性があります。

山口銀行カードローンの金利は年4.5%〜14.5%で、地方銀行として標準的な水準です。初回契約時は上限金利14.5%が適用される可能性が高いため、この金利で返済計画を立てることをおすすめします。

山口銀行では「マイカードやまぐち君(WEB完結型)」「ミニカードローン」「マイカードプレミアム」の3つの商品から選べます。年収400万円以上の方はマイカードプレミアム(年3.5%〜10.5%)を検討すると、より低金利で借りられる可能性があります。

他の銀行カードローンと比較すると、メガバンクとほぼ同水準、消費者金融と比べると約3.5%低い金利となっています。借入額が大きく返済期間が長い場合、この金利差は総返済額に大きな影響を与えます。実際のシミュレーションでは、50万円を2年で返済する場合、利息は約86,000円となります。返済期間を短くすることで、利息負担を削減できることも確認しました。

審査では、年収、勤続年数、他社借入状況、信用情報などが総合的に判断されます。在籍確認は書類優先で行われるため、電話確認を避けたい方にも適しています。ただし、審査には数日から1週間程度かかるため、即日融資を希望する方には向いていません。

金利を抑えて借りるためには、必要最小限の金額だけを借りる、繰り上げ返済を活用する、返済期間を短くする、利用実績を積んで金利引き下げ交渉を行うといった方法が効果的です。複数の借入がある方は、おまとめローンとして活用することで、金利負担を軽減できる可能性があります。

返済遅延は信用情報に記録され、ブラックリスト状態になります

一方で、返済遅延による遅延損害金や信用情報への影響、山口県・広島県以外の方は申込不可といった注意点もあります。返済が厳しくなった場合は、放置せずに早めに銀行や公的相談窓口に相談することが重要です。

返済能力を超えた借入れは避けてください

なお、ご利用は計画的にお願いいたします。返済能力を超えた借入れは避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。詳しくは山口銀行公式サイトにてご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!