カードローンとクレヒスの関係とは?審査落ちを防ぐ開示と育成方法【2026年】

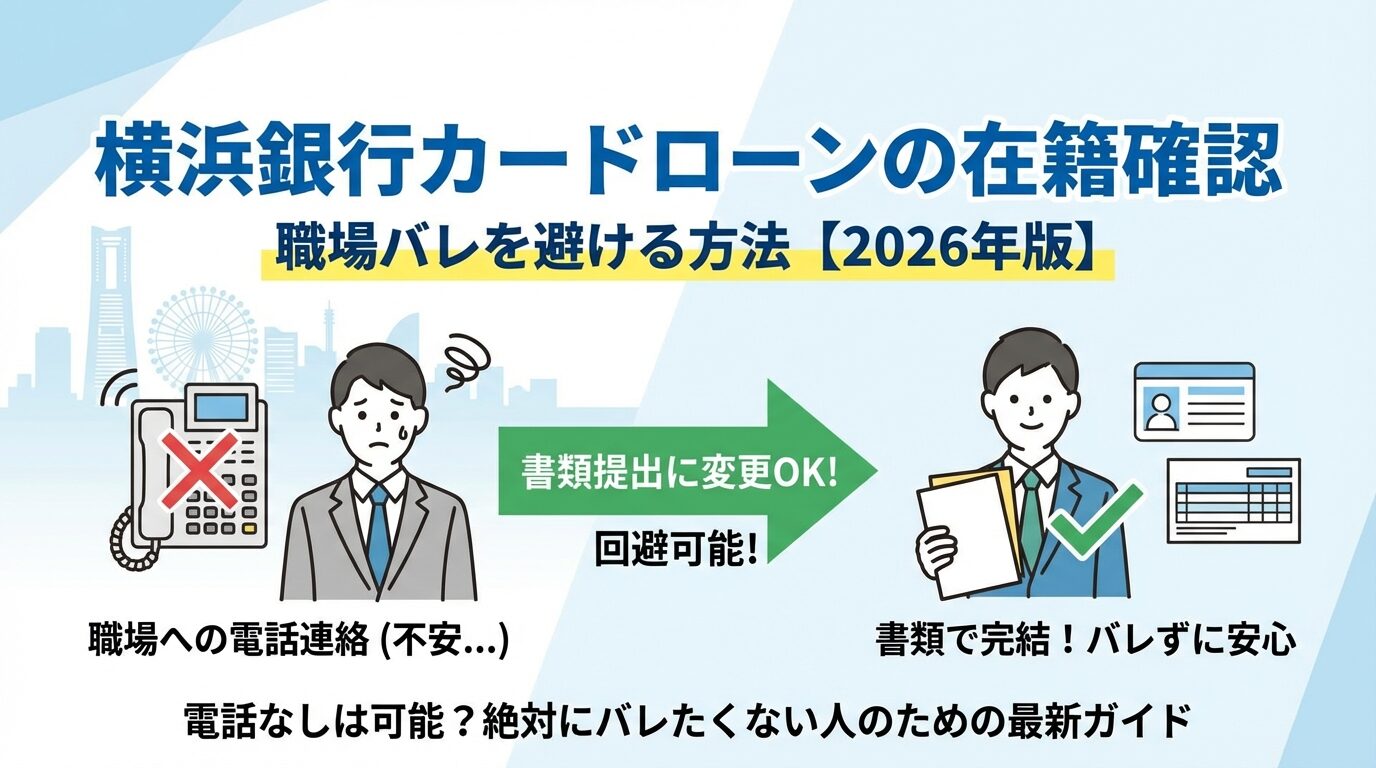

横浜銀行カードローンに申し込む際、多くの方が不安に感じるのが「在籍確認で職場に知られないか」という点です。

結論から言うと、横浜銀行カードローンでは在籍確認そのものを省略することはできませんが、書類提出による在籍確認に変更できる可能性があります。

在籍確認は審査の一環として必ず実施されますが、電話連絡を避けたい場合は申込時に相談することで、給与明細や社員証などの書類で対応してもらえるケースがあります。

本記事では、横浜銀行カードローンの在籍確認の仕組みから、職場に知られることを避けるための具体的な方法、書類提出での在籍確認手順、雇用形態別の対応まで詳しく解説します。

在籍確認に不安を感じている方、派遣社員やリモートワーク中の方、在籍確認失敗時の対処法を知りたい方は、ぜひ最後までお読みください。

目次

横浜銀行カードローンは在籍確認なしで借入できる?

横浜銀行カードローンの在籍確認について、最も多い質問が「在籍確認なしで借入できるか」という点です。この疑問に対して、横浜銀行の在籍確認の実態と対応方法を詳しく解説します。

在籍確認そのものを完全に省略することはできません

在籍確認は貸金業法および銀行の内部規定に基づき、申込者が申告した勤務先に実際に在籍しているかを確認するための重要な審査項目です。

これは返済能力を判断するための必須プロセスであり、どの金融機関でも同様に実施されています。在籍確認を省略すると、虚偽の勤務先申告や収入の水増しを防ぐことができなくなるため、金融機関にとって避けられない手続きとなっています。

ただし、在籍確認の「方法」については柔軟な対応が可能です。必ずしも電話連絡である必要はなく、書類提出による在籍確認に変更できる場合があります。

申込時に相談することで電話による在籍確認を書類提出に変更できる可能性があります。これは職場への電話連絡を避けたい方にとって有効な選択肢です。

書類提出での在籍確認が認められる条件は、勤務先を証明できる公的書類を提出できることです。具体的には、給与明細書・源泉徴収票・社員証・在籍証明書などが該当します。ただし、書類の種類や発行時期によっては追加書類を求められる場合があります。

申込後すぐにカスタマーセンターに相談することをおすすめします

書類提出での在籍確認を希望する場合は、申込フォームの備考欄に記載するか、申込後すぐにカスタマーセンターに電話で相談してください。審査が進んでから相談すると、すでに電話確認が実施されている可能性があるため、早めの相談が重要です。

なお、書類提出での在籍確認は必ずしも認められるわけではなく、審査状況や提出書類の内容によって判断されます。最終的には横浜銀行の審査担当者の判断となる点に注意が必要です。

在籍確認は審査の中盤から後半にかけて実施されます。申込後すぐに在籍確認が行われるわけではなく、本人確認書類や収入証明書の確認が完了した後に実施されるのが一般的です。

具体的なタイミングは審査の進捗状況によって異なりますが、申込から数時間~1営業日以内に在籍確認が実施されることが多いです。在籍確認が完了しないと審査結果が出ないため、電話に出られる時間帯に申し込むか、書類提出での対応を事前に相談しておくことが重要です。

在籍確認の電話は平日の営業時間内(9時~17時頃)に実施されることが多いため、この時間帯に勤務先で電話を受けられる状態にしておくとスムーズです。ただし、土日祝日に申し込んだ場合、在籍確認は翌営業日以降となります。

横浜銀行カードローンは、神奈川県・東京都・群馬県の一部地域にお住まいの方が利用できる地方銀行カードローンです。金利は年1.5%~14.6%、限度額は1万円~1,000万円と、充実した条件を提供しています。※審査結果により異なる場合があります

対象年齢は満20歳以上69歳以下で、安定した収入がある方が申込可能です。専業主婦の方も配偶者に安定した収入があれば申込できる点が特徴です。審査はSMBCコンシューマーファイナンス株式会社が保証会社として実施します。

対象エリア外にお住まいの方は申込できません

横浜銀行の口座を持っていなくても申込可能で、契約後に口座開設することもできます。ただし、対象エリア外にお住まいの方は申込できないため、事前に公式サイトで対象地域を確認してください。

在籍確認で職場に知られない3つの理由

在籍確認の電話で職場にカードローン申込が知られるのではないかと不安に感じる方は多いですが、実際には職場に知られるリスクは非常に低いです。ここでは、在籍確認で職場に知られない3つの理由を解説します。

担当者が個人名または「横浜銀行」で電話をかけます

横浜銀行カードローンの在籍確認では、「横浜銀行カードローン審査担当」といった具体的な部署名や、カードローンに関する用件を名乗ることは一切ありません。

個人名での架電を希望する場合は、申込時に相談することで対応してもらえます。この場合、「山田と申しますが、○○様はいらっしゃいますか」といった一般的な電話のかけ方となるため、同僚が電話に出ても不自然に思われることはありません。

銀行名での架電の場合も、「横浜銀行の○○と申しますが」という名乗り方となり、カードローン以外の用件(口座開設の確認、キャンペーン案内など)と区別がつかないため、職場バレのリスクは低いです。これは全国銀行協会の申し合わせに基づく配慮であり、プライバシー保護が徹底されています。

在籍確認は本人が電話に出る必要はなく、同僚が「○○は本日出勤しております」と回答するだけで完了します。これは、申告された勤務先に実際に在籍していることが確認できればよいためです。

具体的には、以下のような回答でも在籍確認は成立します。「○○は外出中です」「○○は会議中で席を外しております」「○○は本日休暇を取得しております」など、在籍していることが確認できる回答であれば問題ありません。

「そのような者はおりません」は在籍確認失敗となります

逆に、「そのような者はおりません」「退職しました」といった回答の場合は在籍確認が取れないため、審査に影響する可能性があります。派遣社員の場合は派遣元と派遣先のどちらに在籍確認が来るか事前に確認しておくことが重要です。

在籍確認の電話では、本人以外に用件を伝えることは一切ありません。これは個人情報保護法および銀行の内部規定に基づく厳格なルールです。同僚が「どのようなご用件でしょうか」と尋ねても、「ご本人様にお伝えする内容ですので」と回答するのみです。

また、折り返しの電話番号を伝えることもありません。在籍確認が取れなかった場合は、改めて銀行側から電話をかけ直すか、申込者本人に連絡して都合の良い時間帯を確認します。これにより、職場の同僚に不審に思われるリスクを最小限に抑えています。

「銀行から口座開設の確認だった」と説明できます

万が一、同僚から「どこからの電話だったか」と聞かれた場合は、「銀行から口座開設の確認だった」「クレジットカードの在籍確認だった」など、カードローン以外の用件として説明することができます。銀行名での架電であれば、カードローン以外の用件と区別がつかないため、自然な説明が可能です。

書類提出で在籍確認する方法と必要書類

電話による在籍確認を避けたい場合、書類提出での在籍確認に変更できる可能性があります。ここでは、書類提出での在籍確認の具体的な方法と必要書類を解説します。

申込直後に相談することが最も重要です

書類提出での在籍確認を希望する場合は、申込フォーム送信後、すぐに横浜銀行カスタマーセンターに電話をかけ、「電話による在籍確認を書類提出に変更したい」と伝えてください。

相談のタイミングが遅れると、すでに在籍確認の電話が実施されている可能性があります。特に平日の午前中に申し込んだ場合、数時間以内に在籍確認が実施されることもあるため、申込後すぐの相談が必須です。

相談時には、書類提出を希望する理由を簡潔に伝えると対応がスムーズです。「リモートワークで会社に出社していない」「小規模企業で電話対応が不安定」「派遣社員で派遣先への電話を避けたい」など、具体的な事情を説明することで、審査担当者が書類提出での対応を検討しやすくなります。

勤務先名・氏名・発行日が明記されている公的書類が必要です。具体的には、以下の書類が該当します。

給与明細書は最も一般的な勤務先確認書類です。直近2~3ヶ月分の提出を求められることが多く、勤務先名・氏名・支給額が記載されていることが条件です。源泉徴収票も有効な書類で、前年度分または今年度分を提出します。ただし、発行時期が古い場合は追加書類を求められる可能性があります。

社員証や在籍証明書も勤務先確認書類として認められます。社員証の場合は、顔写真・氏名・勤務先名が記載されていることが必要です。在籍証明書は勤務先の人事部門に発行を依頼する必要がありますが、最も確実な書類です。なお、マイナンバーカードには事業所名が記載されていないため、在籍確認には使用できません。

書類の画像は文字が鮮明に読み取れることが重要です

これらの書類は、スマートフォンで撮影した画像またはスキャンしたPDFファイルで提出します。提出方法は審査担当者から指示されるため、指示に従って提出してください。書類の画像は文字が鮮明に読み取れることが重要で、不鮮明な場合は再提出を求められます。

書類提出での在籍確認を選択した場合、審査の流れは以下のようになります。まず、申込フォーム送信後にカスタマーセンターに電話で相談し、書類提出での対応が可能か確認します。対応可能と判断された場合、提出すべき書類の種類と提出方法が指示されます。

指示された書類を撮影またはスキャンし、指定された方法で提出します。提出後、審査担当者が書類の内容を確認し、勤務先の在籍確認が取れたと判断されれば、電話による在籍確認は実施されません。書類確認には通常1~2営業日かかることがあります。

書類内容に問題がなければ、そのまま審査が進行し、審査結果が通知されます。ただし、書類の内容が不十分と判断された場合は、追加書類の提出を求められるか、電話による在籍確認が実施される可能性があります。この場合、審査担当者から事前に連絡があるため、指示に従って対応してください。

再提出が遅れると審査落ちとなる可能性があります

提出した書類に不備があった場合、審査担当者から連絡が入り、再提出または追加書類の提出を求められます。不備の内容としては、書類の画像が不鮮明で文字が読み取れない、勤務先名が記載されていない、発行時期が古すぎる、などが該当します。

書類不備の連絡を受けたら、速やかに対応することが重要です。不備の内容が不明な場合は、審査担当者に具体的に何が不足しているかを確認してください。

どうしても書類を用意できない場合は、電話による在籍確認に切り替える必要があります。この場合、在籍確認の電話を受けやすい時間帯を審査担当者に伝え、その時間帯に電話をかけてもらうよう依頼することができます。柔軟な対応を相談することで、審査をスムーズに進めることが可能です。

電話による在籍確認の流れと会話例

書類提出での在籍確認が難しい場合、電話による在籍確認を受けることになります。ここでは、電話での在籍確認の具体的な流れと会話例を紹介します。

在籍確認の電話は1~2分程度で完了します

本人が電話に出た場合の在籍確認は非常にシンプルです。担当者が個人名または銀行名を名乗り、本人確認のためにいくつかの質問をします。具体的な会話例は以下の通りです。

担当者「お世話になります。横浜銀行の山田と申しますが、○○様でいらっしゃいますか」→本人「はい、○○です」→担当者「お申込みいただいた件で確認のお電話をさせていただきました。生年月日と現在のご住所を教えていただけますか」→本人「生年月日は○年○月○日、住所は○○です」→担当者「ありがとうございます。確認が取れました。審査結果は改めてご連絡いたします」

このように、カードローンという言葉は一切使われず、「お申込みいただいた件」という表現にとどまるため、周囲に聞かれても用件が特定されることはありません。

本人が電話に出た場合、その場で在籍確認は完了するため、最もスムーズな方法です。申込後、勤務先で電話を受けられる時間帯に待機しておくと、在籍確認を確実に完了させることができます。

同僚が電話に出た場合でも、在籍確認は問題なく完了します。担当者は本人の在籍を確認できればよいため、本人が不在でも在籍していることが確認できれば十分です。具体的な会話例は以下の通りです。

担当者「お世話になります。横浜銀行の山田と申しますが、○○様はいらっしゃいますか」→同僚「○○は本日出勤しておりますが、現在席を外しております」→担当者「承知いたしました。それでは改めてご連絡いたします」

この会話だけで在籍確認は完了します。担当者は用件を伝えることなく電話を切るため、同僚に不審に思われることはありません。「どのようなご用件でしょうか」と聞かれても、「ご本人様にお伝えする内容ですので」と回答するのみです。

様々な用件が考えられるため、自然な説明が可能です

同僚から「どこからの電話だったか」と聞かれた場合は、「銀行からだったみたいだけど、口座開設の確認かな」「クレジットカードの在籍確認じゃないかな」など、カードローン以外の用件として説明することができます。銀行名での架電であれば、様々な用件が考えられるため、自然な説明が可能です。

平日の9時~17時頃に在籍確認が実施されることが多いため、この時間帯に勤務先で電話を受けられる状態にしておくことが重要です。

在籍確認の電話を確実に受けるためには、申込時に電話を受けやすい時間帯を指定することが有効です。特に、午前中の10時~12時、午後の14時~16時は在籍確認が実施されやすい時間帯です。この時間帯に会議や外出の予定がない日に申し込むと、在籍確認をスムーズに完了させることができます。

リモートワークで会社に出社していない場合や、外回りが多い営業職の場合は、在籍確認の電話を受けることが難しいことがあります。この場合は、申込時に「○月○日の○時~○時であれば会社で電話を受けられます」と具体的な時間帯を伝えておくと、その時間帯に在籍確認の電話をかけてもらえる可能性があります。

携帯電話での在籍確認を希望する理由を説明する必要があります

また、小規模企業で電話対応が不安定な場合は、自分の携帯電話を勤務先の連絡先として登録し、携帯電話に在籍確認の電話をかけてもらうよう相談することもできます。ただし、この場合は勤務先の固定電話番号も併せて申告し、携帯電話での在籍確認を希望する理由を説明する必要があります。

雇用形態別の在籍確認対応

在籍確認は正社員だけでなく、派遣社員・契約社員・自営業・フリーランスなど、様々な雇用形態の方が対象となります。ここでは、雇用形態別の在籍確認対応方法を解説します。

在籍確認は原則として派遣元に対して実施されます

派遣社員の場合、派遣先企業に在籍確認の電話がかかることは通常ありません。申込時には、勤務先として派遣元の会社名・電話番号を記載してください。

派遣元に在籍確認の電話がかかると、派遣会社の担当者が「○○は当社に在籍しております」と回答します。派遣先での勤務状況を聞かれることはなく、派遣元に登録されていることが確認できれば在籍確認は完了します。

契約社員の場合は、正社員と同様に勤務先企業に在籍確認の電話がかかります。契約社員であることを理由に審査が不利になることはありませんが、契約期間が短い場合や試用期間中の場合は、収入の安定性を確認するために追加書類の提出を求められることがあります。

雇用契約書や派遣契約書での書類確認も可能です

派遣社員・契約社員の場合、雇用契約書や派遣契約書を提出することで書類での在籍確認に変更できる可能性があります。電話による在籍確認を避けたい場合は、申込時に相談してみてください。

事業を実際に行っていることを証明する書類の提出が求められます。具体的には、確定申告書・営業許可証・開業届・事業用の銀行口座の取引明細などが該当します。

自営業・フリーランスの場合、在籍確認の方法が通常と異なります。勤務先という概念がないため、固定電話がある場合は、事業所の電話番号に在籍確認の電話がかかることがあります。この場合、本人が電話に出て事業を行っていることを確認できれば在籍確認は完了します。固定電話がない場合は、携帯電話番号を事業所の連絡先として登録し、携帯電話に在籍確認の電話をかけてもらうことも可能です。

直近2年分の確定申告書を用意しておくと審査がスムーズです

自営業・フリーランスの場合、収入の安定性を証明するために確定申告書の提出が必須となることが多いです。事業の実態を証明できる書類を複数用意しておくことで、在籍確認を書類で完結させることができる可能性が高まります。

リモートワークで会社に出社していない場合、在籍確認の電話を受けることが難しいことがあります。この場合、いくつかの対処法があります。

まず、在籍確認の電話がかかる時間帯に一時的に出社するという方法があります。申込時に「○月○日の○時~○時であれば会社で電話を受けられます」と伝えておくことで、その時間帯に在籍確認の電話をかけてもらえる可能性があります。

リモートワーク中であることは在籍確認の妨げになりません

出社が難しい場合は、書類提出での在籍確認に変更することを相談してください。給与明細書・源泉徴収票・社員証などを提出することで、電話による在籍確認を省略できる可能性があります。リモートワークで出社していないという事情を説明すれば、審査担当者も柔軟に対応してくれることが多いです。

また、会社の代表電話に在籍確認の電話がかかった場合、同僚が「○○はリモートワーク中です」と回答するだけでも在籍確認は完了します。本人が電話に出る必要はなく、在籍していることが確認できればよいため、リモートワーク中であることは在籍確認の妨げにはなりません。

転職直後や試用期間中の場合、在籍確認は通常通り実施されますが、収入の安定性を確認するために追加書類の提出を求められることがあります。転職直後の場合、前職の源泉徴収票や現在の雇用契約書の提出が必要となることが多いです。

試用期間中の場合、試用期間が終了した後に正式採用となる見込みがあるかどうかが審査のポイントとなります。雇用契約書に試用期間の記載がある場合、その内容を確認されることがあります。試用期間中であることを理由に審査が不利になることは通常ありませんが、収入の継続性を証明するために給与明細書の提出を求められることがあります。

雇用契約書や内定通知書での対応も可能です

転職直後で給与明細がまだ発行されていない場合は、雇用契約書や内定通知書を提出することで対応できる場合があります。申込時に転職直後であることを伝え、提出可能な書類について相談してください。審査担当者が状況を理解すれば、柔軟に対応してもらえる可能性があります。

在籍確認失敗時の対処法とリカバリー

在籍確認が取れなかった場合でも、適切に対処すれば審査を継続できる可能性があります。ここでは、在籍確認失敗時の対処法とリカバリー方法を解説します。

在籍確認が取れなかった場合、審査担当者から連絡が入り、再度在籍確認を実施する方法について相談されます。在籍確認が取れなかった理由としては、勤務先の電話番号が間違っていた、電話に出た同僚が「そのような者はいません」と回答した、会社が休業日だった、などが考えられます。

勤務先の電話番号が間違っていた場合は、正しい電話番号を伝えることで再度在籍確認を実施してもらえます。電話番号を訂正する際は、名刺や会社のホームページなどで正確な番号を確認してから伝えてください。

同僚が「そのような者はいません」と回答した場合は、部署名や所属を明確に伝えることで解決できることがあります。大企業の場合、部署が多く電話を受けた同僚が申込者を把握していないことがあるため、「○○部の○○」と具体的に伝えるよう審査担当者に依頼してください。

会社が休業日だった場合は、営業日に再度在籍確認を実施してもらえます。この場合、審査結果の通知が遅れることになりますが、審査落ちとなるわけではありません。次回の在籍確認を受けやすい日時を審査担当者に伝えておくとスムーズです。

在籍確認が何度も取れない場合、審査担当者から代替手段の提案を受けることができます。代替手段としては、書類提出での在籍確認、携帯電話への在籍確認、勤務先の上司や人事部門への直通電話での確認、などが考えられます。

書類提出での在籍確認に変更する場合は、給与明細書・源泉徴収票・社員証・在籍証明書などを提出します。これらの書類を速やかに提出できれば、電話による在籍確認を省略できる可能性があります。

携帯電話への在籍確認を希望する場合は、勤務先の固定電話が使用できない理由を説明する必要があります。リモートワーク中、小規模企業で固定電話がない、個人事業主で事業用の携帯電話を使用している、などの理由があれば、携帯電話での在籍確認が認められることがあります。

審査担当者に積極的に相談することが重要です

「在籍確認が難しい理由」と「提出可能な代替書類」を具体的に伝えることで、審査担当者が柔軟に対応してくれる可能性が高まります。

すぐに再申込することは避けるべきです

審査落ちの情報は信用情報機関に登録され、6ヶ月間保有されます。短期間に複数回申し込むと「申込ブラック」と判断され、審査に通りにくくなる可能性があります。

再申込のタイミングとしては、最低でも6ヶ月以上空けることが推奨されます。6ヶ月経過すると申込情報が信用情報機関から削除されるため、審査への影響が少なくなります。ただし、審査落ちの理由が在籍確認以外にある場合は、その理由を解消してから再申込する必要があります。

再申込する際は、前回の審査で在籍確認が取れなかった理由を解消しておくことが重要です。勤務先の電話番号を正確に申告する、在籍確認を受けやすい時間帯を指定する、書類提出での在籍確認を事前に相談する、などの対策を講じてください。

また、横浜銀行カードローンの審査に落ちた場合、他のカードローン会社への申込を検討することも選択肢の一つです。消費者金融系カードローンは原則電話による在籍確認を実施していない会社が多いため、在籍確認に不安がある場合は消費者金融系カードローンを検討してみてください。

横浜銀行カードローンの審査基準と通過のポイント

在籍確認は審査の一部に過ぎず、審査全体の基準を理解しておくことが重要です。ここでは、横浜銀行カードローンの審査基準と審査通過のポイントを解説します。

横浜銀行カードローンの申込条件は、満20歳以上69歳以下で安定した収入がある方です。正社員だけでなく、派遣社員・契約社員・パート・アルバイト・自営業の方も申込可能です。専業主婦の方も配偶者に安定した収入があれば申込できます。

対象エリアが限定されています

神奈川県全域、東京都全域、群馬県の一部地域にお住まいの方のみが申込可能です。対象エリア外にお住まいの方は申込できないため、事前に公式サイトで対象地域を確認してください。

また、保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けられることが条件となります。保証会社の審査に通過しないと、横浜銀行カードローンの審査も通過できません。保証会社の審査では、信用情報・年収・他社借入状況などが総合的に判断されます。

横浜銀行カードローンの保証会社はSMBCコンシューマーファイナンス株式会社(プロミスの運営会社)です。保証会社は、申込者が返済不能となった場合に横浜銀行に代わって返済を行う役割を担っています。そのため、保証会社の審査は銀行の審査と同等かそれ以上に厳格です。

保証会社の審査では、信用情報機関に登録されている情報が重視されます。

事故情報がある場合、審査通過は難しくなります

過去の返済遅延・債務整理・自己破産などの事故情報がある場合、保証会社の審査に通過することは難しくなります。また、他社借入件数が多い場合や、総借入額が年収の3分の1に近い場合も審査に影響します。

保証会社の審査基準は公開されていませんが、一般的には消費者金融の審査基準に近いとされています。SMBCコンシューマーファイナンスはプロミスを運営している会社であるため、プロミスの審査に通過できるレベルの信用状況であれば、横浜銀行カードローンの審査にも通過できる可能性があります。

ただし、銀行カードローンは消費者金融よりも審査が慎重に行われる傾向があります。警察庁データベースへの照会が義務付けられているため、審査には最短でも翌営業日以上の時間がかかります。即日融資を希望する場合は、消費者金融系カードローンを検討する方が現実的です。

横浜銀行カードローンの審査に通過するためには、事前準備が重要です。まず、申込情報を正確に記入することが基本です。勤務先の電話番号・年収・他社借入額などを正確に申告してください。虚偽の申告は審査落ちの原因となります。

信用情報に不安がある場合は、事前に信用情報機関に開示請求を行い、自分の信用情報を確認しておくことをおすすめします。CIC・JICC・KSCの3つの信用情報機関に開示請求を行うことで、過去の返済遅延や事故情報が登録されているかを確認できます。

他社借入がある場合は、できるだけ返済を進めてから申し込むことが有効です。他社借入件数が3件以上ある場合、審査に通過しにくくなる傾向があります。また、総借入額が年収の3分の1に近い場合も審査に影響するため、可能であれば他社借入を減らしてから申し込んでください。

必要書類を事前に準備しておくことも重要です。本人確認書類(運転免許証・マイナンバーカードなど)、収入証明書類(源泉徴収票・給与明細書など)を用意しておくと、審査がスムーズに進みます。書類提出での在籍確認を希望する場合は、勤務先確認書類も併せて準備してください。

横浜銀行カードローンの審査に落ちる主な理由としては、信用情報に事故情報がある、他社借入件数が多い、年収に対して借入希望額が高すぎる、在籍確認が取れない、申込情報に虚偽がある、などが挙げられます。

事故情報がある場合、審査通過は非常に難しい

過去5年以内に債務整理・自己破産・長期延滞(61日以上または3ヶ月以上)などの事故情報がある場合、保証会社の審査に通過できない可能性が高いです。事故情報は一定期間経過すると削除されるため、削除後に再申込することを検討してください。

他社借入件数が多い場合も審査に不利となります。一般的に、他社借入件数が3件以上ある場合、新規の借入は難しくなります。また、総借入額が年収の3分の1に近い場合、銀行カードローンの自主規制により審査に通過しにくくなることがあります。

年収に対して借入希望額が高すぎる場合も審査落ちの原因となります。初回契約時の限度額は年収の10%~30%程度に設定されることが多いため、希望額を低めに設定することで審査通過の可能性が高まります。審査通過後、利用実績を積むことで限度額を増額できる可能性があります。

在籍確認を重視する方におすすめのカードローン会社5社

横浜銀行カードローンと他社を比較検討している方向けに、在籍確認の方法を軸としたおすすめのカードローン会社を紹介します。特に在籍確認で職場バレを避けたい方に適した選択肢を厳選しました。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

最短3分で融資が可能

プロミスも原則として電話による在籍確認を実施していません。公式FAQによると、98%(※1)の方が電話による在籍確認なしで契約しています。最短3分で融資が可能なスピードが特徴です。※お申込時間や審査によりご希望に添えない場合がございます。

金利は年2.5%~18.0%で、限度額は1万円~800万円です。※借入限度額は審査によって決定いたします。 18歳から74歳まで申込可能(高校生除く)という点も特徴です。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 無利息期間は初回利用翌日から最大30日間となるため、契約後すぐに借入しなくても無利息期間が無駄になりません。※メールアドレス登録とWeb明細利用の登録が必要です。

WEB完結申込を選択すれば原則郵送物なしで契約できます。※手続きによって発生する場合もあり。 カードレス対応なので、アプリで借入・返済が完結します。三井住友銀行・三菱UFJ銀行などの提携ATMでも利用可能で、利便性が高いです。

スピード重視で在籍確認を避けたい方には、プロミスが最適です。最短3分融資というスピードは、急な資金ニーズに対応できる大きなメリットです。

※お申込時間や審査によりご希望に添えない場合がございます。※1出典:プロミス公式FAQ

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

原則として電話による在籍確認を実施していません

アイフルは原則として電話による在籍確認を実施していないことを公式に明言している消費者金融です。実際に、2025年1月1日から2月28日の調査では、99.1%(※1)の方が電話による在籍確認なしで契約しています。

最短18分で審査が完了し、即日融資にも対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります。 WEB完結申込を選択すれば※申込等内容に不備があれば電話確認あり。原則郵送物もなく※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合、職場にも自宅にも知られずに借入できる可能性が高いです。金利は年3.0%~18.0%、限度額は1万円~800万円です。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

初回契約時は契約翌日から最大30日間金利0円となるため、※お申込み時間や審査状況によりご希望にそえない場合があります。短期間の借入であれば利息負担を抑えることができます。2025年オリコン顧客満足度調査(※2)で初回利用部門を受賞しており、初めてカードローンを利用する方からの評価が高いです。

在籍確認を避けたい方にとって、アイフルは有力な選択肢の一つです。原則電話なしという明確な方針があるため、安心して申し込むことができます。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

金利年2.4%〜17.9%

アコムは原則として電話によるお勤め先への在籍確認を実施せず、書面確認で在籍確認を行うことを公式に明示しています。2026年1月6日より金利が引き下げられ、年2.4%~17.9%となりました。金利は年2.4%〜17.9%です。

最短20分で審査が完了し、即日融資にも対応しています。※お申込み状況により異なります ※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。 限度額は1万円~800万円で、幅広いニーズに対応できます。※審査結果により異なる場合があります 契約翌日から初回最大30日間金利0円となるため、初回利用時の利息負担を抑えることができます。※アコムでのご契約がはじめてのお客さま

書面確認での在籍確認を明示している点が、アコムの大きな特徴です。原則、電話によるお勤め先への在籍確認を避けたい方にとって、安心して申し込める選択肢です。

PR:アコム

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

銀行系カードローンで初回最大30日間無利息サービス

PayPay銀行カードローンは、銀行系カードローンでは珍しく初回最大30日間無利息サービスを提供しています。金利は年1.59%~18.0%で、限度額は1万円~1,000万円と高額設定です。※審査結果により異なる場合があります

審査は最短60分で仮審査結果が通知され、最短即日融資にも対応しています。※お申込み状況により異なります ただし、銀行カードローンであるため警察庁データベースへの照会が必要となり、実際には翌営業日以降の融資となることが多いです。

PayPayアプリから簡単に申込でき、PayPayユーザーにとって利便性が高いです。返済方法も柔軟で、ATM・口座振替・インターネット返済など多様な選択肢があります。

在籍確認は電話で実施されます

銀行系カードローンで初回最大30日間の無利息期間を利用したい方、高額の借入を希望する方には、PayPay銀行カードローンがおすすめです。ただし、在籍確認は電話で実施されるため、電話連絡を完全に避けたい場合は消費者金融系カードローンを検討してください。

横浜銀行カードローンの在籍確認について、重要なポイントをまとめます。在籍確認そのものを省略することはできませんが、書類提出での在籍確認に変更できる可能性があります。電話による在籍確認を避けたい場合は、申込直後にカスタマーセンターに相談し、給与明細書や社員証などの勤務先確認書類を提出してください。

電話による在籍確認が実施される場合でも、個人名または銀行名で架電し、用件は一切伝えないため、職場に知られるリスクは非常に低いです。本人不在でも同僚が在籍を確認できれば在籍確認は完了するため、必ずしも本人が電話に出る必要はありません。

派遣社員の場合は派遣元に在籍確認が実施され、自営業・フリーランスの場合は書類での在籍確認が中心となります。リモートワーク中の方は、書類提出での在籍確認を相談するか、出社日に在籍確認の電話を受けるよう調整してください。在籍確認が取れなかった場合でも、代替手段を相談することで審査を継続できる可能性があります。

横浜銀行カードローンは金利年1.5%~14.6%、限度額1万円~1,000万円という充実した条件を提供していますが、対象エリアが神奈川県・東京都・群馬県の一部に限定されている点に注意が必要です。また、銀行カードローンであるため即日融資は難しく、審査には最短でも翌営業日以上の時間がかかります。

在籍確認の電話連絡を完全に避けたい場合は、原則電話による在籍確認なしを明示しているアイフル・プロミス・アコム・セブン銀行などの選択肢も検討してください。各社の特徴を比較し、ご自身のニーズに最も合ったカードローンを選ぶことが重要です。

計画的にご利用ください

なお、カードローンのご利用は計画的に行ってください。返済能力を超えた借入れは多重債務の原因となります。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。借入前には必ず返済計画を確認し、ご自身の収入と支出のバランスを考慮した上でお申込みください。

返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!