ACマスターカードは在籍確認なし?電話を避ける方法を解説【2026年】

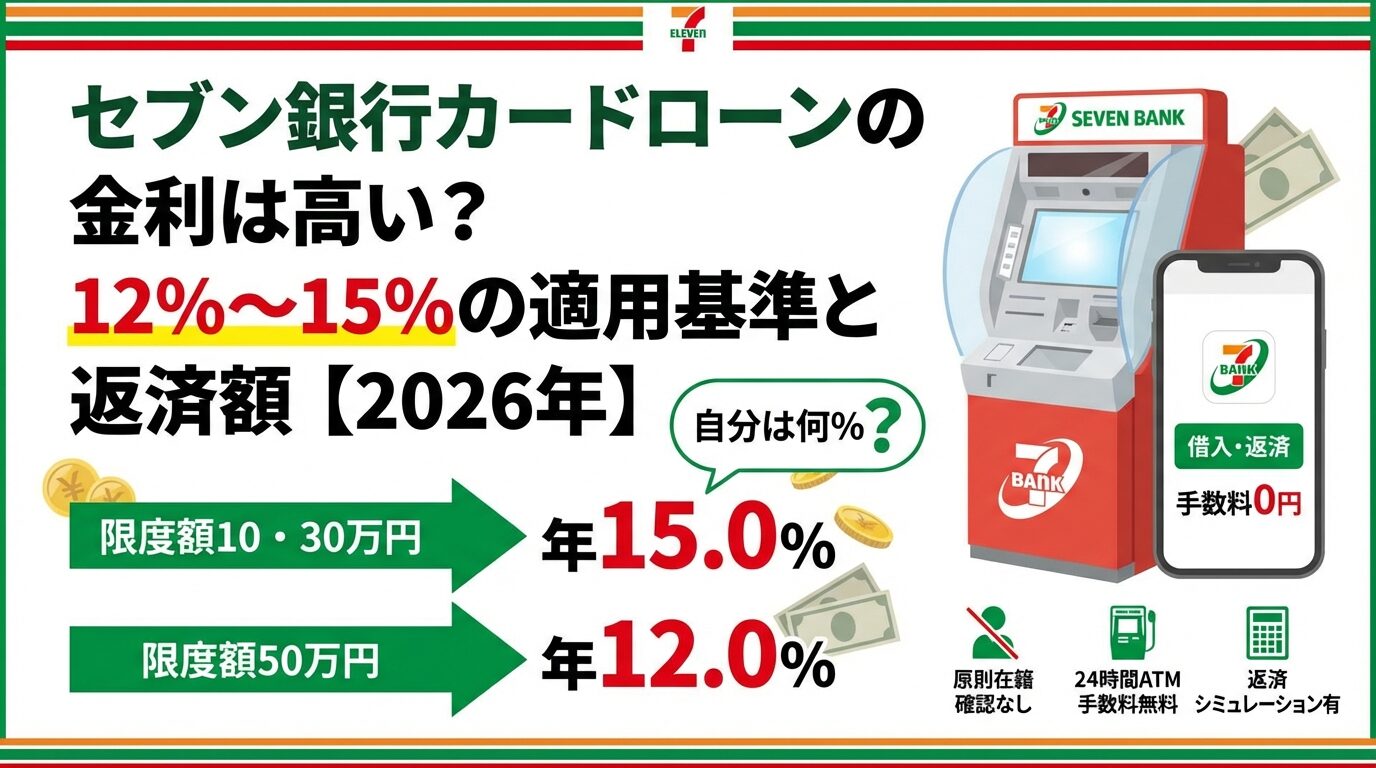

セブン銀行カードローンの金利は年12.0%〜15.0%の2段階制で、限度額によって自動的に決まります。

「他社と比べて金利は高いのか」「自分には12.0%と15.0%のどちらが適用されるのか」と疑問に思う方も多いでしょう。

結論から言うと、セブン銀行カードローンの金利は銀行系カードローンとしては標準的な水準です。

限度額10万円・30万円なら年15.0%、限度額50万円なら年12.0%が適用されます。

この記事では、セブン銀行カードローンの金利適用基準、他社との比較、借入額別の返済シミュレーションを詳しく解説します。

金利の仕組みを正しく理解して、自分に合ったカードローンを選びましょう。

目次

セブン銀行カードローンの金利は年12.0%〜15.0%

セブン銀行カードローンは、セブン-イレブンなどに設置されているセブン銀行ATMで借入・返済ができる銀行系カードローンです。金利は年12.0%〜15.0%の2段階制で、限度額によって自動的に決まります。

出典:セブン銀行公式サイト

ここでは、セブン銀行カードローンの金利体系と基本スペックを詳しく解説します。

セブン銀行カードローンの金利は、年12.0%と年15.0%の2段階のみです。他社のように利用限度額に応じて細かく金利が変動することはなく、シンプルで分かりやすい金利体系となっています。

出典:セブン銀行公式サイト

金利は契約時の限度額によって自動的に決まるため、年収や勤続年数、信用情報などの個人属性で金利が変わることはありません。限度額が決まれば、その時点で適用される金利も確定します。

セブン銀行カードローンの利用限度額は、10万円・30万円・50万円の3種類から審査によって決定されます。※審査結果により異なる場合があります

他社のように「1万円単位で設定」といった細かい限度額設定はありません。

限度額10万円と30万円には年15.0%の金利が、限度額50万円には年12.0%の金利が適用されます。この金利と限度額の組み合わせは契約時に確定し、契約後に変更することはできません。

セブン銀行カードローンは、新規契約時の利用限度額が最大50万円までとなっています。※審査結果により異なる場合があります

公式サイトには「1〜300万円」と記載されていますが、初回契約で300万円の限度額が設定されることはありません。

契約後、利用実績を積むことで増額審査を申し込むことができます。増額審査に通過すれば、限度額を70万円・100万円・150万円・200万円・250万円・300万円まで引き上げることが可能です。増額後の金利も年12.0%が適用されます。

セブン銀行カードローンの保証会社は、大手消費者金融のアコム株式会社です。保証会社は、申込者の審査を行い、万が一返済が滞った場合に銀行へ代位弁済を行う役割を担います。

出典:セブン銀行公式サイト

保証会社がアコムであるため、審査基準は消費者金融のノウハウが活用されていると考えられます。ただし、審査スピードは銀行カードローン特有の警察庁データベース照会があるため、最短翌日となります。※お申込み状況により異なります

出典:全国銀行協会

セブン銀行カードローンの基本スペックは以下の通りです。

自分には金利12.0%と15.0%のどちらが適用される?

セブン銀行カードローンの金利は、契約時に設定される利用限度額によって自動的に決まります。年収や勤続年数、職業といった個人属性で金利が変わることはありません。

ここでは、金利12.0%と15.0%の適用基準と、増額審査による金利引き下げの可能性について解説します。

セブン銀行カードローンの金利は、契約時に設定される利用限度額によって自動的に決まります。限度額10万円・30万円なら年15.0%、限度額50万円なら年12.0%が適用されるというシンプルな仕組みです。

他社のカードローンでは、同じ限度額でも年収や勤続年数、信用情報によって金利が変動することがありますが、セブン銀行カードローンではそのような変動はありません。限度額が決まれば金利も確定します。

限度額は審査によって決定されます

その審査基準は公表されていませんが、一般的には、年収・勤続年数・他社借入状況・信用情報などが総合的に判断されます。

利用限度額が10万円または30万円に設定された場合、適用される金利は年15.0%です。新規契約時に審査の結果として限度額10万円または30万円が設定されると、自動的にこの金利が適用されます。

限度額10万円と30万円では金利は同じですが、借入可能額が異なります。少額の借入を希望する場合や、審査の結果として限度額が低めに設定された場合に、この金利が適用されることになります。

利用限度額が50万円に設定された場合、適用される金利は年12.0%です。新規契約時の限度額は最大50万円までとなっているため、初回契約で最も低い金利を適用されるのは限度額50万円の場合となります。

年15.0%と年12.0%では金利差が3.0%あり、借入額や返済期間によっては総利息額に大きな差が出ます。たとえば50万円を1年間借りた場合、年15.0%なら利息約4.1万円、年12.0%なら利息約3.3万円となり、約8,000円の差が生じます。

セブン銀行カードローンは、契約後に利用実績を積むことで増額審査を申し込むことができます。増額審査に通過して限度額が70万円以上に引き上げられた場合も、金利は年12.0%が適用されます。

増額審査は、通常6ヶ月以上の利用実績が必要とされています。返済遅延がなく、定期的な借入・返済の実績があれば、増額審査に通過しやすくなります。増額審査に通過すれば、限度額が上がるだけでなく、金利年15.0%から年12.0%へ引き下げられる可能性もあります。

セブン銀行カードローンの金利は高い?安い?

セブン銀行カードローンの金利が他社と比べて高いのか安いのか、気になる方も多いでしょう。ここでは、大手消費者金融と銀行系カードローンの金利を比較し、セブン銀行カードローンの金利水準を客観的に評価します。

セブン銀行カードローンの金利年12.0%〜15.0%を、大手消費者金融の金利と比較してみましょう。消費者金融は即日融資や無利息期間などのサービスが充実していますが、金利は銀行系カードローンより高めに設定されています。

大手消費者金融の上限金利は年17.9%〜18.0%であるのに対し、セブン銀行カードローンの上限金利は年15.0%です。少額借入で上限金利が適用される場合、セブン銀行カードローンの方が金利負担は軽くなります。

消費者金融には初回最大30日間の無利息期間があります

短期間で完済できる場合は消費者金融の方が総利息額を抑えられる可能性があります。

次に、セブン銀行カードローンの金利を他の銀行系カードローンと比較してみましょう。銀行系カードローンは消費者金融より低金利ですが、即日融資ができないというデメリットがあります。

| カードローン名 | 金利 | 限度額 | 無利息期間 |

| セブン銀行 | 年12.0%〜15.0% | 1〜300万円 | なし |

| 三菱UFJ(バンクイック) | 年1.4%〜14.6% | 1〜800万円 | なし |

| みずほ銀行 | 年2.0%〜14.0% | 1〜800万円 | なし |

| 楽天銀行 | 年1.9%〜14.5% | 1〜800万円 | なし |

| イオン銀行 | 年3.8%〜13.8% | 1〜800万円 | 30日 |

セブン銀行の上限金利年15.0%は高めです

他の銀行系カードローンと比較すると、三菱UFJ銀行バンクイックは年14.6%、みずほ銀行は年14.0%、イオン銀行は年13.8%と、いずれもセブン銀行より低い上限金利を設定しています。

セブン銀行カードローンの金利年12.0%〜15.0%は、消費者金融と比べれば低金利ですが、他の銀行系カードローンと比べるとやや高めの水準です。特に上限金利年15.0%は、メガバンクや大手ネット銀行の上限金利より1.0%〜1.5%程度高くなっています。

セブン銀行ATMで24時間手数料無料という利便性

ただし、セブン銀行カードローンの最大の強みは、この利便性です。全国に約28,000台設置されているセブン銀行ATMを利用できるため、コンビニで気軽に取引できます。

出典:セブン銀行IR情報

金利だけで比較すると他の銀行系カードローンに劣りますが、ATM利用の利便性や手数料無料というメリットを重視する方にとっては、セブン銀行カードローンは有力な選択肢となります。自分の利用シーンに合わせて、金利と利便性のバランスを考えて選ぶことが大切です。

借入額別の返済シミュレーション

金利だけを見ても、実際にいくら利息がかかるのかイメージしにくいものです。ここでは、セブン銀行カードローンで10万円・30万円・50万円を借りた場合の返済額と総利息を具体的にシミュレーションします。

セブン銀行カードローンで10万円を借りた場合、適用される金利は年15.0%です。毎月の最低返済額は5,000円となります。

10万円を年15.0%で借りた場合の返済シミュレーションは以下の通りです。

| 返済期間 | 毎月の返済額 | 総返済額 | 総利息額 |

| 12ヶ月 | 9,026円 | 108,312円 | 8,312円 |

| 24ヶ月 | 4,849円 | 116,376円 | 16,376円 |

| 36ヶ月 | 3,466円 | 124,776円 | 24,776円 |

返済期間が長くなるほど利息負担が増えます

1年で完済する場合の総利息は約8,300円ですが、3年かけて返済すると総利息は約24,800円まで膨らみます。できるだけ早く完済することが利息を抑えるポイントです。

セブン銀行カードローンで30万円を借りた場合、適用される金利は年15.0%です。毎月の最低返済額は10,000円となります。

30万円を年15.0%で借りた場合の返済シミュレーションは以下の通りです。

| 返済期間 | 毎月の返済額 | 総返済額 | 総利息額 |

| 12ヶ月 | 27,083円 | 324,996円 | 24,996円 |

| 24ヶ月 | 14,548円 | 349,152円 | 49,152円 |

| 36ヶ月 | 10,400円 | 374,400円 | 74,400円 |

30万円を1年で完済する場合の総利息は約25,000円ですが、3年かけて返済すると総利息は約74,400円まで増えます。借入額が大きくなるほど、返済期間による利息の差も大きくなります。

セブン銀行カードローンで50万円を借りた場合、適用される金利は年12.0%です。毎月の最低返済額は10,000円となります。

50万円を年12.0%で借りた場合の返済シミュレーションは以下の通りです。

| 返済期間 | 毎月の返済額 | 総返済額 | 総利息額 |

| 12ヶ月 | 44,423円 | 533,076円 | 33,076円 |

| 24ヶ月 | 23,536円 | 564,864円 | 64,864円 |

| 36ヶ月 | 16,607円 | 597,852円 | 97,852円 |

50万円を1年で完済する場合の総利息は約33,000円ですが、3年かけて返済すると総利息は約98,000円まで増えます。限度額50万円の場合は金利が年12.0%に下がるため、同じ50万円を年15.0%で借りた場合と比べて利息負担は軽くなります。

カードローンの利息を減らすには、以下の3つの方法が効果的です。

1. できるだけ早く完済する

返済期間が長くなるほど利息は増えます

毎月の返済額を増やして返済期間を短縮することで、総利息額を大幅に減らすことができます。ボーナス月など余裕があるときに繰り上げ返済をするのも効果的です。

2. 限度額50万円の契約を目指す

限度額50万円なら金利年12.0%が適用

限度額10万円・30万円の場合は年15.0%ですが、限度額50万円の場合は年12.0%と3.0%も金利が下がります。審査で限度額50万円の契約ができれば、利息負担を軽減できます。

3. 増額審査で金利を引き下げる

契約後に利用実績を積んで増額審査に通過すれば、金利年15.0%から年12.0%へ引き下げられる可能性があります。返済遅延なく6ヶ月以上利用していれば、増額審査を検討してみましょう。

セブン銀行カードローンの審査と申込方法

セブン銀行カードローンの審査基準や申込の流れ、在籍確認の有無など、申込前に知っておきたい情報をまとめて解説します。

セブン銀行カードローンの審査時間は最短翌日となっており、即日融資には対応していません。※お申込み状況により異なります

これは銀行カードローン特有の審査プロセスによるものです。

銀行カードローンは、反社会的勢力排除のため、審査時に警察庁データベースへの照会が義務付けられています。この照会結果の回答は最短でも翌営業日かかるため、銀行カードローンでは即日融資ができない仕組みになっています。

出典:全国銀行協会

申込から融資までの目安は最短で翌日、通常2〜3営業日程度

急ぎで借入が必要な場合は、即日融資に対応している消費者金融を検討するとよいでしょう。

セブン銀行カードローンは、原則として電話による在籍確認を行っていません。※お申込み状況により電話確認が必要な場合があります

多くの場合、提出書類で勤務先の確認が完了するため、職場に電話がかかってくる心配はありません。

審査の過程で確認が必要と判断された場合には、例外的に電話連絡が行われることがあります

その場合でも、セブン銀行の担当者が個人名で連絡するため、カードローンの申込であることが周囲に知られる心配は少ないでしょう。

セブン銀行カードローンの申込条件は以下の通りです。

必要書類は以下の通りです。

セブン銀行の口座を持っていない場合は、カードローンと同時に口座開設の申込ができます

スマホアプリで本人確認書類を撮影して提出すれば、郵送の手間なく申込を完了できます。※詳しくは公式サイトをご確認ください

セブン銀行カードローンは、2024年10月から「購買データ活用審査」を導入しています。これは、申込者のセブン-イレブンでの購買履歴データを審査に活用する仕組みです。

出典:セブン銀行プレスリリース

セブン-イレブンアプリや7iDと連携することで、購買頻度や購買金額などのデータが審査に反映されます。定期的にセブン-イレブンを利用している方は、審査で有利に評価される可能性があります。

購買データがあれば必ず審査に通るわけではありません

購買データの活用は審査の一要素に過ぎず、最終的には年収・勤続年数・信用情報などが総合的に判断されます。

セブン銀行カードローンの審査に落ちる主な理由は以下の5つです。

1. 信用情報に問題がある

過去に返済遅延や債務整理の記録がある場合、審査に通りにくくなります

信用情報機関に事故情報が登録されていると、審査通過は困難です。

出典:CIC公式サイト

2. 他社借入が多い

すでに複数のカードローンやクレジットカードのキャッシングを利用している場合、返済能力に疑問を持たれて審査に落ちることがあります

3. 収入が不安定または少ない

収入が極端に少ない、または不安定な場合、返済能力が不足していると判断されて審査に落ちる可能性があります。

4. 申込内容に虚偽や誤りがある

年収や勤務先の情報に虚偽があった場合、審査に落ちるだけでなく、今後の申込にも悪影響を及ぼします

正確な情報を入力しましょう。

5. 短期間に複数社へ申込をしている

短期間に複数のカードローンに申込をすると「申込ブラック」と呼ばれる状態になり、審査に落ちやすくなります

申込は1社ずつ行いましょう。

出典:CIC公式サイト

セブン銀行カードローンのメリット5つ

セブン銀行カードローンには、他社にはない独自のメリットがあります。ここでは、セブン銀行カードローンを選ぶべき5つの理由を解説します。

全国約28,000台のセブン銀行ATMで24時間365日利用可能

セブン銀行カードローンの最大のメリットは、全国約28,000台のセブン銀行ATMで24時間365日いつでも借入・返済ができることです。セブン-イレブンは都市部から地方まで幅広く展開しているため、急な出費にも対応しやすいでしょう。

出典:セブン銀行IR情報

深夜や早朝、土日祝日でも利用できるため、自分の都合に合わせて取引できます。コンビニで買い物のついでに借入や返済ができる手軽さも魅力です。

セブン銀行カードローンは、セブン銀行ATMでの借入・返済手数料が無料です。何度利用しても手数料がかからないため、こまめに返済したい方にとって大きなメリットとなります。

他社のカードローンでは、提携ATMの利用手数料が1回あたり110円〜220円かかることが多く、頻繁に利用すると手数料負担が積み重なります。セブン銀行カードローンなら手数料を気にせず利用できます。

スマホアプリで申込から借入まで完結

セブン銀行カードローンは、スマホアプリで申込から借入まで完結できます。セブン銀行口座を持っていない方でも、アプリで口座開設とカードローンの申込を同時に行えます。

本人確認書類もアプリで撮影して提出できるため、郵送の手間がありません。契約後は、アプリで借入可能額の確認や振込依頼ができるため、スマホ1台で完結する手軽さが魅力です。

セブン銀行カードローンは、原則として電話による在籍確認を行っていません。※お申込み状況により電話確認が必要な場合があります

職場に電話がかかってくる心配がありません

在籍確認の電話を避けたい方にとって、セブン銀行カードローンは安心して申込できる選択肢となります。

セブン銀行カードローンは、専業主婦や年金受給者も申込可能です。銀行カードローンは総量規制の対象外であるため、配偶者に安定した収入があれば専業主婦でも申込できます。

年金受給者も、満20歳以上70歳未満であれば申込可能です。他社では年齢制限が厳しい場合もありますが、セブン銀行カードローンは幅広い層が利用できる点がメリットです。

セブン銀行カードローンのデメリット4つ

セブン銀行カードローンにはメリットがある一方で、デメリットも存在します。ここでは、申込前に知っておくべき4つのデメリットを正直に解説します。

無利息期間がなく、借入翌日から利息が発生

セブン銀行カードローンには、無利息期間がありません。大手消費者金融の多くは初回利用時に30日間の無利息期間を提供していますが、セブン銀行カードローンは借入の翌日から利息が発生します。

短期間で完済する予定がある場合、無利息期間がある消費者金融の方が総利息額を抑えられる可能性があります。借入期間が1ヶ月以内で完済できる見込みがあるなら、無利息期間のあるカードローンを検討するとよいでしょう。

セブン銀行カードローンは、セブン銀行ATMでしか借入・返済ができません。他の銀行ATMやコンビニATM(ローソン、ファミリーマートなど)では利用できないため、セブン-イレブンが近くにない地域では不便に感じるかもしれません。

生活圏にセブン-イレブンがあるか確認が必要

振込による借入は可能ですが、ATMでの取引がメインとなるため、生活圏にセブン-イレブンがあるかどうかが利用の決め手となります。

セブン銀行カードローンを利用するには、セブン銀行の普通預金口座の開設が必須です。すでにセブン銀行口座を持っている方は問題ありませんが、口座を持っていない方は口座開設の手続きが必要となります。

スマホアプリで口座開設とカードローンの申込を同時に行えますが、手続きが増える分、融資までに時間がかかる可能性があります。急ぎで借入が必要な場合は、口座開設不要のカードローンを検討するとよいでしょう。

新規契約時の限度額は最大50万円まで

セブン銀行カードローンは、新規契約時の利用限度額が最大50万円までとなっています。※審査結果により異なる場合があります 50万円を超える借入を希望する場合、契約後に増額審査を受ける必要があります。

最初から高額の借入を希望する方にとっては、限度額が制限される点がデメリットとなります。他の銀行系カードローンでは初回から800万円までの限度額設定が可能な場合もあるため、高額借入を希望する方は他社を検討するとよいでしょう。

金利重視で選ぶならこの5社

セブン銀行カードローンの金利年12.0%〜15.0%は、銀行系カードローンとしては標準的な水準です。より低金利なカードローンを探している方や、無利息期間を活用したい方に向けて、金利重視で選ぶべきおすすめのカードローン会社を5社紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利は年2.5%〜18.0%

プロミスは、金利年2.5%〜18.0%のカードローンです。初回利用時には最大30日間の無利息期間が適用されます。※メールアドレス登録とWeb明細利用の登録が必要です。

プロミスの無利息期間は「初回利用翌日から最大30日間」となっており、契約日ではなく実際に借入を開始した日から起算される点が特徴です。契約後すぐに借入をしない場合でも、無利息期間を無駄にすることがありません。

最短3分融資で即日借入が可能なため、急な出費にも対応できます。※お申込時間や審査によりご希望に添えない場合がございます。 原則電話による在籍確認なしで、18歳から74歳まで申込可能な点も魅力です。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

PR:プロミス

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行バンクイックは、上限金利年14.6%という低金利が魅力の銀行系カードローンです。セブン銀行カードローンの上限金利年15.0%と比べて0.4%低く、少額借入でも利息負担を抑えられます。

コンビニATM手数料無料で利便性も抜群

三菱UFJ銀行の口座を持っていなくても申込可能で、カードレス選択で原則郵送物なしにできます。※詳しくは公式サイトをご確認ください コンビニATM手数料も無料なため、利便性と低金利を両立したい方におすすめです。

審査は最短当日で、銀行系カードローンとしてはスピーディーな対応が期待できます。※お申込み状況により異なります

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利年14.0%の金利を提供しています。さらに、みずほ銀行で住宅ローンを利用している方は、金利が年0.5%引き下げられる優遇措置があります。

住宅ローン利用者は金利年0.5%引き下げ

1〜800万円の借入に対応しており、みずほダイレクトを利用すれば1円から借入可能です。毎月の返済額も2,000円からと低めに設定されているため、無理のない返済計画を立てやすいでしょう。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

在籍確認の電話連絡あり(保証会社から)

ただし、在籍確認の電話連絡は保証会社(オリコまたはアイフル)から行われるため、電話連絡を避けたい方は注意が必要です。

PR:みずほ銀行

出典: 楽天銀行公式サイト

| 楽天銀行の基本情報 | |

| 実質年率 | 1.9-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日〜2営業日 |

| 申込年齢 | 満20歳以上62歳以下 |

| 在籍確認 | 電話確認あり(非通知・個人名) |

| 郵送物 | カード郵送あり(振込融資可) |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 楽天銀行の特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天銀行スーパーローンは、金利年1.9%〜14.5%の低金利カードローンです。楽天会員ランクに応じて審査優遇があるため、楽天市場を頻繁に利用している方にとってメリットがあります。

楽天会員ランクに応じて審査優遇あり

提携ATM手数料が無料で、カード到着前でも振込融資が可能です。毎月の返済額も2,000円からと低めに設定されており、無理なく返済を続けられます。

審査は最短当日〜2営業日で完了し、銀行系カードローンとしては比較的スピーディーです。※お申込み状況により異なります

【イオン銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

上限金利13.8%で初回30日間無利息

イオン銀行カードローンは、上限金利年13.8%という低めの金利を誇ります。さらに、新規申込者には初回30日間の無利息期間が提供されるため、銀行系カードローンでありながら消費者金融並みのサービスを受けられます。

イオンやコンビニATMの手数料が無料で、専業主婦(夫)も50万円まで利用可能です。毎月の返済額は1,000円からと非常に低く設定されているため、返済負担を最小限に抑えたい方におすすめです。

審査には最短5日程度かかります

審査には最短5日程度かかるため、即日融資を希望する方には向きませんが、低金利と無利息期間を両立したい方にとって有力な選択肢となります。

セブン銀行カードローンの金利は年12.0%〜15.0%の2段階制で、限度額によって自動的に決まります。限度額10万円・30万円なら年15.0%、限度額50万円なら年12.0%が適用されるため、金利の適用基準は明確です。

他社と比較すると、消費者金融より低金利ですが、メガバンクや大手ネット銀行の銀行系カードローンと比べるとやや高めの水準です。ただし、セブン銀行ATMで24時間365日いつでも手数料無料で借入・返済できる利便性は、他社にはない大きなメリットとなります。

無利息期間がない点に注意が必要です

無利息期間がない点や、セブン銀行ATM以外では利用できない点はデメリットですが、生活圏にセブン-イレブンがあり、ATM利用の利便性を重視する方にとっては有力な選択肢となるでしょう。金利だけでなく、自分の利用シーンに合ったカードローンを選ぶことが大切です。

ご利用は計画的に。返済にお困りの方は相談窓口へ

なお、ご利用は計画的に。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!