本当にお金がない・借りれない人の対処法|公的支援と即日資金調達【2026年】

SMBCモビットの審査に通るか不安で申込を躊躇していませんか。

「やばい」という評判を見かけて心配になったり、在籍確認の電話で職場に知られないか気になったりと、初めてのカードローン利用には不安がつきものです。

結論から言えば、SMBCモビットは三井住友カード株式会社が運営する正規の貸金業者であり、審査基準も消費者金融として標準的な水準です。

審査時間は最短15分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。、WEB完結申込なら原則として電話連絡や郵送物もありません※詳しくは公式サイトをご確認ください。

この記事では、SMBCモビットの審査基準・審査に落ちる原因・通過のコツを、金融庁や日本貸金業協会の公式情報をもとに詳しく解説します。

審査に不安がある方も、この記事を読めば自分が審査に通る可能性を事前に判断でき、適切な準備をして申込に臨めるようになります。

目次

SMBCモビットは三井住友カードが提供するカードローンブランドです。

審査時間は最短15分で即日融資に対応

WEB完結申込なら原則として電話連絡や郵送物なしで契約できます※詳しくは公式サイトをご確認ください。

ここでは、審査の基本的な流れと必要な条件について解説します。

SMBCモビットの審査時間は最短15分です※お申込み状況により異なります。申込後すぐに10秒簡易審査の結果が表示され、本審査の結果は最短15分で通知されます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

申込から融資までの流れは以下のとおりです。まず、公式サイトから申込フォームに必要事項を入力します。次に、10秒簡易審査※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。の結果が画面に表示されます。その後、本人確認書類と収入証明書(必要な場合)を提出し、本審査が開始されます。審査結果はメールまたは電話で通知され、契約手続き完了後に振込またはアプリで借入が可能になります。

即日融資を希望する場合は、審査対応時間内(9時から21時まで)に申込を完了する必要があります。それ以降の申込や土日祝日の場合でも審査対応していますが、申込のタイミングや混雑状況により審査が翌日以降になる場合もあります。

申込条件は年齢20歳以上74歳以下で安定した収入があることです。正社員だけでなく、パート・アルバイト・派遣社員・契約社員・自営業の方も申込できます。

審査で最も重要なのが総量規制です。

借入総額は年収の3分の1までに制限されます

たとえば年収300万円の方は、SMBCモビットを含むすべての貸金業者からの借入合計が100万円までとなります。すでに他社で年収の3分の1に近い借入がある場合、新規借入は難しくなります。

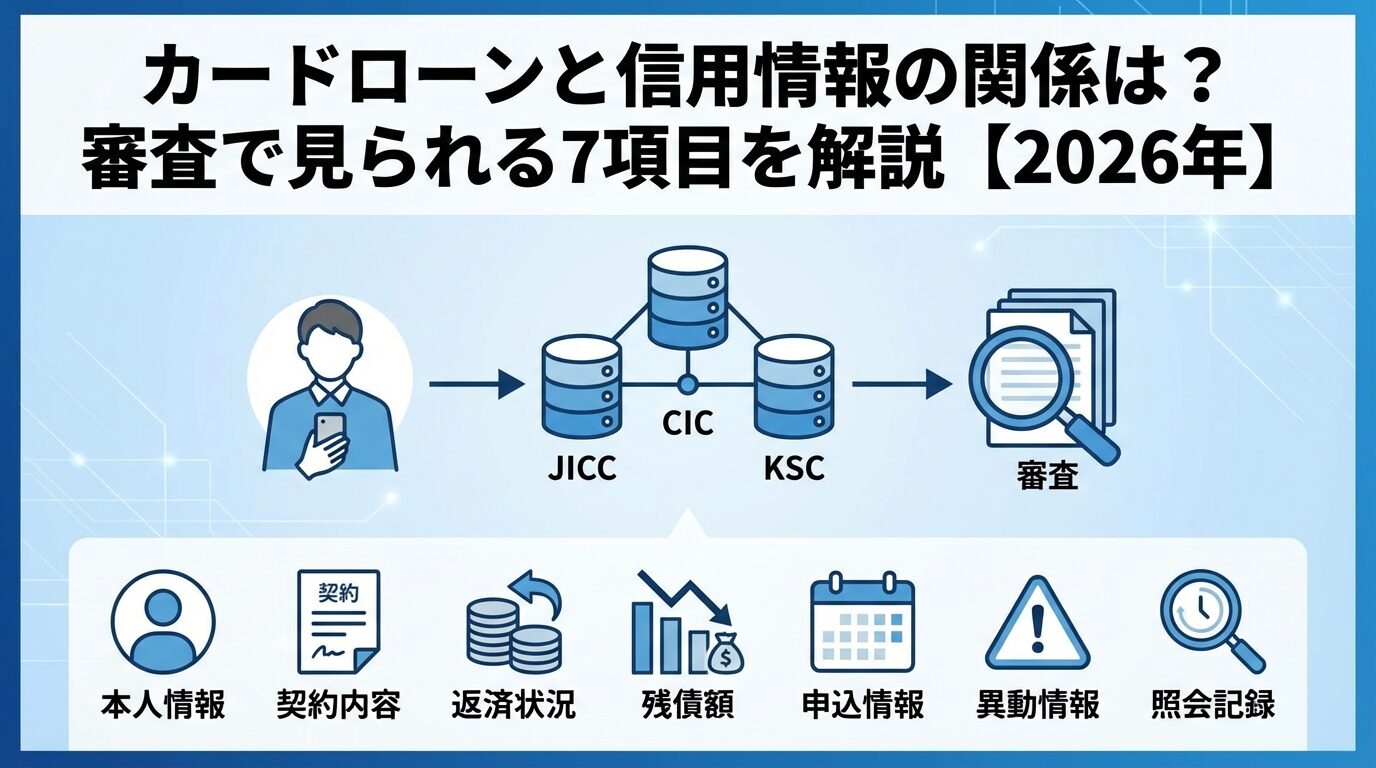

また、信用情報機関(CIC・JICC)に登録されている過去の返済履歴も審査されます。過去に返済遅延や債務整理の記録がある場合、審査通過が困難になる可能性があります。勤続年数や居住年数も審査の参考情報となりますが、絶対的な基準ではありません。

本人確認書類が必ず必要です。運転免許証・資格確認書・パスポート・マイナンバーカード(個人番号カード)のいずれかを用意してください。

収入証明書は、以下のいずれかに該当する場合に提出が必要です。SMBCモビットで50万円を超える借入を希望する場合、または他社を含めた借入総額が100万円を超える場合です。収入証明書として使用できるのは、源泉徴収票・税額通知書・所得証明書・確定申告書・給与明細書(直近2ヶ月分+賞与明細書1年分)です。

「SMBCモビットはやばい」は誤解

「SMBCモビット やばい」という検索をする方がいますが、これは消費者金融に対する誤解から生まれた評判です。

SMBCモビットは正規の貸金業者で安心

ここでは、SMBCモビットが安全な理由を5つの観点から解説します。

三井住友フィナンシャルグループの一員として法令を遵守した運営を行っています。貸金業法・利息制限法・出資法などの法令を遵守した運営を行っています。違法な取り立てや法外な金利を請求することはありません。

「やばい」という評判の多くは消費者金融全般に対する誤解から生まれています。過去のサラ金時代のイメージや、違法なヤミ金融と混同されているケースが多いのです。

現在の消費者金融は2010年の改正貸金業法完全施行以降、厳格な規制のもとで運営されています。

上限金利は年20.0%まで、SMBCモビットは年18.0%

また、返済が遅れた場合でも、貸金業法により威圧的な取り立ては禁止されています。正規の貸金業者であるSMBCモビットが違法な取り立てを行うことはありません。

SMBCモビットを利用したという事実だけで他のローン審査に不利になることはありません。重要なのは、きちんと返済しているかどうかです。

信用情報機関には借入状況と返済履歴が記録されますが、期日どおりに返済していれば「きちんと返済できる人」として評価されます。むしろ、返済実績がまったくない人よりも、カードローンやクレジットカードで適切な返済履歴がある人のほうが、信用力が高いと判断される場合もあります。

返済遅延や借入件数の多さは審査に影響

計画的な利用を心がけてください。

SMBCモビットの金利は年3.0%から18.0%で大手消費者金融の標準的な水準です。特別に高いわけではありません。

利息制限法により、借入元本が10万円未満なら年20.0%、10万円以上100万円未満なら年18.0%、100万円以上なら年15.0%が上限金利として定められています。SMBCモビットの金利はこの法定金利の範囲内です。

初回借入時は上限金利の年18.0%が適用されることが一般的です。借入額が増えたり、利用実績を積んだりすることで、金利が引き下げられる場合があります。

HDI格付けベンチマークで6年連続三ツ星を獲得しています。これは、電話サポートの品質が業界最高水準であることを示す評価です。

初めてカードローンを利用する方でも、わからないことがあればコールセンターで丁寧に説明を受けられます。返済計画の相談や、返済が難しくなった場合の対応についても、専門のオペレーターが対応してくれます。

10秒簡易審査(お借入診断)の使い方

SMBCモビットには、申込前に借入可能性を診断できる「10秒簡易審査」があります。

本審査前に審査通過の見込みを確認できる

ここでは、10秒簡易審査の使い方と本審査との違いについて解説します。

生年月日・年収・他社借入金額の3項目で借入可能性を診断できます。氏名や住所などの個人情報は不要で、信用情報機関への照会も行われません。

診断結果は「融資可能と思われます」または「申し訳ございませんが、ご入力いただいた内容だけでは判断できませんでした」のいずれかが表示されます。あくまで簡易的な診断であり、本審査の結果を保証するものではありませんが、申込前の目安として活用できます。

総量規制に抵触する可能性がある場合や、年齢条件を満たしていない場合は、簡易審査の段階で否定的な結果が表示されます。

最も大きな違いは信用情報機関への照会の有無です。簡易審査では信用情報機関への照会は行われないため、何度試しても信用情報に記録は残りません。

一方、本審査では必ず信用情報機関(CIC・JICC)への照会が行われます。

申込情報は6ヶ月間保有され申込ブラックのリスク

短期間に複数社へ申込むと審査に不利になる可能性があります。

出典:CIC信用情報の保有期間

簡易審査は入力した3項目のみで判断しますが、本審査では信用情報・勤務先・居住形態・他社借入状況など、総合的に審査されます。簡易審査で「融資可能」と表示されても、本審査で落ちる可能性は十分にあります。

簡易審査通過でも本審査で落ちるケースは複数あります。

過去に返済遅延や債務整理の記録が信用情報に残っている場合、簡易審査では判定できませんが本審査で落ちます。他社借入件数が多い場合も同様です。

借入件数が4件以上あると審査通過は困難

総量規制の範囲内であっても、多重債務のリスクがあると判断されます。

申込内容に虚偽や誤りがある場合も審査に落ちます。年収を実際より多く申告したり、他社借入額を少なく申告したりすると、本審査の段階で発覚して審査落ちとなります。勤続年数が極端に短い場合や、収入が不安定な場合も、本審査で否決される可能性があります。

簡易審査はあくまで目安であり、本審査を受けるかどうかの判断材料として活用してください。

カードローン申込で最も不安に感じるのが、職場への在籍確認の電話です。

WEB完結申込なら原則として電話連絡なし

ここでは、在籍確認の方法と職場に知られないための注意点を解説します。

WEB完結申込には指定銀行口座と本人確認書類が必要です。

原則として電話による在籍確認なしで契約できます※お申込み状況により電話確認が必要な場合があります。在籍確認は提出した資格確認書や給与明細書で行われます。資格確認書には勤務先名が記載されているため、これが在籍の証明となります。

WEB完結申込では郵送物も原則としてありません※詳しくは公式サイトをご確認ください。契約書類はすべてWeb上で確認でき、ローンカードも発行されません。借入・返済はすべて振込またはアプリで行います。

通常申込では担当者の個人名で電話がかかってきます。「SMBCモビット」や「カードローン」といった言葉は一切使われません。

在籍確認の電話は、申込者本人が実際にその会社に在籍しているかを確認するためのものです。本人が電話に出られなくても、「○○は外出中です」「○○は本日休みです」といった回答があれば、在籍が確認できたと判断されます。

電話の内容は「○○と申しますが、△△さんはいらっしゃいますか」という簡単なものです。用件を聞かれても「個人的な用件です」と答えるだけで、カードローンの申込だとわかることはありません。

在籍確認で職場に知られないためにはWEB完結申込が最も確実です。

まず、WEB完結申込の条件を満たせるなら、必ずWEB完結を選択してください。電話連絡がないため、知られるリスクはほぼゼロになります。通常申込の場合は、申込後すぐにコールセンターに電話して、在籍確認の時間帯を指定できるか相談してください。自分が電話に出られる時間帯を指定すれば、他の社員に対応される心配がありません。

また、クレジットカードの在籍確認と同じような対応なので、「クレジットカードを作った」と説明すれば不自然ではありません。派遣社員の場合は、派遣元と派遣先のどちらに電話してほしいかを事前に伝えておくとスムーズです。

在籍確認は貸金業法で義務付けられています

省略することはできませんが、事前に相談すれば柔軟に対応してもらえる場合もあります。

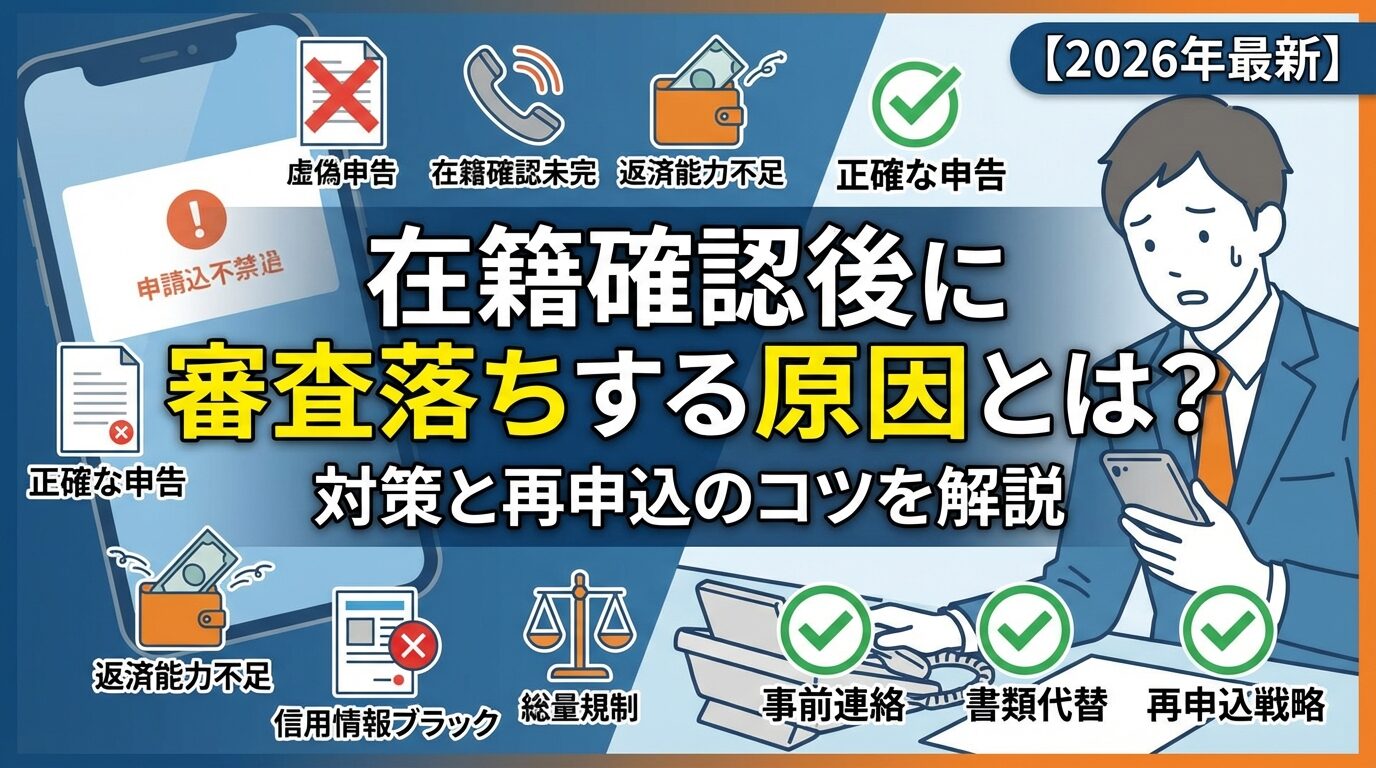

審査に落ちる6つの原因と対策

SMBCモビットの審査に落ちる原因は、主に6つあります。

原因を理解し事前に対策することが重要

ここでは、審査に落ちる具体的な原因と対策を解説します。

他社借入件数が多いと審査通過が困難です。貸金業法の総量規制により、貸金業者からの借入総額は年収の3分の1までと定められています。

たとえば年収300万円の方は、すべての貸金業者からの借入合計が100万円までです。すでに他社で90万円借りている場合、SMBCモビットで新たに借入できるのは10万円までとなります。

総量規制ギリギリの状態では審査に通らない

対策としては、他社借入を少しでも減らしてから申込むことです。総量規制の範囲内であっても、借入件数が4件以上あると「多重債務のリスクがある」と判断され、審査に不利になります。可能であれば、小口の借入を完済してから申込んでください。

過去の返済遅延や延滞の記録は審査に大きく影響します。信用情報機関には、カードローンやクレジットカードの返済履歴が記録されており、61日以上または3ヶ月以上の延滞は「異動情報」として登録されます。

異動情報があるとほとんどの審査に通らない

異動情報は契約終了後5年間保有されるため、その期間は新規借入が困難になります。

出典:CIC信用情報の保有期間

対策としては、まず自分の信用情報を開示して確認することです。CICやJICCに開示請求すれば、自分の返済履歴を確認できます。異動情報が登録されている場合は、まず延滞を解消し、5年間の保有期間が経過するのを待つしかありません。軽微な遅延(数日程度)であれば審査に通る可能性もありますが、繰り返している場合は不利になります。

申込内容の虚偽は必ず発覚し審査落ちの原因になります。年収を実際より多く申告したり、他社借入額を少なく申告したりすると、本審査の段階で必ず発覚します。

収入証明書の提出を求められた時点で年収の虚偽は発覚しますし、信用情報機関への照会で他社借入額の虚偽も明らかになります。

虚偽申告は社内ブラックとして記録される

対策としては、すべての項目を正確に記入することです。年収は源泉徴収票や給与明細をもとに正確な金額を記入してください。他社借入額も、現時点での残高を正確に申告してください。少しでも審査に通りやすくしようと虚偽申告するのは逆効果です。

短期間に複数社申込むと申込ブラックと判断される可能性があります。申込情報は信用情報機関に6ヶ月間保有され、他社も照会できます。

出典:CIC信用情報の保有期間

1ヶ月以内に3社以上申込むと審査に不利

「返済能力に不安があるのではないか」「他社で断られたのではないか」と判断されます。

対策としては、1社ずつ申込むことです。審査結果が出るまで他社への申込は控えてください。どうしても複数社検討したい場合は、10秒簡易審査などの事前診断を活用し、最も通過可能性が高そうな1社に絞って申込んでください。申込情報は6ヶ月で消えるため、過去に複数社申込んだ方は6ヶ月以上空けてから申込むことをおすすめします。

収入の不安定さや勤続年数の短さは審査に不利になります。カードローンは継続的な返済が前提となるため、安定した収入があることが重要です。

勤続年数が1ヶ月未満の場合、審査に通るのは難しくなります。一般的には勤続3ヶ月以上が望ましいとされています。自営業や個人事業主の場合は、開業から1年以上経過していることが目安となります。

対策としては、勤続年数が短い場合は数ヶ月待ってから申込むことです。転職直後で急な資金需要がある場合は、収入証明書として給与明細を複数ヶ月分提出できるようになってから申込んでください。自営業の方は、確定申告書で安定した収入を証明できるようにしておくことが重要です。

債務整理や自己破産の記録があると審査通過は極めて困難です。債務整理の記録は契約終了後5年間、自己破産の記録は決定から7年間(KSCの場合)保有されます。

保有期間中はほとんどの審査に通らない

信用情報から記録が消えるまで待つしかありません。

対策としては、まず信用情報を開示して記録が消えているか確認することです。保有期間が経過していれば、記録は自動的に削除されます。記録が消えた後は、まずクレジットカードや携帯電話の分割払いなどで良好な返済実績を積み、信用力を回復させてから申込むことをおすすめします。

SMBCモビットの審査に落ちてしまった場合でも、適切な対処をすれば再申込で通過できる可能性があります。審査落ち後の具体的な行動指針を解説します。

審査に落ちた後、すぐに再申込しても通過する可能性はほとんどありません。申込情報は信用情報機関に6ヶ月間保有されるため、最低でも6ヶ月は空けてから再申込するのが基本です。

出典:CIC信用情報の保有期間

6ヶ月以内に再申込すると、前回の申込情報が残っている状態で審査されます。審査基準は変わっていないため、同じ理由で再び落ちる可能性が高くなります。また、短期間での再申込は「返済能力に問題がある」と判断され、さらに不利になります。

6ヶ月待つ間に審査に落ちた原因を改善すること

他社借入を減らす、勤続年数を延ばす、収入を増やすなど、審査に有利になる状況を作ってから再申込してください。

審査に落ちた原因を正確に把握するには、信用情報機関に開示請求して自分の信用情報を確認することが重要です。CIC・JICC・KSCの3つの信用情報機関に開示請求できます。

開示報告書の見方で最も重要なのは「返済状況」の欄です。「異動」と記載されている場合、61日以上または3ヶ月以上の延滞があったことを示します。

「異動」の記載がある限り審査には通りません

「入金状況」の欄に「A」や「P」が連続している場合も、返済遅延の履歴があることを示します。

「申込情報」の欄には、過去6ヶ月以内の申込履歴が記載されます。複数社への申込が記録されている場合、申込ブラックと判断されている可能性があります。これらの情報をもとに、自分の信用状況を正確に把握してください。

再申込の前に、以下の事前準備を行うことで審査通過率を高めることができます。

他社借入を可能な限り減らしてください

特に小口の借入は完済してから申込むことで、借入件数を減らせます。次に、申込内容を正確に記入してください。年収・他社借入額・勤務先情報など、すべての項目を正確に記入することが重要です。

必要書類を事前に準備しておくことも大切です。本人確認書類と収入証明書をすぐに提出できるようにしておけば、審査がスムーズに進みます。WEB完結申込の条件を満たせる場合は、必ずWEB完結を選択してください。在籍確認の電話が原則ないため、審査がスムーズに進みやすくなります。

希望借入額は必要最低限にしてください

高額な借入を希望すると審査が厳しくなります。10万円から30万円程度の少額から始めることをおすすめします※審査結果により異なる場合があります。

SMBCモビットの審査に落ちた場合、他社カードローンへの申込を検討することもあるでしょう。

短期間に複数社へ申込むと申込ブラックと判断される

慎重に検討してください。

SMBCモビットと同じ消費者金融系カードローンに申込んでも、審査基準は似ているため通過する可能性は低くなります。銀行カードローンは総量規制の対象外ですが、審査基準は消費者金融より厳しい傾向があります。

他社への申込を検討する前に、まず審査に落ちた原因を改善することが重要です。信用情報を確認し、他社借入を減らし、勤続年数を延ばすなど、審査に有利な状況を作ってから申込んでください。どうしても今すぐ資金が必要な場合は、家族や友人に相談する、公的融資制度を利用するなど、カードローン以外の選択肢も検討してください。

SMBCモビットの審査基準は職種や雇用形態によって異なります。自分の属性での審査通過可能性を理解することで、申込前の不安を解消できます。

ここでは、職種・雇用形態別の審査通過傾向を解説します。

正社員と公務員は、審査通過しやすい属性です。安定した収入があり、勤続年数も長い傾向があるため、返済能力が高いと判断されます。

正社員は勤続年数が1年以上あれば審査に有利

大企業や上場企業の正社員であれば、さらに審査通過率は高くなります。公務員は雇用の安定性が非常に高いため、カードローン審査では最も有利な属性とされています。

正社員や公務員でも他社借入が多いと審査に落ちる

過去に返済遅延がある場合も審査に落ちる可能性があります。属性が良くても、信用情報や借入状況が審査の重要な要素となります。

パートやアルバイトでも、安定した収入があればSMBCモビットに申込できます。SMBCモビットの申込条件には「安定した収入」とあり、雇用形態の指定はありません。

月収8万円以上で勤続3ヶ月以上あれば審査通過の可能性

日雇いや単発のアルバイトは審査通過が困難

「安定した収入」とみなされないためです。

パート・アルバイトで審査に通るためには、勤務先が固定されていること、毎月一定の収入があること、勤続年数が3ヶ月以上あることが重要です。希望借入額は10万円から30万円程度の少額にすることで、審査通過率を高めることができます。

派遣社員と契約社員も申込可能ですが、勤続年数が重要な審査ポイントとなります。派遣社員の場合、派遣元企業での勤続年数が審査されます。

同じ派遣元で6ヶ月以上勤務していれば審査通過の可能性

派遣先が頻繁に変わっても、派遣元が同じであれば問題ありません。在籍確認は派遣元企業に行われるため、派遣先に電話がかかってくることはありません。

契約社員の場合、契約期間が1年以上あり、更新実績があれば審査に有利です。契約期間が残り1ヶ月未満の場合は、更新後に申込むことをおすすめします。

自営業や個人事業主も申込可能ですが、収入証明書の提出が必須となります。確定申告書や所得証明書で安定した収入を証明する必要があります。

自営業の場合、開業から1年以上経過していることが望ましいとされています。確定申告を1回以上行っており、所得が安定していることが審査のポイントです。

赤字決算や所得が極端に少ない場合は審査通過が困難

自営業で審査に通るためには、確定申告書で安定した所得を証明すること、事業の継続性を示すこと、他社借入を少なくすることが重要です。希望借入額は年間所得の3分の1以内にすることで、総量規制の範囲内であることを明確にできます。

審査結果の確認方法と審査が長引くケース

SMBCモビットの審査結果は、メールまたは電話で通知されます。審査が長引く場合の原因と対処法を理解しておくことで、不安を解消できます。

SMBCモビットの審査結果は、原則としてメールで通知されます。WEB完結申込の場合はメールのみ、通常申込の場合はメールまたは電話で通知されます。

審査完了後、登録したメールアドレスに審査結果が送信されます。メールには審査結果と今後の手続きについて記載されています。審査に通過した場合は、契約手続きの案内が記載されています。審査に落ちた場合も、メールで通知されます。

マイページで審査状況や結果を確認できます

申込後にメールが届かない場合は、マイページで確認するか、コールセンターに問い合わせてください。

審査が長引く主な原因は、必要書類の不足と在籍確認が取れないことです。

提出した本人確認書類が不鮮明な場合や、有効期限が切れている場合は、再提出を求められます。収入証明書が必要なのに提出していない場合も、審査が止まります。書類の再提出には時間がかかるため、審査が長引く原因となります。

在籍確認が取れない場合も審査が長引きます

通常申込の場合、勤務先に電話をかけても不在や休業日で確認が取れないと、審査が進みません。派遣社員の場合、派遣元と派遣先の情報が一致しないと確認に時間がかかります。

審査を早く進めるためには、必要書類を事前に準備しておくこと、在籍確認の電話に出られる時間帯を伝えておくこと、WEB完結申込の条件を満たせる場合はWEB完結を選択することが重要です。

申込から24時間以上経過しても審査結果の連絡がない場合は、コールセンターに問い合わせてください。SMBCモビットのコールセンターは、9時から21時まで対応しています。

問い合わせの際は、申込時に登録した氏名・生年月日・電話番号を伝えてください。審査状況を確認してもらえます。書類の再提出が必要な場合や、在籍確認が取れていない場合は、その場で対処法を案内してもらえます。

土日祝日に申込んだ場合、審査対応が翌営業日以降になることがあります

審査対応時間外(21時以降)に申込んだ場合も、審査開始は翌日9時以降となります。急ぎの場合は、平日の午前中に申込むことをおすすめします。

いいえ、一度審査に落ちても再申込は可能です。ただし、最低でも6ヶ月は空けてから申込むことをおすすめします。

いわゆるブラックリスト状態(信用情報に異動情報が登録されている状態)では、SMBCモビットの審査に通る可能性は非常に低くなります。

SMBCモビットの審査対応時間は9時から21時までです。21時以降に申込んだ場合、審査開始は翌日9時以降となります。

審査中に他社で借入すると、審査に影響する可能性があります。審査では信用情報機関に照会して他社借入状況を確認しますが、照会のタイミングによっては新たな借入が反映されていない場合もあります。

WEB完結と通常申込で審査基準は変わりません。どちらを選んでも、審査の厳しさは同じです。

審査通過後の借入可能額が希望額より少ない場合でも、まずは契約することをおすすめします。利用実績を積むことで、後から増額審査を申請できます。

いいえ、専業主婦の方は申込できません。SMBCモビットの申込条件は「安定した収入があること」となっており、本人に収入がない場合は申込できません。貸金業法の総量規制により、本人に収入がない方への貸付は原則禁止されています。

SMBCモビットの審査に関して、よくある質問とその回答をまとめました。

SMBCモビットの審査は、消費者金融として標準的な基準で行われます。審査時間は最短15分※お申込み状況により異なります、WEB完結申込なら原則として電話連絡や郵送物なしで契約できます※※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。。

審査に通るためには、総量規制の範囲内であること、過去に返済遅延がないこと、申込内容を正確に記入することが重要です。他社借入件数が多い場合や、短期間に複数社へ申込んだ場合は、審査に不利になります。

審査に落ちた場合でも、6ヶ月以上空けて再申込することは可能です。その間に他社借入を減らし、信用情報を改善することで、審査通過率を高めることができます。信用情報機関に開示請求して、自分の信用状況を正確に把握することも重要です。

パート・アルバイト・派遣社員・自営業の方でも、安定した収入があれば申込可能です。ただし、希望借入額は必要最低限にし、必要書類を事前に準備しておくことで審査がスムーズに進みます。

カードローンのご利用は計画的に

返済能力を超えた借入れは、多重債務につながるリスクがあります。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくはSMBCモビット公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!