過払い金とは?対象者と請求方法|2026年最新の時効と注意点

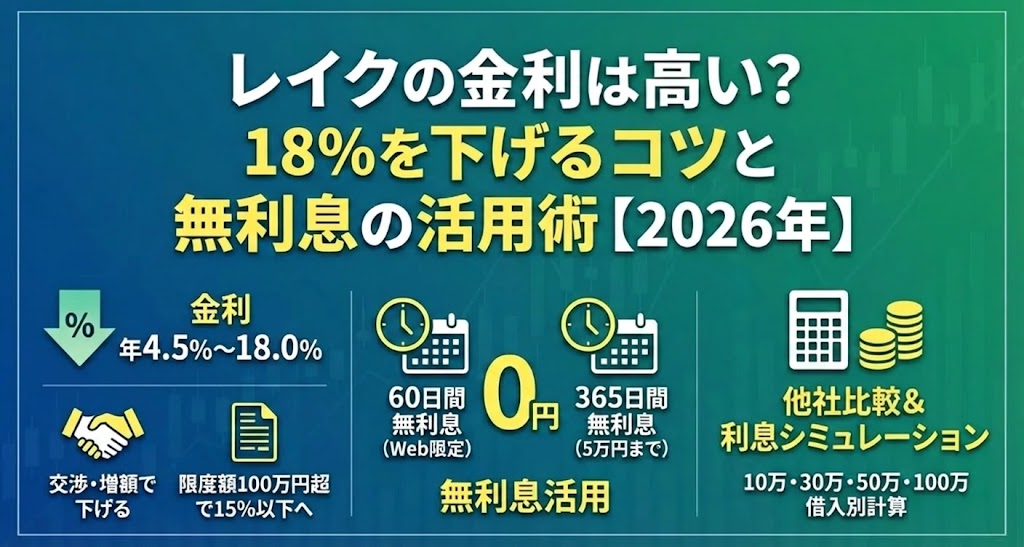

レイクの金利は年4.5%〜18.0%で、利息制限法に基づく正当な水準です。※審査結果により異なる場合があります

出典:レイク公式サイト

初回契約時は最高金利18.0%が適用されやすいため、他社との比較や金利を下げる方法を知ることが重要です。

60日間無利息で利息負担を大幅に減らせます

レイクには60日間無利息(Web申込限定)と365日間無利息(5万円まで)という独自の強みがあり、短期返済なら利息負担を大幅に減らせます。※詳しくは公式サイトをご確認ください

この記事では、レイクの金利の仕組み、他社との比較、無利息期間の活用法、借入額別の利息シミュレーション、金利を下げる具体的な方法を解説します。

さらに、利息を減らすコツや審査の流れ、注意すべきリスクについても詳しく説明します。

レイクでの借入を検討している方は、この記事を参考に賢い借入判断をしてください。

目次

レイクの金利は年4.5%〜18.0%

レイクの金利は年4.5%〜18.0%で、利息制限法に基づく正当な水準です。※審査結果により異なる場合があります

初回契約時は最高金利18.0%が適用されやすく、契約限度額によって金利が決定されます。

出典:レイク公式サイト

レイクの金利は利息制限法により定められた上限の範囲内です。

利息制限法では、借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限となります。

レイクの上限金利18.0%は、10万円以上100万円未満の借入において法律で認められた最高水準です。これは消費者金融の一般的な金利水準であり、違法な高金利ではありません。

金融庁の監督下で営業している正規の貸金業者として、法令を遵守した金利設定となっています。

200万円以下は基準残高方式、200万円超は契約限度額方式で金利が決定されます。

レイクでは契約限度額が200万円以下の場合と200万円超の場合で金利の決定方法が異なります。200万円以下の場合は基準残高(実際の借入残高)に応じて金利が決まり、200万円超の場合は契約限度額に応じて金利が決定されます。

出典:レイク公式サイト

基準残高方式では、実際に借りている金額に応じて金利が変動するため、借入残高を減らすことで金利が下がる可能性があります。一方、契約限度額方式では限度額そのものが金利を決定するため、限度額の増額審査に通れば金利が下がります。

初回契約時は信用情報や返済実績がないため、最高金利18.0%が適用されやすいです。

これは消費者金融業界全体の傾向であり、レイクに限った話ではありません。

初回契約者の多くは契約限度額が100万円未満となるため、利息制限法の上限である年18.0%が適用されます。返済実績を積むことで限度額が増額され、それに伴い金利が下がる可能性があります。

また、初回から高額な限度額(100万円以上)で契約できれば、利息制限法により金利は年15.0%以下となります。

レイクと他社の金利を比較

レイクの金利を他社と比較することで、自分にとって最適な借入先を判断できます。消費者金融と銀行カードローンでは金利水準が異なり、それぞれにメリット・デメリットがあります。

レイクの金利は消費者金融の中で標準的な水準です。

無利息期間の長さではレイクが優位性を持つ

大手消費者金融5社の金利を比較すると、レイクの金利は標準的な水準です。無利息期間の長さではレイクが優位性を持っています。

大手消費者金融5社の上限金利を比較すると、アコムが年17.9%、プロミス・アイフル・SMBCモビット・レイクは年18.0%となっています。※審査結果により異なる場合があります

各社の下限金利を見ると、アコム年2.4%、プロミス年2.5%、アイフル年3.0%、SMBCモビット年3.0%、レイク年4.5%の順となっています。ただし、下限金利は高額・長期の利用実績がある優良顧客に適用されるケースが多く、初回契約時には上限金利が適用されやすい点に注意が必要です。

各社の金利差は上限で最大0.1%程度であり、短期返済なら無利息期間の有無が実質的な差になる

消費者金融5社の上限金利はほぼ横並びですが、無利息期間の長さではレイクが60日間(Web申込限定)または365日間(5万円まで)と、他社の30日間と比べて優位性を持っています。

急ぎの資金需要がある場合はどの消費者金融も即日融資に対応しており、金利差よりも無利息期間の活用方法を重視して選ぶとよいでしょう。

銀行カードローンは消費者金融より金利が3〜4%低い傾向にあります。

即日融資には対応していません

銀行カードローンは消費者金融より金利が低い傾向にありますが、即日融資には対応していません。金利の低さを重視するなら銀行カードローンが有利です。

銀行カードローンの上限金利は13.8%〜14.6%で、レイクの18.0%より3〜4%低くなっています。長期間の借入を予定している場合は、銀行カードローンのほうが利息負担を抑えられます。

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため即日融資ができません。※お申込み状況により異なります

急ぎの資金需要がある場合はレイクのような消費者金融が適しています。

消費者金融の中では標準的、銀行カードローンと比べると高めです。

無利息期間と融資スピードではレイクが優位

レイクの金利は消費者金融の中では標準的な水準ですが、銀行カードローンと比べると高めです。ただし、無利息期間の長さと融資スピードではレイクが優位性を持っています。

消費者金融の中ではアコムが上限金利17.9%で、レイクは18.0%です。銀行カードローンと比較すると3〜4%の金利差がありますが、レイクは最短15分融資と60日間無利息(Web申込限定)または365日間無利息(5万円まで)という点で違います。※お申込み状況により異なります

短期間で完済する予定なら無利息期間を活用することで、実質的な金利負担をゼロまたは大幅に減らせます。長期借入を予定しているなら銀行カードローンのほうが総返済額を抑えられます。

レイクの無利息期間を活用して利息を減らす方法

レイクには60日間無利息(Web申込限定)と365日間無利息(5万円まで)という独自の無利息期間があります。これらを適切に活用することで、利息負担を大幅に減らすことができます。

60日間無利息はWeb申込限定で、借入金額全額に対して利息がかからないサービスです。※詳しくは公式サイトをご確認ください

60日間無利息はWeb申込限定のサービスで、初回契約者が対象です。契約日の翌日から60日間、借入金額全額に対して利息がかかりません。※詳しくは公式サイトをご確認ください

60日間無利息の適用条件は以下の通りです。初めてレイクを利用する方で、Web申込(公式サイト・アプリ)から契約した場合に限ります。契約限度額は1〜200万円の範囲内である必要があります。

無利息期間は契約日の翌日から起算されます

無利息期間は契約日の翌日から起算され、借入の有無にかかわらずカウントが始まります。この期間内に全額返済すれば利息はゼロになります。60日以内に完済できない場合でも、無利息期間中の利息が免除されるため、総利息額を大幅に減らせます。

出典:レイク公式サイト

365日間無利息は借入額のうち5万円までが対象で、契約日の翌日から365日間利息がかかりません。※詳しくは公式サイトをご確認ください

365日間無利息は借入額のうち5万円までが対象で、契約日の翌日から365日間利息がかかりません。少額の借入を長期間利用したい方に適しています。※詳しくは公式サイトをご確認ください

365日間無利息の適用条件は以下の通りです。初めてレイクを利用する方で、Web申込から契約した場合に限ります。契約限度額は1〜200万円の範囲内である必要があります。

借入額のうち5万円までが無利息対象となり、5万円を超える部分には通常の金利が適用されます。無利息期間は契約日の翌日から365日間です。

例えば10万円借りた場合、5万円分は365日間無利息、残りの5万円分には通常金利がかかります。少額を長期間借りる予定なら、60日間無利息より365日間無利息のほうが有利です。

レイクの無利息期間は契約日の翌日から起算されます。

借入日ではなく契約日が基準となります

レイクの無利息期間は契約日の翌日から起算されます。借入日ではなく契約日が基準となるため、契約後すぐに借入しないと無利息期間を無駄にしてしまいます。

例えば、1月1日に契約して1月15日に初回借入した場合、60日間無利息は1月2日から起算されるため、実際に借入している期間の無利息日数は46日間になります。

無利息期間を最大限活用するには、契約後すぐに借入することが重要です。プロミスのように初回借入日から無利息期間が始まるカードローンもありますが、レイクは契約日起算なので注意が必要です。

無利息期間終了後は通常の金利18.0%が適用されるため、利息負担が急増します。

無利息期間内に完済できるか確認が必要です

無利息期間終了後は通常の金利18.0%が適用されるため、利息負担が急増します。無利息期間内に完済できない場合は、返済計画をしっかり立てることが重要です。

60日間無利息を利用して30万円借りた場合、無利息期間中の利息はゼロですが、61日目からは年18.0%の金利がかかります。61日目以降の1日あたりの利息は約148円となり、月に約4,500円の利息が発生します。

無利息期間のお得さに目を奪われて無計画に借りると、期間終了後の利息負担で返済が苦しくなる可能性があります。無利息期間内に完済できるか、または期間終了後も無理なく返済できるかを事前にシミュレーションしておきましょう。

借入額別の利息シミュレーション

実際に借りた場合の利息総額を具体的にシミュレーションすることで、自分の借入額での負担をイメージできます。ここでは10万円、30万円、50万円、100万円の4パターンで計算します。

カードローンの利息は「借入残高 × 金利 ÷ 365日 × 利用日数」で計算されます。

カードローンの利息は日割り計算で算出されます。計算式は「借入残高 × 金利(年率)÷ 365日 × 利用日数」です。

例えば、10万円を金利18.0%で30日間借りた場合の利息は以下のように計算します。100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円となります。

借入残高が減れば利息も減るため、繰り上げ返済をすることで総利息額を抑えられます。毎月の返済額のうち、まず利息分が差し引かれ、残りが元金の返済に充てられます。そのため、返済初期は利息の割合が大きく、元金がなかなか減りません。

10万円を12ヶ月で返済すると利息は約10,016円です。

10万円を金利18.0%で借りた場合、返済期間によって利息総額が変わります。12ヶ月で返済すると利息は約9,900円、24ヶ月では約19,700円です。

10万円を12ヶ月(1年)で返済する場合、月々の返済額は約9,168円、総返済額は約110,016円、利息総額は約10,016円です。24ヶ月(2年)で返済する場合、月々の返済額は約4,993円、総返済額は約119,832円、利息総額は約19,832円です。

返済期間を長くすると利息総額は約2倍になります

返済期間を長くすると月々の負担は減りますが、利息総額は約2倍になります。60日間無利息を利用すれば、最初の2ヶ月分の利息(約3,000円)が免除されます。

30万円を12ヶ月で返済すると利息は約30,048円です。

30万円を金利18.0%で借りた場合、12ヶ月で返済すると利息は約30,000円、24ヶ月では約59,400円です。無利息期間を活用すれば利息を大幅に削減できます。

30万円を12ヶ月(1年)で返済する場合、月々の返済額は約27,504円、総返済額は約330,048円、利息総額は約30,048円です。24ヶ月(2年)で返済する場合、月々の返済額は約14,978円、総返済額は約359,472円、利息総額は約59,472円です。

60日間無利息を利用すれば、最初の2ヶ月分の利息(約9,000円)が免除されます。無利息期間中に集中的に返済することで、総利息額をさらに減らせます。

50万円を12ヶ月で返済すると利息は約50,080円です。

50万円を金利18.0%で借りた場合、12ヶ月で返済すると利息は約50,080円、24ヶ月では約99,112円です。返済期間が長くなるほど利息負担が増加します。

50万円を12ヶ月(1年)で返済する場合、月々の返済額は45,840円、総返済額は550,080円、利息総額は50,080円です。24ヶ月(2年)で返済する場合、月々の返済額は24,963円、総返済額は599,112円、利息総額は99,112円です。

返済期間を2年にすると利息が約2倍になります。60日間無利息を利用すれば、最初の2ヶ月分の利息(約15,000円)が免除されます。365日間無利息(5万円まで)を選択した場合、5万円分の利息が1年間免除されるため、約9,000円の利息削減になります。

100万円を12ヶ月で返済すると利息は約100,160円です。

100万円を金利18.0%で借りた場合、12ヶ月で返済すると利息は約100,160円、24ヶ月では約198,200円です。高額借入では利息負担が大きくなるため、金利引き下げが重要です。

100万円を12ヶ月(1年)で返済する場合、月々の返済額は91,680円、総返済額は1,100,160円、利息総額は100,160円です。24ヶ月(2年)で返済する場合、月々の返済額は49,925円、総返済額は1,198,200円、利息総額は198,200円です。

100万円以上の借入では金利が年15.0%以下に

100万円以上の借入では利息制限法により金利が年15.0%以下になるため、実際の利息負担はこれより少なくなります。レイクで100万円借りる場合、契約限度額を100万円以上にすることで金利を15.0%以下に抑えられます。※審査結果により異なる場合があります

無利息期間を活用することで利息負担を大幅に削減可能です。

無利息期間を活用することで、利息負担を大幅に削減できます。60日間無利息なら最初の2ヶ月分の利息がゼロになり、365日間無利息(5万円まで)なら5万円分の利息が1年間免除されます。

例えば30万円を12ヶ月で返済する場合、通常の利息総額は約30,000円ですが、60日間無利息を利用すれば最初の2ヶ月分(約9,000円)が免除されるため、実質的な利息は約21,000円になります。

50万円を借りて365日間無利息(5万円まで)を選択した場合、5万円分の1年間の利息(約9,000円)が免除されます。無利息期間中に集中的に返済することで、さらに利息を減らせます。短期返済の予定なら60日間無利息、少額を長期間借りるなら365日間無利息が有利です。

レイクの金利を下げる方法は2つ

レイクの金利を下げるには、限度額を100万円以上に増額する方法と、返済実績を積んで金利引き下げ交渉を行う方法の2つがあります。どちらも一定の条件を満たす必要があります。

限度額を100万円以上にすれば金利が年15.0%以下になることが法律で定められています。

契約限度額を100万円以上にすることで、利息制限法により金利が年15.0%以下になります。これは法律で定められているため、確実に金利を下げられる方法です。

利息制限法では、元本100万円以上の借入に対する上限金利は年15.0%と定められています。レイクで限度額を100万円以上に増額すれば、自動的に金利が15.0%以下になります。※審査結果により異なる場合があります

増額審査では、現在の年収、勤続年数、他社借入状況、返済実績などが評価されます。一般的に、契約から6ヶ月以上経過し、遅延なく返済を続けていれば増額審査に通りやすくなります。

増額審査に落ちると信用情報に照会履歴が残ります

増額申請はレイクの会員ページまたは電話で行えます。ただし、増額審査に落ちると信用情報に照会履歴が残るため、慎重に判断しましょう。

契約から1年以上経過し、遅延なく返済している場合に交渉成功しやすいです。

返済実績を積んだ後に金利引き下げ交渉を行うことで、限度額を増やさずに金利を下げられる可能性があります。交渉のタイミングと方法が重要です。

金利引き下げ交渉は、契約から1年以上経過し、遅延なく返済を続けている場合に成功しやすくなります。交渉方法は、レイクのお客様専用フリーダイヤルに電話し、「返済実績があるので金利を見直してもらえないか」と相談します。

交渉時には、他社の低金利カードローンへの借り換えを検討していることを伝えると、引き止めのために金利を下げてもらえる可能性が高まります。ただし、必ず金利が下がるわけではなく、審査の結果次第です。

交渉が不成立でも信用情報に悪影響はありません。年収が上がった、他社借入を完済したなど、信用力が向上したタイミングで交渉すると成功率が上がります。

返済実績が良好な利用者には自動的に金利優遇が行われる場合があるです。

レイクでは返済実績が良好な利用者に対して、自動的に金利優遇を行う場合があります。遅延なく返済を続けることが金利引き下げの近道です。

返済実績が良好な利用者には、レイクから増額案内や金利引き下げの案内が届くことがあります。特に、契約から1年以上経過し、一度も遅延せずに返済を続けている場合、優良顧客として金利優遇の対象になりやすくなります。

また、年収が上がった場合は、レイクに収入証明書を提出することで限度額増額と金利引き下げの審査を受けられます。返済日を守ることはもちろん、余裕があるときに繰り上げ返済を行うことで、信用力をアピールできます。

金利優遇は審査基準により必ず行われるわけではありません

ただし、金利優遇は必ず行われるわけではなく、レイクの審査基準によります。

利息を減らすコツ3つ

金利を下げる以外にも、利息を減らす方法があります。繰り上げ返済、無利息期間の活用、早期完済の3つのコツを実践することで、総返済額を抑えられます。

追加返済した金額がすべて元金の返済に充てられる

繰り上げ返済とは、毎月の約定返済に加えて追加で返済することです。元金が早く減るため、利息総額を大幅に削減できます。レイクでは繰り上げ返済の手数料は基本的に無料です。

繰り上げ返済のメリットは、追加返済した金額がすべて元金の返済に充てられることです。通常の返済では利息が先に差し引かれますが、繰り上げ返済では元金を直接減らせるため、その後の利息計算の基準となる元金が減り、利息負担が軽くなります。レイクでは、ATM、銀行振込、Web返済、アプリ返済で繰り上げ返済ができます。レイクATMや新生銀行ATMなら手数料無料で返済できます。提携ATM(コンビニATM等)では手数料がかかる場合があります。ボーナスや臨時収入があったときは、積極的に繰り上げ返済を行いましょう。

無利息期間中に集中的に返済することで元金を大きく減らせる

無利息期間中に集中的に返済することで、元金を大きく減らし、無利息期間終了後の利息負担を軽減できます。無利息期間は借入のチャンスではなく、返済のチャンスと考えましょう。

60日間無利息を利用する場合、この期間中に可能な限り多く返済することが重要です。例えば30万円借りて、無利息期間中に15万円返済できれば、61日目以降の借入残高は15万円となり、利息負担が半分になります。無利息期間は契約日の翌日から起算されるため、契約後すぐに借入し、すぐに返済を開始することで期間を無駄にしません。給料日やボーナスのタイミングを考慮して借入・返済計画を立てると効果的です。

無利息期間を「返済しなくていい」と勘違いしない

無利息期間を「利息がかからないから返済しなくていい」と勘違いせず、「利息がかからない今こそ元金を減らすチャンス」と考えましょう。

借入期間が短いほど利息総額は少なくなる

借入期間が短いほど利息総額は少なくなります。可能な限り早く完済することが、最も効果的な利息削減方法です。

例えば50万円を借りた場合、12ヶ月で完済すれば利息は約50,000円ですが、24ヶ月で完済すると利息は約99,000円と約2倍になります。毎月の返済額を最低返済額より多めに設定することで、返済期間を短縮できます。レイクでは最低返済額が設定されていますが、それ以上の金額を返済することも可能です。返済計画を立てる際は、無理のない範囲で毎月の返済額を多めに設定し、早期完済を目指しましょう。完済後は借入枠が復活しますが、必要なときまで借入を控えることで、無駄な利息を払わずに済みます。

レイクの審査から契約までの流れを理解しておくことで、スムーズに申込ができます。金利が決まるタイミングや必要書類についても確認しておきましょう。

レイクの審査では、年収、勤続年数、雇用形態、他社借入状況、信用情報などが総合的に評価され、契約限度額と金利が決定されます。※審査結果により異なる場合があります

年収が高く、勤続年数が長く、正社員であるほど、高い限度額と低い金利が適用されやすくなります。

他社借入が多い場合は限度額が低く金利が高くなる

他社借入が多い場合や、過去に延滞履歴がある場合は、限度額が低く金利が高くなる傾向があります。総量規制により、年収の3分の1を超える借入はできないため、他社借入がある場合はその分を差し引いた金額が上限となります。初回契約時は信用情報が少ないため、最高金利18.0%が適用されやすくなります。審査基準の詳細は公表されていませんが、安定した収入と良好な信用情報が重要です。

Web申込なら最短15分で完了

レイクの申込から契約までの流れは、Web申込なら最短15分で完了します。※お申込み状況により異なります 金利は審査結果の通知時に提示されます。

申込の流れは以下の通りです。まず、レイク公式サイトまたはアプリから申込フォームに必要事項を入力します。最短15秒で審査結果が画面に表示されます。審査結果の通知時に、契約限度額と適用金利が提示されます。この時点で金利に納得できない場合は、契約を見送ることも可能です。審査に通過したら、本人確認書類をアップロードまたは提出します。契約内容を確認し、Web上で契約手続きを完了します。契約後、すぐに振込融資またはアプリで借入が可能になります。金利は審査結果の通知時に決定されるため、申込前に自分の年収や他社借入状況から、どの程度の金利になるか予測しておきましょう。

在籍確認は原則電話なしで書面確認

レイクの申込に必要な書類は、本人確認書類と収入証明書(条件により)です。在籍確認は原則電話なしで、書面確認で行われます。※お申込み状況によりご連絡を差し上げる場合がございます

本人確認書類として、運転免許証、マイナンバーカード、パスポートなどが利用できます。収入証明書は、契約限度額が50万円を超える場合、または他社借入と合わせて100万円を超える場合に必要です。源泉徴収票、給与明細書、確定申告書などが利用できます。在籍確認は原則電話なしで、給与明細書や雇用契約書などの書面で確認されます。ただし、審査の状況によっては電話確認が行われる場合もあります。電話確認が必要な場合でも、事前に同意を得てから実施されるため、突然会社に電話がかかってくることはありません。在籍確認の方法について不安がある場合は、申込後にレイクに相談できます。

レイクの金利で気をつけたい3つのこと

遅延損害金、総量規制、信用情報への影響に注意

レイクを利用する際には、遅延損害金、総量規制、信用情報への影響という3つのリスクに注意が必要です。これらを理解して計画的に利用しましょう。

返済が遅れると年率20.0%の遅延損害金が適用

返済が遅れると、通常の金利18.0%ではなく、遅延損害金として年率20.0%が適用されます。遅延損害金は出資法の上限金利です。

遅延損害金は、返済期日の翌日から完済日まで、遅延している元金に対して年率20.0%で計算されます。例えば、10万円の返済を30日間遅延した場合、遅延損害金は約1,644円となります。通常の金利18.0%なら約1,479円なので、遅延すると利息負担が増えます。

61日以上の延滞は異動情報として5年間保有される

返済が遅れると、電話やメールで督促が行われ、さらに遅延が続くと信用情報に延滞情報が登録されます。61日以上または3ヶ月以上の延滞は「異動情報」として登録され、5年間保有されるため、将来のローン審査に大きな悪影響を与えます。返済が難しい場合は、早めにレイクに相談しましょう。

貸金業者からの借入総額は年収の3分の1まで

総量規制により、貸金業者からの借入総額は年収の3分の1までに制限されます。レイクは貸金業者なので総量規制の対象です。

総量規制の計算方法は、年収を3で割った金額が借入上限となります。例えば、年収300万円の場合、借入上限は100万円です。他社借入がある場合は、その金額も含めて計算されます。すでに他社から50万円借りている場合、レイクから借りられるのは最大50万円までです。総量規制の対象となるのは、消費者金融、クレジットカードのキャッシング枠などの貸金業者からの借入です。銀行カードローン、住宅ローン、自動車ローンは総量規制の対象外です。総量規制を超える借入はできないため、申込前に自分の年収と他社借入状況を確認しておきましょう。

返済遅延は信用情報に登録され将来のローン審査に悪影響

返済遅延は信用情報機関(CIC・JICC)に登録され、将来のローン審査に悪影響を与えます。一度登録されると、完済後も5年間保有されます。

出典:CIC公式サイト

返済が61日以上または3ヶ月以上遅延すると、「異動情報」として信用情報に登録されます。異動情報が登録されると、クレジットカードの新規発行、住宅ローン、自動車ローンなどの審査に通りにくくなります。完済後も5年間は異動情報が残るため、長期間にわたって影響が続きます。短期間の遅延(数日程度)でも、信用情報に「延滞」として記録される場合があります。遅延を繰り返すと、信用力が低下し、金利引き下げや限度額増額の審査に通りにくくなります。

返済が難しい場合は遅延する前にレイクに相談を

返済日を守ることが、信用情報を守る最も重要なポイントです。どうしても返済が難しい場合は、遅延する前にレイクに相談し、返済計画の見直しを依頼しましょう。

低金利でおすすめのカードローン会社5社

金利を重視してカードローンを選びたい方のために、低金利でおすすめのカードローン会社を5社紹介します。レイクと比較検討する際の参考にしてください。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

無利息期間は初回利用翌日から最大30日間

プロミスの特徴は、年金利2.5%~18.0%で長期借入や高額融資でのメリットを出しやすい事です。最短3分融資でスピーディーな対応が可能です。※お申込み時間や審査によりご希望に添えない場合がございます

無利息期間は初回利用翌日から最大30日間※メールアドレス登録とWeb明細利用の登録が必要です。なので、契約日ではなく借入日から起算される点がレイクと異なります。

18歳から申込可能(高校生除く)で、若年層にも対応しています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。原則電話による在籍確認なしで、98%(※1)の利用者が電話確認なしで契約しています。1〜800万円※借入限度額は審査によって決定いたします。 の借入に対応し、レイクより限度額が高くなっています。無利息期間を無駄にしたくない方や、若年層の方におすすめです。

※1出典:プロミス公式FAQ

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月から年2.4%~17.9%に金利引き下げ

アコムは三菱UFJフィナンシャル・グループの消費者金融で、審査は最短20分で完了し、即日融資に対応(※a)しています。

初めてアコムをご利用の方は、契約翌日から最大30日間金利0円で利用できます。原則としてお勤め先への電話での在籍確認はなく、書面確認で対応されるため、職場に電話がかかってくる心配がありません。

WEB完結・カードレスに対応しており、原則郵送物なしで利用できます。

即日融資(※a)には対応していますが、即日かどうかはお申込み時間や審査状況により異なります

申込対象は20歳〜72歳で安定した収入のある方で、借入限度額は1〜800万円です。 上限金利17.9%はレイクの18.0%より低く、利息をわずかでも抑えたい方や、無利息期間を最大限に活用して短期返済を予定している方におすすめです。

出典:アコム公式サイト

PR:アコム

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%でレイクより3.4%低い

三菱UFJ銀行のカードローン「バンクイック」は、上限金利14.6%で消費者金融より3%以上低い金利です。長期借入を予定している方に適しています。

バンクイックの特徴は、上限金利14.6%とレイクの18.0%より3.4%低いことです。1〜800万円の借入に対応し、カードレス選択で郵送物なしにできます。※詳しくは公式サイトをご確認ください コンビニATM手数料が無料で、返済時の負担を抑えられます。三菱UFJ銀行の口座がなくても申込可能です。

銀行カードローンのため即日融資には対応していない

ただし、銀行カードローンのため即日融資には対応していません。審査には最短当日かかります。※お申込み状況により異なります 金利を最優先で選びたい方や、急ぎでない借入におすすめです。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

上限金利14.5%とレイクより3.5%低い

三井住友銀行カードローンは、年1.5%-14.5%の低金利でメガバンクの信頼性があります。三井住友銀行の口座があれば即日融資も可能です。

三井住友銀行の特徴は、上限金利14.5%とレイクの18.0%より3.5%低いことです。1〜800万円の借入に対応し、カードレス対応で郵送物なしにできます。※詳しくは公式サイトをご確認ください 全国の銀行・コンビニATM手数料が無料で、返済コストを抑えられます。三井住友銀行の口座があれば即日融資が可能ですが、口座がない場合は審査に時間がかかります。※お申込み状況により異なります メガバンクの安心感と低金利を重視する方におすすめです。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

住宅ローン利用者は金利が年0.5%引き下げ

みずほ銀行カードローンは、上限金利14.0%でメガバンクの中で最も低い水準です。住宅ローン利用者は金利が年0.5%引き下げられます。

みずほ銀行の特徴は、上限金利14.0%とレイクの18.0%より4.0%低いことです。住宅ローン利用者は金利が年0.5%引き下げられるため、実質的に年13.5%まで下がります。1〜800万円の借入に対応し、みずほダイレクトで1円から借入可能です。毎月2,000円からの返済でOKなので、無理なく返済できます。ただし、銀行カードローンのため即日融資には対応していません。※お申込み状況により異なります みずほ銀行の口座がある方や、住宅ローン利用者に特におすすめです。

PR:みずほ銀行

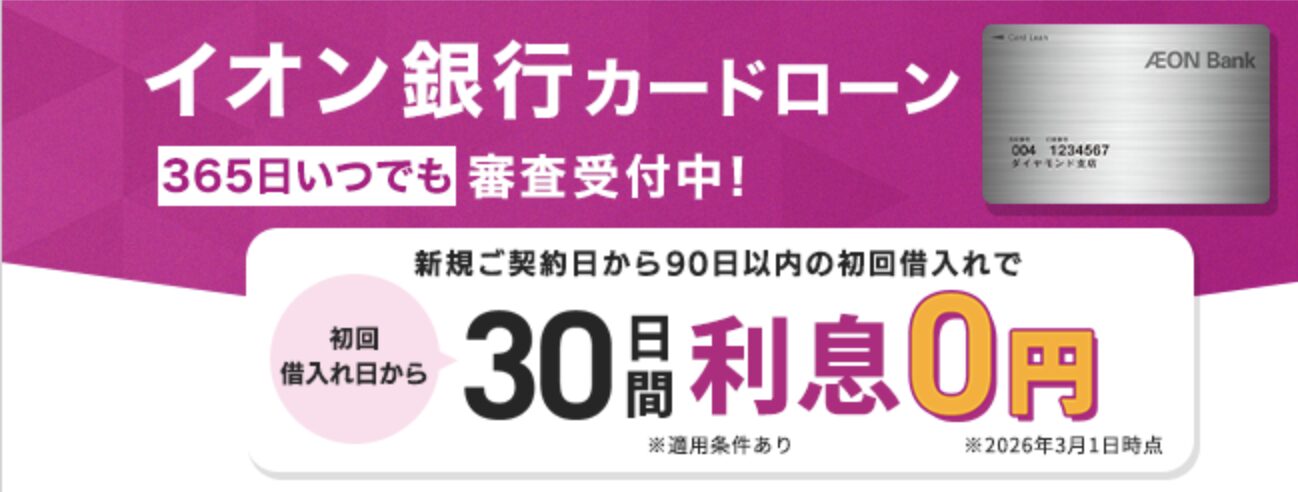

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

上限金利13.8%はレイクの18.0%より4.2%低い

イオン銀行カードローンは、上限金利13.8%で銀行系カードローンの中でも低い水準です。レイクの18.0%と比べて4.2%低く、長期返済を予定している方は利息負担を大幅に抑えられます。※審査結果により異なる場合があります

出典:イオン銀行公式サイト

イオン銀行カードローンの主な特徴は以下の通りです。金利は年3.8%〜13.8%(2026年1月1日現在)で、最大800万円まで借入可能です。イオン銀行ATMおよび提携コンビニATMの手数料が0円で、毎月1,000円(借入残高5万円以下の場合)から返済できるため、無理のない返済計画が立てられます。また、専業主婦(夫)の方も配偶者に安定した収入があれば50万円まで申込可能です。※詳しくは公式サイトをご確認ください

銀行カードローンのため即日融資には対応していない

ただし、銀行カードローンのため即日融資には対応しておらず、審査完了後に最短5日程度でローンカードが届きます。※お申込み状況により異なります 申込対象は満20歳以上65歳未満の方で、安定した収入があれば利用できます(学生は申込不可)。金利を最優先で選びたい方や、急ぎでなく長期間の借入を予定している方におすすめです。

レイクの金利は年4.5%〜18.0%で、利息制限法に基づく正当な水準です。

初回契約時は最高金利18.0%が適用されやすいため、他社との比較や金利を下げるコツを知ることが重要です。

消費者金融の上限金利は18%が一般的で、銀行カードローンと比べると3〜4%の金利差があります。ただし、レイクには60日間無利息(Web申込限定)と365日間無利息(5万円まで)という独自の強みがあり、短期返済なら利息負担を大幅に減らせます。

金利を下げるには、限度額を100万円以上に増額するか、返済実績を積んで金利引き下げ交渉を行う方法があります。利息を減らすコツは、繰り上げ返済、無利息期間の活用、早期完済の3つです。無利息期間は契約日の翌日から起算されるため、契約後すぐに借入し、無利息期間中に集中的に返済することで利息を最小限に抑えられます。

遅延損害金、総量規制、信用情報への影響に注意

レイクを利用する際は、遅延損害金(年率20.0%)、総量規制(年収の3分の1)、信用情報への影響という3つのリスクに注意が必要です。返済が61日以上または3ヶ月以上遅延すると、信用情報に異動情報が登録され、完済後も5年間保有されます。返済日を守ることが、信用情報を守る最も重要なポイントです。

金利を重視する方は、アコム(年2.4%-17.9%)、プロミス(年2.5%-18.0%)、三菱UFJ(バンクイック)(年1.4%-14.6%)、三井住友銀行(年1.5%-14.5%)、みずほ銀行(年2.0%-14.0%)、イオン銀行(年3.8%-13.8%)などの低金利カードローンと比較検討しましょう。即日融資が必要なら消費者金融、金利を最優先するなら銀行カードローンが適しています。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済能力を超えた借入れは避け、返済が難しくなった場合は早めにレイクや消費生活センター、法テラスなどの相談窓口に相談しましょう。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!