きらぼし銀行カードローンの在籍確認|職場に知られない対策【2026年】

消費者金融の審査に通るか不安で、申込を躊躇していませんか。

審査基準を事前に理解しておけば、通過可能性を自分で判断でき、必要な準備を整えて申込できます。

この記事では、消費者金融の審査で確認される項目、審査に通らない理由と対策、大手3社の審査通過率データを詳しく解説します。

在籍確認の方法や必要書類の準備方法、審査に落ちた後の対処法まで、実務的な情報を網羅しています。

審査への不安を解消し、自分に合った消費者金融を選ぶための判断材料として、ぜひ最後までお読みください。

目次

消費者金融の審査とは

消費者金融の審査とは、申込者に返済能力があるかどうかを確認する手続きです。貸金業法第13条により、貸金業者は貸付けを行う前に、申込者の収入や借入状況などを調査する義務があります。審査では、申込者が提出した情報をもとに、返済できる見込みがあるかを総合的に判断します。

申込条件・信用情報・他社借入状況の3つが審査で確認されます。

申込条件は各社が定める最低限の基準で、年齢は多くの消費者金融で満20歳以上が条件となっています。収入については、正社員だけでなく、パート・アルバイト・派遣社員でも安定した収入があれば申込可能です。信用情報には、クレジットカードやローンの契約内容、返済状況、延滞の有無などが記録されており、審査担当者はこれらの情報をもとに返済能力を判断します。

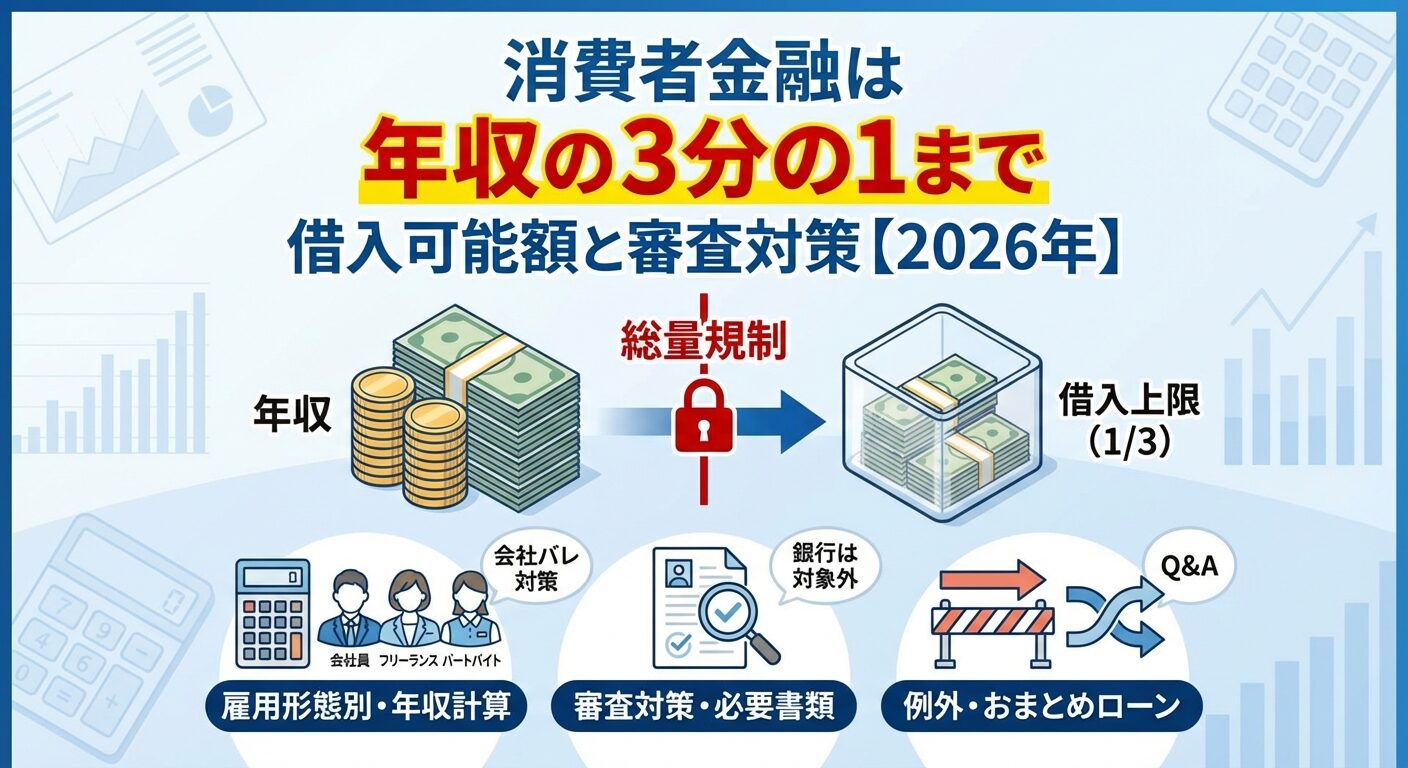

他社借入状況は、貸金業法の総量規制に関わる重要な項目です。総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールで、この範囲を超える貸付けは原則として禁止されています。そのため、既に他社から借入がある場合、その金額と新規の借入希望額の合計が年収の3分の1以内に収まるかが審査の重要なポイントになります。

出典:日本貸金業協会

申込・仮審査・本審査・契約・融資という流れで進みます。

まず、インターネットや電話、店舗などで申込を行い、氏名・住所・勤務先・年収・他社借入状況などの情報を入力します。申込情報をもとに仮審査が行われ、信用情報機関への照会や申込内容の確認が実施されます。

仮審査を通過すると、本人確認書類や収入証明書類の提出を求められます。書類提出後、本審査が行われ、在籍確認が実施される場合があります。在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認する手続きで、多くの消費者金融では原則として電話による在籍確認を行わず、書類で代替しています。

本審査を通過すると、契約手続きに進みます。契約内容を確認し、同意すると契約が成立します。契約後、指定した口座への振込やATMでの借入が可能になります。Web完結の場合、申込から融資まですべてインターネット上で完結し、カードレスで利用できる消費者金融もあります。

大手消費者金融では最短18分〜20分程度で審査が完了します。※お申込み状況により異なります

プロミスは最短3分融資、アイフルは最短18分審査、アコムは最短20分審査と公表しており、急いでいる方でも即日融資を受けられる可能性があります。※お申込み時間や審査状況によりご希望にそえない場合があります。 ただし、これらは最短の場合であり、申込内容の確認や書類の不備があると、審査に時間がかかることがあります。

即日融資を希望する場合は申込のタイミングが重要です

多くの消費者金融では、平日の午前中に申込を完了し、必要書類を速やかに提出することで、当日中に融資を受けられる可能性が高まります。一方、夕方以降の申込や土日祝日の申込は、審査が翌営業日以降になる場合があるため注意が必要です。

審査時間は、申込者の状況によっても変わります。初めて消費者金融を利用する方で、信用情報に問題がなく、他社借入がない場合は、審査がスムーズに進む傾向があります。一方、他社借入が複数ある場合や、信用情報に延滞の記録がある場合は、慎重な審査が行われるため、時間がかかることがあります。審査結果は、メールや電話で通知されるため、連絡を受け取れる状態にしておくことが大切です。

消費者金融の審査基準

消費者金融の審査基準は、法律で定められた項目と各社独自の基準を組み合わせて設定されています。貸金業法第13条では、貸金業者に対して返済能力の調査を義務付けており、申込者の収入や借入状況を確認することが求められています。審査では、これらの情報をもとに、申込者が返済できる見込みがあるかを総合的に判断します。

年齢・収入・雇用形態の3つが基本の申込条件です。

年齢は、多くの消費者金融で満20歳以上が条件で、上限は69歳〜74歳程度に設定されています。プロミスは18歳〜74歳、アコムは20歳以上、アイフルは20歳〜69歳と、各社で若干の違いがあります。年齢制限は、法律で定められているわけではなく、各社が返済能力を考慮して独自に設定しています。

パート・アルバイトでも安定収入があれば申込可能

収入については、安定した収入があることが条件となります。正社員だけでなく、パート・アルバイト・派遣社員・契約社員でも、毎月一定の収入があれば申込可能です。年収の金額そのものよりも、継続的に収入を得ているかどうかが重視されます。ただし、専業主婦や無職の方は、本人に収入がないため、消費者金融のカードローンには申込できません。

雇用形態については、正社員が最も審査に有利とされていますが、非正規雇用でも審査に通る可能性は十分にあります。重要なのは、勤続年数と収入の安定性です。勤続年数が長いほど、継続的に収入を得られる見込みが高いと判断され、審査で有利になります。一方、転職直後や勤続年数が極端に短い場合は、収入の安定性に不安があると見なされ、審査が慎重になることがあります。

契約内容・借入残高・返済状況・延滞の有無・債務整理の記録が信用情報に記録されています。

信用情報とは、クレジットカードやローンの利用履歴、返済状況などが記録された個人の金融取引情報です。消費者金融は、審査の際に信用情報機関(CIC・JICC・KSC)に照会し、申込者の信用情報を確認します。信用情報には、契約内容・借入残高・返済状況・延滞の有無・債務整理の記録などが含まれており、これらの情報をもとに返済能力を判断します。

61日以上の延滞で「異動」記録が残ります

信用情報で特に重視されるのは、返済状況です。過去にクレジットカードやローンの返済を延滞したことがある場合、信用情報に「異動」という記録が残ります。異動とは、61日以上または3ヶ月以上の延滞、債務整理、代位弁済などの金融事故情報を指し、この記録があると審査に通りにくくなります。異動情報は、完済後も5年間記録が残るため、過去に延滞がある方は注意が必要です。

信用情報には、申込情報も記録されます。消費者金融やクレジットカード会社に申込をすると、その情報が信用情報機関に6ヶ月間記録されます。短期間に複数の会社に申込をすると、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなることがあります。これは、複数社に申込をしている状況が、資金繰りに困っていると判断され、返済能力に不安があると見なされるためです。

信用情報は本人であれば開示請求ができます

審査に不安がある方は、事前に信用情報を開示請求し、自分の信用情報に問題がないか確認することをおすすめします。CICはインターネットで500円、JICCはスマホアプリで1,000円、KSCはインターネットで1,000円で開示請求が可能です。開示結果を確認し、延滞や異動の記録がないかをチェックしておくと、審査への不安を軽減できます。

借入件数と借入金額の両方が評価されます。

他社借入状況は、審査で重要視される項目の一つです。消費者金融は、申込者が現在どれだけの借入をしているかを確認し、新たに貸付けを行っても返済できる見込みがあるかを判断します。他社借入状況の評価では、借入件数と借入金額の両方が考慮されます。

借入件数4件以上は審査が厳しくなります

借入件数については、一般的に3件以内であれば審査に通る可能性がありますが、4件以上になると審査が厳しくなる傾向があります。これは、複数の会社から借入をしている状況が、返済能力に不安があると判断されるためです。ただし、借入件数が多くても、返済を遅延なく行っており、総量規制の範囲内であれば、審査に通る可能性はあります。

借入金額については、総量規制との関係で評価されます。総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。例えば、年収300万円の方は、貸金業者からの借入総額が100万円までとなります。既に他社から借入がある場合、その金額と新規の借入希望額の合計が年収の3分の1以内に収まるかが審査のポイントになります。

出典:日本貸金業協会

貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。

総量規制とは、貸金業法で定められた規制で、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。この規制は、過剰な貸付けを防ぎ、多重債務に陥るリスクを軽減するために設けられています。総量規制は、消費者金融やクレジットカードのキャッシングなど、貸金業者からの借入に適用されます。

出典:日本貸金業協会

総量規制の対象となる借入は、貸金業者からの無担保の借入です。具体的には、消費者金融のカードローン、クレジットカードのキャッシング、信販会社のローンなどが該当します。一方、銀行カードローン、住宅ローン、自動車ローン、クレジットカードのショッピング利用は、総量規制の対象外です。そのため、銀行カードローンからの借入は、総量規制の計算に含まれません。

出典:日本貸金業協会

総量規制の計算方法は、年収の3分の1を上限として、貸金業者からの借入総額を制限するものです。例えば、年収300万円の方は、貸金業者からの借入総額が100万円までとなります。既に他社から50万円借入している場合、新たに借入できる金額は50万円までです。審査では、申込者の年収と他社借入状況を確認し、総量規制の範囲内かどうかを判断します。

おまとめローンは総量規制の例外貸付けに該当

総量規制には、例外と除外があります。例外とは、総量規制の対象となる借入ですが、一定の条件を満たす場合に年収の3分の1を超える貸付けが認められるものです。代表的なものに、おまとめローンがあります。おまとめローンとは、複数の借入を一本化するローンで、顧客に一方的に有利な借換えとして、総量規制の例外貸付けに該当します。除外とは、総量規制の対象外となる借入で、住宅ローンや自動車ローンなどが該当します。

出典:日本貸金業協会

審査に通らない7つの理由と対策

消費者金融の審査に通らない理由は、主に7つあります。それぞれの理由を理解し、事前に対策を講じることで、審査通過の可能性を高めることができます。審査に通らない理由を知っておくことで、申込前に自分の状況を確認し、問題があれば改善してから申込することが可能になります。

年齢・収入・雇用形態の条件を満たしていない場合、審査に通りません。

申込条件を満たしていない場合、審査に通ることはできません。消費者金融の申込条件は、年齢・収入・雇用形態の3つが基本です。年齢が申込条件の範囲外である場合や、安定した収入がない場合は、審査に通りません。例えば、専業主婦や無職の方は、本人に収入がないため、消費者金融のカードローンには申込できません。

対策としては、申込前に各社の申込条件を確認し、自分が条件を満たしているかをチェックすることが重要です。年齢が条件を満たしていない場合は、条件に合う他の消費者金融を探す必要があります。収入がない場合は、アルバイトやパートで収入を得てから申込を検討しましょう。安定した収入があることが、審査通過の最低条件です。

年収の3分の1を超える借入はできません

総量規制に抵触している場合、審査に通ることはできません。総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。既に他社から年収の3分の1に近い金額を借入している場合、新たに借入することはできません。例えば、年収300万円の方が既に90万円借入している場合、新規で借入できる金額は10万円までです。

出典:日本貸金業協会

対策としては、申込前に自分の年収と他社借入状況を確認し、総量規制の範囲内かどうかをチェックすることが重要です。総量規制に抵触している場合は、既存の借入を返済してから新規の申込を検討しましょう。また、おまとめローンを利用して複数の借入を一本化することで、総量規制の例外貸付けとして新たな借入ができる場合があります。

出典:日本貸金業協会

61日以上の延滞で「異動」記録が5年間残ります

信用情報に問題がある場合、審査に通りにくくなります。信用情報に記録される問題とは、延滞・債務整理・代位弁済などの金融事故情報です。特に、61日以上または3ヶ月以上の延滞があると、信用情報に「異動」という記録が残り、審査に大きく影響します。異動情報は、完済後も5年間記録が残るため、過去に延滞がある方は注意が必要です。

事前に信用情報を開示請求して確認することが重要です。

対策としては、事前に信用情報を開示請求し、自分の信用情報に問題がないか確認することが重要です。CIC・JICC・KSCの3つの信用情報機関に開示請求を行い、延滞や異動の記録がないかをチェックしましょう。もし異動情報がある場合は、完済してから5年が経過するまで待つか、異動情報が消えた後に申込を検討することをおすすめします。

借入件数4件以上は審査が厳しくなります

他社借入件数が多い場合、審査に通りにくくなります。一般的に、借入件数が3件以内であれば審査に通る可能性がありますが、4件以上になると審査が厳しくなる傾向があります。複数の会社から借入をしている状況は、返済能力に不安があると判断され、新規の貸付けが難しくなります。

対策としては、既存の借入を完済してから新規の申込を検討することが重要です。特に、少額の借入が複数ある場合は、優先的に完済し、借入件数を減らすことで審査通過の可能性が高まります。また、おまとめローンを利用して複数の借入を一本化することで、借入件数を減らし、返済管理を容易にすることができます。

虚偽申告は審査の過程で必ず発覚します。

虚偽申告をした場合、審査に通ることはできません。申込時に、年収・勤務先・他社借入状況などを偽って申告すると、審査の過程で発覚し、審査落ちとなります。消費者金融は、信用情報機関への照会や在籍確認、収入証明書の提出などを通じて、申込内容の真偽を確認します。虚偽申告が発覚した場合、審査に通らないだけでなく、今後の申込にも影響する可能性があります。

対策としては、申込時に正確な情報を入力することが重要です。年収は、手取りではなく税込の総支給額を記入します。他社借入状況は、現在の借入残高を正確に申告しましょう。勤務先の情報も、正確に記入することが求められます。虚偽申告をしても、審査の過程で発覚するため、正直に申告することが審査通過への近道です。

申込情報は6ヶ月間信用情報に記録されます

短期間に複数社へ申込をした場合、審査に通りにくくなります。消費者金融やクレジットカード会社に申込をすると、その情報が信用情報機関に6ヶ月間記録されます。短期間に複数の会社に申込をすると、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなることがあります。これは、複数社に申込をしている状況が、資金繰りに困っていると判断され、返済能力に不安があると見なされるためです。

対策としては、申込は1社ずつ行い、審査結果を待ってから次の申込を検討することが重要です。複数社に同時に申込をすると、申込情報が信用情報に記録され、審査に悪影響を及ぼします。もし複数社に申込をしてしまった場合は、6ヶ月間待ってから新たな申込を検討しましょう。申込情報は6ヶ月で消えるため、その後であれば審査への影響が軽減されます。

自己破産の記録は最大7年間残ります

過去に金融事故がある場合、審査に通りにくくなります。金融事故とは、長期延滞・債務整理・自己破産・代位弁済などを指します。これらの情報は、信用情報機関に一定期間記録され、審査に大きく影響します。特に、自己破産の記録は、KSCに7年間記録されるため、その間は審査に通ることが非常に難しくなります。

出典:全国銀行協会

対策としては、金融事故の記録が消えるまで待つことが基本です。延滞や債務整理の記録は、完済後5年で消えます。自己破産の記録は、KSCに7年間記録されますが、CICやJICCでは5年で消えるため、消費者金融によっては審査に通る可能性があります。金融事故の記録が残っている間は、中小消費者金融や公的融資制度の利用を検討することも選択肢の一つです。

審査通過率のデータ

審査通過率とは、申込者のうち実際に審査を通過し、契約に至った割合を示すデータです。大手消費者金融の一部は、IR資料やマンスリーレポートで審査通過率を公表しており、これらのデータは申込前の参考情報として活用できます。審査通過率を知ることで、自分が審査に通る可能性の目安を把握し、現実的な期待値を設定できます。

申込者の約4割が審査を通過しています。

2026年1月から金利引き下げで年2.4%〜17.9%

アコムの特徴は、2026年1月6日より金利を引き下げ、年2.4%〜17.9%となったことです。これにより、借入金額が大きい場合の金利負担が軽減されます。また、最短20分のスピード審査で即日融資に対応しており、※お申込み状況により異なります 原則として電話による在籍確認を行わず、書面で確認する方針を採用しています。※お申込み状況により電話確認が必要な場合があります 契約翌日から30日間金利0円のサービスもあり、短期間の借入を検討している方にとって有利な条件です。

※1出典:アコムDATABOOK Monthly Report 2025年11月

申込者の約3割が審査を通過しています。

アイフルは、2025年11月期の審査通過率を32.4%(※1)と公表しています。これは、申込者の約3割が審査を通過していることを意味します。アイフルの審査通過率は、アコムに比べるとやや低い水準ですが、それでも3人に1人が審査を通過しているという実績があります。

99.1%の方が電話なしで契約できました

アイフルの特徴は、最短18分で審査が完了し、業界最速クラスのスピード審査を実現していることです。※お申込み状況により異なります また、原則として電話による在籍確認を行わず、2025年1月1日〜2月28日の調査では99.1%(※2)の方が電話なしで契約できたというデータがあります。※お申込み状況により電話確認が必要な場合があります WEB完結で郵送物なしの契約が可能で、※詳しくは公式サイトをご確認ください プライバシーを重視する方にとって利用しやすい環境が整っています。

※2出典:アイフル公式FAQ

アイフルは、2025年オリコン顧客満足度調査で初回利用1位を獲得(※3)しており、利用者からの評価が高い消費者金融です。契約翌日から初回最大30日間金利0円のサービスもあり、初めて消費者金融を利用する方にとって安心して利用できる選択肢と言えます。審査通過率32.4%という数値は、審査基準が厳格であることを示していますが、申込条件を満たし、適切な準備をすることで、審査通過の可能性を高めることができます。

※3出典:オリコン顧客満足度調査 2026

審査通過率は申込前の参考情報として活用できます。

審査通過率が高い消費者金融は、比較的審査基準が柔軟であると考えられますが、それでも申込条件を満たし、信用情報に問題がなく、総量規制の範囲内であることが前提となります。審査通過率が低い消費者金融は、審査基準が厳格であることを示していますが、その分、契約後のサービスや金利条件が有利である場合もあります。

過度に期待せず現実的な判断が重要です

審査通過率のデータは、申込前の参考情報として活用できますが、過度に期待せず、現実的な判断をすることが重要です。自分の年収・信用情報・他社借入状況を客観的に評価し、審査に通る可能性が高いと判断できる消費者金融を選ぶことが、審査通過への近道です。また、審査に落ちた場合に備えて、次の選択肢を事前に考えておくことも大切です。

審査が不安な方におすすめのカードローン会社3社

審査に不安がある方は、審査通過率が公表されている大手消費者金融を選ぶことで、現実的な期待値を持って申込できます。ここでは、審査通過率のデータを公表している3社を紹介します。それぞれの特徴を理解し、自分の状況に合った消費者金融を選ぶことが、審査通過への第一歩です。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

年金利2.5%~18.0%と高額借入でメリットあり

プロミスは、年金利2.5%~18.0%を実現しており、高額な借入をする際にメリットがあるケースがあります。最短3分融資というスピーディーな対応を誇り、※お申込み時間や審査によりご希望に添えない場合がございます。 急いでいる方にとって最適な選択肢です。プロミスの審査通過率は公表されていませんが、18歳から申込可能(高校生除く)という幅広い年齢層に対応しています。

プロミスは、年2.5%〜18.0%の金利設定で、1〜800万円の借入に対応しています。※審査結果により異なる場合があります 無利息期間は初回利用翌日から起算されるため、契約後すぐに借入しなくても無利息期間が消費されません。この仕組みは、他の消費者金融と異なる大きなメリットです。原則として電話による在籍確認を行わず、公式FAQによると98%の方が電話なしで契約できたというデータがあります。※お申込み状況により電話確認が必要な場合があります

プロミスは、WEB完結で原則郵送物なしの契約が可能で、※詳しくは公式サイトをご確認ください プライバシーを重視する方にとって利用しやすい環境が整っています。年金利2.5%~18.0%という設定は、借入金額が大きい場合に金利負担を大幅に軽減できるため、高額の借入を検討している方にとって有利な条件です。プロミスは、低金利、最速融資、柔軟な無利息期間など、総合的に優れた消費者金融と言えます。

出典:プロミス公式FAQ

PR:プロミス

※1出典:アコムDATABOOK Monthly Report 2025年11月

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月から金利引き下げで年2.4%〜17.9%

アコムは、1〜800万円の借入に対応しており、※審査結果により異なる場合があります 幅広いニーズに応えられる限度額設定となっています。最短20分のスピード審査で即日融資に対応しており、※お申込み状況により異なります 急いでいる方にも利用しやすい環境が整っています。原則としてお勤め先への電話による在籍確認を行わず、書面で確認する方針を採用しているため、※お申込み状況により電話確認が必要な場合があります 会社に知られずに借入したい方にとって安心です。

契約翌日から初回最大30日間金利0円のサービスもあり、※アコムでのご契約がはじめてのお客さま短期間の借入を検討している方にとって有利な条件です。例えば、給料日前の一時的な資金不足を補うために借入し、給料日に返済すれば、利息負担なく利用できます。アコムは、審査通過率の高さ、金利の引き下げ、スピード審査、在籍確認の柔軟性など、総合的に優れた消費者金融と言えます。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則、原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%の方が電話なしで契約できました

アイフルは、最短18分で審査が完了し、スピーディーな審査を実現しています。※お申込み状況により異なります 2025年11月期の審査通過率は32.4%(※1)で、申込者の約3割が審査を通過しています。アイフルの最大の特徴は、原則として電話による在籍確認を行わないことで、2025年1月1日〜2月28日の調査では99.1%(※2)の方が電話なしで契約できたというデータがあります。※お申込み状況により電話確認が必要な場合があります

アイフルは、年3.0%〜18.0%の金利設定で、1〜800万円の借入に対応しています。※審査結果により異なる場合があります WEB完結で郵送物なしの契約が可能で、※詳しくは公式サイトをご確認ください プライバシーを重視する方にとって利用しやすい環境が整っています。2025年オリコン顧客満足度調査で初回利用1位を獲得(※3)しており、利用者からの評価が高い消費者金融です。

契約翌日から初回最大30日間金利0円のサービスもあり、※お申込み時間や審査状況によりご希望にそえない場合があります。 初めて消費者金融を利用する方にとって安心して利用できる選択肢です。アイフルは、スピード審査、在籍確認なしの実績、高い顧客満足度など、総合的に優れた消費者金融と言えます。急いでいる方や、会社に知られずに借入したい方にとって、最適な選択肢の一つです。

※1出典:アイフルマンスリーレポート 2025年11月期

※2出典:アイフル公式FAQ

※3出典:オリコン顧客満足度調査 2026

PR:アイフル

在籍確認の方法と会社バレを防ぐ対策

在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認する手続きです。消費者金融は、貸金業法に基づいて返済能力を調査する義務があり、その一環として在籍確認を行います。在籍確認への不安は、多くの方が抱える悩みですが、最近では電話による在籍確認を行わない消費者金融が増えており、プライバシーを保護しながら借入できる環境が整っています。

在籍確認の目的は、申込者が申告した勤務先で実際に働いており、安定した収入を得ていることを確認することです。貸金業法第13条では、貸金業者に対して返済能力の調査を義務付けており、在籍確認はその調査の一部として実施されます。在籍確認を行うことで、虚偽の勤務先申告を防ぎ、返済能力のある方にのみ貸付けを行うことができます。

在籍確認は、法律で義務付けられているわけではありませんが、返済能力を確認するための重要な手段として、多くの消費者金融が実施してきました。しかし、最近では電話による在籍確認を原則として行わず、書類で代替する消費者金融が増えています。これは、利用者のプライバシーを尊重し、会社に知られずに借入できる環境を提供するための配慮です。

在籍確認を書類で代替する場合、給与明細・源泉徴収票・雇用契約書などの書類を提出することで、勤務先での就業を証明します。書類による在籍確認は、電話による確認と同等の効果があり、多くの消費者金融で採用されています。申込時に、在籍確認の方法を相談できる消費者金融もあるため、不安がある方は事前に問い合わせることをおすすめします。

電話による在籍確認が実施される場合、消費者金融は個人名で電話をかけ、会社名を名乗ることはありません。例えば、「○○と申しますが、△△様はいらっしゃいますか」という形で電話がかかってきます。本人が電話に出られなくても、「△△は席を外しております」「△△は本日休みです」という回答があれば、在籍していることが確認できるため、在籍確認は完了します。

電話確認の時間帯は、申込時に希望を伝えることができます。例えば、「午前中に電話してほしい」「14時以降にしてほしい」といった要望を伝えることで、自分が電話に出やすい時間帯に在籍確認を実施してもらえます。また、事前に会社の同僚に「クレジットカードの在籍確認があるかもしれない」と伝えておくことで、不自然に思われるリスクを軽減できます。

電話による在籍確認は、多くの場合、数分で完了します。本人が電話に出た場合は、簡単な本人確認が行われ、在籍が確認されます。本人が不在の場合でも、在籍していることが確認できれば問題ありません。電話確認への不安がある方は、申込時に相談し、書類での代替が可能かどうかを確認することをおすすめします。

書類で在籍確認を代替できる条件は、消費者金融によって異なりますが、一般的には給与明細・源泉徴収票・雇用契約書などの書類を提出することで対応できます。給与明細は、直近2〜3ヶ月分を提出することで、現在も勤務していることを証明できます。源泉徴収票や雇用契約書は、勤務先名が記載されているため、在籍を証明する有力な書類です。

書類による在籍確認を希望する場合は、申込時にその旨を伝えることが重要です。多くの消費者金融では、原則として電話による在籍確認を行わない方針を採用していますが、審査の過程で必要と判断された場合は、電話確認が実施されることがあります。※お申込み状況により電話確認が必要な場合があります 書類での代替を希望する場合は、事前に相談し、必要な書類を準備しておくことで、スムーズに審査を進めることができます。

アイフルは99.1%(※1)の方が電話なしで契約できた

アイフルは、2025年1月1日〜2月28日の調査で99.1%(※1)の方が電話なしで契約できたというデータを公表しており、原則として電話による在籍確認を行わない方針を採用しています。プロミスも、公式FAQで98%の方が電話なしで契約できたと公表しており、書類での代替が一般的になっています。アコムも、原則として電話による在籍確認を行わず、書面で確認する方針を採用しています。

※1出典:アイフル公式FAQ

審査に必要な書類と準備のポイント

消費者金融の審査では、本人確認書類と収入証明書類の提出が求められます。必要書類を事前に準備しておくことで、審査をスムーズに進めることができます。

書類の不備や提出の遅れは審査落ちの原因となる

書類の不備や提出の遅れは、審査時間の延長や審査落ちの原因となるため、申込前に必要書類を確認し、準備しておくことが重要です。

本人確認書類は、すべての申込者に提出が求められます。代表的な本人確認書類は、運転免許証・マイナンバーカード・資格確認書・パスポートなどです。運転免許証は、顔写真付きで現住所が記載されているため、最も一般的な本人確認書類です。マイナンバーカードも、顔写真付きで有効な本人確認書類として利用できます。

期限切れの書類は受け付けられません

資格確認書を本人確認書類として使用する場合、顔写真がないため、追加で住民票や公共料金の領収書などの提出を求められることがあります。パスポートは、2020年2月以降に発行されたものは住所記載欄がないため、追加で住所を証明する書類が必要になります。本人確認書類は、有効期限内のものを提出する必要があり、期限切れの書類は受け付けられません。

本人確認書類の提出方法は、スマートフォンのカメラで撮影してアップロードする方法が一般的です。撮影時は、書類全体が鮮明に写るように注意し、文字がぼやけたり、光が反射したりしないようにしましょう。書類の四隅がすべて写っていることを確認し、不鮮明な画像は再提出を求められることがあるため、撮影後に画像を確認することが重要です。

収入証明書類は、1社から50万円超または他社含め100万円超の借入時に提出が義務付けられています。貸金業法では、1社からの借入額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合に、収入証明書類の提出が義務付けられています。これらの条件に該当しない場合は、収入証明書類の提出は不要ですが、審査の過程で提出を求められることがあります。

代表的な収入証明書類は、源泉徴収票・給与明細・確定申告書・所得証明書などです。給与明細は、直近2〜3ヶ月分の提出が求められることが一般的です。源泉徴収票は、最新年度のものを提出します。自営業の方は、確定申告書の控えを提出することで、収入を証明できます。

収入証明書類の提出方法は、本人確認書類と同様に、スマートフォンのカメラで撮影してアップロードする方法が一般的です。給与明細を提出する場合は、勤務先名・支給年月・支給額・控除額などがすべて鮮明に写るように撮影しましょう。源泉徴収票を提出する場合は、発行元の会社名・支給額・控除額などが明確に記載されていることを確認します。

即日融資を希望する場合は事前に準備を

収入証明書類の準備には時間がかかることがあるため、申込前に用意しておくことをおすすめします。特に、自営業の方は確定申告書の控えを保管しておくことが重要です。給与明細を紛失した場合は、勤務先に再発行を依頼する必要があり、時間がかかることがあります。即日融資を希望する場合は、収入証明書類を事前に準備しておくことで、審査をスムーズに進めることができます。

審査に落ちたときの対処法

消費者金融の審査に落ちた場合、絶望する必要はありません。審査に落ちた理由を分析し、適切な対策を講じることで、次の申込で審査に通る可能性を高めることができます。また、消費者金融以外の借入方法や、公的融資制度を利用することも選択肢の一つです。審査に落ちた後の対処法を知っておくことで、冷静に次の一手を考えることができます。

消費者金融の審査に落ちた場合、その理由を問い合わせても教えてもらえません。これは、審査基準が各社の内部情報であり、公表することで審査の公平性が損なわれる可能性があるためです。また、審査落ちの理由を開示すると、虚偽申告を助長するリスクがあるため、多くの消費者金融は理由を開示しない方針を採用しています。

審査に落ちた理由を知ることはできませんが、一般的な審査落ちの原因を理解しておくことで、自分の状況を分析できます。申込条件を満たしていない、総量規制に抵触している、信用情報に問題がある、他社借入件数が多い、虚偽申告をしている、短期間に複数社へ申込している、過去に金融事故があるなど、これらの原因に該当しないかを確認しましょう。

審査に落ちた理由を推測するためには、信用情報を開示請求して確認することが有効です。信用情報には、クレジットカードやローンの利用履歴、返済状況、延滞の有無、債務整理の記録などが記載されており、これらの情報が審査に影響している可能性があります。CIC・JICC・KSCの3つの信用情報機関に開示請求を行い、自分の信用情報を確認しましょう。

CICはインターネットで500円、JICCはスマホアプリで1,000円、KSCはインターネットで1,000円で開示請求が可能です。開示結果を確認し、延滞や異動の記録がないかをチェックします。

異動情報は完済後5年間記録が残る

もし異動情報がある場合は、完済してから5年が経過するまで記録が残るため、その間は審査に通りにくい状況が続きます。

信用情報に問題がない場合は、他の原因が考えられます。総量規制に抵触していないか、他社借入件数が多すぎないか、短期間に複数社へ申込していないかを確認しましょう。これらの原因に該当する場合は、適切な対策を講じてから次の申込を検討することが重要です。

申込情報は6ヶ月間記録される

審査に落ちた後、すぐに他社に申込をすることは避けるべきです。申込情報は信用情報機関に6ヶ月間記録されるため、短期間に複数社へ申込をすると、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。審査に落ちた後は、6ヶ月間待ってから次の申込を検討することをおすすめします。

6ヶ月間待つ間に、審査に落ちた原因を分析し、改善できる点を対策しましょう。例えば、他社借入がある場合は、その一部を返済して借入件数や金額を減らすことで、次の審査で有利になります。信用情報に延滞の記録がある場合は、すべての借入を遅延なく返済し、信用情報を改善することが重要です。

大手消費者金融の審査に通らなかった場合、中小消費者金融を検討することも選択肢の一つです。中小消費者金融は、大手と比べて審査基準が柔軟で、個別の事情を考慮してくれる場合があります。

貸金業登録があるか必ず確認してください

ただし、中小消費者金融を利用する際は、貸金業登録がある正規の業者かどうかを必ず確認しましょう。

出典:金融庁

貸金業登録の有無は、金融庁の「登録貸金業者情報検索サービス」で確認できます。無登録の業者はヤミ金融である可能性が高く、法外な金利や違法な取立てを行うリスクがあります。中小消費者金融を利用する際は、金利が利息制限法の上限(年15%〜20%)以内であることを確認し、契約内容をよく理解してから申込を行いましょう。

出典:金融庁

消費者金融の審査に通らず、生活資金に困っている場合は、公的融資制度の利用を検討しましょう。公的融資制度には、生活福祉資金貸付制度・緊急小口資金・教育支援資金などがあり、低所得世帯や高齢者世帯、障害者世帯などを対象に、低金利または無利子で融資を受けることができます。

生活福祉資金貸付制度は、都道府県社会福祉協議会が実施しており、生活費・住宅費・教育費などの資金を借りることができます。緊急小口資金は、緊急かつ一時的に生計の維持が困難になった場合に、少額の資金を借りることができる制度です。これらの制度は、審査に時間がかかることがありますが、消費者金融よりも有利な条件で借入できる場合があります。

公的融資制度の利用を検討する場合は、最寄りの社会福祉協議会や市区町村の福祉担当窓口に相談しましょう。また、返済が困難な状況にある場合は、法テラスや消費生活センターに相談し、債務整理などの法的手段を検討することも選択肢の一つです。

パート・アルバイトでも、安定した収入があれば審査に通る可能性があります。消費者金融の申込条件は、正社員に限定されておらず、パート・アルバイト・派遣社員・契約社員でも申込可能です。重要なのは、毎月一定の収入を得ているかどうかで、勤続年数が長いほど審査で有利になります。

他社借入があっても、総量規制の範囲内であれば審査に通る可能性があります。総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。既に他社から借入がある場合でも、その金額と新規の借入希望額の合計が年収の3分の1以内に収まれば、審査に通る可能性があります。

審査に通りやすい時間帯というものは存在しませんが、即日融資を希望する場合は、平日の午前中に申込を完了することをおすすめします。※お申込み状況により異なります 多くの消費者金融では、平日14時までに契約を完了すると、当日中に振込融資を受けられる可能性が高まります。夕方以降の申込や土日祝日の申込は、審査が翌営業日以降になる場合があります。

即日融資を受けるためには、平日の午前中に申込を完了し、必要書類を速やかに提出することが重要です。※お申込み状況により異なります また、在籍確認がスムーズに完了することも条件の一つです。審査に時間がかかる場合や、書類の不備がある場合は、即日融資が難しくなることがあります。急いでいる場合は、申込時にその旨を伝え、優先的に審査を進めてもらうよう依頼することも有効です。

審査に落ちたこと自体は、信用情報に「審査落ち」という記録が残るわけではありません。ただし、申込情報は信用情報機関に6ヶ月間記録されます。短期間に複数社へ申込をすると、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなることがあります。審査に落ちた後は、6ヶ月間待ってから次の申込を検討することをおすすめします。

年収が低くても、安定した収入があれば審査に通る可能性があります。消費者金融の審査では、年収の金額そのものよりも、継続的に収入を得ているかどうかが重視されます。また、総量規制により、年収の3分の1までしか借入できないため、年収が低い場合は借入できる金額も少なくなります。自分の年収に応じた借入額を希望することが、審査通過のポイントです。

勤続年数が短いと、収入の安定性に不安があると見なされ、審査が慎重になることがあります。一般的に、勤続年数が1年以上あると審査で有利になりますが、転職直後や勤続年数が数ヶ月の場合でも、審査に通る可能性はあります。重要なのは、現在の勤務先で安定した収入を得ているかどうかで、給与明細などの書類で収入を証明することが求められます。

審査に通らない主な理由は、申込条件を満たしていない、総量規制に抵触している、信用情報に問題がある、他社借入件数が多い、虚偽申告をしている、短期間に複数社へ申込している、過去に金融事故があるなどです。これらの原因を事前に確認し、対策を講じることで、審査通過の可能性を高めることができます。信用情報は、CIC・JICC・KSCの3つの機関に開示請求を行い、事前にチェックすることをおすすめします。

アイフルは99.1(※1)%、プロミスは98%が電話なしで契約

在籍確認については、多くの消費者金融が原則として電話による確認を行わず、書類で代替する方針を採用しています。アイフルは99.1%(※1)、プロミスは98%の方が電話なしで契約できたというデータがあり、プライバシーを保護しながら借入できる環境が整っています。必要書類は、本人確認書類と収入証明書類で、事前に準備しておくことで審査をスムーズに進めることができます。

※1出典:アイフル公式FAQ

審査に落ちた後は6ヶ月間待ってから再申込を

審査に落ちた場合は、6ヶ月間待ってから再申込を検討するか、中小消費者金融や公的融資制度の利用を検討しましょう。審査落ちの理由は教えてもらえませんが、信用情報を開示請求して確認することで、原因を推測できます。自分の状況を客観的に分析し、適切な対策を講じることが、次の審査通過への近道です。

返済能力を超えた借入れは多重債務に陥るリスクがあります

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは、多重債務に陥るリスクがあります。返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。審査に不安がある場合や、返済が困難になった場合は、消費生活センターや法テラスなどの相談窓口に相談することをおすすめします。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!