カードローン金利はいくら?銀行と消費者金融を比較【2026年最新】

カードローンを検討する際、最も気になるのが「自分にはどれくらいの金利が適用されるのか」という点ではないでしょうか。

金利は返済総額に直結する重要な要素ですが、その決定の仕組みは意外と複雑です。

本記事では、カードローンの金利がどのように決まるのか、借入限度額・信用力・金融機関の種類といった要素ごとに詳しく解説します。

さらに、年収や勤続年数による適用金利の違いや、金利を下げるための具体的な方法もご紹介します。

金利の仕組みを正しく理解することで、より有利な条件での借入が可能になり、返済負担を軽減できます。

目次

カードローンの金利はどうやって決まる?

カードローンの金利は、単純に金融機関が自由に決めているわけではありません。法律による上限規制があり、その範囲内で個々の契約条件に応じて決定されます。ここでは金利決定の基本的な仕組みを解説します。

カードローンの金利は主に借入限度額・信用力・金融機関の種類の3つで決まります。

1つ目は借入限度額です。利用限度額が高いほど金利は低く設定される傾向にあります。これは貸金業法の利息制限法により、借入額に応じた上限金利が定められているためです。

2つ目は信用力です。年収・勤続年数・他社借入状況・信用情報機関に登録されている過去の返済履歴などから総合的に判断されます。信用力が高いと判断されれば、低い金利が適用される可能性が高まります。

3つ目は金融機関の種類です。銀行カードローンと消費者金融では金利相場が異なります。一般的に銀行カードローンの方が低金利ですが、審査基準は厳しめで即日融資は難しくなっています。消費者金融は金利がやや高めですが、審査スピードが速く即日融資に対応しています。

カードローンの金利は利息制限法によって上限が定められており、借入額に応じて年15.0%~20.0%の範囲で規制されています。

この法律により、借入元本の金額に応じて以下の上限金利が設定されています。

上限を超える利息は無効となります

貸金業者が請求することはできません。さらに、出資法では年20.0%を超える金利での貸付けは刑事罰の対象となります。

2010年の改正貸金業法完全施行により、利息制限法の上限金利と出資法の上限金利の間にあった「グレーゾーン金利」は撤廃されました。現在、正規の貸金業者はすべて利息制限法の範囲内で金利を設定しています。

金利は借入金額に対する利息の割合(年率%)、利息は実際に支払う金額のことです。

金利は、借入金額に対する利息の割合を示す数値で、通常は年率(%)で表示されます。例えば「年18.0%」という表記は金利です。

利息は、実際に支払う金額のことです。借入金額に金利を掛け、利用日数に応じて計算されます。

利息の計算式は以下の通りです。

利息 = 借入金額 × 金利(年率)÷ 365日 × 利用日数

例えば、10万円を年18.0%の金利で30日間借りた場合、利息は「100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円」となります。実際の返済額は元金10万円に利息1,479円を加えた101,479円です。

借入限度額と金利の関係

カードローンでは、借入限度額が高いほど適用される金利が低くなる傾向があります。これは利息制限法による規制と、貸金業者のリスク管理の両面から説明できます。

多くのカードローンでは、利用限度額に応じて段階的に金利が設定され、限度額が高いほど低金利が適用されます。

大手消費者金融の一般的な金利設定例を見てみましょう。

| 利用限度額 | 適用金利(年率) |

| 1万円~99万円 | 7.7%~18.0% |

| 100万円~300万円 | 7.7%~15.0% |

| 301万円~500万円 | 4.7%~15.0% |

| 501万円~800万円 | 3.0%~15.0% |

限度額100万円超で上限金利は年15.0%に下がります

これは利息制限法で「借入元本が100万円以上の場合、上限金利は年15.0%」と定められているためです。

銀行カードローンでも同様の傾向があり、限度額が高いほど低金利が適用されます。例えば、限度額800万円のカードローンでは年1.5%~14.5%程度の金利設定が一般的です。

カードローンに初めて申し込む場合、ほとんどのケースで上限金利が適用されます。

これは金融機関側が申込者の返済能力や信用度を十分に把握できていないためです。

例えば、金利が年3.0%~18.0%のカードローンに申し込んだ場合、初回契約では年18.0%が適用される可能性が高いです。下限金利の3.0%が適用されるのは、限度額が最高額に近く、かつ信用力が非常に高い場合に限られます。

初回契約後、利用実績を積むことで金利引き下げが可能です

初回契約で低金利を期待するよりも、まずは確実に契約し、その後の利用実績を積み重ねることで金利引き下げを狙う方が現実的です。

利用実績を積んで増額申請に通過すると、限度額上昇と同時に金利が下がる可能性があります。

カードローンを一定期間利用し、遅延なく返済を続けていると、利用限度額の増額を申請できるようになります。増額審査に通過すると、限度額が上がると同時に金利が下がる可能性があります。

例えば、当初50万円・年18.0%で契約していた場合、増額申請により限度額が100万円に引き上げられると、金利も年15.0%に下がります。これは利息制限法の上限が変わるためです。

増額申請のタイミングは、契約から6ヶ月以上経過し、返済実績が良好な場合が一般的です。金融機関によっては、優良顧客に対して増額の案内が届くこともあります。

増額申請には再審査が必要です

収入証明書の提出が必要になる場合もあります。また、他社借入が増えていたり、信用情報に問題があったりすると、増額が認められないこともあります。

信用力・審査による金利の決まり方

カードローンの金利は、申込者の信用力によって大きく左右されます。金融機関は審査の際に、年収・勤続年数・信用情報などを総合的に評価し、適用金利を決定します。

年収が高いほど返済能力が高いと判断され、低金利が適用されやすくなります。

年収は金利決定における重要な要素の一つです。

一般的な目安として、年収400万円以上の正社員であれば、銀行カードローンでも審査に通りやすく、比較的低めの金利が適用される可能性があります。一方、年収200万円未満の場合は、審査が厳しくなり、上限金利に近い金利が適用されることが多いです。

ただし、年収だけで金利が決まるわけではありません。年収が高くても他社借入が多い場合や、過去に返済遅延があった場合は、金利が高くなることもあります。

総量規制により年収の3分の1を超える借入はできません

消費者金融の場合、貸金業法の総量規制により、年収の3分の1を超える借入はできません。例えば年収300万円の場合、他社を含めた借入総額は100万円までとなります。

勤続年数が長く、正社員であるほど収入の安定性が評価され、審査で有利になります。

勤続年数も信用力を測る重要な指標です。勤続年数が長いほど収入が安定していると判断され、審査で有利になります。

一般的に、勤続年数が3年以上あれば安定性が高いと評価されます。逆に、転職直後で勤続年数が1年未満の場合は、審査が慎重になり、金利も高めに設定される傾向があります。

雇用形態も重要です。正社員は最も評価が高く、次いで契約社員、派遣社員、パート・アルバイトの順となります。自営業者や個人事業主は収入の変動が大きいため、審査が厳しくなることがあります。

ただし、パート・アルバイトでも安定した収入があれば申込可能なカードローンも多く、必ずしも不利とは限りません。金融機関によっては、パート・アルバイトでも年収100万円以上あれば審査対象となる場合があります。

カードローン審査では信用情報機関の記録が参照され、過去の返済履歴が金利決定に影響します。

カードローンの審査では、信用情報機関(CIC、JICC、KSC)に登録されている情報が参照されます。過去のクレジットカードやローンの利用履歴、返済状況などが記録されており、これらの情報を基にスコアリング(点数化)が行われます。

61日以上の延滞は異動情報として5年間記録されます

信用情報で特に重視されるのは、返済遅延の有無です。61日以上または3ヶ月以上の延滞があると「異動」情報として登録され、この情報は契約終了後5年間保存されます。異動情報がある場合、新規のカードローン審査に通ることは非常に難しくなります。

逆に、クレジットカードやローンを適切に利用し、遅延なく返済している実績があると、信用スコアが高まり、低金利での借入が可能になります。

短期間に複数申込すると審査に悪影響があります

また、申込情報も6ヶ月間保存されます。短期間に複数のカードローンに申し込むと「申込ブラック」と呼ばれる状態になり、審査に悪影響を及ぼす可能性があります。

他社借入が多いと返済能力に余裕がないと判断され、金利が高く設定されるか審査に通らない可能性があります。

既に他のカードローンやクレジットカードのキャッシングを利用している場合、その借入状況も金利に影響します。

総量規制により年収の3分の1を超える借入は不可

他社借入が多いと、返済能力に余裕がないと判断され、金利が高く設定されるか、審査自体に通らない可能性があります。特に消費者金融の場合、総量規制により年収の3分の1を超える借入はできません。

例えば、年収300万円で既に他社から80万円借りている場合、新たに借りられる金額は20万円までとなります。このような状況では、金融機関側もリスクが高いと判断し、上限金利が適用される可能性が高くなります。

複数社から借入がある場合は、後述する「おまとめローン」を検討することで、金利を下げられる可能性があります。

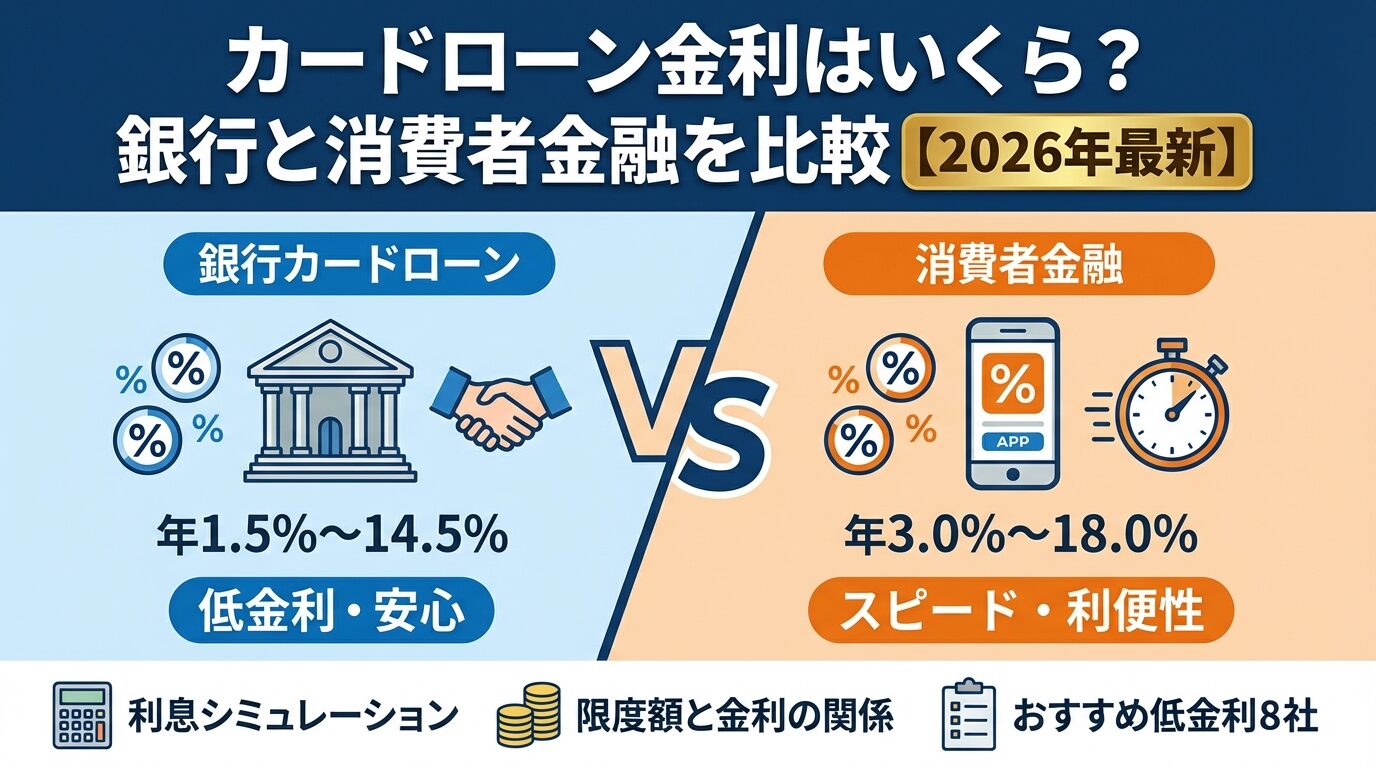

銀行カードローンと消費者金融の金利の違い

カードローンを提供する金融機関は大きく分けて「銀行」と「消費者金融」の2種類があり、それぞれ金利相場や特徴が異なります。自分の状況に合わせて選ぶことが重要です。

銀行カードローンの金利相場は年1.5%~14.5%程度で、消費者金融より低金利ですが審査は厳しめです。

上限金利が年14%台と消費者金融より低め

主なメリットは以下の通りです。

一方、デメリットもあります。

銀行カードローンは、時間的余裕があり、低金利を重視する方に適しています。特に、年収が安定している正社員の方や、既にその銀行の口座を持っている方は審査がスムーズに進む傾向があります。

なお、2017年3月に全国銀行協会が「銀行による消費者向け貸付けに係る申し合わせ」を公表し、銀行カードローンでも過剰融資を防ぐための自主規制が実施されています。

消費者金融の金利相場は年3.0%~18.0%程度で、上限金利は高めですが最短20分で即日融資が可能です。

最短20分~30分で審査完了・即日融資可能

主なメリットは以下の通りです。

デメリットは以下の通りです。

消費者金融は、急な出費で今日中にお金が必要な方や、周囲に知られずに借りたい方に適しています。また、初回利用者向けの無利息期間を活用すれば、短期間で完済する場合は利息負担をゼロにすることも可能です。

銀行は低金利だが審査に時間がかかり、消費者金融は金利がやや高いが即日融資に対応しています。

銀行カードローンと消費者金融の最大の違いは、融資スピードと金利のトレードオフです。

銀行は警察庁照会義務で最短翌営業日の融資

銀行カードローンは金利が低い代わりに、警察庁データベースへの照会が義務付けられているため、審査結果が出るまで最短でも翌営業日となります。急いでいる場合には向きません。

一方、消費者金融は金利がやや高めですが、最短20分で審査が完了し、即日融資が可能です。「今日中にお金が必要」という緊急時には消費者金融が有力な選択肢となります。

どちらを選ぶかは、「金利の低さ」と「融資スピード」のどちらを優先するかによります。時間的余裕があるなら銀行カードローン、急ぎなら消費者金融を選ぶとよいでしょう。

また、消費者金融の無利息期間を活用し、短期間で完済できる見込みがあるなら、実質的な利息負担は銀行より少なくなる可能性もあります。

実質年率とは?

カードローンの広告でよく見かける「実質年率」という言葉。これは単なる金利とは少し異なる概念です。正しく理解することで、本当の借入コストを把握できます。

実質年率は利息だけでなく、保証料・事務手数料など借入に関わるすべての費用を含めた実質的な金利です。

貸金業法では、利息以外の費用も含めて年率換算した数値を表示することが義務付けられています。

実質年率に含まれる費用は以下の通りです。

カードローンの場合、多くの商品では保証料や事務手数料が無料となっているため、実質年率=金利となるケースがほとんどです。ただし、一部の商品では別途手数料がかかる場合もあるため、契約前に確認が必要です。

実質年率の表示がない業者は違法の可能性があります

実質年率の表示は法律で義務付けられているため、正規の貸金業者であれば必ず明示されています。逆に、実質年率の表示がない業者は違法業者(ヤミ金)の可能性があるため注意が必要です。

実質年率は(利息+諸費用)を借入金額と日数で割って年率換算した数値です。

実質年率は、以下の計算式で求められます。

実質年率 = (利息 + 諸費用)÷ 借入金額 ÷ 借入日数 × 365日 × 100

具体例で見てみましょう。

【例1】50万円を年14.5%で借り、保証料や手数料がゼロの場合

この場合、実質年率は14.5%となります。追加費用がないため、金利=実質年率です。

【例2】50万円を年12.0%で借り、別途保証料年2.0%がかかる場合

この場合、実質年率は14.0%となります。金利12.0%に保証料2.0%を加えた数値が実質年率として表示されます。

このように、実質年率を見ることで、借入にかかる本当のコストを把握できます。複数のカードローンを比較する際は、金利だけでなく実質年率を確認することが重要です。

ATM手数料や繰上げ返済手数料は実質年率に含まれません

また、ATM利用手数料や繰上げ返済手数料などは実質年率に含まれません。これらの手数料も含めたトータルコストを考慮して選ぶとよいでしょう。

カードローンの利息は、借入金額・金利・利用日数によって決まります。計算方法を理解しておくことで、返済計画を立てやすくなります。

カードローンの利息は、以下の計算式で算出されます。

利息 = 借入金額 × 金利(年率)÷ 365日 × 利用日数

この計算式は「日割り計算」と呼ばれ、実際に借りた日数分だけ利息が発生する仕組みです。1日でも早く返済すれば、その分利息を減らせます。

例えば、10万円を年18.0%で10日間借りた場合の利息は以下のようになります。

100,000円 × 18.0% ÷ 365日 × 10日 = 493円

このように、短期間の借入であれば利息負担は比較的少なく抑えられます。

10万円を年18.0%の金利で30日間借りた場合の利息を計算してみましょう。

100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円

実際の返済シミュレーションでは、1ヶ月後に一括返済する場合、総返済額は101,479円程度となります。

無利息期間サービスで利息をゼロにできる

この程度の金額であれば、無利息期間サービスを活用することで利息をゼロにすることも可能です。多くの消費者金融では初回利用者向けに最大30日間無利息サービスを提供しているため、短期間で完済できる見込みがあるなら積極的に活用しましょう。

50万円を年14.5%の金利で90日間借りた場合の利息を計算してみましょう。

500,000円 × 14.5% ÷ 365日 × 90日 = 17,876円

実際の返済シミュレーションでは、3ヶ月(90日相当)で返済する場合、月々の返済額は約170,000円程度、総返済額は約518,000円、総利息額は約18,000円となります。

借入期間が長くなるほど利息負担も増加

このように、借入期間が長くなるほど利息負担も増えていきます。可能な限り早期に返済することが、利息を抑えるポイントです。

カードローンの返済方式には主に以下の3種類があり、それぞれ利息総額が異なります。

1. 元利均等返済

毎月の返済額(元金+利息)が一定になる方式です。返済計画が立てやすい反面、返済初期は利息の割合が多く、元金がなかなか減りません。

2. 元金均等返済

毎月の元金返済額が一定で、それに利息を加えて返済する方式です。返済初期の負担は大きいですが、利息総額は元利均等返済より少なくなります。

3. 残高スライドリボルビング方式

借入残高に応じて毎月の返済額が変動する方式です。多くのカードローンで採用されています。返済額が少ないと返済期間が長引き、利息総額が増える傾向があります。

返済期間が長いほど利息負担は増加

例えば、50万円を年14.5%で借りた場合、3年(36回)で完済する場合と5年(60回)で完済する場合では、利息総額に大きな差が出ます。返済期間が長いほど利息負担は増えるため、余裕があるときは繰上げ返済を活用しましょう。

カードローンの金利を下げることは可能です。ここでは、利息負担を減らすための具体的な方法を5つご紹介します。

繰上げ返済で利息を大幅に削減できる

繰上げ返済は、毎月の約定返済額に加えて追加で返済する方法です。繰上げ返済した金額は全額が元金の返済に充てられるため、利息を大幅に削減できます。

例えば、50万円を年14.5%で借り、毎月15,000円ずつ返済する場合、完済まで約42ヶ月かかり、利息総額は約13万円になります。しかし、ボーナス時に10万円ずつ繰上げ返済すれば、完済期間が短縮され、利息総額を半分以下に抑えることも可能です。

多くのカードローンでは、繰上げ返済手数料が無料です。ATMやインターネットバンキングから簡単に手続きできるため、余裕があるときは積極的に繰上げ返済を行いましょう。

現在のカードローンの金利が高い場合、借り換えやおまとめローンを活用することで金利を下げられる可能性があります。

借り換えとは、現在の借入を別のより低金利のカードローンで借り直すことです。例えば、年18.0%で借りている50万円を、年14.5%のカードローンに借り換えれば、年3.5%分の利息を削減できます。

複数の借入を一本化して金利を下げる

おまとめローンは、複数の借入を一本化する専用ローンです。複数社から借りている場合、おまとめローンで一本化することで、金利が下がり、返済管理も楽になります。

返済期間が延びると利息総額が増える可能性

ただし、借り換えやおまとめには審査があり、現在の信用状況によっては審査に通らない場合もあります。また、返済期間が延びることで利息総額が増える可能性もあるため、シミュレーションで確認してから申し込みましょう。

無利息期間内に完済すれば利息はゼロ

多くの消費者金融では、初回利用者向けに無利息期間サービスを提供しています。期間は30日間が一般的ですが、中には60日間や最長180日間(条件付き)の無利息期間を設けている会社もあります。

無利息期間を活用すれば、その期間内に完済できれば利息はゼロになります。例えば、10万円を借りて30日以内に完済すれば、本来1,500円程度かかる利息が不要になります。

無利息期間の起算日は会社によって異なる

無利息期間の起算日は会社によって異なります。「契約日の翌日から」と「初回借入日の翌日から」の2パターンがあるため、契約前に確認しましょう。後者の方が有利です。

短期間で返済できる見込みがある場合は、無利息期間サービスのあるカードローンを選ぶことで、利息負担を大幅に削減できます。

カードローンを利用し、遅延なく返済を続けていると、利用限度額の増額により金利が下がる可能性があります。

限度額100万円超で上限金利は年15.0%

特に、限度額が100万円を超えると、利息制限法により上限金利が年15.0%に下がります。例えば、50万円・年18.0%で契約していた場合、増額により100万円・年15.0%になれば、年3.0%の金利削減になります。

増額には再審査と収入証明書が必要

増額申請は、契約から6ヶ月以上経過し、返済実績が良好な場合に検討しましょう。ただし、増額には再審査があり、収入証明書の提出が必要になることもあります。また、他社借入が増えていると審査に通らない可能性もあります。

あまり知られていませんが、カードローンの金利は交渉によって引き下げられる場合がある。特に、長期間利用し、遅延なく返済している優良顧客であれば、交渉の余地があります。

金利引き下げ交渉のポイントは以下の通りです。

他社への借り換え検討を伝えると効果的

必ずしも交渉が成功するとは限りませんが、試してみる価値はあります。特に、他社への借り換えを検討していることを伝えると、顧客を失いたくない金融機関側が金利引き下げに応じる可能性が高まります。

無理な要求は印象を悪くする可能性がある

ただし、交渉は慎重に行いましょう。無理な要求をすると印象が悪くなる可能性もあります。あくまで丁寧に、相談ベースで話を進めることが重要です。

金利で気をつけたい4つのこと

カードローンの金利には、知っておくべき注意点がいくつかあります。ここでは見落としがちな4つのポイントを解説します。

返済遅延で年20.0%程度の損害金が発生

返済が遅れた場合、通常の金利とは別に遅延損害金が発生します。遅延損害金の利率は年20.0%程度と、通常の金利より高く設定されています。

例えば、10万円の返済を30日間延滞した場合、遅延損害金は以下のようになります。

100,000円 × 20.0% ÷ 365日 × 30日 = 1,643円

通常の金利(年18.0%)の場合の利息が1,479円なので、遅延損害金の方が高くなります。

延滞が続くと信用情報に悪影響

さらに、延滞が続くと信用情報に「延滞」として登録され、今後のローン審査に悪影響を及ぼします。

返済が難しい場合は、延滞する前に金融機関に相談しましょう。返済日の変更や返済額の調整に応じてくれる場合もあります。

カードローンの金利は変動金利が一般的です。これは、市場金利の変動に応じて金利が見直される仕組みです。

年に1~2回程度の見直しが一般的

ただし、カードローンの金利は住宅ローンほど頻繁には変動しません。多くの金融機関では、年に1~2回程度の見直しを行っています。金利が上昇した場合、返済額が増える可能性があるため注意が必要です。

金利の見直しがある場合、金融機関から事前に通知が届きます。契約書には金利変更の条件が記載されているため、契約前に確認しておきましょう。

一部のカードローンでは固定金利を選択できる商品もありますが、変動金利より高めに設定されていることが多いです。

カードローンの中には、金利優遇キャンペーンを実施しているものがあります。「期間限定で金利年〇%」といった広告を見かけることもあるでしょう。

金利優遇には適用条件がある

ただし、金利優遇には適用条件があることが多いです。例えば、以下のような条件が設定されている場合があります。

優遇期間終了後の金利を必ず確認

キャンペーン金利に惹かれて申し込む前に、適用条件と優遇期間を必ず確認しましょう。優遇期間終了後の金利が高い場合、トータルでは損をする可能性もあります。

ヤミ金に関わると法外な利息を請求される

正規の貸金業者は利息制限法と出資法を遵守していますが、違法業者(ヤミ金)は法外な高金利で貸付を行います。ヤミ金に関わると、法外な利息を請求されるだけでなく、暴力的な取り立てに遭う危険もあります。

ヤミ金を見分けるポイントは以下の通りです。

少しでも怪しいと感じたら絶対に借りない

正規の貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。少しでも怪しいと感じたら、絶対に借りないようにしましょう。

警察や消費生活センターに相談してください

もしヤミ金から借りてしまった場合は、警察(#9110)や消費生活センター(188)、弁護士会などに相談してください。ヤミ金からの借入は法的に返済義務がない場合もあります。

カードローンの金利は、借入限度額・信用力・金融機関の種類という3つの要素によって決まります。初回契約時は上限金利が適用されやすいですが、返済実績を積むことで増額や金利引き下げの可能性があります。

銀行カードローンは低金利ですが審査に時間がかかり、消費者金融は金利がやや高めですが即日融資に対応しています。自分の状況に応じて選ぶことが重要です。

金利を下げる5つの方法を活用しよう

金利を下げる方法としては、繰上げ返済・借り換え・無利息期間の活用・増額申請・金利引き下げ交渉の5つがあります。特に、無利息期間を活用すれば短期間の借入なら利息をゼロにできます。

遅延損害金・違法業者には十分注意

一方で、遅延損害金・変動金利・金利優遇キャンペーンの適用条件・違法業者には注意が必要です。返済が遅れると年20%程度の遅延損害金が発生し、信用情報にも悪影響を及ぼします。

返済能力を超えた借入れは避けましょう

カードローンを利用する際は、金利の仕組みを正しく理解し、返済計画を立てることが大切です。借入れは計画的にご利用ください。返済能力を超えた借入れは避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。困ったときは、消費生活センターや法テラスなどの相談窓口を利用することもできます。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!