セゾンファンデックス審査基準|通るか事前診断【2026年】

転職を考えているけれど、カードローンの審査に影響がないか不安に感じていませんか。

勤続年数が短くなることで審査が厳しくなるのではないか、転職前と転職後のどちらで申し込むべきか、判断に迷う方は多いです。

転職直後でもカードローンの申込は可能です

ただし、申込のタイミングや転職パターンによって、審査通過の可能性や借入条件は変わってきます。

この記事では、転職時のカードローン利用について、申込タイミングの判断基準から転職パターン別の具体的対策、必要書類の準備方法まで詳しく解説します。

転職という人生の転機で、金銭面の不安を解消し、適切な借入判断ができるようサポートします。

目次

転職したばかりでもカードローンは申し込める

転職直後でカードローンを申し込めるか不安に感じる方は多いですが、結論から言えば申込は可能です。勤続年数が短いことを理由に申込を断られることは、基本的にありません。

カードローンの申込条件は、金融機関によって多少の違いはありますが、基本的な条件は共通しています。主な申込条件は以下の通りです。

注目すべき点は、「勤続年数〇年以上」という明確な条件を設けているカードローン会社はほとんどないということです。申込条件で重視されるのは「安定した収入」であり、勤続年数の長さそのものではありません。

たとえば、大手消費者金融のアコムやプロミス、銀行系カードローンの三菱UFJ銀行バンクイックなどの公式サイトを確認しても、勤続年数に関する明示的な制限は記載されていません。転職直後で勤続1ヶ月でも、安定した収入があれば審査対象となります。

ただし、審査では勤続年数も考慮要素の一つとなるため、勤続年数が長い方が有利になる傾向はあります。しかし、それは「申込できない」という意味ではなく、「審査の評価項目の一つ」という位置づけです。

金融機関が重視するのは「現在の返済能力」だからです。過去の勤続年数よりも、今の収入と今後の返済見込みが審査の中心となります。

貸金業法では、貸金業者は「顧客の収入または収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない」と定められています。ここで重要なのは「返済能力」であり、勤続年数の長さそのものではありません。

実際の審査では、以下のような点が総合的に判断されます。

転職によってキャリアアップし年収が上がった場合、勤続年数が短くても審査では有利に働きます。また、転職先が大手企業や上場企業であれば、雇用の安定性が評価されやすくなります。

試用期間中は雇用が不安定と判断される可能性

転職直後は「試用期間中」であることが多く、この点は審査でマイナス要因となる可能性があります。試用期間中は正式な雇用契約とは異なり、企業側から契約を解除されるリスクがあるためです。ただし、これも「審査に通らない」という意味ではなく、借入限度額が低めに設定されたり、金利が高めになったりする可能性があるという程度です。

転職直後でも審査対象になる理由をまとめると、金融機関は「今この瞬間の返済能力」を総合的に判断するためです。勤続年数はあくまで判断材料の一つであり、転職直後であることが致命的なマイナスになることはありません。

転職が審査に与える影響

転職が審査にどのような影響を与えるのか、具体的に見ていきましょう。勤続年数と年収は審査の重要な要素ですが、それぞれがどう評価されるかを理解することで、適切な対策が立てられます。

勤続年数が短いことは、審査においてマイナス要因となる可能性がありますが、それだけで審査に落ちるわけではありません。金融機関が勤続年数を重視する理由は、「雇用の安定性」を測る指標の一つだからです。

一般的に、勤続年数が長いほど「この先も安定して働き続ける可能性が高い」と判断され、返済能力が高く評価されます。逆に勤続年数が短いと「まだ職場に定着していない」「試用期間中で雇用が不安定」と見なされることがあります。

ただし、勤続年数が短いことが審査落ちの直接的な原因になることは少ないです。審査は総合判断であり、勤続年数以外の要素も含めて評価されます。たとえば、勤続1ヶ月でも年収が高く、他社借入がなく、信用情報に問題がなければ、審査に通る可能性は十分にあります。

実際に、大手消費者金融のアイフルでは、勤続年数に関する明確な基準を設けておらず、「安定した収入と返済能力がある方」を対象としています。銀行系カードローンでも同様で、勤続年数だけで審査が決まることはありません。

勤続年数が短い場合の審査への影響をまとめると、以下のようになります。

これらは「審査に通らない」という意味ではなく、「慎重に審査される」という意味です。転職直後でも、他の条件が良好であれば十分に審査通過は可能です。

転職によって年収が変化した場合、審査への影響は変化の方向によって異なります。年収が上がった場合と下がった場合で、それぞれ見ていきましょう。

年収が上がった場合は審査において有利に働きます

返済能力が向上したと判断されるためです。たとえば、年収400万円から550万円にアップした場合、借入可能額も増える可能性があります。

消費者金融の場合、貸金業法の総量規制により「年収の3分の1まで」しか借入できません。年収400万円なら約133万円、年収550万円なら約183万円が上限となります。年収アップによって借入可能額が増えるため、審査では有利です。

ただし、転職直後は「年収が上がった実績」がまだないため、前職の収入証明書と転職先の雇用契約書や給与明細を組み合わせて審査されることがあります。この場合、「前職では年収400万円だったが、転職先では年収550万円の契約」という事実を証明できれば、新しい年収で審査してもらえる可能性があります。

年収が下がった場合は審査で不利になります

返済能力が低下したと判断されるためです。たとえば、年収500万円から350万円に下がった場合、借入可能額も減少します。

総量規制の観点では、年収500万円なら約166万円、年収350万円なら約116万円が上限です。すでに他社借入がある場合、年収ダウンによって総量規制の枠を超えてしまい、新規借入ができなくなる可能性もあります。

また、年収ダウンは「返済計画に影響を与える」と判断されるため、審査では慎重に評価されます。特に、既存のカードローンを利用中で転職によって年収が下がった場合、利用限度額の見直しが行われることもあります。

年収変化が審査に与える影響をまとめると、以下のようになります。

転職先の企業規模や業種も、審査において一定の影響を与えます。金融機関は「雇用の安定性」を重視するため、企業の属性も評価対象となります。

企業規模については、一般的に大企業や上場企業への転職は審査でプラスに働きます。大企業は経営が安定しており、従業員の雇用も安定していると判断されるためです。また、福利厚生が充実しており、給与水準も高い傾向があることも評価されます。

一方、中小企業やベンチャー企業への転職は、大企業と比べると審査で慎重に評価される傾向があります。ただし、これは「審査に通らない」という意味ではなく、「他の条件も含めて総合的に判断される」という意味です。中小企業でも業績が良好で、年収が高ければ、審査には問題なく通ります。

業種については、景気変動の影響を受けにくい業種が評価されやすい傾向があります。たとえば、公務員や医療・福祉関係、インフラ関連企業などは、雇用が安定していると判断されます。

逆に、景気変動の影響を受けやすい業種(飲食業、観光業、建設業など)は、審査で慎重に評価されることがあります。ただし、これも絶対的な基準ではなく、個人の年収や信用情報と合わせて総合的に判断されます。

転職先の企業属性が審査に与える影響をまとめると、以下のようになります。

ただし、企業規模や業種だけで審査が決まることはありません。あくまで判断材料の一つであり、年収や信用情報、他社借入状況などと合わせて総合的に評価されます。中小企業でも年収が高く、信用情報に問題がなければ、審査には十分通ります。

転職前と転職後、どちらで申し込むべき?

転職を控えている場合、カードローンを転職前に申し込むべきか、転職後に申し込むべきか、判断に迷う方は多いです。それぞれのタイミングにメリット・デメリットがあるため、自分の状況に合わせて最適なタイミングを選ぶことが重要です。

転職前にカードローンを申し込むメリットは、勤続年数が長く、雇用が安定している状態で審査を受けられる点です。審査では勤続年数も評価要素の一つとなるため、転職前の方が有利に働く可能性があります。

転職前に申し込むメリットをまとめると、以下の通りです。

特に、転職によって年収が下がる予定の場合、転職前に申し込んでおくことで、高い年収を基準に審査を受けられます。また、転職活動中や転職直後は何かと出費がかさむため、事前にカードローンを契約しておくことで、急な資金需要に対応できます。

一方で、転職前に申し込むデメリットもあります。

転職先が未定の段階での借入は返済リスクあり

特に注意すべきは、転職先が決まっていない段階で借入すると、転職活動が長引いた場合に返済が困難になる可能性がある点です。また、転職後は勤務先の変更を届け出る必要があり、手続きを怠ると利用停止になることもあります。

転職前に申し込むべきケースは、以下のような場合です。

転職後にカードローンを申し込むメリットは、転職先での雇用が確定しており、新しい年収で審査を受けられる点です。特に、転職によって年収が上がった場合、転職後の方が有利に働きます。

転職後に申し込むメリットをまとめると、以下の通りです。

特に、キャリアアップ転職で年収が大幅に上がった場合、転職後に申し込む方が借入限度額も高く設定される可能性があります。また、転職先が大手企業や上場企業の場合、雇用の安定性が評価されやすくなります。

一方で、転職後に申し込むデメリットもあります。

試用期間中は審査で慎重に評価される傾向

特に、転職直後の1~3ヶ月は試用期間中であることが多く、この期間は審査で慎重に評価される傾向があります。また、収入証明書類として給与明細が必要になる場合、転職後すぐだと給与明細が揃っていないこともあります。

転職後に申し込むべきケースは、以下のような場合です。

転職活動中の申込可否は、タイミングによって異なります。内定後・入社前の段階でカードローンに申し込めるかどうか、詳しく見ていきましょう。

内定後・入社前の申込については、多くのカードローン会社では「現在の勤務先」を申込条件としているため、内定段階では申込が難しいのが実情です。申込フォームでは「現在の勤務先」を入力する必要があり、内定先を記入しても在籍確認が取れないためです。

ただし、以下のような状況であれば、申込できる可能性があります。

この場合、申込時に現在の勤務先情報を記入し、審査通過後に転職先への変更手続きを行うことになります。ただし、退職後・入社前の「無職期間」がある場合、審査では不利に働く可能性があります。

無職期間中の申込は審査通過が難しい

退職後・入社前の無職期間中の申込は、基本的に審査通過が難しいです。カードローンの申込条件は「安定した収入があること」であり、無職期間中は収入がないため、条件を満たしません。

ただし、以下のような場合は例外的に審査対象となることがあります。

転職活動中の申込戦略をまとめると、以下のようになります。

転職後の試用期間中にカードローンを申し込む場合、いくつか注意すべき点があります。試用期間中は正式な雇用とは異なり、企業側から契約を解除されるリスクがあるため、審査では慎重に評価されます。

試用期間中でも申込は可能ですが、以下の点に注意が必要です。

試用期間は一般的に3ヶ月~6ヶ月程度ですが、この期間中は「雇用が不安定」と判断されることがあります。特に、試用期間が長い企業や、試用期間中の給与が本採用後と異なる場合は、審査で不利に働く可能性があります。

試用期間中に申し込む場合の対策は、以下の通りです。

試用期間終了後に申し込む方が有利なのは確かですが、試用期間中でも申込自体は可能です。ただし、審査では慎重に評価されるため、他の条件(年収、信用情報、他社借入状況など)が良好であることが重要です。

試用期間中の申込で気をつけたいポイントをまとめると、以下のようになります。

転職のパターンによって、審査対策は異なります。ここでは、代表的な4つの転職パターン別に、審査に通るための具体的な対策を解説します。

キャリアアップ転職で年収が上がった場合、審査では有利に働きます。ただし、転職直後は勤続年数が短いため、年収アップの事実を証明することが重要です。

新旧の収入証明書類を両方用意する

転職前の源泉徴収票と、転職後の雇用契約書や給与明細を両方用意しましょう。これにより、「年収が上がった」という事実を客観的に証明できます。たとえば、年収400万円から550万円にアップした場合、前職の源泉徴収票と新しい雇用契約書を提出することで、審査担当者に年収アップを明確に示せます。

転職先の企業情報を強調する

転職先が大手企業や上場企業の場合、その情報を審査で活用しましょう。企業規模が大きいほど雇用の安定性が評価されるため、審査では有利に働きます。申込時に企業名を正確に記入し、必要に応じて企業の公式サイトや会社案内を提出することも検討しましょう。

借入希望額を適切に設定する

年収がアップしたとはいえ、転職直後は借入限度額が低めに設定される可能性があります。最初から高額の借入を希望するのではなく、必要最小限の金額で申し込み、審査通過後に増額申請を検討する方が現実的です。たとえば、年収550万円なら総量規制の上限は約183万円ですが、最初は50万円程度で申し込み、実績を積んでから増額する戦略が有効です。

転職理由を明確にする

審査では、転職の理由も評価されることがあります。キャリアアップのための前向きな転職であることを説明できれば、審査でプラスに働きます。特に、電話での本人確認や在籍確認の際に転職理由を聞かれた場合、「スキルアップのため」「年収アップのため」など、ポジティブな理由を伝えましょう。

キャリアアップ転職の場合の審査対策をまとめると、年収アップの事実を証明し、転職先の企業情報を活用し、適切な借入希望額を設定することが重要です。

年収ダウン転職の場合、審査では不利に働く可能性があります。返済能力が低下したと判断されるためです。ただし、適切な対策を取ることで、審査通過の可能性を高めることができます。

転職前に申し込む

年収ダウン転職が決まっている場合、転職前に申し込むことを強くおすすめします。転職前の高い年収で審査を受けられるため、借入限度額も高く設定される可能性があります。ただし、転職後は勤務先の変更手続きが必要になるため、忘れずに届け出ましょう。

借入希望額を低めに設定する

年収が下がった場合、借入可能額も減少します。総量規制の観点では、年収500万円なら約166万円、年収350万円なら約116万円が上限です。転職後の年収に見合った借入希望額を設定し、審査通過の可能性を高めましょう。たとえば、年収350万円なら30万円程度で申し込むのが現実的です。

他社借入を整理する

年収ダウンによって総量規制の枠が狭まるため、既存の借入がある場合は整理を検討しましょう。他社借入が多いと、新規借入ができなくなる可能性があります。可能であれば、転職前に借入を完済するか、おまとめローンで一本化することを検討しましょう。

返済計画を明確にする

年収が下がっても返済できることを証明するため、返済計画を明確にしましょう。たとえば、30万円を年17.8%で24回払いで返済する場合、月々の返済額は約14,949円、総返済額は約358,776円となります。この返済額が転職後の収入でも無理なく支払えることを確認し、必要に応じて審査担当者に説明できるようにしましょう。

年収ダウン転職の場合の審査対策をまとめると、転職前に申し込むか、転職後は借入希望額を低めに設定し、他社借入を整理し、返済計画を明確にすることが重要です。

業種や職種を変更する転職の場合、審査では「雇用の安定性」が重視されます。特に、未経験の業種・職種への転職は、審査で慎重に評価される傾向があります。

転職先の業種・職種の安定性を強調する

転職先の業種や職種が安定している場合、その情報を審査で活用しましょう。たとえば、公務員や医療・福祉関係、インフラ関連企業などは、雇用が安定していると判断されます。申込時に職種を正確に記入し、必要に応じて雇用契約書や会社案内を提出しましょう。

前職での実績を証明する

業種・職種が変わっても、前職での勤続年数や収入実績は審査で評価されます。前職の源泉徴収票や在籍証明書を用意し、「前職では安定して働いていた」という事実を証明しましょう。これにより、転職後も安定して働ける可能性が高いと判断されます。

試用期間終了後に申し込む

未経験の業種・職種への転職の場合、試用期間中は雇用が不安定と判断されやすいです。可能であれば、試用期間終了後に申し込む方が審査では有利に働きます。試用期間が終了し、正式に採用されたことを証明できれば、審査通過の可能性が高まります。

借入希望額を控えめにする

業種・職種変更の場合、審査では慎重に評価されるため、借入希望額を控えめに設定しましょう。最初は30万円程度で申し込み、実績を積んでから増額申請を検討する方が現実的です。

業種・職種変更の場合の審査対策をまとめると、転職先の安定性を強調し、前職での実績を証明し、試用期間終了後に申し込み、借入希望額を控えめにすることが重要です。

雇用形態が変わる転職の場合、特に正社員から派遣社員や契約社員への変更は、審査で不利に働く可能性があります。雇用の安定性が低下したと判断されるためです。

転職前に申し込む

正社員から派遣社員や契約社員への転職が決まっている場合、転職前に申し込むことを強くおすすめします。正社員の状態で審査を受けられるため、審査通過の可能性が高まります。ただし、転職後は勤務先と雇用形態の変更手続きが必要になるため、忘れずに届け出ましょう。

雇用契約書を用意する

派遣社員や契約社員でも、雇用契約書があれば審査対象となります。契約期間や給与額が明記された雇用契約書を用意し、「安定した収入がある」ことを証明しましょう。特に、契約期間が長い場合(1年以上など)は、審査で有利に働きます。

派遣会社の規模を強調する

派遣社員の場合、派遣会社の規模も審査で評価されることがあります。大手派遣会社(リクルートスタッフィング、パソナ、テンプスタッフなど)に登録している場合、その情報を審査で活用しましょう。大手派遣会社は信頼性が高く、審査では有利に働く可能性があります。

借入希望額を低めに設定する

雇用形態が変わった場合、審査では慎重に評価されるため、借入希望額を低めに設定しましょう。最初は20万円~30万円程度で申し込み、実績を積んでから増額申請を検討する方が現実的です。

雇用形態変更の場合の審査対策をまとめると、転職前に申し込むか、転職後は雇用契約書を用意し、派遣会社の規模を強調し、借入希望額を低めに設定することが重要です。

転職直後の申込で必要になる書類と準備

転職直後にカードローンを申し込む場合、必要な書類を事前に準備しておくことで、審査をスムーズに進めることができます。ここでは、必要書類の種類と準備方法について詳しく解説します。

カードローンの申込には、本人確認書類の提出が必須です。本人確認書類として認められるものは、金融機関によって多少の違いはありますが、一般的には以下のものが使用できます。

運転免許証が最も推奨される

理由は、顔写真付きで本人確認が確実にでき、住所変更も記載されるためです。転職に伴って引越しをした場合、運転免許証の住所変更を済ませてから申し込みましょう。

マイナンバーカードは顔写真付きで本人確認が確実にできるため推奨されます。転職直後でも個人所有のカードのため手続きに影響はありませんが、転職に伴って住所変更がある場合は、住所変更手続きを済ませてから申し込む方がスムーズです。

本人確認書類の注意点は以下の通りです。

カードローンの申込では、借入希望額が一定額を超える場合、収入証明書類の提出が必要になります。貸金業法では、1社からの借入が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合に収入証明書類の提出が義務付けられています。

ただし、金融機関によっては、上記の基準以下でも収入証明書類の提出を求めることがあります。特に、転職直後は勤続年数が短いため、収入証明書類の提出を求められる可能性が高いです。

収入証明書類として認められるものは、以下の通りです。

転職直後は前職と転職先の書類を組み合わせる

転職直後の場合、前職の源泉徴収票と転職先の給与明細を組み合わせて提出するのが一般的です。たとえば、転職後1ヶ月しか経っていない場合、転職先の給与明細が1ヶ月分しかないため、前職の源泉徴収票も併せて提出することで、年収を証明します。

収入証明書類の注意点は以下の通りです。

転職直後で給与明細がまだ発行されていない場合、収入証明書類の提出が難しいことがあります。この場合、以下の対処法を検討しましょう。

雇用契約書を提出する

給与明細がない場合、雇用契約書を収入証明書類の代わりに提出できることがあります。雇用契約書には、給与額や雇用形態、契約期間などが記載されているため、収入を証明する書類として認められます。金融機関によって対応が異なるため、事前に確認しましょう。

前職の源泉徴収票を使用する

転職直後で給与明細がない場合、前職の源泉徴収票を提出することで、過去の収入実績を証明できます。ただし、転職によって年収が大きく変わった場合、前職の源泉徴収票だけでは正確な収入を証明できないため、雇用契約書も併せて提出しましょう。

借入希望額を50万円以下にする

収入証明書類の提出が義務付けられるのは、1社からの借入が50万円を超える場合です。借入希望額を50万円以下に設定すれば、収入証明書類の提出を求められない可能性があります。ただし、金融機関の判断で提出を求められることもあるため、事前に確認しましょう。

給与明細が発行されるまで待つ

転職後1~2ヶ月待てば、給与明細が発行されます。急ぎでない場合は、給与明細が発行されてから申し込む方が、審査がスムーズに進みます。特に、転職直後の試用期間中は審査で不利になる可能性があるため、試用期間終了後に申し込む方が有利です。

転職直後で収入証明書類が用意できない場合の対処法をまとめると、雇用契約書を提出するか、前職の源泉徴収票を使用するか、借入希望額を50万円以下にするか、給与明細が発行されるまで待つことが重要です。

在籍確認は転職先でも行われる?

カードローンの審査では、在籍確認が行われることが一般的です。転職直後の場合、転職先に在籍確認の電話がかかってくることを心配する方は多いです。ここでは、在籍確認の方法と、転職先に借入を知られないための対策を解説します。

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。一般的には、金融機関の審査担当者が勤務先に電話をかけて確認します。

在籍確認の電話の流れは、以下のようになります。

在籍確認の電話は、基本的に個人名でかかってくるため、勤務先の同僚にカードローンの申込がバレる可能性は低いです。たとえば、「田中と申しますが、〇〇さんはいらっしゃいますか?」といった形で電話がかかってきます。

ただし、金融機関によっては、会社名を名乗ることもあります。この場合、「〇〇銀行の田中と申しますが」といった形で電話がかかってくるため、勤務先の同僚に金融機関からの電話だとバレる可能性があります。

在籍確認の電話がかかってくるタイミングは、審査の最終段階です。本人確認書類や収入証明書類の確認が終わり、審査が通る見込みが高い段階で在籍確認が行われます。

在籍確認の電話に本人が出られない場合でも、以下のような回答があれば在籍確認は完了します。

これらの回答により、申込者が実際に勤務先に在籍していることが確認できるためです。

転職直後の在籍確認は、特に注意が必要です。転職先の同僚や上司に借入を知られたくない場合、以下の対策を取りましょう。

対策1:在籍確認の電話を個人名にしてもらう

申込時に、在籍確認の電話を個人名でかけてもらうようリクエストしましょう。多くの金融機関では、申込者の希望に応じて個人名で電話をかけてくれます。申込フォームの備考欄に「在籍確認は個人名でお願いします」と記入するか、審査担当者から電話がかかってきた際に直接依頼しましょう。

対策2:在籍確認の電話がかかってくる時間を指定する

在籍確認の電話がかかってくる時間を指定できる場合があります。たとえば、「午前中にお願いします」「14時~15時の間にお願いします」といった形で時間を指定することで、自分が電話に出られるタイミングを調整できます。これにより、同僚に電話を取られるリスクを減らせます。

対策3:事前に勤務先に「クレジットカードの審査」と伝えておく

在籍確認の電話がかかってくる前に、勤務先の受付や同僚に「クレジットカードの審査で電話がかかってくるかもしれません」と伝えておくことで、不自然な印象を与えずに済みます。カードローンとは言わず、クレジットカードと伝えることで、借入を知られるリスクを減らせます。

対策4:原則電話なしのカードローンを選ぶ

原則電話なしのカードローンを選べば安心

最近では、原則として電話での在籍確認を行わないカードローンも増えています。たとえば、アイフルやプロミス、SMBCモビットなどは、原則電話での在籍確認を行わず、書面確認で対応しています。転職先に電話がかかってくることを避けたい場合、こうしたカードローンを選ぶことを検討しましょう。

転職先に借入を知られないための対策をまとめると、在籍確認の電話を個人名にしてもらい、時間を指定し、事前に勤務先に伝えておき、原則電話なしのカードローンを選ぶことが重要です。

電話での在籍確認を避けたい場合、書面確認で在籍確認を行うカードローンを選ぶことができます。書面確認とは、給与明細や社員証、雇用契約書などの書類を提出することで、在籍を証明する方法です。

電話以外の在籍確認に対応している主なカードローンは、以下の通りです。

書面確認で在籍を証明する場合、以下のような書類が必要になります。

転職直後で給与明細がない場合、雇用契約書を提出することで在籍を証明できます。ただし、金融機関によって対応が異なるため、申込前に確認しましょう。

電話以外の在籍確認に対応しているカードローンを選ぶメリットは、転職先に電話がかかってくるリスクを避けられる点です。特に、転職直後で職場に慣れていない時期は、電話での在籍確認を避けたい方が多いため、書面確認で対応できるカードローンは非常に便利です。

カードローン利用中に転職したら必要な手続き

カードローンを利用中に転職した場合、勤務先の変更手続きが必要です。

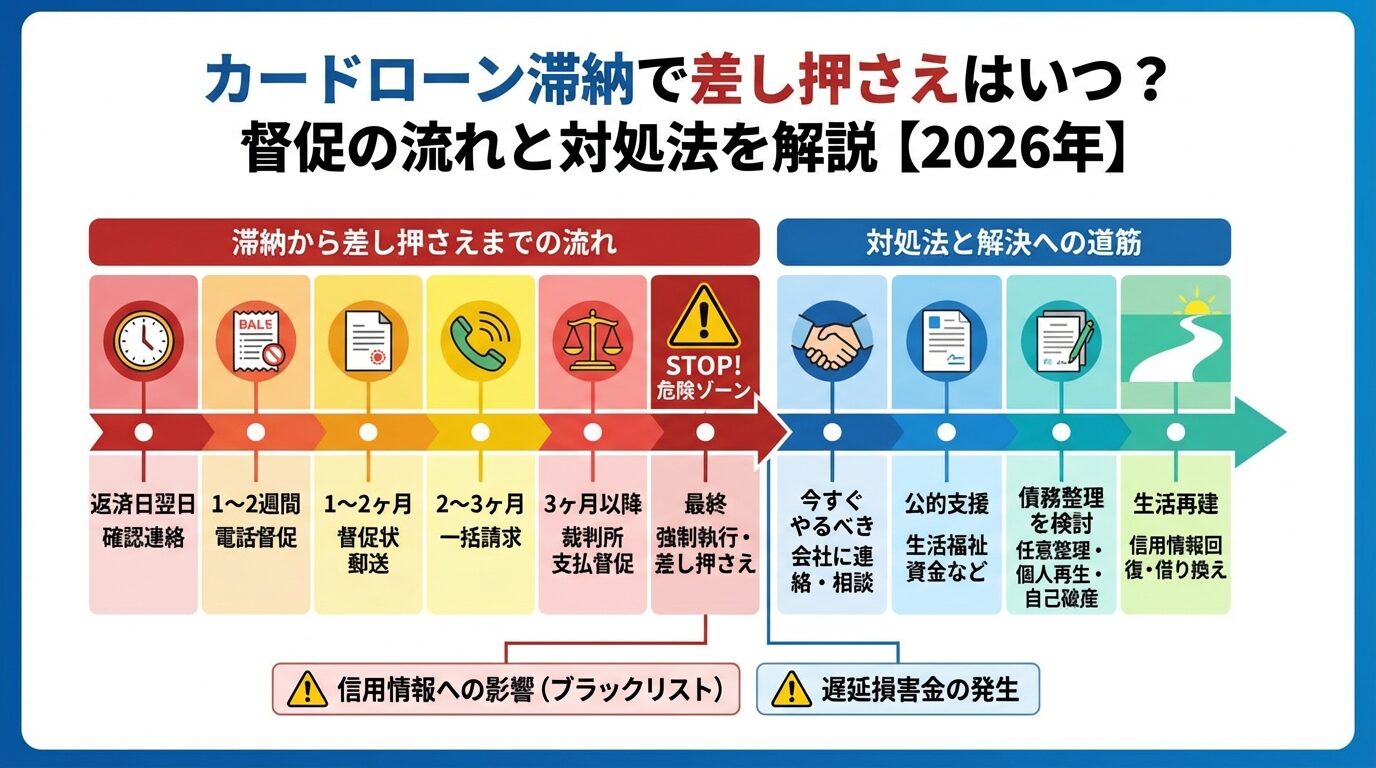

手続きを怠ると利用停止や一括返済を求められる

必ず届け出ましょう。

カードローンの契約では、勤務先や年収、住所などの登録情報に変更があった場合、速やかに届け出ることが契約条項で定められています。転職した場合、以下の情報を変更する必要があります。

変更届の提出方法は、金融機関によって異なりますが、一般的には以下の方法があります。

WEB・アプリでの変更が最も簡単で早いため、まずは会員専用サイトやアプリで変更できるか確認しましょう。たとえば、アコムやプロミス、アイフルなどの大手消費者金融では、アプリから簡単に勤務先情報を変更できます。

変更届の提出期限は、契約条項で「変更があった場合は速やかに届け出る」とされていることが多いです。具体的な期限は明記されていないことが多いですが、転職後1~2週間以内に届け出るのが望ましいです。

変更届を提出する際の注意点は以下の通りです。

変更手続きを怠った場合、以下のようなリスクがあります。

リスク1:利用停止

勤務先情報が古いままだと、金融機関が在籍確認を行った際に「在籍していない」と判断され、利用停止になる可能性があります。

利用停止になると新規借入ができなくなる

返済のみとなります。

リスク2:一括返済請求

契約条項では、登録情報の変更を届け出ない場合、契約違反として一括返済を請求できる旨が記載されていることがあります。実際に一括返済を請求されるケースは稀ですが、契約上はそのようなリスクがあることを理解しておきましょう。

リスク3:増額審査で不利になる

将来的に借入限度額の増額を希望する場合、勤務先情報が古いままだと審査で不利になります。増額審査では、現在の勤務先や年収が評価されるため、正確な情報を登録しておくことが重要です。

リスク4:信用情報に影響する可能性

変更手続きを怠ったこと自体が信用情報に登録されることはありませんが、利用停止や一括返済請求に至った場合、信用情報に悪影響を与える可能性があります。

変更手続きをしないことのリスクをまとめると、利用停止、一括返済請求、増額審査で不利、信用情報への悪影響などがあります。転職した場合は、必ず速やかに変更手続きを行いましょう。

転職によって年収や雇用形態が変わった場合、利用限度額に影響が出ることがあります。年収が上がった場合と下がった場合で、それぞれ見ていきましょう。

年収が上がった場合は、利用限度額を増額できる可能性があります。変更手続きを行い、新しい年収を届け出た後、増額申請を検討しましょう。増額審査では、新しい年収や勤務先情報が評価され、借入限度額が引き上げられることがあります。

ただし、転職直後は勤続年数が短いため、増額審査では慎重に評価されます。転職後3ヶ月~6ヶ月程度経過してから増額申請をする方が、審査通過の可能性が高まります。

年収が下がった場合は、利用限度額が減額される可能性があります。

総量規制で年収の3分の1を超えると減額される

たとえば、年収600万円で借入限度額が200万円だった場合、年収が450万円に下がると、総量規制の上限は150万円となります。この場合、利用限度額が150万円に減額される可能性があります。

また、雇用形態が正社員から派遣社員や契約社員に変わった場合も、利用限度額が減額されることがあります。雇用の安定性が低下したと判断されるためです。

転職による利用限度額への影響をまとめると、年収が上がった場合は増額の可能性があり、年収が下がった場合や雇用形態が変わった場合は減額の可能性があります。変更手続きを行う際は、利用限度額への影響も考慮しましょう。

転職時に知っておきたい総量規制のしくみ

転職によって年収が変わった場合、総量規制の計算も変わります。総量規制を正しく理解しておくことで、借入可能額を把握し、適切な借入判断ができます。

総量規制とは、貸金業法で定められた規制で、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。この規制は、過剰な借入による多重債務を防ぐために設けられました。

総量規制の対象となるのは、消費者金融やクレジットカード会社などの貸金業者からの借入です。具体的には、以下のような借入が対象となります。

一方、以下の借入は総量規制の対象外となります。

総量規制の計算方法は、以下の通りです。

借入可能額 = 年収 ÷ 3 – 他社借入総額

たとえば、年収450万円で他社借入が50万円ある場合、借入可能額は100万円となります。

450万円 ÷ 3 – 50万円 = 150万円 – 50万円 = 100万円

総量規制には「除外」と「例外」があります。除外とは、総量規制の対象外となる借入で、住宅ローンや自動車ローンなどが該当します。例外とは、総量規制の枠を超えても借入できる場合で、おまとめローンや借換ローンなどが該当します。

転職によって年収が変わった場合、変更手続きを行うことで新しい年収で総量規制が計算されます。ただし、年収の変更が総量規制に反映されるタイミングは、金融機関によって異なります。

転職後すぐに年収が変わる場合は、変更手続きを行うことで、新しい年収で総量規制が計算されます。たとえば、年収400万円から550万円にアップした場合、変更手続きを行えば、総量規制の上限は約133万円から約183万円に増えます。

ただし、転職直後は新しい年収を証明する書類(給与明細や雇用契約書)の提出を求められることがあります。前職の源泉徴収票だけでは、新しい年収を証明できないためです。

転職後に年収が下がる場合は、総量規制の上限も下がります。たとえば、年収600万円から450万円に下がった場合、総量規制の上限は約200万円から約150万円に減少します。

この場合、既存の借入が総量規制の上限を超えてしまうことがあります。たとえば、年収600万円で借入総額が180万円だった場合、年収が450万円に下がると、総量規制の上限は150万円となり、30万円オーバーとなります。

ただし、既存の借入が総量規制の上限を超えても、すぐに一括返済を求められることはありません。

総量規制は新規借入を制限する規制です

既存の借入には適用されません。ただし、新規借入や増額申請はできなくなります。

転職後の年収で総量規制がどう計算されるかをまとめると、変更手続きを行うことで新しい年収で計算され、年収が上がれば借入可能額が増え、年収が下がれば借入可能額が減ります。年収が下がった場合は、既存の借入が総量規制を超えても一括返済は求められませんが、新規借入はできなくなります。

総量規制は貸金業者にのみ適用されるため、銀行系カードローンは総量規制の対象外です。この違いを理解しておくことで、転職時のカードローン選びに役立ちます。

銀行系カードローンは、銀行法に基づいて営業しているため、貸金業法の総量規制は適用されません。つまり、年収の3分の1を超える借入も可能です。

ただし、銀行系カードローンでも自主規制として、年収の3分の1~2分の1程度を借入上限としていることが多いです。全国銀行協会は、過剰な貸付を防ぐため、銀行に対して自主規制を要請しています。

銀行系カードローンの特徴は以下の通りです。

消費者金融は、貸金業法に基づいて営業しているため、総量規制が適用されます。年収の3分の1を超える借入はできません。

消費者金融の特徴は以下の通りです。

転職時にどちらを選ぶべきかは、状況によって異なります。年収が高く、低金利で借りたい場合は銀行系カードローンが向いています。一方、転職直後で急いで借りたい場合や、審査に不安がある場合は消費者金融が向いています。

銀行系カードローンと消費者金融の違いをまとめると、総量規制の適用有無、金利水準、審査スピード、審査基準などが異なります。自分の状況に合わせて最適なカードローンを選びましょう。

転職回数が多い・審査に落ちた場合の対処法

転職回数が多い場合や、審査に落ちた場合でも、適切な対処法を取ることで借入の可能性を高めることができます。ここでは、具体的な対処法を解説します。

転職回数が多いことは、審査において不利に働く可能性があります。ただし、転職回数そのものが信用情報に登録されることはありません。信用情報に登録されるのは、借入や返済の履歴、延滞情報などであり、転職履歴は登録されません。

転職回数が多いことが審査に影響する理由は、「雇用の安定性」が低いと判断されるためです。金融機関は、安定した収入があることを重視するため、転職を繰り返していると「今後も転職する可能性が高い」「雇用が不安定」と判断されることがあります。

ただし、転職回数が多くても、以下のような条件を満たしていれば、審査に通る可能性は十分にあります。

転職回数が多い場合の審査対策は、以下の通りです。

転職回数が多いことが信用情報に影響するかをまとめると、転職履歴自体は信用情報に登録されませんが、審査では雇用の安定性が評価されるため、転職回数が多いと不利に働く可能性があります。ただし、現在の年収や勤続実績、信用情報などと合わせて総合的に判断されるため、他の条件が良好であれば審査に通る可能性は十分にあります。

カードローンの審査に落ちた場合、すぐに別の金融機関に申し込むのは避けましょう。審査落ちの原因を分析し、適切なタイミングで再申込することが重要です。

審査落ちの主な原因は、以下のようなものがあります。

審査に落ちた場合、まずは審査落ちの原因を特定することが重要です。金融機関は審査落ちの理由を具体的に教えてくれないことが多いですが、上記の原因を自分でチェックし、改善できる点がないか確認しましょう。

再申込のタイミングは、審査落ちの原因によって異なります。

審査に落ちた場合の再申込タイミングをまとめると、審査落ちの原因を特定し、原因を改善してから再申込することが重要です。勤続年数が短い場合は3ヶ月~6ヶ月、他社借入が多い場合は借入を減らしてから、信用情報に問題がある場合は延滞を解消してから6ヶ月~1年程度経過してから再申込しましょう。

審査に落ちた場合、焦って複数の金融機関に同時に申し込むのは避けましょう。

複数社への同時申込は申込ブラックになる

審査で不利に働きます。

申込ブラックとは、短期間に複数の金融機関に申し込むことで「お金に困っている」と判断される状態です。申込情報は信用情報機関に登録され、他の金融機関も閲覧できるため、複数社への申込がバレてしまいます。

申込情報は、信用情報機関に6ヶ月間保存されます。つまり、6ヶ月以内に複数の金融機関に申し込むと、申込ブラックと判断される可能性が高まります。

申込ブラックを避けるための対策は、以下の通りです。

申込ブラックを避けるための対策をまとめると、同時申込は最大2社まで、申込の間隔を1ヶ月以上空け、審査落ちの原因を改善してから申し込み、申込前に借入診断を利用することが重要です。

カードローンの審査に通らず、どうしても資金が必要な場合、以下の相談窓口を利用することを検討しましょう。

1. 公的融資制度

生活費に困っている場合、公的融資制度を利用できる可能性があります。たとえば、生活福祉資金貸付制度は、低所得者や高齢者、障害者などを対象に、生活費や一時的な資金を低金利で貸し付ける制度です。市区町村の社会福祉協議会で相談できます。

2. 消費生活センター

借金や多重債務に関する相談は、消費生活センターで受け付けています。専門の相談員が、返済計画の見直しや債務整理の方法についてアドバイスしてくれます。消費者ホットラインに電話すれば、最寄りの消費生活センターを案内してもらえます。

3. 法テラス

法的なトラブルや借金問題に関する相談は、法テラス(日本司法支援センター)で受け付けています。収入が一定基準以下の場合、無料で弁護士や司法書士に相談できます。また、弁護士費用の立替制度もあります。

4. 日本貸金業協会

貸金業者とのトラブルや相談は、日本貸金業協会の貸金業相談・紛争解決センターで受け付けています。貸金業に関する相談や苦情、紛争解決の申立てができます。

どうしても借りられない場合の相談窓口をまとめると、公的融資制度、消費生活センター、法テラス、日本貸金業協会などがあります。

カードローンに頼る前に相談窓口の利用も検討

転職時のカードローン利用について、申込タイミングから審査対策、必要書類の準備、在籍確認の対応方法まで詳しく解説してきました。

転職直後でもカードローンの申込は可能ですが、勤続年数が短いことや年収の変化が審査に影響を与えます。転職前と転職後のどちらで申し込むべきかは、年収の変化や転職先の企業規模、雇用形態などを総合的に判断することが重要です。年収がアップする場合は転職後、年収がダウンする場合は転職前に申し込む方が有利に働く傾向があります。

転職パターン別の審査対策としては、キャリアアップ転職では年収アップの事実を証明し、年収ダウン転職では借入希望額を低めに設定し、業種・職種変更では転職先の安定性を強調し、雇用形態変更では転職前に申し込むことが効果的です。

転職直後の申込では、本人確認書類と収入証明書類の準備が重要です。給与明細がない場合は雇用契約書や前職の源泉徴収票を活用しましょう。在籍確認については、原則電話なしのカードローンを選ぶか、個人名での電話を依頼することで、転職先に借入を知られるリスクを減らせます。

カードローン利用中に転職した場合は、速やかに変更手続きを行うことが必要です。

手続きを怠ると利用停止や一括返済請求のリスク

また、転職によって年収が変わった場合、総量規制の計算も変わるため、借入可能額を正確に把握しておきましょう。

転職回数が多い場合や審査に落ちた場合でも、適切な対策を取ることで借入の可能性を高めることができます。申込ブラックを避けるため、複数社への同時申込は控え、審査落ちの原因を改善してから再申込しましょう。

転職は人生の大きな転機ですが、適切な準備と対策を行うことで、カードローンを安全に利用できます。

借入れは計画的にご利用ください

返済能力を超えた借入れは避け、無理のない返済計画を立てましょう。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!