プロミスの在籍確認は98%電話なし|会社に知られない方法【2026年】

急な出費で困ったとき、カードローンという言葉を耳にしたことがあるかもしれません。

「カードローンって何?キャッシングと違うの?」「金利が高そうで怖い」と不安に思う方も多いでしょう。

カードローンは、限度額内で繰り返し借入できる個人向けローンで、担保や保証人が原則不要です。

この記事では、カードローンの基本的な仕組みから、銀行系・消費者金融系の違い、初心者におすすめの5社まで詳しく解説します。

金利の計算方法や返済シミュレーション、審査に通るポイントも具体的にご紹介しますので、自分に合ったカードローンを選ぶ参考にしてください。

目次

カードローンは、金融機関が個人向けに提供する無担保ローンの一種です。一度契約すれば、設定された限度額の範囲内で何度でも借入と返済を繰り返せるのが最大の特徴です。

申込・審査を経て契約が成立すると、利用限度額が設定され、限度額内であればATMや振込を使って自由に借入できます。

借入した金額に対して金利(利息)がかかり、毎月決められた日に返済します。返済した分だけ、再び借入できる枠が復活する仕組みです。

例えば、限度額50万円で30万円借りた場合、残り20万円の枠が残ります。その後10万円返済すれば、再び30万円まで借りられるようになります。

カードローンには、他のローンにはない独自の特徴があります。主な特徴は以下の3つです。

これらの特徴により、急な出費や一時的な資金不足に柔軟に対応できます。

金利が発生するため、計画的な利用が重要です

カードローンを提供している金融機関は、消費者金融系・銀行系・信販系の3つに分類されます。それぞれ特徴が異なるため、自分の状況に合わせて選ぶことが大切です。

消費者金融系は、アコムやプロミスなどの貸金業者が提供するカードローンです。審査が最短18分〜20分と早く、即日融資に対応しています。初回最大30日間無利息サービスがあるのも特徴です。

銀行系は、三菱UFJ銀行や三井住友銀行などが提供するカードローンです。上限金利が年14.5%〜14.6%と低めに設定されており、長期的な借入に向いています。ただし、審査に時間がかかり即日融資はできません。

信販系は、クレジットカード会社が提供するカードローンです。クレジットカードに付帯するキャッシング枠とは別に、カードローン専用の商品を提供している会社もあります。

カードローンとキャッシング・クレジットカードの違い

カードローンと混同されやすいサービスに、キャッシングやクレジットカードがあります。それぞれの違いを理解することで、自分に最適なサービスを選べます。

「キャッシング」は、クレジットカードに付帯する現金借入機能を指すことが一般的です。一方、カードローンは借入専用の商品で、最も大きな違いは返済方法です。

キャッシングは翌月一括返済が基本ですが、カードローンは分割返済(リボルビング払い)が標準です。

| 項目 | カードローン | キャッシング |

| 主な用途 | 借入専用 | クレジットカードの付帯機能 |

| 返済方法 | 分割返済(リボ払い) | 翌月一括返済が基本 |

| 金利 | 年2.4%〜18.0%程度 | 年15.0%〜18.0%程度 |

| 審査 | あり(収入証明書が必要な場合あり) | クレジットカード審査に含まれる |

キャッシングは少額を短期間借りる場合に便利ですが、まとまった金額を計画的に返済したい場合はカードローンの方が適しています。

クレジットカードは「ショッピング機能」がメイン、カードローンは現金を借りる専用のサービスです。

クレジットカードにもキャッシング枠がありますが、ショッピング枠とは別に設定されます。カードローンは借入専用のため、より大きな限度額が設定されやすい傾向があります。

| 項目 | カードローン | クレジットカード |

| 主な機能 | 現金借入専用 | ショッピング+キャッシング |

| 利用限度額 | 最大800万円程度 | ショッピング枠内でキャッシング枠を設定 |

| 金利 | 年2.4%〜18.0%程度 | ショッピング:分割手数料、キャッシング:年15.0%〜18.0% |

| ポイント還元 | なし | あり(ショッピング利用時) |

買い物の支払いにはクレジットカード、現金が必要な場合はカードローンと使い分けるのがおすすめです。

フリーローンも使い道が自由なローンですが、カードローンとは借入方法が大きく異なります。

フリーローンは、最初に必要な金額を一括で借り、その後は返済のみを行います。追加で借入する場合は、再度審査を受ける必要があります。

一方、カードローンは限度額内で何度でも借入できるため、柔軟性が高いのが特徴です。

| 項目 | カードローン | フリーローン |

| 借入方法 | 限度額内で繰り返し借入可能 | 最初に一括で借入 |

| 追加借入 | 限度額内なら自由 | 再審査が必要 |

| 金利 | 年2.4%〜18.0%程度 | 年3.0%〜15.0%程度(やや低め) |

| 向いている用途 | 急な出費・繰り返し利用 | まとまった資金を一度だけ借りる |

使い道が明確で一度だけ借りるならフリーローン、いざという時に備えて枠を確保したいならカードローンが適しています。

カードローンの3つのメリット

カードローンが多くの人に利用されているのは、他のローンにはない便利さがあるからです。ここでは、カードローンの主なメリットを3つご紹介します。

一度契約すれば限度額内で繰り返し借入可能

例えば、限度額50万円の契約をしていれば、10万円借りて返済した後、再び10万円借りることができます。その都度審査を受ける必要がないため、急な出費にもすぐに対応できます。

フリーローンや住宅ローンのように、借入のたびに申込・審査を受ける手間がかかりません。ATMやスマホアプリから24時間いつでも借入できるため、緊急時の資金調達手段として便利です。

事業性資金を除いて自由に使えます

生活費の補填、医療費、冠婚葬祭、旅行費用、引越し費用、家電の購入など、さまざまな用途に利用できます。

事業資金としての利用は禁止されています

個人事業主や法人が事業資金を調達したい場合は、ビジネスローンなど専用の商品を利用する必要があります。また、投資目的での利用も推奨されません。

誰にも知られずに借入できます

住宅ローンや自動車ローンでは、購入する物件や車が担保になります。また、教育ローンなどでは保証人を求められることがあります。

カードローンは無担保・無保証人で利用できるため、手続きが簡単でスピーディーです。家族や友人に頼む必要がなく、プライバシーを守りながら借入できます。

担保がない分、金利は高めに設定されています

カードローンで気をつけたい3つのこと

カードローンは便利な反面、注意すべき点もあります。利用前にリスクを理解しておくことで、トラブルを避けられます。

借入期間が長くなるほど、利息の総額が増えます

カードローンの金利は、住宅ローンや自動車ローンと比べて高めに設定されています。消費者金融系では年18.0%、銀行系でも年14.5%程度が上限です。

例えば、30万円を年17.9%で24回払いで返済する場合を見てみましょう。

月々の返済額は約14,970円、総返済額は約359,280円、総利息額は約59,280円となります。元本の約20%が利息として加算されることになります。

返済期間を短くすれば、利息負担を減らせます。同じ30万円を12回払い(1年)で返済する場合、月々の返済額は約27,500円、総返済額は約330,000円、総利息額は約30,000円です。

月々の返済額は増えますが、総利息額は約半分に抑えられます。無利息期間のあるカードローンを選んだり、繰り上げ返済を活用したりすることで、金利負担を軽減できます。

借入残高が膨らみやすいという特徴があります

カードローンは限度額内で何度でも借りられるため、「まだ枠があるから大丈夫」と安易に借り続けると、返済額が収入に対して大きくなり、生活が圧迫される可能性があります。

消費者金融などの貸金業者からの借入には、総量規制という法律があり、年収の3分の1を超える借入は原則禁止されており、複数社から借りている場合は合算して判断されます。

例えば、年収300万円の人は、貸金業者から合計100万円までしか借りられません。銀行カードローンは総量規制の対象外ですが、自主規制により同様の基準で審査されることが多いです。

毎月の返済額が収入の20%以内に収まるようにしましょう

将来的に住宅ローンやクレジットカードの審査に影響する可能性があります

カードローンの申込や契約、返済状況は、信用情報機関に記録されます。

信用情報機関には、CIC・JICC・KSCの3つがあり、カードローン会社はこれらの機関に加盟しています。

申込情報は照会日から6ヶ月間保有され、契約情報は契約期間中および完済後5年間保有されます。返済が遅れた場合の延滞情報は、延滞解消後も一定期間記録が残ります。

複数社に短期間で申し込むと審査に通りにくくなります

申込は慎重に行い、返済は遅れないよう注意しましょう。

銀行系・消費者金融系・信販系カードローンの違い

カードローンは提供する金融機関によって、金利や審査時間、サービス内容が大きく異なります。自分の状況に合わせて選ぶことが重要です。

銀行系カードローンは、三菱UFJ銀行や三井住友銀行などのメガバンク、地方銀行が提供するカードローンです。

上限金利が年14.5%〜14.6%と低い

消費者金融系の年18.0%と比べて3%以上低く設定されています。

審査には時間がかかり、即日融資はできません

銀行は融資審査時に警察庁データベースへの照会を義務付けられており、回答に最短でも翌営業日かかるため、即日融資はできません。

また、総量規制の対象外ですが、自主規制により年収の3分の1を目安に審査されることが多いです。長期的に借入する予定があり、金利を抑えたい方に向いています。

消費者金融系カードローンは、アコム・アイフル・プロミスなどの貸金業者が提供するカードローンです。

最短18分〜20分で審査が完了し、即日融資に対応

急な出費で今日中にお金が必要な場合に適しています。

また、初回利用者向けに最大30日間無利息サービスを提供している会社が多く、短期間で返済できる場合は実質的に金利負担がゼロになります。

上限金利は年18.0%と銀行系より高めです

また、総量規制の対象となるため、年収の3分の1を超える借入はできません。

スピード重視で短期間の利用を考えている方、初めてカードローンを利用する方におすすめです。

信販系カードローンは、クレジットカード会社や信販会社が提供するカードローンです。代表的な会社に、オリコやジャックスなどがあります。

金利や審査時間は、銀行系と消費者金融系の中間に位置することが多く、上限金利は年15.0%〜18.0%程度です。

信販会社は割賦販売法に基づく審査ノウハウがあるため、クレジットカードの利用実績がある人は審査に通りやすい傾向があります。

即日融資には対応していないことが多いです

自分の状況に合わせて、最適なカードローンのタイプを選びましょう。

即日融資が必要な場合は、消費者金融系一択です。最短18分〜20分で審査が完了し、当日中に借入できます。アコム・アイフル・プロミスなどが代表的です。

金利を抑えたい場合は、銀行系カードローンがおすすめです。上限金利が年14.5%〜14.6%と低く、長期的な借入に向いています。三菱UFJ銀行バンクイックや三井住友銀行カードローンが人気です。

短期間で返済できる場合は、無利息期間のある消費者金融系がお得です。最大30日以内に完済すれば、利息が一切かかりません。

初めてカードローンを利用する場合は、大手消費者金融がおすすめです。審査が早く、初回最大30日間無利息サービスがあり、原則在籍確認なしで利用できます。

初めての方におすすめのカードローン会社5社

カードローンを初めて利用する方に向けて、信頼性が高く使いやすい5社を厳選しました。それぞれの特徴を詳しく解説します。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの消費者金融で、初めてカードローンを利用する方に特におすすめです。

2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。上限金利が年17.9%と、他の大手消費者金融の18.0%よりわずかに低いのが特徴です。

審査は最短20分で完了し、即日融資に対応(※a)

原則として電話によるお勤め先への在籍確認はなく、書面で確認されるため、職場に電話がかかってくる心配がありません。

初めての方は、契約翌日から最大30日間は金利0円で利用できます。短期間で返済できる場合は、利息負担を大幅に減らせます。

WEB完結・カードレス※カードレス選択時でも、本人確認のための郵送が発生する場合がございますに対応しており、原則郵送物なしで利用できるため、家族に知られる心配もありません。

出典:アコム公式サイト

PR:アコム

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

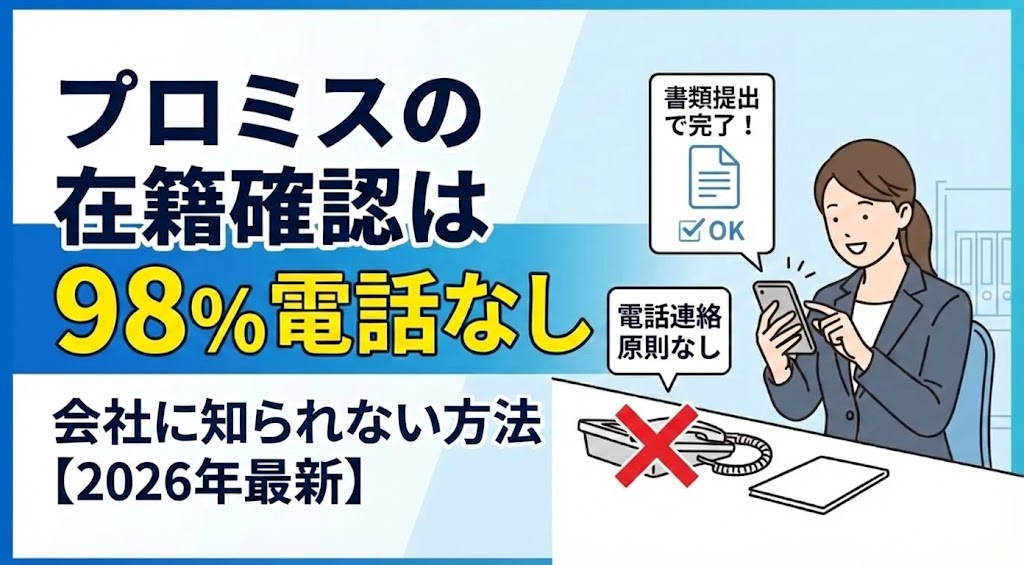

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、SMBCグループの消費者金融で、充実したサービスを提供しています

年金利2.5%~18.0%と高額借り入れ時の金利で競争力が高い

上限金利は年18.0%ですが、限度額が大きくなるほど金利が下がります。

審査は最短3分で完了し、融資も最短3分とスピーディーです。※お申込時間や審査によりご希望に添えない場合がございます。急いでいる方に最適です。

無利息期間は、契約日ではなく初回利用翌日から最大30日間カウントされます。※メールアドレス登録とWeb明細利用の登録が必要です。契約だけして実際に借入するまで期間が空いても、無利息期間が無駄になりません。

18歳から申込可能(高校生除く)で、他社より年齢制限が緩やかです。原則として電話での在籍確認はなく、WEB完結で原則、郵送物なしで利用できます。※手続きによって発生する場合もあり。

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2)※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則、原則なし ✓※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

審査スピードの速さで定評がある消費者金融

最短18分で審査が完了し、スピーディーな対応です。

※お申込み時間や審査によりご希望に添えない場合がございます。原則として電話での在籍確認はなく、郵送物も原則ありません。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。プライバシーを重視する方に適しています。

2026年オリコン顧客満足度調査で2年連続総合1位を獲得しており、利用者からの評価が高いのも特徴です。実際に、申込者の99.1%が電話での在籍確認なしで審査を完了しています。

金利は年3.0%〜18.0%、限度額は最大800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。初回利用者は契約翌日から最大30日間無利息で利用できます。※お申込み時間や審査によりご希望に添えない場合がございます。

WEB完結に対応しており※申込等内容に不備があれば電話確認あり。、スマホだけで申込から借入まで完結します。カードレス※カードレス選択時でも、本人確認のための郵送が発生する場合がございますで利用できるため、財布にカードを入れておく必要もありません。

出典:オリコン顧客満足度調査2026年

出典:アイフル公式FAQ

PR:アイフル

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行バンクイックは、メガバンクが提供する信頼性の高いカードローンです。

上限金利が年14.6%と低い

消費者金融系の年18.0%と比べて3.4%低く、長期的な借入に向いています。

限度額は最大800万円で、金利は年1.4%〜14.6%です。借入額が大きくなるほど金利が下がる仕組みです。

三菱UFJ銀行の口座がなくても申込できます。カードレス※カードレス選択時でも、本人確認のための郵送が発生する場合がございますを選択すれば郵送物なしで利用でき、コンビニATM手数料も無料です。

銀行カードローンのため即日融資はできません

審査には最短でも翌営業日以降かかります。急ぎでない方、金利を重視する方におすすめです。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの低金利と安心感が魅力です。

金利は年1.5%〜14.5%で、上限金利が年14.5%と非常に低い

限度額は最大800万円です。

カードレス※カードレス選択時でも、本人確認のための郵送が発生する場合がございますに対応しており、郵送物なしで利用できます。全国の銀行ATM・コンビニATMで手数料無料で借入・返済ができるため、利便性が高いです。

三井住友銀行の口座を持っている場合、WEB完結で申込でき、審査もスムーズです。口座がない場合でも申込できますが、契約時に口座開設が必要になる場合があります。

即日融資には対応していません

ただし、最短即日で審査結果が出ることもあります。金利を抑えてメガバンクの安心感を得たい方に適しています。

カードローンの申込方法と審査の流れ

カードローンの申込から借入までの流れを理解しておくことで、スムーズに手続きを進められます。

本人確認書類が必須です。一般的に、以下のいずれかの書類が必要になります。

また、借入希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合は、収入証明書の提出が必要です。

書類はスマホで撮影してアップロードするだけで提出できる会社が多く、郵送の手間はかかりません。

申込から借入までは5つのステップで完了します。

消費者金融なら最短30分〜1時間で借入完了

銀行カードローンは最短でも翌営業日以降になります。

返済能力・信用情報・総量規制の3つが重視されます。

返済能力が最も重要です。安定した収入があるか、勤続年数はどれくらいか、他社からの借入状況はどうかなどが確認されます。

信用情報も重要な判断材料です。過去のクレジットカードやローンの返済状況、延滞の有無などが照会されます。

総量規制の範囲内かどうかも確認されます。消費者金融の場合、年収の3分の1を超える借入は法律で禁止されています。

正社員だけでなく、パート・アルバイト・派遣社員でも安定した収入があれば審査に通る可能性があります。

収入が不安定な場合は限度額が低めに設定

現在は原則として電話なしで確認されることが多いです。

以前は電話での確認が一般的でしたが、現在は原則として電話なしで確認されることが多くなっています。

アコム・アイフル・プロミスは原則電話なし

アコムは原則として電話によるお勤め先への在籍確認を行わず書面で確認、アイフルは申込者の99.1%が電話なしで審査完了、プロミスも原則電話なしと公表しています。

書面での確認では、資格確認書や給与明細書などの提出を求められます。どうしても電話確認が必要な場合でも、事前に相談すれば時間帯を指定できることがあります。

電話がかかってくる場合でも、カードローン会社名ではなく個人名でかかってくるため、職場の人に知られる心配は少ないです。

カードローンの金利と返済方法

カードローンを利用する際、金利と返済方法を理解しておくことで、無駄な利息を払わずに済みます。

利息制限法により上限が定められています。借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限です。

消費者金融系の上限金利は年18.0%が一般的です。アコムは年17.9%、プロミスやアイフルは年18.0%です。

銀行系カードローンは年14.5%〜14.6%と、消費者金融より3%以上低く設定されています。三井住友銀行は年14.5%、三菱UFJ銀行バンクイックは年14.6%です。

初回契約時はほとんどの場合で上限金利が適用

限度額が大きくなるほど、金利は下がる仕組みです。

利息は日割りで計算されます。計算式は以下の通りです。

利息 = 借入残高 × 金利(年率) ÷ 365日 × 借入日数

例えば、10万円を年18.0%で30日間借りた場合、利息は「100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円」となります。

返済シミュレーションで、実際の返済額を確認してみましょう。30万円を年17.9%で24回払いで返済する場合、月々の返済額は約14,970円、総返済額は約359,280円、総利息額は約59,280円です。

返済期間を短くすれば利息負担を約半分に削減

同じ30万円を12回払いに短縮すると、月々の返済額は約27,500円、総返済額は約330,000円、総利息額は約30,000円となります。

各カードローン会社の公式サイトには返済シミュレーションツールがあるので、借入前に必ず確認しましょう。

返済方法は主に3つあります。

口座引落は、毎月決められた日に自動的に引き落とされる方法です。返済忘れがなく、最も確実な方法です。

ATM返済は、銀行ATMやコンビニATMから返済する方法です。

手数料がかかる場合があるため無料ATMを利用

振込返済は、指定口座に振り込む方法です。振込手数料がかかることが多いため、他の方法がおすすめです。

返済方式は、元利均等返済(リボルビング払い)が一般的です。毎月一定額を返済し、その中から利息と元金が差し引かれます。

利息負担を抑えるコツは3つです。

①無利息期間を活用すれば利息ゼロで利用可能

初回最大30日間無利息サービスがある消費者金融を選び、短期間で完済すれば利息ゼロで利用できます。

②繰り上げ返済で元金を減らせば利息も減少

余裕があるときに追加で返済すれば、元金が減り利息負担も減ります。ほとんどのカードローンで繰り上げ返済手数料は無料です。

③低金利のカードローンに借り換える:消費者金融から銀行カードローンに借り換えることで、金利を3%以上下げられる可能性があります。

カードローン利用でよくある失敗例と対策

使い方を誤ると多重債務に陥るリスクがあります

よくある失敗例と対策を知っておきましょう。

短期間に複数社へ申し込むと「申込ブラック」と呼ばれ、審査に通りにくくなります。

複数のカードローン会社に同時に申し込むと、信用情報に申込記録が残ります。

また、消費者金融から借りる場合、総量規制により年収の3分の1を超える借入はできません。複数社から借りている場合、合算して判断されます。

例えば、年収300万円の人がA社から50万円、B社から30万円借りている場合、残り20万円までしか新規で借りられません。

まず1社に絞って申し込み、6ヶ月間は期間を空ける

審査に落ちた場合でも、6ヶ月間は申込情報が残るため、期間を空けてから次の会社に申し込みましょう。

「とりあえず借りて、後で考えよう」は危険

返済計画を立てずに借りると、毎月の返済額が収入を圧迫し、生活が苦しくなります。

カードローンは限度額内で繰り返し借りられるため、借入残高が気づかないうちに膨らむことがあります。

借入前に必ず返済シミュレーションを実施

毎月の返済額が収入の20%以内に収まるか確認しましょう。

返済能力を超えた借入にご注意ください

借入目的を明確にし、必要な金額を計画的にご利用ください。

返済が遅れると、遅延損害金が発生します。遅延損害金の金利は年20.0%程度と高く、通常の金利より負担が大きくなります。

61日以上の延滞で「ブラックリスト入り」

さらに、61日以上または3ヶ月以上の延滞があると、信用情報に「異動」という記録が残ります。これがいわゆる「ブラックリスト入り」の状態です。

返済日を給料日直後に設定し口座引落で自動化

どうしても返済が難しい場合は、早めにカードローン会社に相談しましょう。返済計画の見直しや、一時的な返済額の減額に応じてもらえることがあります。

申込内容を正確に記入することが最も重要です。虚偽の申告は審査落ちの原因になります。年収や勤務先は正直に記入しましょう。

安定した収入があれば条件を満たす方がお申し込みいただけます。

カードローンの利用履歴は信用情報に記録されるため、住宅ローン審査に影響する可能性があります。

総量規制とは、貸金業者からの借入残高が年収の3分の1を超えてはならないというルールです。

複数社に同時申込すると審査に通りにくくなる可能性があります。これは「申込ブラック」と呼ばれる状態です。

返済が遅れると、まず遅延損害金が発生します。遅延損害金の金利は年20.0%程度と高く、通常の金利より負担が大きくなります。

カードローンについて、よく寄せられる質問にお答えします。

カードローンは、限度額内で繰り返し借入できる便利な個人向けローンです。担保や保証人が不要で、急な出費にも柔軟に対応できます。

消費者金融系は審査が早く即日融資が可能

初回最大30日間無利息サービスがあるのが特徴です。一方、銀行系は金利が低く、長期的な借入に向いています。自分の状況に合わせて選ぶことが重要です。

初めて利用する方には、アコム・アイフル・プロミスなどの大手消費者金融がおすすめです。原則電話による在籍確認なし、WEB完結で原則郵送物なし、最短18分〜20分で審査完了と、利便性が高いです。

金利を抑えたい方には、三菱UFJ銀行バンクイックや三井住友銀行カードローンなどの銀行系がおすすめです。上限金利が年14.5%〜14.6%と、消費者金融より3%以上低く設定されています。

返済額が収入の20%以内に収まるか確認を

利用する際は、必ず返済シミュレーションを行いましょう。無利息期間の活用や繰り上げ返済により、利息負担を減らせます。

複数社への同時申込は信用情報に影響します

返済の遅延も信用情報に悪影響を与えます

申込は1社に絞り、返済は口座引落で自動化するのがおすすめです。

ご利用は計画的に。返済能力を超えた借入れにご注意ください

返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済にお困りの方は、早めに消費生活センター(電話:188)や法テラス(電話:0570-078374)などの相談窓口にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!