教育カードローンの選び方とは?金利比較とメリットを解説【2026年】

急な出費で今すぐお金が必要だけど、利息の負担が気になる。

そんなとき、無利息期間があるカードローンを活用すれば、期間内に完済することで利息0円で借入できます。

無利息期間は消費者金融を中心に提供されており、30日間から最長365日間まで各社で条件が異なります。

この記事では、無利息期間のあるカードローン10社を徹底比較し、開始日の違いや選び方、返済戦略まで詳しく解説します。

短期返済なら無利息期間で大きく節約できます

目次

無利息期間とは、カードローンで借入をした際に一定期間利息が発生しない特典サービスです。通常カードローンでは借入額に対して年利が適用されますが、無利息期間中は利息がかからないため、期間内に完済すれば元金のみの返済で済みます。

無利息期間は主に消費者金融が新規顧客の獲得を目的として提供しているサービスです。初回利用者限定で適用されることが多く、契約日または借入日を起点として30日間、60日間、長いものでは365日間利息が0円になります。

例えば10万円を年18.0%で借りて30日後に全額返済した場合、利息は約1,479円(10万円×18.0%×30日÷365日)となりますが、無利息期間を利用すれば利息は0円です。短期間で返済できる見込みがあるなら、無利息期間のあるカードローンを選ぶことで利息負担を大幅に軽減できます。

無利息期間が適用されるには、いくつかの条件があります。多くの場合「初めてその会社を利用する方」「Web申込」「メールアドレス登録」などが条件となっており、過去に同じ会社で契約したことがある方は対象外となるケースがほとんどです。

無利息期間が終了すると、その翌日から通常の金利が適用されます。消費者金融の場合、上限金利は年18.0%程度が一般的で、銀行カードローンでも年14.5%前後の金利がかかります。

期間終了後は日割りで利息が発生します

無利息期間中に完済できなかった場合でも、ペナルティが発生するわけではありません。ただし期間終了後は借入残高に対して日割りで利息が発生するため、返済が長期化すると利息負担が大きくなります。

例えば30日間無利息で10万円を借り、無利息期間終了後も残高が10万円残っている場合、年18.0%の金利で1日あたり約49円の利息が発生します。1ヶ月で約1,479円、1年で約18,000円の利息がかかる計算です。無利息期間を最大限活用するには、期間内に完済するか、できるだけ多く返済しておくことが重要です。

多くのカードローンでは、無利息期間は初回利用時の1回限りです。一度契約して完済した後、再度借入をしても無利息期間は適用されません。

ただし一部のカードローンでは、完済後に再度借入をした際にも無利息期間が適用される「何度でも無利息」のサービスを提供しています。例えばベルーナノーティスは、完済後3ヶ月経過すれば再び14日間の無利息期間が利用できます。

短期間の複数申込は審査に悪影響です

複数のカードローン会社で初回無利息を使い分けることも可能ですが、同時に複数社へ申込をすると「申込ブラック」として審査に悪影響を及ぼす可能性があるため注意が必要です。信用情報機関には申込情報が6ヶ月間記録されるため、短期間に複数社へ申込をするのは避けましょう。

無利息期間があるおすすめのカードローン会社10社

無利息期間のあるカードローンは消費者金融を中心に提供されていますが、最近では銀行カードローンでも無利息サービスを導入する会社が増えています。ここでは無利息期間の長さ、開始日のタイミング、審査スピードなどを総合的に比較し、おすすめの10社を紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスの無利息期間は「借入日翌日」から30日間カウントされるため、契約後すぐに借入をしなくても無利息期間が減りません。他社の多くは契約日翌日から無利息期間が始まるため、契約から借入までに日数が空くと無利息期間が短くなってしまいますが、プロミスならその心配がありません。

借入日起点なので無駄なく活用できます

年金利2.5%~18.0%は大手消費者金融の中で、高額借入時の金利負担を抑えられます。最短3分※お申込み時間や審査によりご希望に添えない場合がございます。のスピーディーな融資にも対応しており、急いでいる方にもおすすめです。

申込は18歳から可能ですが、高校生や定時制高校生、高等専門学校生は申込できません。原則として在籍確認の電話はなく、公式FAQによると98%(※1)の方が電話連絡なしで契約しています。WEB完結なら原則郵送物もなく※手続きによって発生する場合もあり。、家族に知られずに借入できます。

※1出典:プロミス公式FAQ

PR:プロミス

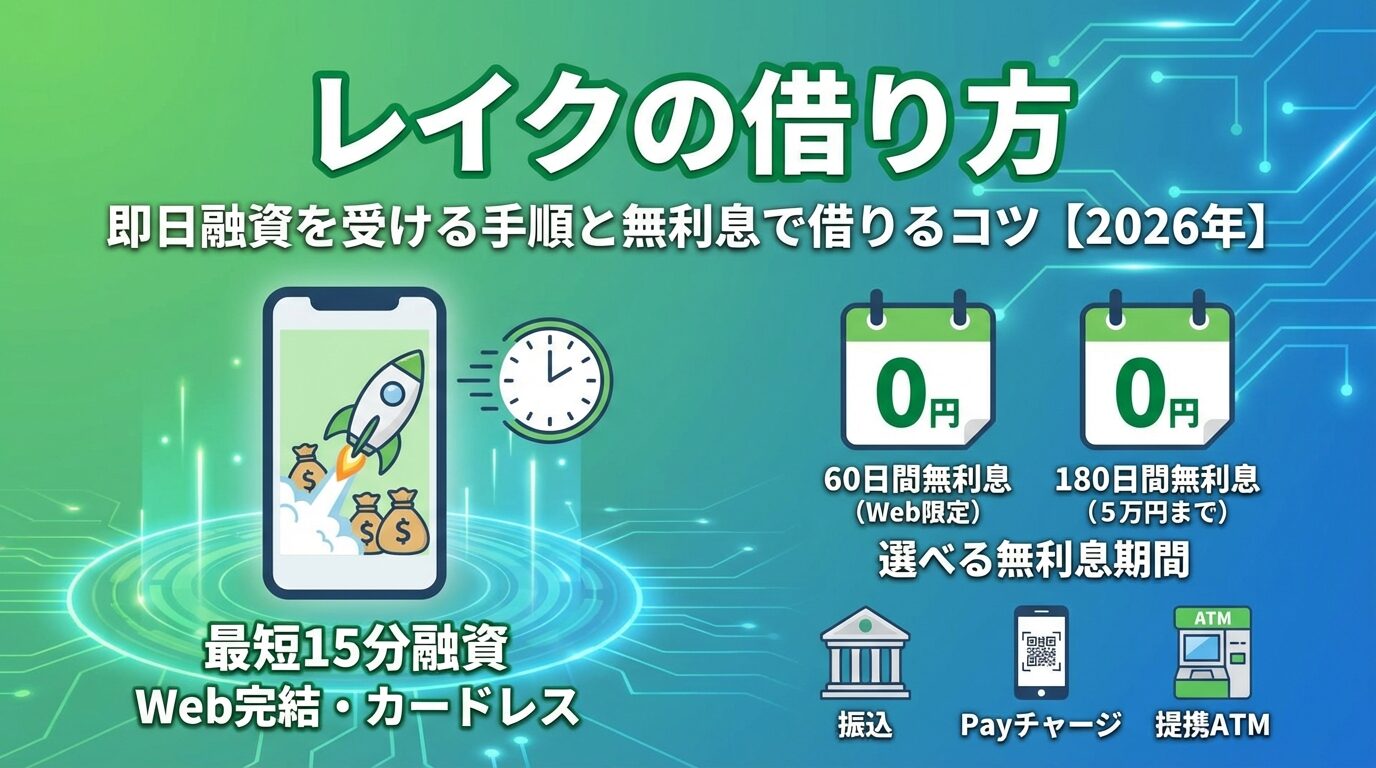

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

レイクは業界最長となる最大365日間の無利息期間を提供しており、短期返済を予定している方に最適です。無利息期間は3種類から選択でき、借入額や返済計画に応じて最も有利なプランを選べます。

5万円まで365日間無利息は業界最長

365日間無利息は、借入額のうち5万円まで365日間利息が0円になるサービスです。初回利用、Web申込、契約額1万円〜200万円が条件です。5万円を超える部分には通常金利が適用されますが、5万円以内の借入なら1年間利息がかかりません。

Web申込で60日間無利息(契約額1万円〜200万円)、または借入額のうち5万円まで365日間無利息のいずれかを選択できます。

審査は最短15秒で結果が表示され、最短15分でWeb融資が可能です。原則として電話での在籍確認はなく、同意なしで勤務先へ連絡することはありません。急な出費で今日中に借りたい方にも対応できるスピード審査が魅力です。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは2026年1月6日より金利を引き下げ、年2.4%〜17.9%となっています。 1万円~800万円まで借入可能で、大きな金額が必要な方にも対応できます。

初めての方は契約翌日から最大30日間の無利息期間※アコムでのご契約がはじめてのお客さまがあり、最短20分のスピード審査で即日融資が可能(※a)です。原則としてお勤め先への電話での在籍確認はなく、書面確認で対応してもらえます。(※1)

アコムは成約率を公開しており、2025年11月の成約率は39.6%(※2)でした。カードレス契約を選べば原則郵送物もなく、スマホアプリで借入・返済が完結します。

※1出典:アコム公式FAQ

※2出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2)※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則、原則なし ✓※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは最短18分で審査が完了し、スピーディーな融資に対応しています。 ※お申込み時間や審査状況によりご希望にそえない場合があります。原則として在籍確認の電話はなく、公式データによると99.1%(※1)の方が電話連絡なしで契約しています。

初回利用部門でオリコン1位を獲得(※2)

2025年オリコン顧客満足度調査では初回利用部門で1位を獲得(※2)しており、初めてカードローンを利用する方からの評価が高いことがわかります。WEB完結で原則郵送物もなく、家族や会社に知られずに借入できます。※※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

契約翌日から初回最大30日間の無利息期間※お申込み時間や審査状況によりご希望にそえない場合があります。があり、1万円~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。まで借入可能です。2025年11月期の成約率は32.4%(※3)です。アプリからの借入・返済も可能で、セブン銀行ATMやローソン銀行ATMで24時間利用できます。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査 2025年

※3出典:アイフルマンスリーレポート 2025年11月

PR:アイフル

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行は銀行カードローンでありながら初回30日間無利息を提供している珍しい存在です。銀行系のため総量規制の対象外で、年収の3分の1を超える借入も可能です。

下限金利1.59%は業界最低水準

限度額は1,000万円と業界トップクラスで、下限金利1.59%は業界最低水準です。高額借入や長期返済を予定している方にとって、低金利は大きなメリットとなります。

銀行系は即日融資できません

PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。ただし銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資はできません。最短でも翌営業日以降の融資となる点に注意が必要です。

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

ベルーナノーティスは完済後3ヶ月経過すれば再び14日間の無利息期間が利用できる「何度でも無利息」が最大の特徴です。他社では初回のみの無利息が多い中、繰り返し利用できるのは大きなメリットです。

80歳まで申込可能で配偶者貸付も対応

80歳まで申込可能で、業界最高齢まで対応しています。配偶者貸付制度もあり、専業主婦の方でも配偶者の同意があれば借入できます。月々2,000円から返済可能で、無理のない返済計画が立てられます。

女性専用ダイヤルがあり、女性オペレーターが対応してくれるため、初めての方でも安心して相談できます。最短30分で審査が完了し、即日融資も可能です。

出典:ダイレクトワン公式サイト

| ダイレクトワンの基本情報 | |

| 実質年率 | 4.9-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上74歳以下 |

| 在籍確認 | 原則在籍確認なし※お申し込み内容によって電話確認 |

| 郵送物 | あり |

| 無利息期間 | 55日 |

| 借入方法 | 振込,ATM |

📌 ダイレクトワンの特徴

✓ 初めての方は、55日間無利息(Web契約限定)

✓ スルガ銀行グループの安心感

✓ 店頭なら当日借入可能

✓ 月々4,000円から返済※借入残高が10万円以下の場合

✓ パート・アルバイト・年金受給者も対象

ダイレクトワンはスルガ銀行グループの消費者金融で、Web契約限定で55日間の無利息期間があります。他社の30日間と比較して長めの設定で、余裕を持って返済計画を立てられます。

店頭なら当日借入が可能で、月々4,000円から返済できます。パート・アルバイト・年金受給者も申込対象で、幅広い方が利用できます。

郵送物が届くため家族に知られる可能性あり

スルガ銀行グループという安心感があり、地方銀行系の消費者金融として信頼性が高いと言えます。ただし郵送物が届くため、家族に知られたくない方は注意が必要です。

無利息期間の種類と選び方

無利息期間は開始日のタイミングや適用回数によって大きく3つのタイプに分けられます。自分の借入計画に合ったタイプを選ぶことで、無利息期間を最大限活用できます。

契約日翌日から無利息期間がスタートするタイプは、アコム、アイフル、レイク、ファミペイローンなどが該当します。契約した翌日から自動的に無利息期間がカウントされるため、契約後すぐに借入をしないと無利息期間が減ってしまいます。

契約から1週間後の借入では期間が短縮されます

例えば30日間無利息のカードローンで契約日から1週間後に借入をした場合、実質的な無利息期間は23日間になります。契約後すぐに借入をする予定がある方には問題ありませんが、いざという時のために契約だけしておきたい方には不利です。

このタイプを選ぶ際は、契約日と借入日を近づけることがポイントです。審査に通過したらすぐに借入をするか、借入予定日の直前に申込をすることで無利息期間を無駄なく活用できます。

借入日翌日から無利息期間がスタートするタイプは、プロミスが代表的です。契約日ではなく初回借入日を起点とするため、契約後すぐに借入をしなくても無利息期間が減りません。

契約と借入のタイミングを自由に調整できます

例えば今月契約して来月借入をした場合でも、借入日翌日から30日間の無利息期間が適用されます。いざという時のために契約だけしておきたい方や、借入タイミングが未定の方にとって非常に使い勝手が良いシステムです。

プロミスを選ぶメリットは、契約と借入のタイミングを自由に調整できる点です。急な出費に備えて事前に契約しておき、実際に必要になったタイミングで借入をすれば、無利息期間を最大限活用できます。

何度でも無利息期間が使えるタイプは、ベルーナノーティスが提供しています。初回だけでなく、完済後3ヶ月経過すれば再び14日間の無利息期間が適用されます。

短期借入を繰り返す方に最適です

短期借入を繰り返す方にとって、何度でも無利息は大きなメリットです。例えば給料日前に少額を借りて給料日に完済、3ヶ月後に再び借りるというサイクルを繰り返せば、毎回利息0円で借入できます。

14日間は他社より短いため計画的に

ただし14日間という期間は他社の30日間と比較して短いため、完済できる見込みがある場合に限り有効です。長期返済になる場合は、初回30日間無利息の方が総利息負担を抑えられる可能性があります。

無利息期間のタイプ選びは、借入計画によって最適解が異なります。以下の表を参考に、自分に合ったタイプを選びましょう。

迷った場合は、借入日翌日から無利息が始まるプロミスを選ぶのが無難です。契約後の借入タイミングを気にせず、必要な時に借りられる柔軟性があります。

レイクの無利息期間

レイクは無利息期間の選択肢が豊富で、借入額や返済計画に応じて最適なプランを選べます。ここでは365日間無利息と60日間無利息の違いと、どちらを選ぶべきかを詳しく解説します。

レイクの365日間無利息は、借入額のうち5万円まで365日間利息が0円になるサービスです。5万円を超える部分には通常金利が適用されますが、5万円以内の借入なら1年間利息がかかりません。

適用条件は初回利用、Web申込、契約額1万円〜200万円です。5万円以内の少額借入で、1年以内に完済できる見込みがある方に最適です。

例えば5万円を借りて毎月5,000円ずつ返済すれば、10ヶ月で完済でき利息は0円です。通常なら年18.0%の金利で約4,000円の利息がかかるところ、365日間無利息を使えば全額節約できます。

レイクの60日間無利息は、契約日翌日から60日間、借入額全額に対して利息が0円になるサービスです。Web申込限定で、契約額1万円〜200万円が対象です。

2ヶ月以内に完済できる方に最適

60日間は他社の30日間と比較して長めの設定で、2ヶ月以内に完済できる見込みがある方に適しています。例えばボーナス支給日まで2ヶ月ある場合、60日間無利息を使えばボーナスで一括返済でき利息0円で済みます。

365日間と60日間は併用できません

ただし60日間無利息を選ぶと、365日間無利息は選択できません。どちらか一方のみ適用されるため、借入額と返済計画を考慮して選ぶ必要があります。

365日間無利息と60日間無利息のどちらが有利かは、借入額と返済期間によって異なります。以下の表で具体的なシミュレーションを比較してみましょう。

5万円以内の借入で1年以内に完済できるなら365日間無利息が有利です。5万円を超える借入で2ヶ月以内に完済できるなら60日間無利息が有利です。返済期間が長くなる場合は、5万円分の利息が長期間免除される365日間無利息の方が総利息負担を抑えられます。

無利息期間を最大限活用する返済戦略

無利息期間を最大限活用するには、計画的な返済戦略が不可欠です。期間内に完済できれば利息0円で済みますが、完済できない場合でもできるだけ元金を減らしておくことで、期間終了後の利息負担を軽減できます。

無利息期間中に完済するには、借入額と返済能力のバランスを事前に確認することが重要です。毎月の収入から生活費を差し引いた余剰資金を把握し、無利息期間内に完済できる金額だけ借入しましょう。

例えば30日間無利息で10万円を借りる場合、30日後に10万円を一括返済できる見込みがあるかを確認します。一括返済が難しい場合は、毎月の返済可能額を計算し、無利息期間内に完済できる借入額に調整します。

給料日やボーナス支給日を基準に返済計画を立てると、無理のない返済ができます。例えば給料日の1週間前に借入をして、給料日に一括返済すれば、無利息期間を無駄なく活用できます。

返済遅延すると無利息が取り消される場合あり

返済日を忘れないよう、カレンダーやスマホのリマインダーに登録しておくことも大切です。返済遅延すると無利息期間が取り消される場合があるため、確実に返済できる体制を整えましょう。

無利息期間内に完済できない場合でも、できるだけ多く返済しておくことで期間終了後の利息負担を軽減できます。元金が減れば日割りで発生する利息も減るため、余裕がある時に随時返済をするのが効果的です。

多くのカードローンでは随時返済(繰り上げ返済)が可能で、手数料もかかりません。毎月の最低返済額だけでなく、余裕がある月は多めに返済することで返済期間を短縮できます。

無利息期間終了後の金利を確認し、他社の低金利カードローンへの借り換えも検討しましょう。例えば消費者金融の年18.0%から銀行カードローンの年14.5%へ借り換えれば、年3.5%の金利差で利息負担を軽減できます。

借り換えを繰り返すと信用情報に影響します

ただし借り換えには審査があり、必ず通るとは限りません。また借り換えを繰り返すと信用情報に申込履歴が残り、審査に悪影響を及ぼす可能性があるため、慎重に判断しましょう。

借入額と返済期間によって利息負担がどのくらい変わるのか、具体的なシミュレーションを見てみましょう。以下は年18.0%の金利で元利均等返済をした場合の例です。

このシミュレーションから、返済期間が長くなるほど総利息額が大きくなることがわかります。無利息期間中にできるだけ多く返済しておくことで、期間終了後の利息負担を大幅に軽減できます。

無利息期間で気をつけたい5つの注意点

無利息期間は魅力的なサービスですが、いくつかの注意点を理解しておかないと損をする可能性があります。ここでは特に重要な5つのポイントを解説します。

無利息期間の開始日は「契約日翌日」と「借入日翌日」の2種類があり、これを間違えると無利息期間を無駄にしてしまいます。契約日翌日から始まるタイプは、契約後すぐに借入をしないと無利息期間が減ります。

例えばアコムで契約した場合、契約日翌日から30日間の無利息期間がスタートします。契約から1週間後に借入をすると、実質的な無利息期間は23日間になってしまいます。

一方プロミスは借入日翌日から無利息期間が始まるため、契約と借入のタイミングを気にする必要がありません。自分が選んだカードローンの無利息期間がいつから始まるのか、必ず確認しましょう。

追加借入分には通常金利が適用される場合がある

無利息期間中に追加で借入をした場合、その追加分も無利息になるかは会社によって異なります。多くの場合、初回借入分のみが無利息対象で、追加借入分には通常金利が適用されます。

例えば初回に10万円を借りて無利息期間中に追加で5万円借りた場合、追加の5万円には借入日から通常金利がかかります。無利息期間中だからといって何度借りても無利息とは限らないため、注意が必要です。

追加借入を検討する際は、公式サイトで無利息の適用範囲を確認するか、コールセンターに問い合わせて確認しましょう。

返済遅延すると無利息特典が取り消される

無利息期間中でも返済日は設定されており、返済遅延をすると無利息特典が取り消される場合があります。さらに遅延損害金が発生し、通常金利より高い年20.0%程度の金利がかかります。

返済日を忘れないよう、口座引き落としやスマホアプリのリマインダーを活用しましょう。返済日の前日には口座残高を確認し、残高不足にならないよう注意が必要です。

万が一返済が遅れそうな場合は、事前にコールセンターへ連絡して相談しましょう。返済日の変更や返済額の調整に応じてもらえる場合があります。

長期返済を予定している場合は最初から低金利のカードローンを選んだ方が総利息負担を抑えられる場合があります。無利息期間が終了すると通常金利が適用されるためです。

例えば30万円を24ヶ月で返済する場合、30日間無利息の消費者金融(年18.0%)と無利息なしの銀行カードローン(年14.5%)を比較してみましょう。消費者金融の総利息は約58,776円、銀行カードローンは約46,000円となり、銀行カードローンの方が約12,000円安くなります。

無利息期間があるからといって必ず得とは限らず、返済期間が長くなる場合は金利の低さを重視すべきです。借入前に返済シミュレーションを行い、総返済額を比較して判断しましょう。

カードローンの契約情報は信用情報機関に登録される

無利息期間を利用しても、カードローンの契約情報は信用情報機関に登録され、完済後5年間記録されるため、住宅ローンやクレジットカードの審査に影響する可能性があります。

複数社のカードローンを同時に申込むと「申込ブラック」として審査に悪影響を及ぼすため、短期間に複数社へ申込をするのは避けましょう。無利息期間を使い分けるために複数社を利用したい場合は、1社ずつ時間を空けて申込をすることが重要です。

信用情報は本人開示請求ができます。CIC、JICC、KSCの各信用情報機関に開示請求をすれば、自分の信用情報を確認できます。開示手数料はインターネット開示で500円〜1,000円程度です。

消費者金融と銀行の無利息サービスの違い

無利息期間は消費者金融に多く、銀行カードローンでは少ない傾向があります。これは金融業態の違いや規制の違いによるもので、それぞれにメリット・デメリットがあります。

消費者金融は総量規制により年収の3分の1を超える貸付ができないため、新規顧客の獲得競争が激しく、無利息期間を提供することで差別化を図っています。

出典:日本貸金業協会

最短18分〜20分で審査完了、即日融資が可能

消費者金融は審査スピードが速く、急な出費で今日中にお金が必要な方に適しています。

上限金利は年18.0%程度と銀行より高め

無利息期間が終了すると利息負担が大きくなるため、長期返済を予定している場合は注意が必要です。

銀行カードローンは総量規制の対象外で、年収の3分の1を超える貸付も可能なため、消費者金融ほど新規顧客獲得に力を入れる必要がありません。

下限金利が年1.5%〜2.0%程度と低金利

高額借入時の金利負担を抑えられます。長期返済を予定している場合は、無利息期間よりも低金利の方が総利息負担を抑えられる可能性があります。

警察庁データベース照会が義務付けられ即日融資不可

審査には最短でも翌営業日以降かかるため、急ぎの融資には向いていません。

出典:全国銀行協会

消費者金融と銀行カードローンの最も大きな違いは、総量規制の適用有無です。以下の表で違いを整理しましょう。

| 項目 | 消費者金融 | 銀行カードローン |

| 適用法律 | 貸金業法 | 銀行法 |

| 総量規制 | 対象(年収の3分の1まで) | 対象外 |

| 上限金利 | 年18.0%程度 | 年14.5%程度 |

| 審査スピード | 最短18分〜20分 | 数日〜1週間 |

| 即日融資 | 可能 | 不可 |

| 無利息期間 | 多い | 少ない |

銀行も自主規制を強化し、年収の2分の1程度を上限とする傾向

年収300万円の方が消費者金融から借入できるのは最大100万円までですが、銀行カードローンなら総量規制の対象外のため100万円を超える借入も可能です。ただし銀行も自主規制を強化しており、年収の2分の1程度を上限とする傾向があります。

出典:日本貸金業協会

無利息期間のあるカードローンは複数ありますが、借入目的や返済計画によって最適な選択肢は異なります。ここではケース別におすすめのカードローンを紹介します。

30日間無利息で給料日まで利息0円でつなげる

給料日の1週間前に生活費が足りなくなった場合、給料日に一括返済できる見込みがあるならプロミス、アコム、アイフルの初回最大30日間無利息が最適です。

特にプロミスは借入日翌日から無利息期間が始まるため、契約と借入のタイミングを気にせず利用できます。最短3分融資※お申込み時間や審査によりご希望に添えない場合がございます。で急ぎの場合にも対応でき、原則として在籍確認の電話もありません。

給料日に確実に返済できる体制を整えることが重要

給料日に確実に返済できるよう、給料日当日に口座引き落としまたは振込返済を設定しましょう。返済遅延すると無利息特典が取り消される可能性があるため注意が必要です。

60日間無利息でボーナスまで利息0円

ボーナス支給日まで2ヶ月ある場合、60日間無利息のレイクまたはファミペイローンが適しています。レイクはWeb申込で60日間無利息が選択でき、ファミペイローンは60日間無利息です。

ボーナスで一括返済できる金額だけ借入し、ボーナス支給日に完済すれば利息0円で済みます。ただし60日間を過ぎると通常金利が適用されるため、ボーナス支給日が確実に60日以内であることを確認しましょう。

万が一ボーナスが予定より遅れた場合や減額された場合に備えて、返済計画に余裕を持たせることも大切です。

2025年オリコン顧客満足度調査で初回利用部門1位

初めてカードローンを利用する方には、顧客満足度が高く審査に通りやすいアイフルがおすすめです。2025年オリコン顧客満足度調査で初回利用部門1位を獲得(※1)しており、初めての方でも安心して利用できます。

※1出典:オリコン顧客満足度調査 2025年

原則として在籍確認の電話はなく、公式データによると99.1(※2)の方が電話連絡なしで契約しています。WEB完結で郵送物もなく、家族や会社に知られずに借入できます。

※2出典:アイフル公式FAQ

最短18分で審査が完了し、即日融資も可能※お申込み時間や審査状況によりご希望にそえない場合があります。です。契約翌日から初回最大30日間無利息※お申込み時間や審査状況によりご希望にそえない場合があります。で、初回利用者には十分な期間と言えます。

同時申込は「申込ブラック」で審査に悪影響

複数社の無利息期間を使い分けたい場合は、信用情報への影響を考慮して1社ずつ時間を空けて申込をしましょう。同時に複数社へ申込をすると「申込ブラック」として審査に悪影響を及ぼすため注意が必要です。

複数社からの借入は多重債務のリスクがある

例えば最初にプロミスで初回最大30日間無利息を利用し、完済後6ヶ月以上経過してからアコムで再び初回最大30日間無利息を利用するという方法があります。ただし複数社からの借入は多重債務のリスクがあるため、返済能力を超えた借入は避けましょう。

何度でも無利息が使えるベルーナノーティスを選べば、1社で繰り返し無利息期間を利用できます。完済後3ヶ月経過すれば再び14日間無利息が適用されるため、複数社を使い分けるより信用情報への影響を抑えられます。

無利息期間のあるカードローンは、短期返済を予定している方にとって大きなメリットがあります。期間内に完済できれば利息0円で借入でき、急な出費に対応できます。

無利息期間は30日間から最長365日間まで各社で異なり、開始日も「契約日翌日」と「借入日翌日」の2種類があります。自分の借入計画に合ったタイプを選ぶことで、無利息期間を最大限活用できます。

レイクは最大365日間無利息で少額借入に適しており、プロミスは借入日翌日から無利息が始まるため使い勝手が良いと言えます。アコムは成約率を公開しており初めての方でも審査に通りやすく、アイフルは顧客満足度が高く安心して利用できます。

長期返済なら低金利カードローンを検討すべき

無利息期間が終了すると通常金利が適用されるため、長期返済を予定している場合は低金利のカードローンを選んだ方が総利息負担を抑えられる可能性があります。返済シミュレーションを活用し、総返済額を比較して判断しましょう。

無利息期間を利用する際は、開始日の確認、返済計画の立案、返済遅延の防止が重要です。返済能力を超えた借入は多重債務のリスクがあるため、必要な金額を計画的にご利用ください。

返済にお困りの方は消費生活センターや法テラスにご相談ください

なお、カードローンのご利用は計画的に行ってください。返済能力を超えた借入れは避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。詳しくは各カードローン会社の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!