5000円借りる方法3選|即日融資&知られない借り方【2026年最新】

急な出費で今すぐお金が必要になったとき、カードローンは頼りになる存在です。

しかし「どこで借りればいいのか」「金利が高すぎないか」「会社や家族にバレないか」と不安に感じる方も多いでしょう。

この記事では、初めてカードローンを利用する方に向けて、信頼できる5社を厳選して紹介します。

金利・審査スピード・プライバシー配慮など、選ぶべきポイントを分かりやすく解説しますので、自分に合った1社を見つけてください。

借入れは計画的に行い、無理のない返済計画を立てることが大切です

目次

カードローンとは?

カードローンとは、金融機関が提供する個人向けの無担保融資サービスです。クレジットカードのキャッシング枠とは異なり、融資専用のカードまたはアプリを使って、限度額の範囲内で何度でも借入・返済ができます。

住宅ローンや自動車ローンのように使い道が限定されず、生活費・医療費・冠婚葬祭など自由な目的で利用できるのが大きな特徴です。審査に通過すれば、ATMや振込で迅速に資金を受け取れるため、急な出費に対応しやすいというメリットがあります。

カードローンは「極度方式基本契約」と呼ばれる契約形態で、あらかじめ設定された利用限度額の範囲内で繰り返し借入・返済ができます。例えば限度額50万円の契約なら、10万円借りて5万円返済すれば、再び15万円まで借りられる仕組みです。

借入方法は主に3つあります。ATM(提携コンビニATM含む)でカードを使って現金を引き出す方法、銀行口座への振込融資、そしてスマホアプリで操作する方法です。返済も同様に、ATM入金・口座引落・振込・アプリ返済から選べます。

利息は借入残高に対して日割りで発生し、返済額は「元金+利息」の合計となります。毎月の最低返済額は借入残高に応じて変動する「残高スライド方式」が一般的で、早期返済すれば利息負担を減らせます。

カードローンは提供する金融機関により「消費者金融系」と「銀行系」に大きく分かれます。消費者金融はアコム・アイフル・プロミスなどの貸金業者が運営し、貸金業法の適用を受けます。一方、銀行カードローンは三菱UFJ銀行・楽天銀行などの銀行が提供し、銀行法が適用されます。

最も大きな違いは審査スピードと金利です。

消費者金融は最短18分~30分で審査完了、即日融資に対応

銀行カードローンは警察庁データベースへの照会が義務付けられているため、審査結果は最短でも翌営業日となり、即日融資はできません。

金利面では、消費者金融は年3.0%~18.0%程度が多く、銀行カードローンは年1.5%~14.5%程度と低めに設定されています。ただし初回契約では上限金利が適用されることが多いため、少額借入なら金利差は限定的です。また消費者金融には30日間の無利息期間があることが多く、短期返済なら実質的な利息負担はゼロになります。

総量規制とは、貸金業法で定められた「個人の借入総額を年収の3分の1までに制限する」ルールです。例えば年収300万円の方は、消費者金融からの借入合計が100万円を超えると新規借入ができません。

この規制は消費者金融・信販会社などの貸金業者が対象で、銀行カードローンは対象外です。ただし銀行も自主規制として年収の2分の1~3分の1程度を上限とする運用をしています。また住宅ローン・自動車ローン・おまとめローン(顧客に一方的有利な借換え)は総量規制の「除外」または「例外」貸付けに該当し、年収の3分の1を超えても借入可能です。

初めての方におすすめのカードローン会社5社

ここでは、初めてカードローンを利用する方に最適な5社を厳選して紹介します。金利・審査スピード・プライバシー配慮など、それぞれ異なる強みを持つ会社を選びました。自分の優先順位に合わせて比較検討してください。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

大手消費者金融の中で下限金利が年2.5%と最も低い

プロミスは高額借入時の金利負担を抑えやすい設定です。審査は最短3分で完了し、業界最速の融資スピードを誇ります。

無利息期間は「初回利用翌日から30日間」となっており、契約日ではなく実際に借入した日からカウントされます。このため、契約後すぐに借りなくても無利息期間を無駄にしません。

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円(※m2) ※m2:借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳(※m3)※m3:安定した定期収入があること(当社基準を満たすこと) |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込なら電話連絡・郵送物が一切なし

SMBCモビットは職場や家族に知られたくない方にとって、最もプライバシーに配慮した選択肢です。

三井住友銀行ATMの手数料が無料で、全国のコンビニATMでも利用できます。返済額のうち利息額に対してVポイントが貯まり(利息額200円につき1ポイント)、貯まったポイントは1ポイント=1円で返済に充てられます。

年3.0%~18.0%の金利で最大800万円まで借入可能です。無利息期間はありませんが、プライバシー重視の方には最適なカードローンです。

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月6日より金利を年2.4%~17.9%に引き下げ

アコムは大手消費者金融の中でも上限金利が低く、初回利用者にとって利息負担を抑えやすい選択肢です。

審査は最短20分で完了し、契約後すぐに振込融資またはアプリでの借入が可能です。原則として電話での在籍確認は行わず、書面確認で対応するため、職場に知られる心配がありません。契約翌日から30日間は金利0円で利用でき、短期返済なら利息負担ゼロで借りられます。

2025年11月の成約率は39.6%と公表されており、約4割の申込者が審査に通過している実績があります。初めてカードローンを利用する方でも安心して申し込める会社です。

出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2)※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則、原則なし ✓※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%の申込者が電話連絡なしで契約

アイフルは原則として電話での在籍確認を行わず、プライバシーを重視する方に最適です。WEB完結申込なら郵送物も届きません。

審査スピードは業界最速クラスの最短18分で、急ぎの融資にも対応できます。2026年オリコン顧客満足度調査では2年連続総合1位を獲得しており、利用者からの評価が高いことが特徴です。

契約翌日から30日間の無利息期間があり、短期間で返済できる見込みがあれば利息負担を抑えられます。年3.0%~18.0%の金利で、最大800万円まで借入可能です。

出典:アイフル公式FAQ 2025年1月1日~2月28日調査

出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

Web申込限定で60日間無利息または365日間無利息を選択可能

レイクは無利息期間の選択肢が豊富で、借入額や返済計画に応じて最適なプランを選べます。初回利用・Web申込・契約額50万円以上・契約後59日以内に収入証明書提出の条件を満たせば、業界最長の365日間無利息(借入額全額が対象)が適用されます。

審査結果は最短15秒で画面に表示され、Web融資なら最短15分で借入可能です。原則として電話での在籍確認は行わず、同意なしでは実施しないため安心です。

年4.5%~18.0%の金利で、最大500万円まで借入できます。無利息期間を最大限活用したい方におすすめの会社です。

カードローンを選ぶ際は、金利だけでなく審査スピード・無利息期間・プライバシー配慮・返済方法など、複数の要素を総合的に比較することが大切です。ここでは、自分に合ったカードローンを見極めるための5つのポイントを解説します。

カードローンの金利は「年〇%~〇%」と幅を持って表示されています。例えば「年3.0%~18.0%」の場合、3.0%は下限金利、18.0%は上限金利です。

初回契約では上限金利が適用されることが多い

上限金利を重点的に比較しましょう。

利息制限法により、借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が金利の上限です。この上限を超える利息は無効となります。

例えば30万円を年17.8%で24回払いで返済する場合、月々の返済額は約14,949円、総返済額は約358,776円となります。金利が1%違うだけで総返済額に数千円~数万円の差が出るため、できるだけ低金利の会社を選ぶことが重要です。

消費者金融は最短18分~30分で審査が完了し、即日融資に対応しています。一方、銀行カードローンは警察庁データベースへの照会が義務付けられているため、審査結果は最短でも翌営業日です。

即日融資を受けるには、平日14時までに申込を完了し、必要書類を提出する必要があります。審査通過後、振込融資またはアプリでの借入が可能になります。土日祝日でも審査は行われますが、振込融資は銀行営業時間内に限られるため、提携ATMやアプリでの借入が中心です。

多くの消費者金融では、初回契約者向けに30日間の無利息期間を提供しています。ただし「契約日翌日から30日間」と「初回借入日翌日から30日間」では、実質的な無利息期間が異なります。

例えばプロミスは初回借入日翌日から30日間なので、契約後すぐに借りなくても無利息期間を無駄にしません。一方、アコムやアイフルは契約日翌日から30日間のため、契約後すぐに借入する方が有利です。

レイクはWeb申込限定で60日間または365日間無利息を選択可能

短期間で完済できる見込みがあれば、無利息期間を最大限活用して利息負担をゼロにできます。

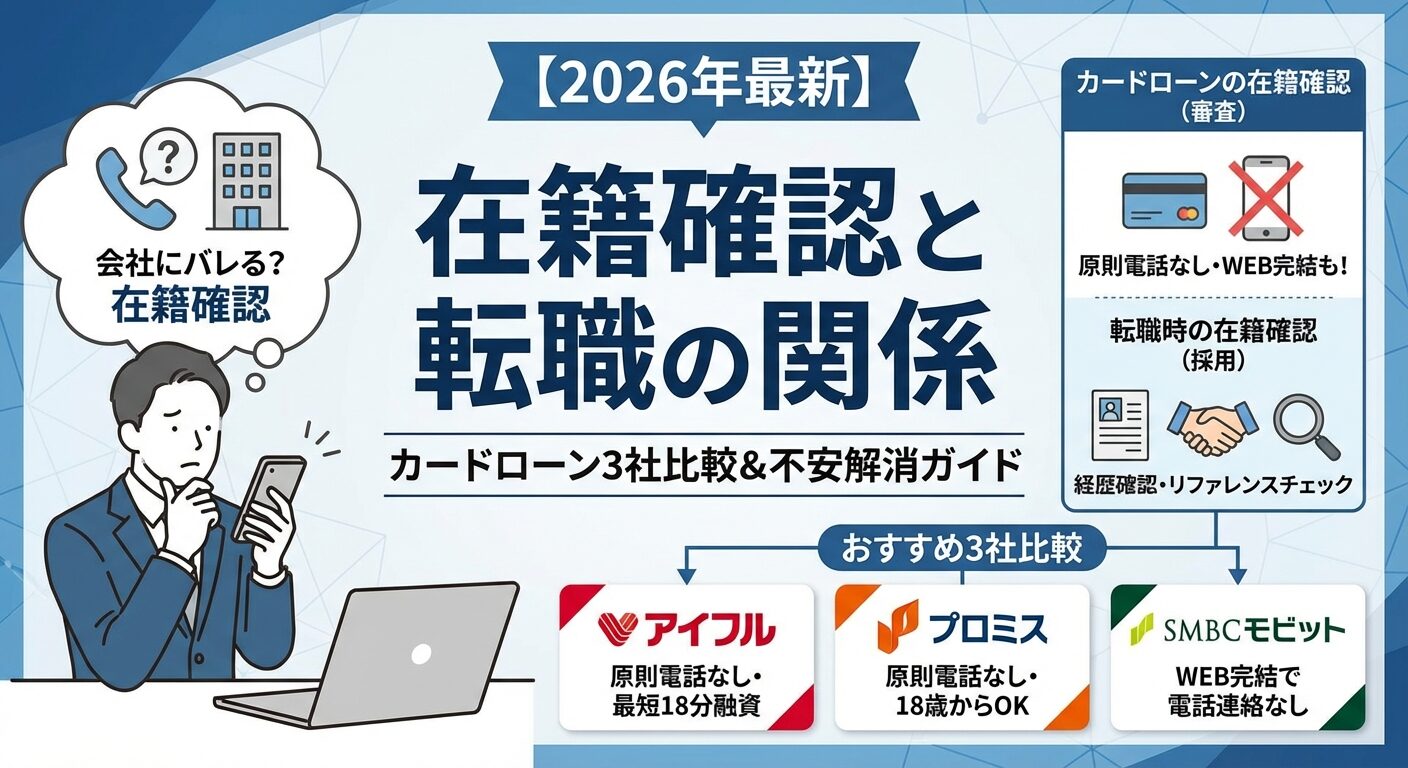

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。従来は電話で行われることが多かったのですが、現在は多くのカードローン会社が「原則電話なし」としています。

アイフルは99.1%、プロミスは98%の申込者が電話連絡なしで契約しており、書面確認(雇用契約書・給与明細など)で代替されています。SMBCモビットはWEB完結申込なら電話連絡が一切ありません。

WEB完結・カードレス契約を選択すれば郵送物も届きません

職場や家族に知られたくない方は、在籍確認・郵送物の有無を事前に確認しましょう。

カードローンの返済方法は、口座引落・ATM入金・振込・アプリ返済などがあります。口座引落は返済忘れを防げますが、ATM返済は好きなタイミングで繰上返済できるメリットがあります。

提携ATMの利用手数料は、1万円以下110円、1万円超220円が一般的です。SMBCモビットは三井住友銀行ATMが手数料無料、プロミスは三井住友銀行ATMが無料です。頻繁にATMを利用する方は、手数料無料の提携ATMがあるかを確認しましょう。

繰上返済・一括返済の手数料も重要です。多くのカードローンでは繰上返済手数料は無料ですが、一部の銀行カードローンでは手数料がかかる場合があります。

目的別おすすめカードローン

カードローンを選ぶ際は、自分の状況や優先順位に合わせて最適な会社を選ぶことが大切です。ここでは、目的別におすすめのカードローンを紹介します。

即日融資を希望するなら消費者金融一択

銀行カードローンは警察庁データベースへの照会が義務付けられているため、審査結果は最短でも翌営業日となり、即日融資はできません。

最も早いのはプロミスで、最短3分で審査完了・即日融資が可能です。次いでアイフルが最短18分、アコムが最短20分となっています。即日融資を受けるには、平日14時までに申込を完了し、本人確認書類を提出する必要があります。

審査通過後は振込融資またはアプリでの借入ができます。土日祝日でも審査は行われますが、振込融資は銀行営業時間内に限られるため、提携ATMやアプリでの借入が中心です。急ぎの方は、申込前に必要書類を準備しておくとスムーズです。

低金利を重視するなら、銀行カードローンがおすすめです。消費者金融の上限金利が年18.0%前後なのに対し、銀行カードローンは年14.5%前後と低めに設定されています。

初回契約では上限金利が適用されることが多い

少額借入なら金利差は限定的です。例えば10万円を1年間借りた場合、年18.0%なら総利息額は約10,016円、年14.5%なら約8,000円となり、差額は約2,000円です。

消費者金融でも、プロミスは下限金利が年2.5%と低く、高額借入時の金利負担を抑えやすい設定です。アコムも2026年1月6日より金利を引き下げ、年2.4%~17.9%で提供しています。借入額が100万円を超える場合は、利息制限法により上限金利が年15%となるため、消費者金融でも銀行並みの金利で借りられます。

在籍確認の電話を避けたいなら、アイフル・プロミス・SMBCモビットがおすすめです。アイフルは99.1%、プロミスは98%の申込者が電話連絡なしで契約しており、書面確認で代替されています。

SMBCモビットはWEB完結申込を選択すれば、電話連絡が一切ありません。ただしWEB完結には、三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれかの口座が必要です。

在籍確認が必要な場合でも、会社名ではなく個人名で電話がかかってくるため、カードローンの申込だと気づかれにくい配慮がされています。どうしても電話を避けたい場合は、申込時に相談すれば書面確認に変更できることもあります。

おまとめローンは総量規制の「例外貸付け」に該当

複数社からの借入を一本化したい場合は、おまとめローン専用プランがある会社を選びましょう。年収の3分の1を超えても借入可能です。

アイフルには「おまとめMAX」「かりかえMAX」があり、複数の借入を一本化して金利負担を減らせます。プロミスにも「おまとめローン」があり、年6.3%~17.8%で提供されています。

借換え前後の返済総額を必ずシミュレーション

金利が下がっても返済期間が長くなれば、総返済額が増える可能性があります。例えば50万円を年15.0%で36回払いで返済する場合、月々の返済額は約17,333円、総返済額は約623,988円となります。月々の返済額を減らすことと、総返済額を減らすことは別の目標であることを理解しておきましょう。

カードローンの申込から借入までの流れ

カードローンの申込から借入までの流れを理解しておけば、スムーズに手続きを進められます。ここでは、一般的な申込の流れを5つのステップで解説します。

カードローンの申込方法は、WEB・電話・自動契約機・店頭窓口の4つがあります。最も便利なのはWEB申込で、24時間365日いつでも申込でき、スマホだけで手続きが完結します。

WEB申込の流れは、公式サイトから必要事項を入力し、本人確認書類をアップロードするだけです。審査結果はメールまたはアプリで通知され、契約もオンラインで完了します。

急ぎの場合はWEB申込後にフリーダイヤルに電話して「急いでいる」と伝えると優先的に審査してもらえることがあります

自動契約機を利用すれば、その場でカードを受け取れるため、郵送を待たずにATMで借入できます。

カードローンの申込には、本人確認書類が必ず必要です。運転免許証・マイナンバーカード・パスポートのいずれかを用意しましょう。現住所と書類の住所が異なる場合は、公共料金の領収書などの補助書類が必要です。

借入額が50万円を超える場合、または他社借入と合算して100万円を超える場合に収入証明書が必要

源泉徴収票・給与明細(直近2~3ヶ月分)・確定申告書・所得証明書のいずれかを提出します。

自営業者や個人事業主の場合は、確定申告書の控えが収入証明書として使えます。書類を事前に準備しておけば、審査時間を短縮できます。

申込後、カードローン会社は信用情報機関(CIC・JICC・KSC)に照会し、過去の借入履歴や返済状況を確認します。年収・勤続年数・他社借入状況などを総合的に判断し、融資可否と限度額を決定します。

在籍確認は、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。現在は多くのカードローン会社が「原則電話なし」としており、給与明細や雇用契約書で代替しています。電話が必要な場合でも、会社名ではなく個人名でかかってくるため、カードローンの申込だと気づかれにくい配慮がされています。

審査結果はメール・電話・アプリで通知されます。審査に通過すれば、契約手続きに進みます。

審査通過後、契約内容を確認して同意すれば契約完了です。WEB完結なら、契約書類はPDFでダウンロードでき、郵送物は届きません。カードレス契約を選択すれば、カードの発行もなく、アプリだけで借入・返済ができます。

カードを発行する場合は、郵送または自動契約機での受取を選べます。郵送の場合は1週間程度かかりますが、自動契約機ならその場で受け取れます。

契約内容(金利・限度額・返済日・返済方法)は必ず確認

不明点があれば契約前にカスタマーサポートに問い合わせましょう。

契約完了後、すぐに借入できます。借入方法は主に3つです。振込融資は、指定した銀行口座に振り込んでもらう方法で、平日14時までなら即日振込が可能です。土日祝日や夜間でも、一部の銀行は即時振込に対応しています。

ATM借入は、提携ATM(コンビニATM・銀行ATM)でカードを使って現金を引き出す方法です。24時間365日利用でき、急な出費にも対応できます。ただし手数料がかかる場合があるため、事前に確認しましょう。

アプリ借入は、スマホアプリで操作して振込融資を依頼する方法です。カードレス契約でも利用でき、セブン銀行ATM・ローソン銀行ATMならアプリだけで現金を引き出せます。自分のライフスタイルに合わせて、最も便利な借入方法を選びましょう。

カードローンの返済方法

カードローンは借りた後の返済計画が最も重要

返済方法の種類を理解し、自分に合った返済プランを立てることで、無理なく完済できます。

カードローンの返済方式は主に2つあります。残高スライド元利定額返済方式は、借入残高に応じて毎月の返済額が変動する方式です。例えば残高10万円なら月4,000円、残高50万円なら月13,000円といった具合に、残高が減るにつれて返済額も減ります。

元利均等返済方式は、毎月の返済額が一定で、元金と利息の内訳が変動する方式です。返済計画が立てやすく、家計管理がしやすいメリットがあります。

残高スライド方式は月々の負担が軽い反面、返済期間が長引きやすい

余裕があるときは繰上返済を活用しましょう。

カードローンの返済計画を立てる際は、必ず返済シミュレーションを行いましょう

例えば30万円を年17.8%で24回払いで返済する場合、月々の返済額は約14,949円、総返済額は約358,776円となります。総利息額は約58,776円で、借入額の約20%に相当します。

同じ30万円でも、返済期間を12ヶ月に短縮すれば、月々の返済額は増えますが総利息額は減ります。一方、返済期間を36ヶ月に延ばせば月々の負担は軽くなりますが、総利息額は増えます。

多くのカードローン会社は公式サイトに返済シミュレーターを用意しています。借入前に必ずシミュレーションを行い、無理のない返済計画を立てましょう。

繰上返済とは、毎月の返済額に加えて追加で返済することです。繰上返済した分は全額元金に充当されるため、利息負担を大幅に減らせます。例えば10万円を年18.0%で12回払いで返済する場合、総利息額は約10,016円ですが、6ヶ月目に5万円を繰上返済すれば、総利息額を約半分に減らせます。

一括返済は、残高を全額返済することです。ボーナスや臨時収入があったときに一括返済すれば、それ以降の利息が発生しません。多くのカードローンでは繰上返済・一括返済の手数料は無料ですが、一部の銀行カードローンでは手数料がかかる場合があります。

無利息期間中に一括返済すれば、利息負担ゼロで借りられます

短期間で返済できる見込みがあれば、積極的に繰上返済を活用しましょう。

カードローン利用で気をつけたい5つのこと

カードローンは便利な反面、使い方を誤ると返済困難に陥るリスクがあります。ここでは、カードローン利用時に気をつけたい5つのポイントを解説します。

カードローンは限度額の範囲内で何度でも借入できるため、借りすぎに注意が必要です。複数社から借入すると多重債務に陥る危険があります。

総量規制により、消費者金融からの借入は年収の3分の1までに制限されていますが、銀行カードローンは対象外です。自分の返済能力を超えた借入をしないよう、借入前に必ず返済シミュレーションを行いましょう。

毎月の返済額が手取り収入の20%を超える場合は借りすぎのサイン

返済が苦しくなったら、早めに相談窓口に連絡しましょう。

返済が遅れると、信用情報機関に「延滞」として記録されます。61日以上または3ヶ月以上の延滞は「異動情報」として登録され、ブラックリストに載った状態となります。

異動情報が登録されると5年間新規ローンが組めなくなります

また遅延損害金(年20%程度)が発生し、返済負担がさらに重くなります。

返済が遅れそうな場合は、必ずカードローン会社に連絡しましょう。事前に相談すれば、返済日の変更や一時的な返済猶予に応じてもらえることがあります。

総量規制により、消費者金融からの借入総額が年収の3分の1を超える場合、新規借入はできません。例えば年収300万円の方は、消費者金融からの借入合計が100万円を超えると新規借入が制限されます。

総量規制オーバーで借りられない場合は、銀行カードローン(総量規制対象外)を検討するか、おまとめローンで既存借入を一本化する方法があります。ただし銀行カードローンも自主規制として年収の2分の1~3分の1程度を上限としているため、必ず借りられるわけではありません。

総量規制に引っかかった場合は返済計画を見直すことが先決

カードローン会社は、申込情報を見て「この人は複数社に申し込んでいる=お金に困っている」と判断し、審査を厳しくする傾向があります。審査に落ちた場合でも、6ヶ月以上空けてから再申込しましょう。

1ヶ月に3社以上申し込むと申込ブラックとみなされるリスクが高まります

まずは1社に絞って申し込み、審査結果を待ちましょう。

貸金業を営むには、財務局長または都道府県知事の登録が必要です。登録番号が表示されていない業者はヤミ金融の可能性が高く、絶対に利用してはいけません。

出典:金融庁

「審査なし」「ブラックOK」「即日融資確実」は闇金の特徴です

ヤミ金融は出資法の上限金利(年20%)を大幅に超える違法な利息を請求します。また「給与ファクタリング」「後払い現金化」「SNS個人間融資」は実質的なヤミ金融として注意喚起されています。

登録貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。少しでも怪しいと感じたら、消費生活センター(188)や警察(#9110)に相談しましょう。

カードローンの審査

カードローンの審査では、年収・勤続年数・他社借入状況などが総合的に判断されます。審査基準を理解し、事前に準備することで通過率を高められます。

カードローンの審査では年収・勤続年数・他社借入・信用情報・申込内容が総合的に判断されます。

他社借入を減らし、申込金額を必要最小限にすることで審査通過率が高まります。

借入件数が3社以上ある場合は、審査に不利になります。申込金額は必要最小限にとどめましょう。高額の限度額を希望すると、審査が厳しくなります。初回は10万円~30万円程度の少額から始め、利用実績を積んでから増額申請する方が現実的です。

信用情報に不安がある場合は事前に開示請求を行いましょう

CIC・JICC・KSCの3機関に開示請求すれば、自分の信用情報を確認できます。誤った情報が登録されている場合は、訂正請求ができます。

審査に落ちた場合、カードローン会社は理由を教えてくれません。一般的には年収不足・他社借入過多・信用情報の問題のいずれかが原因です。

審査に落ちた後すぐに別の会社に申し込むと申込ブラックのリスクがあります

最低でも6ヶ月以上空けてから再申込しましょう。その間に、他社借入を減らす・勤続年数を伸ばす・信用情報の事故情報が消えるのを待つなど、審査に有利な状況を整えることが大切です。

どうしても審査に通らない場合は、公的支援制度(生活福祉資金貸付制度など)や、家族・知人からの借入を検討しましょう。ヤミ金融には絶対に手を出さないでください。

カードローンと信用情報

カードローンの利用履歴は信用情報機関に記録され、将来の住宅ローンやマイカーローンの審査に影響します。長期的なライフプランを考慮して、カードローンを利用しましょう。

信用情報機関は個人の借入・返済履歴を管理する機関です。日本には3つの信用情報機関があり、CIC(株式会社シー・アイ・シー)は主にクレジットカード会社・信販会社が加盟、JICC(株式会社日本信用情報機構)は消費者金融が加盟、KSC(全国銀行個人信用情報センター)は銀行が加盟しています。

登録される情報は、契約情報(借入額・限度額・契約日)、借入残高・返済状況、申込情報(照会日・照会会社)、事故情報(延滞・債務整理・自己破産)です。契約情報は完済後5年間、事故情報は解消後5年間保有されます。

延滞すると事故情報として記録され将来のローン審査に悪影響を与えます

住宅ローンの審査では、カードローンの利用履歴が必ずチェックされます。カードローンの借入残高があると住宅ローンの借入可能額が減る可能性があります。

返済負担率とは、年収に占める年間返済額の割合です。多くの金融機関では、返済負担率が30%~35%以内であることを条件としています。カードローンの返済額も含めて計算されるため、借入残高が多いと住宅ローンの審査に不利です。

住宅ローンを組む予定がある場合はカードローンを完済してから申し込むことをおすすめします

完済後も契約が残っていると、限度額分を借入しているとみなされることがあるため、不要な契約は解約しましょう。

自分の信用情報を確認したい場合は、CIC・JICC・KSCの3機関に開示請求ができます。CICはインターネット(500円)・郵送(1,500円)で請求可能、JICCはスマホアプリ(1,000円)・郵送(1,000円)で請求可能、KSCはインターネット(1,000円)・郵送(1,124円~)で請求可能です。

開示結果で「異動」の記載がある場合、長期延滞等の事故情報が登録されています。誤った情報が登録されている場合は、信用情報機関に訂正請求ができます。

住宅ローンやマイカーローンの申込前に自分の信用情報を確認しておくと安心です

返済が難しくなったときの相談先

返済が困難になった場合、一人で抱え込まずに早めに相談することが大切です。公的な相談窓口や支援制度を活用しましょう。

日本貸金業協会は借入れに関する相談を無料で受け付けています。返済計画の見直し・債務整理の方法・多重債務の解決策などについて、専門の相談員がアドバイスしてくれます。

相談は電話・メール・面談で受け付けており匿名でも相談可能です

カードローン会社との交渉が難しい場合、協会が仲介して返済条件の変更を依頼してくれることもあります。

法テラスは収入・資産が一定基準以下の方に無料法律相談を提供しています。同一問題について3回まで相談でき、弁護士・司法書士費用の立替制度もあります。立替金の返済は月5,000円~10,000円で、生活保護受給者は返済が猶予・免除される場合があります。

消費者ホットライン(188)に電話すれば最寄りの消費生活センターにつながります

消費生活センターは、全国の自治体に設置されている相談窓口で、借入トラブル・ヤミ金融被害・悪質商法などの相談を受け付けています。

返済が困難な場合、債務整理を検討しましょう。債務整理には任意整理・個人再生・自己破産の3つがあります。

任意整理は、弁護士・司法書士が債権者と交渉し、利息のカットや返済期間の延長を行う方法です。裁判所を通さないため手続きが簡単で、費用も比較的安価です。ただし元金は減らないため、ある程度の返済能力が必要です。

個人再生は、裁判所に申し立てて借金を大幅に減額(最大5分の1程度)し、3~5年で返済する方法です。住宅ローンがある場合、マイホームを残したまま債務整理できるメリットがあります。

自己破産は借金を全額免除してもらう方法ですが一定以上の財産は処分されます

債務整理の方法は、借入額・収入・財産状況により異なるため、弁護士・司法書士に相談して最適な方法を選びましょう。

カードローンの審査では、年収・勤続年数・雇用形態・他社借入状況・信用情報が総合的に判断されます。年収が高いほど有利ですが、金額よりも安定性が重視されます。正社員・公務員は有利で、パート・アルバイト・自営業は不利になる傾向があります。

勤続年数は1年以上が望ましく、3ヶ月未満は審査に不利です。他社借入が多いと返済能力が低いとみなされ、総量規制により年収の3分の1を超えると新規借入はできません。過去の延滞・債務整理・自己破産などの事故情報があると、審査に通りにくくなります。

多くのカードローン会社は「原則電話なし」としており、書面確認で代替しています。アイフルは99.1%、プロミスは98%の申込者が電話連絡なしで契約しています。SMBCモビットはWEB完結申込なら電話連絡が一切ありません。

ただし審査の過程で電話確認が必要と判断された場合は、電話がかかってくることがあります。その場合でも、会社名ではなく個人名でかかってくるため、カードローンの申込だと気づかれにくい配慮がされています。

消費者金融なら即日融資が可能です。プロミスは最短3分、アイフルは最短18分、アコムは最短20分で審査が完了し、契約後すぐに振込融資またはアプリでの借入ができます。

ただし即日融資を受けるには、平日14時までに申込を完了し、本人確認書類を提出する必要があります。土日祝日でも審査は行われますが、振込融資は銀行営業時間内に限られるため、提携ATMやアプリでの借入が中心です。銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資はできません。

無利息期間は、短期間で完済できる見込みがある場合に最大限活用できます。例えば給料日前の一時的な資金不足を補う場合、30日以内に返済すれば利息負担ゼロで借りられます。

プロミスは初回利用翌日から30日間なので、契約後すぐに借りなくても無利息期間を無駄にしません。レイクはWeb申込限定で60日間無利息、または契約額50万円以上で365日間無利息を選べます。無利息期間中に一括返済すれば、実質的に無料で借りられます。

消費者金融からの借入総額が年収の3分の1を超える場合、新規借入はできません。ただし銀行カードローンは総量規制の対象外なので、理論上は借入可能です。また顧客に一方的に有利な借換え(おまとめローン)は総量規制の「例外貸付け」に該当し、年収の3分の1を超えても借入できます。

ただし銀行カードローンも自主規制として年収の2分の1~3分の1程度を上限としているため、必ず借りられるわけではありません。総量規制に引っかかった場合は、借入を増やすのではなく、返済計画を見直すことが先決です。

複数社から借入すること自体は違法ではありませんが、返済負担が重くなり多重債務に陥るリスクがあります。借入件数が3社以上になると、新規審査に通りにくくなります。

複数社から借入している場合は、おまとめローンで一本化することを検討しましょう。おまとめローンは総量規制の「例外貸付け」に該当し、年収の3分の1を超えても借入可能です。金利を下げて返済負担を軽減できる可能性があります。

カードローンの利用履歴は信用情報機関に記録され、住宅ローンの審査でチェックされます。カードローンの借入残高があると、返済負担率が高いと判断され、住宅ローンの借入可能額が減る可能性があります。

住宅ローンを組む予定がある場合は、カードローンを完済してから申し込むことをおすすめします。完済後も契約が残っていると、限度額分を借入しているとみなされることがあるため、不要な契約は解約しましょう。

返済が遅れると、遅延損害金(年20%程度)が発生し、返済負担がさらに重くなります。61日以上または3ヶ月以上の延滞は「異動情報」として信用情報機関に記録され、新規のクレジットカード発行・ローン審査が5年間できなくなります。

返済が遅れそうな場合は、必ずカードローン会社に連絡しましょう。事前に相談すれば、返済日の変更や一時的な返済猶予に応じてもらえることがあります。一人で抱え込まず、早めに相談することが大切です。

カードローンは、急な出費や一時的な資金不足に対応できる便利なサービスです。消費者金融は即日融資・無利息期間・在籍確認なしなど、初めての方でも利用しやすい特徴があります。一方、銀行カードローンは低金利ですが、即日融資には対応していません。

カードローンを選ぶ際は、金利・審査スピード・無利息期間・在籍確認の有無・返済方法の柔軟性を比較し、自分の優先順位に合った会社を選びましょう。アコムは金利引き下げで上限金利が年17.9%と低く、アイフルは原則在籍確認なしでプライバシーに配慮、プロミスは最短3分融資で急ぎの方に最適、レイクは最長365日間無利息で短期返済に有利、SMBCモビットはWEB完結で電話・郵送物なしと、それぞれ異なる強みがあります。

返済計画を立てる際は必ず返済シミュレーションを行いましょう

無理のない返済額を設定し、無利息期間を活用すれば、短期返済で利息負担をゼロにできます。繰上返済・一括返済を積極的に活用し、早期完済を目指すことが大切です。

カードローンの利用履歴は信用情報機関に記録され将来のローン審査に影響します

延滞すると事故情報として記録され、5年間新規ローンが組めなくなるため、返済は必ず期日を守りましょう。返済が困難になった場合は、日本貸金業協会・法テラス・消費生活センターなどの公的相談窓口を活用し、早めに対処することが重要です。

ご利用は計画的に。返済能力を超えた借入れは避けましょう

返済にお困りの方は、消費生活センター(188)や法テラスにご相談ください。カードローンは正しく使えば、生活を支える頼もしい味方になります。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!