5,000万円を変動金利4.0%、20年返済で借りた場合の返済額

年金だけの収入で生活していると、医療費や冠婚葬祭など急な出費に対応できないことがあります。

そんなとき「年金受給者でもカードローンは借りられるの?」と不安に思う方も多いでしょう。

結論から言うと、年金受給者でもカードローンでお金を借りることは可能です。

ただし、金融機関によって年齢制限や収入条件が異なるため、自分に合ったカードローンを選ぶことが重要です。

本記事では、年金受給者が利用できるカードローン7選と、審査に通るためのコツ、必要書類について詳しく解説します。

年金収入のみでも申込可能なカードローンや、70歳以上でも借りられる金融機関を紹介しますので、ぜひ参考にしてください。

目次

年金受給者でもカードローンは借りられる

年金受給者がカードローンを利用できるかどうかは、多くの方が気にされるポイントです。

まず結論として、年金受給者でもカードローンでお金を借りることは可能です。ただし、すべてのカードローンが年金受給者を受け入れているわけではなく、金融機関によって申込条件が大きく異なります。

特に年齢制限と収入条件の2点が重要な審査基準となります。

年金受給者が利用できるカードローンは、大きく分けて3つのタイプがあります。

それぞれの特徴を理解して、自分に合ったものを選びましょう。

年金収入のみで申込可能なカードローン

年金以外の収入も必要なカードローン

銀行系カードローン

年金受給者であっても、通常の審査が行われます。

審査では、年齢・収入・他社借入状況・信用情報などが総合的にチェックされます。給与収入がある人と同じように、返済能力があるかどうかが厳しく審査されるため、条件を満たさない場合は審査に通らないこともあります。

「審査なし」「誰でも借りられる」といった宣伝をしている業者は、違法なヤミ金融の可能性が高いため、絶対に利用しないでください。

以前は、独立行政法人福祉医療機構が運営する「年金担保貸付制度」という制度がありました。

これは年金を担保にしてお金を借りられる公的な制度でしたが、2022年3月末をもって新規受付を終了しています。

年金受給者向けカードローン7選【2026年最新】

ここからは、年金受給者が実際に申込できるカードローンを7つ厳選して紹介します。

年齢制限や収入条件、金利などを比較しながら、自分に合ったカードローンを見つけてください。

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

レイクは、年金収入のみでも申込できる数少ない大手消費者金融です。

多くの大手消費者金融が年金以外の収入を求める中、レイクは年金証書・年金振込通知書・公的年金等の源泉徴収票のいずれか一点を提出すれば申込が可能です。

最大の特徴は、業界最長クラスの無利息期間です。Web申込で50万円以上を借りて収入証明書を提出すると、365日間無利息が適用されます。

また、Web申込で50万円未満なら60日間無利息、5万円までなら180日間無利息と、借入額に応じて選択できる点も魅力です。

最短15秒で審査結果が表示され、Webなら最短15分で融資を受けられます。申込可能年齢は20歳から70歳までです。

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

ベルーナノーティスは、80歳まで申込できる貴重なカードローンです。

申込者の76.9%(※1)が60歳以上(2024年4月末時点の公式データ)であり、高齢者への融資実績が豊富な点が大きな特徴です。

年金収入のみでも申込可能で、通販ベルーナの利用実績や支払状況も審査に反映されます。ベルーナグループを長年利用している方は、審査で優遇される可能性があります。

14日間の無利息期間は、初回利用時だけでなく、完済後3ヶ月以上経過してから再度借入する場合にも何度でも適用されます。

月々の返済額は2,000円からと少額で、高齢者でも無理なく返済できる設計になっています。女性オペレーター専用フリーコールや郵送・店舗での申込にも対応しており、ネットが苦手な高齢者でも安心して利用できます。

※1出典:ベールナノーティスカードローンのご案内

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

三菱UFJ銀行カードローン「バンクイック」は、メガバンクが提供する安心感が最大の魅力です。

原則安定した収入のある方が対象で、三菱UFJ銀行の口座を持っていなくても利用できます。

上限金利は年14.6%と、消費者金融の年18.0%程度と比べて低く設定されているため、返済負担を抑えられます。提携ATMの利用手数料が無料で、全国のコンビニATMでいつでも借入・返済ができる点も便利です。

ただし、申込可能年齢が満65歳未満と制限されているため、65歳から年金受給を開始した方は対象外となります。主に60歳から64歳までに年金を繰り上げ受給している方が対象です。

また、融資スピードは最短翌営業日となり、即日融資には対応していません。

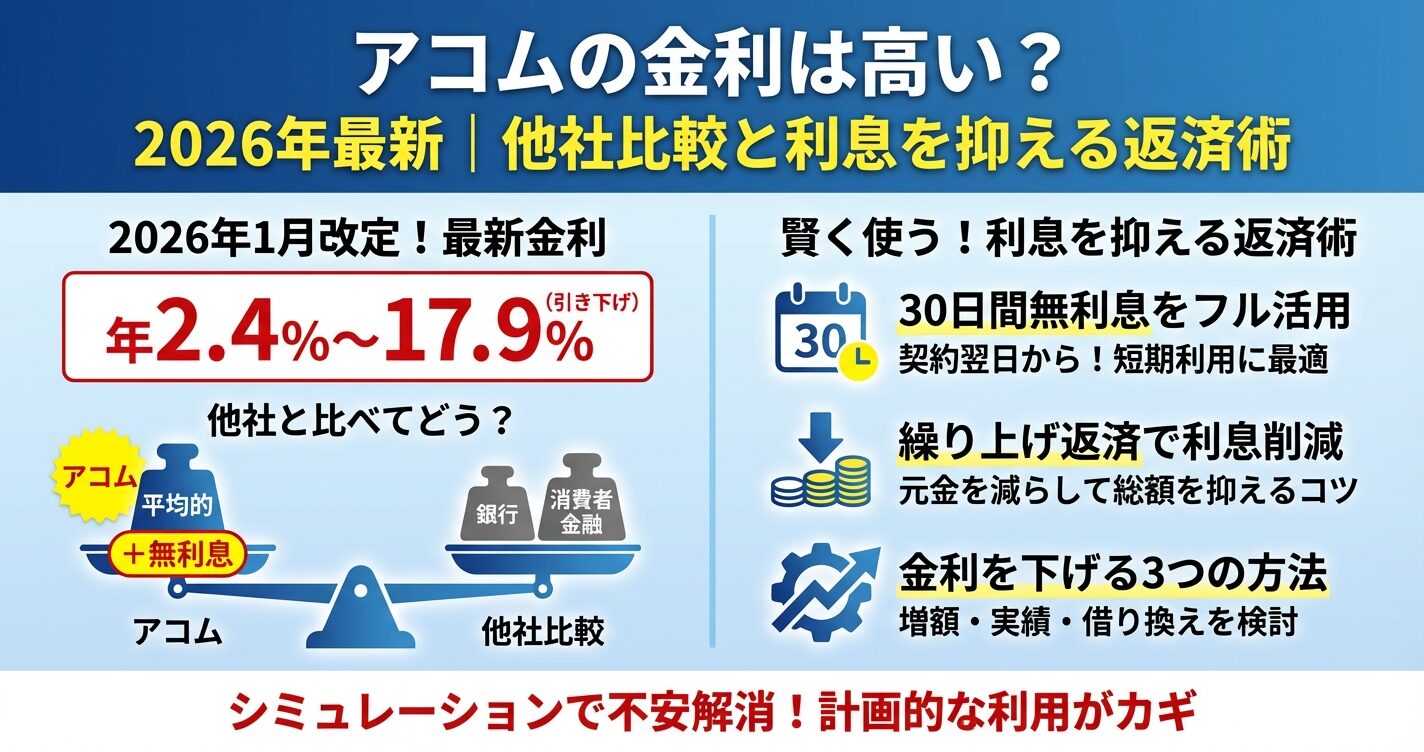

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

アコムは、業界最大手の消費者金融として192万件以上の利用実績(アコムデータブック2026年3月期 第二四半期決算)を持ち、初めてカードローンを利用する方にも安心感があります。

ただし、アコムの申込条件は「年金以外に安定した収入と返済能力を有する方」となっており、年金収入のみでは申込できません。パートやアルバイト、自営業などで年金以外の収入がある方が対象です。

最短20分(※a)で融資が受けられ、振込融資なら24時間最短10秒(※金融機関により異なります)で口座に入金されます。契約翌日から30日間の無利息期間があり、短期間で返済できる場合は利息負担を抑えられます。

原則として電話での在籍確認はなく、書面での確認に対応しています。

上限年齢について: アコムの公式サイトでは申込条件を「20歳以上」とのみ記載しており、上限年齢は明示されていません。詳細については公式サイトまたはお客様相談窓口で最新情報をご確認ください。

PR:アコム

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

プロミスは、最短3分で融資を受けられる(※1)スピーディーな対応が魅力。

申込可能年齢は18歳から74歳までと幅広くお申し込みできます。(※2)

金利は年2.5%〜18.0%で大手消費者金融の中では一般的な水準です。無利息期間は初回利用翌日から最大30日間適用されるため、契約日ではなく実際に借入した日から起算される点が他社と異なります。

ただし、アコムと同様に年金以外の安定収入が必須条件となっており、年金収入のみでは申込できません。

原則として電話での在籍確認はなく、98%が電話以外の方法で完了(プロミス公式HP FAQ)しています。Web完結申込を選択すれば、原則、郵送物なしで契約できます。

PR:プロミス

※1:お申込時間や審査によりご希望に添えない場合がございます。

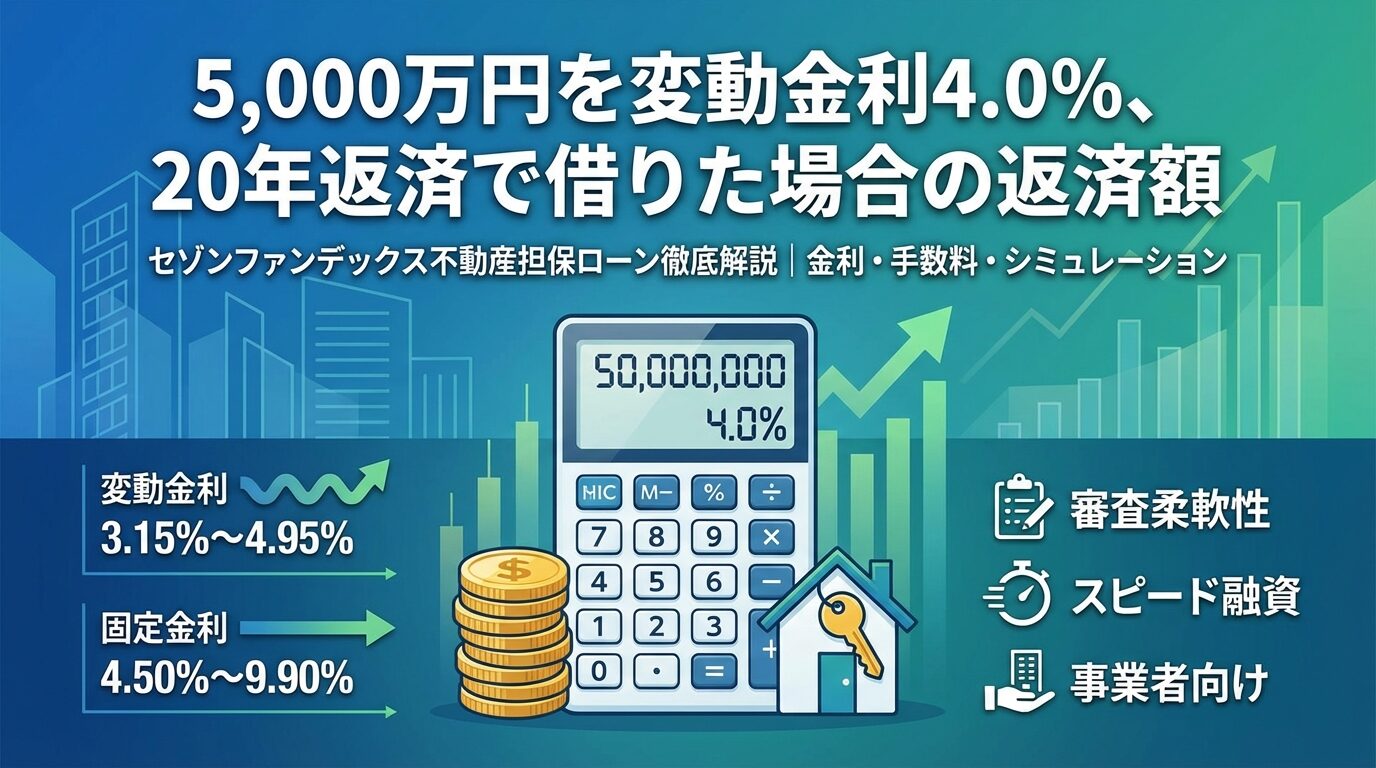

| セゾンファンデックスの基本情報 | |

| 実質年率 | 6.5-17.8% |

| 限度額 | 1〜100万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

セゾンファンデックスは、セゾングループが提供するカードローンで、80歳まで申込できる貴重な選択肢です。

年金収入のみでも申込可能で、高齢者に特化したサービス設計が特徴です。

上限金利は年17.8%と消費者金融としては比較的低めに設定されています。平日12時までに申込み、当日13時までに手続きが完了すれば、15時までに振込融資が受けられます。

返済方法は、毎月1回の通常返済に加えて、2ヶ月に1回返済するプランも選択できます。年金支給が2ヶ月に1回の方にとって、返済計画が立てやすい仕組みです。

コンビニ・銀行ATMで利用でき、全国15万台以上のCD・ATMが利用可能です。

出典: auじぶん銀行公式サイト

| auじぶん銀行の基本情報 | |

| 実質年率 | 1.48-17.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短1時間(審査) |

| 申込年齢 | 満20歳以上70歳未満 |

| 在籍確認 | 電話確認あり(個人名可) |

| 郵送物 | 明細郵送なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

auじぶん銀行カードローンは、KDDIの100%子会社が運営するネット銀行のカードローンです。

申込可能年齢は20歳から70歳までで、年金受給者でも申込できます。

au ID保有者は最大年0.5%の金利優遇が受けられ、実質年率は年1.48%〜17.5%となります。借り換えコースなら最大年12.5%とさらに低金利で利用できるため、既存の借入を一本化したい方にもおすすめです。

最短1時間で審査結果が回答され、全国のコンビニATMで365日利用できます。月々の返済額は1,000円からと少額で、年金生活者でも無理なく返済できます。

利用明細の郵送がないため、家族に知られずに利用したい方にも適しています。

年金受給者がカードローン審査に通るための3つのコツ

年金受給者がカードローンの審査に通過するには、いくつかの重要なポイントを押さえておく必要があります。

ここでは、審査通過率を高めるための具体的なコツを解説します。

カードローンの年齢制限は、申込時だけでなく利用期間中も適用されます。

例えば、68歳の方が69歳以下を利用条件とするカードローンを契約した場合、利用できるのは1年間のみです。70歳になると利用枠が余っていても追加融資は受けられなくなります。

多くのカードローンでは、申込可能年齢を69歳までに設定しており、70歳以上でも利用できる商品は中小消費者金融に限られます。ベルーナノーティスやセゾンファンデックスのように80歳まで申込できるカードローンは非常に貴重です。

年齢制限を超えると、新規借入や追加融資が打ち切られる可能性があるため、事前に年齢制限や申込条件を確認することが重要です。長期間利用したい場合は、年齢上限が高いカードローンを選びましょう。

年金受給者がカードローンに申込む際は、本人確認書類に加えて、年金受給額を証明できる書類の提出が必要です。

以下の書類を事前に準備しておくとスムーズです。

カードローンの審査では、信用情報機関(CIC・JICC・KSC)に登録されている情報が照会されます。

過去の借入状況や返済履歴、延滞情報などが記録されており、これらの情報が審査に大きく影響します。

信用情報に「異動」の記載がある場合、長期延滞や債務整理などの事故情報が登録されているため、審査に通過することは非常に困難です。

申込情報は照会日から6ヶ月間保有されるため、複数社への同時申込は信用情報に影響する可能性があります。

自分の信用情報は、各信用情報機関に開示請求することで確認できます。CICはインターネットで500円、JICCはスマホアプリまたは郵送で1,000円、KSCはインターネットで1,000円で開示請求が可能です。

審査が不安な方は、事前に信用情報を確認しておくことをおすすめします。

年金受給者がカードローンを利用する際の注意点

年金受給者がカードローンを利用する際には、いくつかの重要な注意点があります。

契約前に必ず確認しておきましょう。

カードローンの年齢制限に達すると、新規借入や追加融資が受けられなくなります。

例えば、69歳までが利用条件のカードローンで68歳から利用を始めた場合、70歳になった時点で追加借入はできなくなり、返済専用となります。

一部のカードローンでは、年齢制限到達時に一括返済を求められるケースもあるため、契約前に約款をよく確認することが重要です。

長期間の利用を検討している場合は、年齢上限が高いカードローンを選ぶか、年齢制限到達後の対応について事前に確認しておきましょう。

カードローンの契約者が死亡した場合、残債は相続財産として扱われ、配偶者や子どもなどの相続人が返済義務を負います。

相続人が契約者の死亡を金融機関に伏せていても、金融機関は役所で住民票の確認ができるため、いずれ発覚します。

一部の銀行カードローンでは、団体信用生命保険(団信)に加入できる商品もあります。団信に加入していれば、契約者が死亡した際にローン残高がゼロになるため、家族に負担をかけずに済みます。

ただし、団信の保険料は金利に上乗せされるか、別途支払う必要があります。計画的に利用することが大切です。

家族に心配をかけたくない場合は、借入額を最小限に抑え、返済計画を明確にしておきましょう。

年金収入のみで生活している場合、返済計画は特に慎重に立てる必要があります。

年金支給額から生活費を差し引いた残りで、無理なく返済できる金額を借りることが重要です。

例えば、年金月額15万円で生活費が12万円の場合、返済に充てられる金額は月3万円程度が上限です。この場合、月々の返済額が2万円以内に収まるように借入額を調整することをおすすめします。

多くのカードローンでは、返済シミュレーションツールが用意されています。借入前に必ずシミュレーションを行い、月々の返済額と総利息を確認してから申込みましょう。

返済が困難になった場合は、早めに金融機関に相談することが大切です。

年金受給者が利用できるカードローン以外の選択肢

カードローンの審査に通らなかった場合や、より低金利で借りたい場合は、カードローン以外の選択肢も検討しましょう。

ここでは、年金受給者が利用できる代替手段を紹介します。

生活福祉資金貸付制度は、低所得者や高齢者、障がい者の生活を経済的に支援するための公的融資制度です。

都道府県社会福祉協議会が実施しており、年金受給者も利用できます。

高齢者世帯(65歳以上の高齢者が属する世帯)が対象で、生活支援費として月15万円以内(単身世帯)または月20万円以内(2人以上世帯)を借りることができます。連帯保証人を立てる場合は無利子、立てない場合でも年1.5%と非常に低金利です。

ただし、審査に時間がかかり、融資まで早くても5日程度、通常は1〜2週間程度かかります。急ぎでお金が必要な場合には向いていませんが、低金利で借りたい方には有力な選択肢です。

市区町村社会福祉協議会に相談して申込みできます。

リバースモーゲージは、持ち家を担保にして融資を受ける制度です。

契約者が死亡した際に不動産を売却して返済するため、生存中は利息のみの返済で済みます。

自宅に住み続けながら資金を調達できる点が大きなメリットですが、不動産の評価額によって借入可能額が変動します。

また、同居する家族がいる場合や相続人がいる場合は、全員の同意が必要となるため、事前に家族と相談することが重要です。

金融機関によっては、年齢制限や対象エリアが限定されているケースもあります。リバースモーゲージを検討する場合は、複数の金融機関で条件を比較することをおすすめします。

年金を受け取っている銀行や信用金庫に直接相談することも有効な方法です。

長年取引がある金融機関であれば、年金受給者向けのシニアローンや、個別の相談に応じてくれる可能性があります。

地方銀行や信用金庫の中には、高齢者向けに特化したローン商品を提供しているところもあります。金利が低めに設定されていることが多く、対面で相談できる安心感もあります。

まずは年金振込先の金融機関に問い合わせて、年金受給者向けのローン商品があるか確認してみましょう。取引実績があることで、審査に有利に働く可能性もあります。

年金受給者を狙った違法業者に注意

年金受給者を狙った違法な貸金業者(ヤミ金融)による被害が増えています。

ここでは、違法業者の見分け方と注意すべきポイントを解説します。

年金を担保にした貸付は、法律で禁止されています。「年金を担保にお金を貸します」「年金手帳を預けてください」といった宣伝をしている業者は、すべて違法なヤミ金融です。

このような違法業者を利用すると、法外な金利を請求されたり、年金を全額搾取されたりする危険があります。絶対に利用しないでください。

貸金業を営むには、財務局長または都道府県知事の登録が必要です。

正規の貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。

登録貸金業者であれば、必ず「○○財務局長(△)第×××××号」または「○○県知事(△)第×××××号」という登録番号を持っています。この番号が公式サイトや広告に記載されているか確認しましょう。

登録番号が記載されていない業者や、架空の登録番号を使用している業者は、違法なヤミ金融です。少しでも怪しいと感じたら、金融庁の検索サービスで登録状況を確認してください。

違法な貸金業者の被害にあった場合や、カードローンの返済に困った場合は、専門の相談窓口に相談しましょう。

一人で悩まず、早めに相談することが重要です。

年金受給者でもカードローンは利用可能ですが、金融機関によって年齢制限や収入条件が異なります。

年金収入のみで申込できるカードローンは限られているため、自分の状況に合ったものを選ぶことが重要です。

審査に通るためには、年齢条件の確認・必要書類の準備・信用情報のチェックが欠かせません。また、年齢制限到達後は追加借入ができなくなることや、契約者死亡時に相続人が返済義務を負うことも理解しておきましょう。

カードローンの審査に通らなかった場合は、生活福祉資金貸付制度やリバースモーゲージなどの代替手段も検討してください。

年金を担保にした貸付は違法ですので、そのような宣伝をする業者には絶対に関わらないようにしましょう。

カードローンのご利用は計画的に。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!