株式投資の勉強方法とは?初心者向け学習ロードマップ【2026年】

野村證券で投資をしているけれど、振込手数料が毎月かさんで困っていませんか。

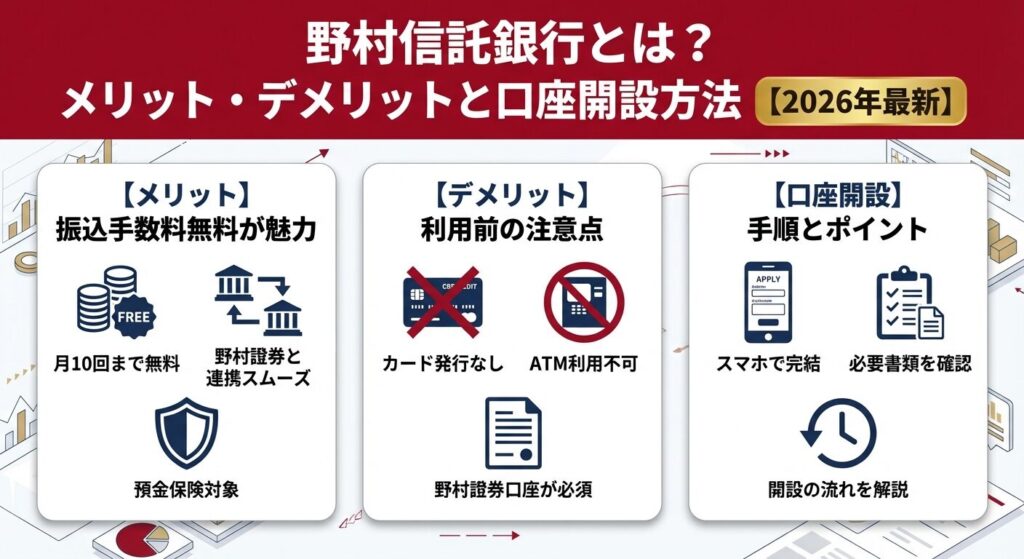

野村信託銀行なら、野村證券との連携で資金移動がスムーズになり、振込手数料も月10回まで無料になります。

ただし通帳やキャッシュカードが発行されず、ATMも使えないという独特な仕組みがあるため、事前に特徴を理解しておくことが大切です。

この記事では、野村信託銀行の基本情報からメリット・デメリット、口座開設方法、活用シーンまで詳しく解説します。

野村證券ユーザーの方や、振込手数料を節約したい方はぜひ参考にしてください。

楽天ポイントで投資デビュー。

普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

野村信託銀行とは

野村信託銀行は、野村ホールディングスグループに属する信託銀行です。野村證券の口座を持っている方を対象に、銀行サービスを提供しています。

一般的な銀行とは異なり、通帳やキャッシュカードの発行がなく、インターネットバンキングのみで取引を行う点が特徴です。

野村信託銀行は、1993年8月に設立され、同年10月に営業を開始した信託銀行で、野村グループの一員として金融サービスを提供しています。信託銀行としての機能を持ちながら、野村證券との連携に特化したサービス設計が特徴です。

主なサービスは、普通預金・定期預金・証券担保ローン(野村Webローン)の3つです。野村證券の口座を持っている方であれば、追加で口座を開設でき、野村ホームバンキングというインターネットバンキングで管理します。

野村信託銀行は、野村證券の口座保有者向けのサービスとして位置づけられています。野村證券の口座がないと、野村信託銀行の口座を開設することはできません。

この2つの口座は「野村ホームバンキング」という共通のシステムで管理されており、証券口座と銀行口座の間で資金を自由に移動できます。振込や入出金の操作も、すべてこのシステム上で完結します。

信託銀行とは、銀行業務に加えて信託業務(財産の管理・運用・承継)を行う金融機関です。野村信託銀行も信託銀行として、預金保険制度の対象となっており、万が一の際には1,000万円までの元本とその利息が保護されます。

他の信託銀行(三井住友信託銀行、三菱UFJ信託銀行など)と比べると、野村信託銀行は野村證券ユーザー向けに特化しており、相続関連サービスや不動産仲介といった幅広い信託業務は限定的です。

野村信託銀行の5つのメリット

野村信託銀行の最大の魅力は、振込手数料が月10回まで無料になることです。野村證券との連携もスムーズで、資産管理の効率化にもつながります。

ここでは、野村信託銀行を利用する5つのメリットを詳しく解説します。

振込手数料無料の魅力

野村信託銀行の最大のメリットは、他行への振込手数料が月10回まで無料になることです。一般的な銀行では、他行への振込に1回あたり200円〜400円程度の手数料がかかるため、月に数回振込をする方にとっては大きな節約になります。

たとえば月5回の振込をする場合、年間で約12,000円〜24,000円の手数料を節約できる計算です。家賃や仕送り、クレジットカードの引き落とし口座への入金など、定期的に振込が発生する方にとっては非常に魅力的なサービスです。

楽天銀行とSBI新生銀行への振込は月2回までとなっている点には注意が必要です。

野村信託銀行の口座と野村證券の口座は、野村ホームバンキングで一元管理されています。証券口座と銀行口座の間で資金を移動する際、手数料がかからず、リアルタイムで反映されます。

投資資金と生活資金を明確に分けて管理したい方や、証券口座の余剰資金を銀行口座に移して振込に使いたい方にとって、この連携機能は非常に便利です。他の銀行を経由する必要がなく、手間と時間を大幅に削減できます。

野村信託銀行では、普通預金に加えて定期預金も利用できます。定期預金は元本保証の商品であり、預金保険制度の対象となるため、万が一の際にも1,000万円までの元本とその利息が保護されます。

野村信託銀行の定期預金金利は他のネット銀行と比べて低めに設定されています。金利の高さを重視する場合は、他の銀行の定期預金と比較検討することをおすすめします。

野村Webローンは、野村證券で保有している有価証券を担保にして資金を借りられるサービスです。証券を売却せずに資金調達ができるため、長期保有を前提とした投資戦略を崩さずに済みます。

借入金利は変動金利で、担保となる証券の評価額に応じて借入可能額が決まります。急な資金需要が発生した際に、証券を手放さずに対応できる点が大きなメリットです。

証券価値が下落した場合には追加担保を求められる可能性があるため、リスクを理解した上で利用することが重要です。

野村信託銀行は預金保険制度の対象金融機関です。万が一、野村信託銀行が破綻した場合でも、1,000万円までの元本とその利息が預金保険機構によって保護されます。

1,000万円を超える預金については保護の対象外となるため、大きな金額を預ける場合は複数の金融機関に分散することをおすすめします。

野村信託銀行の4つのデメリット

野村信託銀行には多くのメリットがある一方で、通帳やキャッシュカードが発行されないなど、独特なデメリットもあります。

利用を検討する際には、これらのデメリットを事前に理解しておくことが大切です。

野村信託銀行の口座を開設するには、事前に野村證券の口座を持っている必要があります。野村證券の口座がない場合は、まず証券口座を開設してから、信託銀行の口座を開設する流れになります。

野村證券を利用する予定がない方にとっては、口座開設のハードルが高く感じられるかもしれません。また、野村證券を解約すると野村信託銀行の口座も利用できなくなる可能性があるため、長期的な利用を前提に検討する必要があります。

野村信託銀行では、通帳やキャッシュカードが一切発行されません。すべての取引は野村ホームバンキング(インターネットバンキング)を通じて行います。

紙の通帳で残高を確認したい方や、キャッシュカードで現金を引き出したい方にとっては不便に感じられるでしょう。取引履歴や残高はオンラインで確認できますが、紙の記録を残したい場合は自分で印刷する必要があります。

キャッシュカードが発行されないため、ATMで現金を引き出すことができません。野村信託銀行の口座から現金を手にするには、一度野村證券の口座に資金を移し、そこから他の銀行口座に振り込んで引き出すという手順が必要です。

急に現金が必要になった場合には、この手順が手間に感じられるかもしれません。日常的に現金を使う機会が多い方は、他の銀行口座と併用することをおすすめします。

野村信託銀行の定期預金金利は、他のネット銀行と比較すると低めに設定されています。金利の高さを重視する場合は、他の銀行の定期預金を検討した方が有利です。

野村信託銀行の定期預金は、あくまで野村證券との連携や振込手数料無料といった付加価値を重視する方向けのサービスと考えるとよいでしょう。

野村信託銀行の口座開設方法

野村信託銀行の口座開設は、野村證券の口座を持っているかどうかで手順が異なります。

ここでは、口座開設の条件と具体的な手順を詳しく解説します。

野村信託銀行の口座を開設するには、以下の条件を満たす必要があります。

野村證券の口座を持っていない場合は、まず証券口座を開設する必要があります。野村證券の口座開設には、本人確認書類(運転免許証、マイナンバーカードなど)とマイナンバーが必要です。

野村證券の口座を既に持っている場合、野村信託銀行の口座開設は比較的簡単です。以下の手順で進めます。

野村證券の口座情報がそのまま活用されるため、追加の本人確認書類の提出は基本的に不要です。審査が完了すると、野村ホームバンキング上で野村信託銀行の口座が利用できるようになります。

野村證券の口座を持っていない場合は、まず野村證券の口座を開設してから、野村信託銀行の口座を開設します。

野村證券の口座開設には、本人確認とマイナンバーの提出が必須です。オンライン申込であれば、スピード口座開設を利用することで最短当日で口座が開設されます。

野村信託銀行の振込手数料

野村信託銀行の振込手数料無料サービスは、他行への振込が多い方にとって大きなメリットです。

ここでは、振込手数料無料の詳細と、効率的な使い方を解説します。

野村信託銀行では、他行への振込手数料が月10回まで無料です。振込金額に上限はなく、1回の振込で数万円でも数十万円でも手数料は無料になります。

この無料回数は、毎月1日にリセットされます。たとえば、ある月に5回しか振込をしなかった場合でも、残りの5回を翌月に繰り越すことはできません。

楽天銀行とSBI新生銀行への振込は、月2回までが無料となります。この2つの銀行への振込回数は、他行への振込回数(月10回)とは別にカウントされます。

たとえば、楽天銀行に2回、他の銀行に10回振込をした場合、合計12回の振込がすべて無料になります。楽天銀行やSBI新生銀行を頻繁に利用する方は、この制限を考慮して計画的に振込を行うとよいでしょう。

月10回の無料回数を超えた場合、11回目以降の振込には1回あたり165円(税込)の手数料が発生します。

無料回数を効率的に使うためには、振込の優先順位をつけておくことが大切です。たとえば、家賃や仕送りなど定期的な振込を優先し、それ以外の振込は他の銀行を利用するといった工夫が有効です。

振込手数料無料の恩恵を最大限に活用するには、以下のような使い方がおすすめです。

月10回という回数は、一般的な個人の振込ニーズを十分にカバーできる水準です。計画的に利用すれば、年間で数万円の手数料を節約できます。

野村Webローンとは

野村Webローンは、野村證券で保有している有価証券を担保にして資金を借りられるサービスです。

証券を売却せずに資金調達ができる一方で、証券価値が下落した場合のリスクもあります。ここでは、野村Webローンの仕組みとリスクを詳しく解説します。

野村Webローンは、野村證券で保有している株式や投資信託などの有価証券を担保にして、資金を借りられるローンサービスです。証券を売却せずに資金調達ができるため、長期保有を前提とした投資戦略を維持したまま、一時的な資金需要に対応できます。

借入可能額は、担保となる有価証券の評価額に応じて決まります。株式の場合は評価額の50%、投資信託の場合は60%が借入可能額の目安です。

野村Webローンの借入金利は変動金利で、市場金利の動向に応じて定期的に見直されます。具体的な金利は、野村信託銀行の公式サイトで確認できます。

借入可能額は、担保となる有価証券の種類と評価額によって異なります。たとえば、評価額1,000万円の株式を担保にする場合、借入可能額は500万円となります。借入期間は原則として1年以内ですが、条件を満たせば更新も可能です。契約は6ヶ月ごとの自動更新となり、更新時には審査が行われます。

野村Webローンの最大のリスクは、担保となる有価証券の価値が下落した場合、追加担保を求められる可能性があることです。たとえば、株価が大きく下落し、担保価値が借入額を下回った場合、不足分を補うために追加の証券や現金を差し入れる必要があります。

追加担保に応じられない場合、野村證券が担保証券を売却して借入金を回収することになります。このため、株価が急落するような相場環境では、意図しないタイミングで証券を手放すことになるリスクがあります。

証券担保ローンは、証券価値の変動リスクを伴う商品です。利用する際には、担保証券の価格動向を常に確認し、リスク管理を徹底することが重要です。

野村Webローンを利用する際には、以下の点に注意してください。

証券担保ローンは、一時的な資金需要に対応する便利なサービスですが、リスクを十分に理解した上で利用することが大切です。

野村信託銀行と他の信託銀行を比較

野村信託銀行は、野村證券ユーザー向けに特化した信託銀行です。他の信託銀行と比較すると、どのような違いがあるのでしょうか。

ここでは、三井住友信託銀行と三菱UFJ信託銀行との比較を通じて、野村信託銀行の特徴を明らかにします。

三井住友信託銀行は、信託銀行として幅広いサービスを提供しています。個人向けには、普通預金・定期預金に加えて、住宅ローン、遺言信託、遺産整理、不動産仲介など、多岐にわたるサービスを展開しています。

野村信託銀行と比較すると、三井住友信託銀行は独立した銀行として機能しており、証券会社の口座がなくても利用できます。また、店舗網も充実しており、対面での相談が可能です。

一方、野村信託銀行は野村證券ユーザー向けに特化しており、振込手数料無料や証券担保ローンなど、証券投資と連携したサービスが強みです。

三菱UFJ信託銀行も、三井住友信託銀行と同様に幅広いサービスを提供する信託銀行です。住宅ローン、遺言信託、資産承継サービス、不動産仲介など、信託銀行ならではの総合的なサービスが特徴です。

野村信託銀行と比較すると、三菱UFJ信託銀行は証券会社との連携を前提としておらず、単独で銀行サービスを利用できます。また、店舗での相談や手続きも可能です。

野村信託銀行は、野村證券ユーザー向けのシンプルなサービス設計が特徴であり、相続や不動産といった複雑なサービスよりも、日常的な資金管理と証券投資の連携に重点を置いています。

信託銀行を選ぶ際には、自分のニーズに合ったサービスを提供しているかを確認することが大切です。

野村證券ユーザーであれば、野村信託銀行を活用することで、振込手数料の節約と証券投資の効率化が実現できます。一方、相続対策や不動産関連のサービスを重視する場合は、三井住友信託銀行や三菱UFJ信託銀行の方が適しているでしょう。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年5月時点

野村信託銀行の活用シーン

野村信託銀行は、野村證券ユーザーにとって非常に便利なサービスですが、すべての人に適しているわけではありません。

ここでは、野村信託銀行がどのような人におすすめなのか、具体的な活用シーンを紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約550万口座 |

| 取引手数料 | 現物取引:152円~78,571円 信用取引:1注文あたり524円 |

| 投資信託 | 約900本 |

| ミニ株(単元未満株) | 対応(まめ株) ※詳細不明 |

| NISA対応 | 対応(つみたて投資枠・成長投資枠)※現物取引のみ |

| 外国株 | 4カ国 米国株:約850銘柄※現物取引のみ |

| IPO取扱実績 | 年間46銘柄(2024年実績) |

| IPO主幹事件数 | 年間16社(2024年実績) |

| ポイントサービス | 野村ポイント※現物取引のみ |

| 口座開設スピード | 最短5営業日 |

| 取引ツール(PC) | Webアプリ |

| スマホアプリ | Webアプリ |

野村證券で株式や投資信託を保有している方にとって、野村信託銀行は最も相性の良い銀行です。証券口座と銀行口座を一元管理でき、資金移動もスムーズに行えます。

投資資金と生活資金を明確に分けて管理したい方や、証券口座の余剰資金を効率的に活用したい方にとって、野村信託銀行は理想的な選択肢です。野村ホームバンキングで証券と銀行の両方を管理できるため、複数のシステムを使い分ける手間が省けます。

毎月複数回の振込を行っている方にとって、野村信託銀行の振込手数料無料サービスは大きな魅力です。家賃や仕送り、クレジットカードの引き落とし口座への入金など、定期的な振込が発生する方は、年間で数万円の手数料を節約できます。

月10回という無料回数は、一般的な個人の振込ニーズを十分にカバーできる水準です。振込手数料を気にせずに資金を移動できるため、資金管理の自由度が高まります。

野村證券で長期保有を前提とした株式や投資信託を保有している方で、一時的な資金需要が発生した場合、野村Webローンは有効な選択肢です。証券を売却せずに資金調達ができるため、投資戦略を維持したまま資金を確保できます。

証券価値が下落した場合のリスクを十分に理解し、追加担保に備えて余裕資金を確保しておくことが重要です。証券担保ローンは、リスク管理を徹底できる方に適したサービスです。

よくある質問(Q&A)

野村信託銀行の利用に関して、よくある質問とその回答をまとめました。

野村證券の口座を解約すると、野村信託銀行の口座も利用できなくなる可能性があります。野村信託銀行は野村證券の口座保有者向けのサービスであるため、証券口座の解約前に信託銀行の口座を解約するか、資金を他の銀行に移しておく必要があります。

詳細は野村信託銀行のカスタマーサポートに確認することをおすすめします。

野村信託銀行の口座を解約する場合は、野村ホームバンキングから手続きを行うか、カスタマーサポートに連絡して解約手続きを進めます。解約前に、口座残高をゼロにしておく必要があります。

解約手続きには数日かかる場合があるため、余裕を持って手続きを進めることをおすすめします。

野村信託銀行の住所変更は、野村ホームバンキングから手続きが可能です。野村證券の口座情報と連動しているため、証券口座の住所を変更すれば、信託銀行の住所も自動的に更新されます。

引っ越しの際には、早めに住所変更の手続きを行い、郵送物が正しく届くようにしておきましょう。

野村信託銀行では通帳が発行されませんが、野村ホームバンキングで取引履歴や残高をいつでも確認できます。紙の記録が必要な場合は、取引履歴を印刷することも可能です。

通帳がないことに不安を感じる方もいるかもしれませんが、オンラインでの管理に慣れれば、むしろ便利に感じられるでしょう。

野村信託銀行の口座から現金を引き出すには、一度野村證券の口座に資金を移し、そこから他の銀行口座に振り込んで引き出す必要があります。この手順が手間に感じられる場合は、他の銀行口座と併用することをおすすめします。

日常的に現金を使う機会が多い方は、野村信託銀行を振込専用の口座として活用し、現金の引き出しは他の銀行を利用するとよいでしょう。

野村信託銀行は、相続関連サービスについては限定的です。遺言信託や遺産整理といった本格的な相続サービスを求める場合は、三井住友信託銀行や三菱UFJ信託銀行の方が適しています。

野村信託銀行は、日常的な資金管理と証券投資の連携に特化したサービス設計となっています。

野村信託銀行は、野村證券ユーザー向けに特化した信託銀行であり、振込手数料が月10回まで無料になることが最大の魅力です。野村證券との資金連携がスムーズで、証券担保ローンも利用できるため、投資と資金管理を一元化したい方にとって非常に便利なサービスです。

一方で、通帳やキャッシュカードが発行されず、ATMも利用できないという独特な仕組みがあるため、現金を頻繁に引き出す方には不向きです。また、野村證券の口座がないと利用できないため、証券投資を行わない方にとってはハードルが高いでしょう。

野村信託銀行を選ぶべき人は、野村證券で投資をしており、振込手数料を節約したい方、証券担保ローンを活用したい方です。他の信託銀行と比較しながら、自分のニーズに合ったサービスを選ぶことが大切です。

なお、投資には元本割れのリスクがあります。証券担保ローンは証券価値下落時に追加担保を求められる可能性があります。最終的な判断はご自身の責任で行ってください。詳しくは野村信託銀行・野村證券の公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!