ETFとは何?初心者向けに仕組みから始め方まで解説【2026年】

NISAで国債投資を始めたいと考えているけれど、個人向け国債が買えるのか分からず困っていませんか。

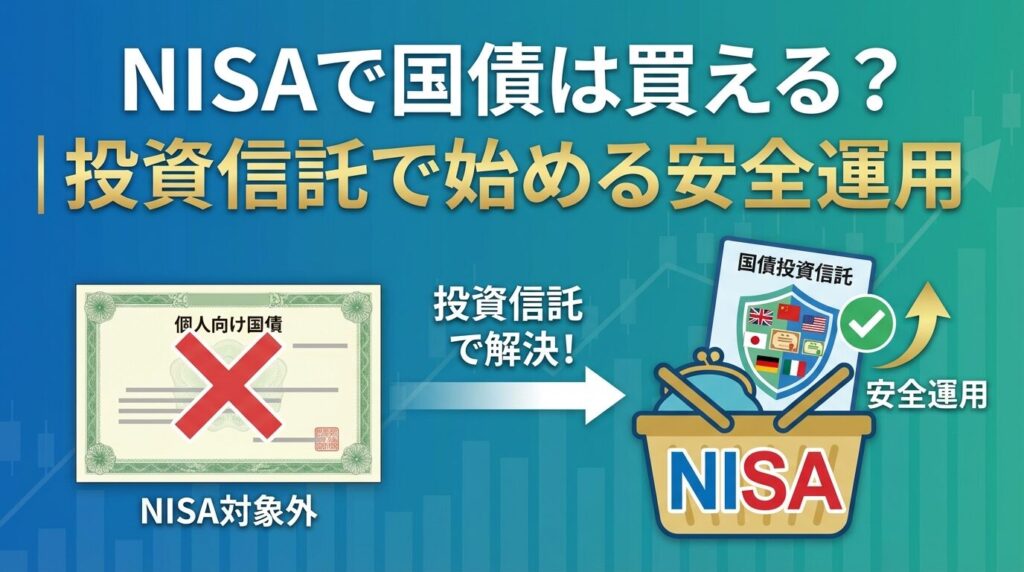

結論から言うと、個人向け国債はNISAの対象外です。

ただし、国債に投資する投資信託やETFを活用すれば、NISA口座で国債投資を行うことができます。

この記事では、NISAで国債投資する具体的な方法、おすすめの投資信託、個人向け国債との違い、そして注意すべきリスクまで、初心者にも分かりやすく解説します。

記事を読めば、自分に合った国債投資の方法が見つかり、安心してNISAでの資産形成を始められるようになります。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

個人向け国債はNISAで買えるのか?

NISAで国債投資を検討している方にとって、最も知りたいのは「個人向け国債がNISA口座で購入できるか」という点でしょう。

ここでは結論と理由、そして代替手段を明確にお伝えします。

個人向け国債は、NISA(少額投資非課税制度)の対象商品ではありません。

つみたて投資枠でも成長投資枠でも、個人向け国債を購入することはできない仕組みになっています。

個人向け国債を購入したい場合は、通常の証券口座や銀行口座で購入する必要があります。

財務省が発行する個人向け国債には、固定3年・固定5年・変動10年の3種類がありますが、いずれもNISA口座での取引はできません。

多くの投資家が「国債なら安全だからNISAで買いたい」と考えますが、制度上の制約により実現できないのが現状です。

ただし、後述する投資信託を活用すれば、NISA口座で国債投資を行うことは可能です。

なぜ個人向け国債がNISA対象外なのか、その理由は「元本保証」にあります。

NISAは投資による資産形成を支援する制度であり、元本保証のある商品は対象外とされています。

個人向け国債は国が元本を保証する金融商品です。

満期まで保有すれば元本が必ず返ってくる仕組みのため、投資商品というより貯蓄商品に近い性質を持っています。

一方、NISAの対象となるのは、株式や投資信託、ETFなど、価格変動リスクのある金融商品です。

リスクを取って投資することで得られる利益を非課税にするのがNISAの趣旨であり、元本保証商品はこの趣旨に合わないため除外されているのです。

同様の理由で、預金や保険商品もNISA対象外となっています。

個人向け国債はNISA対象外ですが、国債に投資する投資信託やETFを活用すれば、NISA口座で国債投資を行うことができます。

これらの投資信託は、複数の国債を組み入れて運用する商品で、NISA制度の対象となっています。

具体的には、日本国債に投資する投資信託、米国債に投資する投資信託やETF、物価連動国債に投資する投資信託などがあります。

これらは個人向け国債のような元本保証はありませんが、比較的安定した運用が期待できる商品として人気です。

NISA口座で国債投資信託を保有すれば、運用益や分配金が非課税になるメリットを享受できます。

次のセクションでは、具体的な国債投資の方法を3つ紹介します。

NISAで国債投資する3つの方法

NISA口座で国債投資を行うには、投資信託やETFを活用する必要があります。

ここでは、3つの主要な方法を具体的に解説します。

日本国債に投資する投資信託は、国内の国債を主な投資対象とする商品です。

日本政府が発行する国債に分散投資することで、比較的安定した運用を目指します。

日本国債投資信託の特徴

日本国債投資信託のメリットは、為替リスクがないことと、日本円での運用ができることです。

デメリットとしては、日本の金利水準が低いため、利回りが控えめになる傾向があります。

また、金利が上昇すると国債価格が下落し、基準価額が下がる可能性があります。

日本国債投資信託は、為替リスクを避けたい方や、円建ての安定資産を持ちたい方におすすめです。

米国債に投資する投資信託やETFは、アメリカ政府が発行する国債を投資対象とする商品です。

日本国債と比較して利回りが高い傾向があり、分散投資の選択肢として人気があります。

米国債投資信託の特徴

米国債投資信託のメリットは、日本国債より高い利回りが期待できることと、ドル建て資産として分散効果があることです。

一方、デメリットとしては為替リスクがあります。

円高になるとドル建て資産の円換算価値が下がるため、為替変動の影響を受けます。

為替ヘッジありの商品を選べば為替リスクを軽減できますが、ヘッジコストがかかるため利回りは低下します。

為替ヘッジなしの商品は、ドル資産を持ちたい方や、長期的な円安を見込む方におすすめです。

物価連動国債に投資する投資信託は、インフレに連動して元本や利息が増減する国債を投資対象とする商品です。

物価上昇時に資産価値を守る効果が期待できます。

物価連動国債投資信託の特徴

物価連動国債投資信託のメリットは、インフレリスクへの対応力です。

物価が上昇すると元本が増加するため、実質的な購入力を維持できます。

デメリットとしては、デフレ時には元本が減少する可能性があることと、通常の国債より流動性が低い傾向があることです。

インフレが懸念される局面や、長期的な資産保全を重視する方におすすめです。

個人向け国債と国債投資信託の違い

個人向け国債と国債投資信託は、どちらも国債に関連する商品ですが、その性質は大きく異なります。

ここでは主要な違いを比較表で整理し、それぞれの特徴を解説します。

| 比較項目 | 個人向け国債 | 国債投資信託 |

| 元本保証 | あり(国が保証) | なし(元本割れリスクあり) |

| 最低投資額 | 1万円 | 100円~(証券会社による) |

| 購入場所 | 銀行・証券会社 | 証券会社 |

| NISA対応 | 対象外 | 対象 |

| 利回り | 0.05%~0.5%程度(固定・変動) | 商品により異なる(0.5%~3%程度) |

| 中途解約 | 1年経過後可能(直近2回分の利子相当額×0.79685が差し引かれる) | いつでも売却可能(市場価格で) |

| 価格変動 | なし(満期まで保有で額面通り) | あり(日々変動) |

個人向け国債は元本保証がありますが、国債投資信託には元本保証がありません。

これが両者の最も大きな違いです。

個人向け国債は、日本政府が元本と利息の支払いを保証しています。

満期まで保有すれば、投資した金額が必ず返ってきます。

国が破綻しない限り元本が保証されるため、極めて安全性の高い商品です。

一方、国債投資信託は元本保証がありません。

複数の国債に投資しているため比較的安定していますが、金利上昇時には基準価額が下落し、元本割れする可能性があります。

ただし、投資信託は分散投資によりリスクを軽減しており、個別の国債を直接購入するよりリスク管理がしやすい面もあります。

個人向け国債の最低投資額は1万円からで、1万円単位で購入できます。

購入は銀行や証券会社の窓口、またはネットバンキングで行います。

発行は毎月行われており、募集期間中に申し込む必要があります。

国債投資信託は、証券会社によっては100円から購入できます。

SBI証券や楽天証券などの主要ネット証券では、100円単位での積立投資が可能です。

購入はいつでもでき、証券会社のウェブサイトやアプリから簡単に注文できます。

少額から始めたい方や、毎月コツコツ積み立てたい方には、国債投資信託の方が柔軟性が高いと言えます。

個人向け国債の利回りは、固定3年・固定5年で年率0.05%程度(最低保証)、変動10年で市場金利に連動します。

2024年時点では、日本の金利水準が低いため、利回りは控えめです。

ただし、元本保証があるため、確実にこの利回りを得られます。

国債投資信託の利回りは商品によって異なりますが、日本国債ファンドで0.5%~1.5%程度、米国債ファンドで1.5%~3%程度が目安です。

利回りは市場環境により変動し、保証されるものではありません。

過去の運用実績を見ると、国債投資信託は金利低下局面では価格上昇により高いリターンを得られることもあります。

一方、金利上昇局面では価格下落により損失が出る可能性もあります。

個人向け国債は、購入から1年経過すれば中途解約が可能です。

ただし、中途解約時には直近2回分の利子相当額×0.79685が差し引かれるペナルティがあります。

急な資金需要に対応できますが、一定のコストがかかります。

国債投資信託は、いつでも売却できる高い換金性があります。

売却価格は市場価格となるため、購入時より高くなることも低くなることもあります。

売却代金は通常、約定日から2~3営業日後に受け取れます。

換金性の面では国債投資信託の方が柔軟ですが、市場価格での売却となるため、タイミングによっては損失が出る可能性があります。

NISAで買える国債投資信託

NISA口座で購入できる国債投資信託の中から、信託報酬が低く、運用実績が安定している商品を5本紹介します。

それぞれの特徴を理解して、自分に合った商品を選びましょう。

iFreeHOLD 日本国債(JGB2056)は、2056年満期の日本国債を主要投資対象とする投資信託です。

大和アセットマネジメントが運用しており、長期国債に集中投資する特徴があります。

iFreeHOLD 日本国債(JGB2056)のポイント

この商品の信託報酬は年率0.132%(税込)と低コストです。

デュレーション(平均残存期間)が長いため、金利低下局面では大きな価格上昇が期待できます。

一方、金利上昇局面では価格下落リスクも大きくなります。

長期的な金利低下を見込む方や、金利感応度の高い商品を求める中級者以上の投資家におすすめです。

ダイワ日本国債ファンドは、短期から長期まで幅広い残存期間の日本国債に分散投資する投資信託です。

大和アセットマネジメントが運用しており、安定性を重視した運用方針が特徴です。

ダイワ日本国債ファンドのポイント

様々な満期の国債に分散投資することで、金利変動リスクを抑えています。

デュレーションは中程度に設定されており、価格変動は比較的穏やかです。

日本円での安定運用を求める方や、初めて国債投資信託を購入する方におすすめです。

為替リスクがないため、外貨建て資産に不安を感じる方にも適しています。

米国債券インデックスファンドは、米国の国債や政府機関債を中心に投資するインデックス型の投資信託です。

複数の運用会社が類似商品を提供しており、低コストで米国債市場全体に投資できます。

米国債券インデックスファンドのポイント

米国債は日本国債より利回りが高い傾向があり、2024年時点では3%~4%程度の利回りが期待できます。

ただし、為替リスクがあるため、円高時には円換算での価値が減少します。

長期的な円安を見込む方や、ドル資産を保有したい方におすすめです。

つみたて投資枠対象商品に指定されている商品もあり、長期の積立投資に活用できます。

物価連動国債ファンドは、日本または米国の物価連動国債(インフレ連動債)を主要投資対象とする投資信託です。

インフレ時に資産価値を守る効果が期待できる商品として注目されています。

物価連動国債ファンドのポイント

物価連動国債は、消費者物価指数の上昇に応じて元本が増加する仕組みです。

インフレ率が年2%なら、元本も2%増加します。

利息も増加後の元本に対して支払われるため、実質的な購入力を維持できます。

ただし、デフレ時には元本が減少する可能性があるため、日本のような低インフレ環境では慎重な判断が必要です。

国内債券バランスファンドは、国債だけでなく、社債や地方債なども含めて国内の債券市場全体に分散投資する投資信託です。

国債より高い利回りを目指しつつ、リスクを分散する運用方針が特徴です。

国内債券バランスファンドのポイント

純粋な国債投資信託より利回りが高い傾向があり、年率1%~2%程度のリターンが期待できます。

ただし、社債は発行企業の信用リスクがあるため、国債のみのファンドより価格変動がやや大きくなります。

国債だけでは物足りないが、株式ほどのリスクは取りたくない方におすすめです。

債券市場全体に分散投資することで、特定の債券の価格変動リスクを軽減できます。

国債投資信託の選び方

国債投資信託を選ぶ際には、いくつかの重要なポイントがあります。

ここでは、初心者でも判断しやすい4つのチェックポイントを解説します。

信託報酬は、投資信託を保有している間、継続的にかかるコストです。

年率で表示され、純資産総額から日々差し引かれます。

国債投資信託の信託報酬は年率0.1%~0.5%程度が一般的です。

例えば、100万円を信託報酬0.2%のファンドで運用すると、年間2,000円のコストがかかります。同じ運用内容なら、信託報酬が低い商品を選ぶことで、長期的なリターンを高められます。

信託報酬以外にも、購入時手数料や信託財産留保額がかかる商品もあります。

ただし、最近のインデックス型国債ファンドは購入時手数料無料(ノーロード)の商品が多く、信託財産留保額もゼロの商品が増えています。

目論見書の「ファンドの費用」欄で、すべてのコストを確認しましょう。

長期投資では、わずかなコスト差が大きなリターン差につながります。

デュレーションとは、債券の平均残存期間を表す指標で、金利変動に対する価格感応度を示します。

デュレーションが長いほど、金利変動時の価格変動が大きくなります。

例えば、デュレーション10年のファンドは、金利が1%上昇すると基準価額が約10%下落します。逆に金利が1%低下すると、基準価額は約10%上昇します。デュレーション3年のファンドなら、同じ金利変動でも価格変動は約3%にとどまります。

金利上昇局面では、デュレーションが短いファンドの方が価格下落リスクが小さくなります。

金利低下局面では、デュレーションが長いファンドの方が大きな価格上昇が期待できます。

初心者の方は、デュレーション5年以下の短期~中期のファンドから始めることをおすすめします。

デュレーション情報は、ファンドの月次レポートや目論見書で確認できます。

米国債投資信託を選ぶ際には、為替ヘッジの有無が重要なポイントです。

為替ヘッジとは、為替変動の影響を抑える仕組みで、ヘッジありとヘッジなしでリスク・リターン特性が大きく異なります。

長期的な円安を見込む方や、ドル資産を保有したい方は為替ヘッジなしが適しています。

為替リスクを避けたい方や、純粋に米国債の利回りだけを得たい方は為替ヘッジありを選びましょう。

ファンド名に「為替ヘッジあり」「為替ヘッジなし」と明記されているので、購入前に必ず確認してください。

純資産総額は、そのファンドに集まっている資金の総額を示す指標です。

純資産総額が大きいファンドは、多くの投資家から支持されており、流動性が高く、運用の安定性も期待できます。

国債投資信託の場合、純資産総額が30億円以上あれば、安定した運用が期待できます。純資産総額が極端に小さい(10億円未満)ファンドは、償還(運用終了)のリスクがあるため注意が必要です。

運用実績も重要なチェックポイントです。

過去1年、3年、5年のリターンを確認し、同じカテゴリーの他のファンドと比較しましょう。

ただし、過去の実績が将来のリターンを保証するものではありません。

特に注目すべきは、ベンチマークとの乖離です。

インデックスファンドの場合、ベンチマークとの差(トラッキングエラー)が小さいほど、正確にインデックスを追随できている証拠です。

国債投資信託で気をつけたい3つのこと

国債投資信託は比較的安定した商品ですが、リスクがゼロではありません。

ここでは、投資前に必ず理解しておくべき3つの注意点を解説します。

国債投資信託には元本保証がなく、元本割れのリスクがあります。

これが個人向け国債との最も大きな違いです。

市場環境によっては、投資した金額を下回る可能性があることを理解しておきましょう。

元本割れが起こる主な要因は、金利上昇による債券価格の下落です。

債券価格と金利は逆相関の関係にあり、金利が上がると既発債券の価格は下がります。

例えば、金利が1%上昇すると、デュレーション10年のファンドは約10%価格が下落します。

ただし、国債投資信託は満期まで保有する必要がないため、価格が回復するまで保有を続けることもできます。

また、分配金を受け取りながら長期保有すれば、価格下落の影響を軽減できます。

金利が上昇すると、債券価格は下落します。

これは債券投資の基本原則であり、国債投資信託も例外ではありません。

金利変動リスクは、国債投資信託の主要なリスク要因です。

なぜ金利上昇で価格が下がるのか、その仕組みを理解しておきましょう。例えば、利回り1%の既発債券を保有している時に、市場金利が2%に上昇したとします。新たに発行される債券は利回り2%なので、利回り1%の既発債券は魅力が低下し、価格が下がります。

日本銀行が金融政策を変更し、金利を引き上げる局面では、日本国債ファンドの価格は下落します。

同様に、米国の中央銀行(FRB)が利上げを行えば、米国債ファンドの価格も下落します。

2022年から2023年にかけて、FRBの急速な利上げにより、多くの米国債ファンドの価格が大きく下落しました。

金利上昇局面では、デュレーションが短いファンドを選ぶことで、価格下落リスクを抑えられます。

米国債投資信託(為替ヘッジなし)には、為替リスクがあります。

円高になるとドル建て資産の円換算価値が減少し、損失が出る可能性があります。

例えば、1ドル=150円の時に米国債ファンドを100万円分購入したとします。その後、円高が進んで1ドル=130円になると、ドル建ての価値が変わらなくても、円換算では約13%の損失が発生します。逆に円安が進めば、為替差益が得られます。

為替リスクは、米国債の利回りとは別に発生するリスクです。

米国債の利回りが3%あっても、為替で5%の損失が出れば、トータルではマイナスになります。

為替変動は予測が難しく、短期的には大きく変動することもあります。

為替リスクを避けたい場合は、為替ヘッジありの商品を選びましょう。

ただし、ヘッジコストがかかるため、利回りは低下します。

NISAで国債投資を始める手順

NISA口座で国債投資信託を購入する具体的な手順を、4つのステップで解説します。

初めての方でも迷わず始められるよう、詳しく説明します。

NISA口座は、証券会社または銀行で開設できます。

国債投資信託を購入する場合、取扱商品が豊富なネット証券での開設がおすすめです。

NISA口座は1人1口座しか開設できません。

すでに他の金融機関でNISA口座を持っている場合は、金融機関変更の手続きが必要です。

変更手続きには1~2ヶ月かかることがあるため、計画的に進めましょう。

NISA口座が開設できたら、購入する国債投資信託を探します。

証券会社のウェブサイトで「国債」「債券」などのキーワードで検索すると、関連する投資信託が表示されます。

SBI証券や楽天証券では、投資信託の検索機能が充実しており、「国内債券」「海外債券」などのカテゴリーで絞り込めます。また、「つみたて投資枠対象」「成長投資枠対象」などのフィルターも活用できます。

商品を選ぶ際は、目論見書を必ず確認しましょう。

目論見書には、ファンドの投資方針、リスク、手数料、過去の運用実績などが記載されています。

特に「ファンドの目的・特色」「投資リスク」「手数料等」の項目は重要です。

複数の商品を比較する場合は、モーニングスターなどの投資信託評価サイトも参考になります。

購入する商品が決まったら、購入金額を決めて注文します。

証券会社のウェブサイトやアプリから、簡単に注文できます。

投資信託の購入は、注文日の翌営業日の基準価額で約定します。

株式のようにリアルタイムで価格が決まるわけではないため、注文時点では正確な購入価格は分かりません。

国債投資信託を定期的に購入したい場合は、積立設定をすると便利です。

毎月または毎日、自動的に一定額を購入する設定ができます。

クレジットカード積立を利用すると、カードのポイントが貯まるメリットがあります。SBI証券では三井住友カード、楽天証券では楽天カードで積立設定すると、積立額の0.5%~5%のポイント還元が受けられます。

積立設定をすると、タイミングを気にせず、自動的に分散投資ができます。

ドルコスト平均法の効果により、高値掴みのリスクを軽減できます。

設定後も、積立金額や積立日は変更できるため、ライフスタイルに合わせて柔軟に調整しましょう。

国債投資信託を購入する証券会社選びは重要です。

ここでは、取扱商品が豊富で、初心者にも使いやすいおすすめの証券会社を3社紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天経済圏との連携が強みのネット証券です。

投資信託の取扱本数は約2,600件で、国債投資信託も豊富に取り揃えています。※2026年6月1日時点

楽天ポイントを使って投資信託を購入できる点が大きな特徴です。

楽天証券の特徴

楽天証券のスマホアプリ「iSPEED」は、直感的な操作性で初心者にも使いやすいと評判です。

投資信託の購入、積立設定、保有資産の確認などが、アプリ一つで完結します。

楽天経済圏を活用している方には特におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、国内最大級のネット証券で、国債投資信託の取扱本数も豊富です。

投資信託の取扱本数は約2,600本で、国内債券、海外債券、物価連動国債など、幅広い商品から選べます。

SBI証券の特徴

NISA口座の開設は最短翌営業日で、スマホアプリも使いやすく設計されています。

投資信託の検索機能も充実しており、「国内債券」「先進国債券」などのカテゴリーで簡単に絞り込めます。

国債投資信託を初めて購入する方にも、分かりやすい画面設計です。

サポート体制も充実しており、電話やチャットでの問い合わせにも対応しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株投資に強いネット証券ですが、国債投資信託の取扱も充実しています。

投資信託の取扱本数は約1,800本で、特に米国債関連の商品が豊富です。

マネックス証券の特徴

マネックス証券の特徴は、米国株式や米国債券の情報提供が充実していることです。

米国債投資信託を検討している方には、参考になる情報が多く提供されています。

特に米国債投資信託を検討している方や、クレカ積立のポイント還元率を重視する方におすすめです。

現時点では、個人向け国債がNISA対象商品になる予定はありません。

国債投資信託と定期預金では、安全性の性質が異なります。

つみたて投資枠で購入できる国債投資信託は限られています。

はい、本当です。

個人向け国債とNISA投資信託は、それぞれの特性を活かして使い分けるのが効果的です。

金利が上がると、国債投資信託の基準価額は下落します。

個人向け国債はNISAの対象外ですが、国債に投資する投資信託やETFを活用すれば、NISA口座で国債投資を行うことができます。

日本国債、米国債、物価連動国債など、目的に応じて選択肢があります。

国債投資信託を選ぶ際は、信託報酬、デュレーション、為替ヘッジの有無、純資産総額などをチェックしましょう。

元本保証はありませんが、比較的安定した運用が期待でき、NISA制度の非課税メリットを享受できます。

SBI証券、楽天証券、マネックス証券などの主要ネット証券では、100円から国債投資信託を購入でき、クレカ積立でポイント還元も受けられます。

初心者の方は、少額から始めて、徐々に投資額を増やしていくのがおすすめです。

なお、投資には元本割れのリスクがあります。金利上昇時には価格が下落する可能性があり、米国債投資信託には為替リスクもあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。最終的な投資判断はご自身の責任で行ってください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!