SBIハイブリッド預金をやめる方法とは?休止手順と注意点を解説【2026年】

SBI証券で投資を始めようとしたとき、住信SBIネット銀行の口座も同時に開設すべきか悩んでいませんか。

結論から言うと、米国株投資をする方や、資金移動を効率化したい方には住信SBIネット銀行との連携がおすすめです。

一方で、国内株やつみたてNISAのみで投資する方は、必ずしも連携が必要というわけではありません。

この記事では、SBI証券と住信SBIネット銀行の連携メリット・デメリットを詳しく解説し、あなたの投資スタイルに合った判断をサポートします。SBIハイブリッド預金の仕組みや、為替手数料削減の具体的な金額、さらにSBI新生銀行やauじぶん銀行との比較まで、実際の数字を交えてわかりやすく説明します。

目次

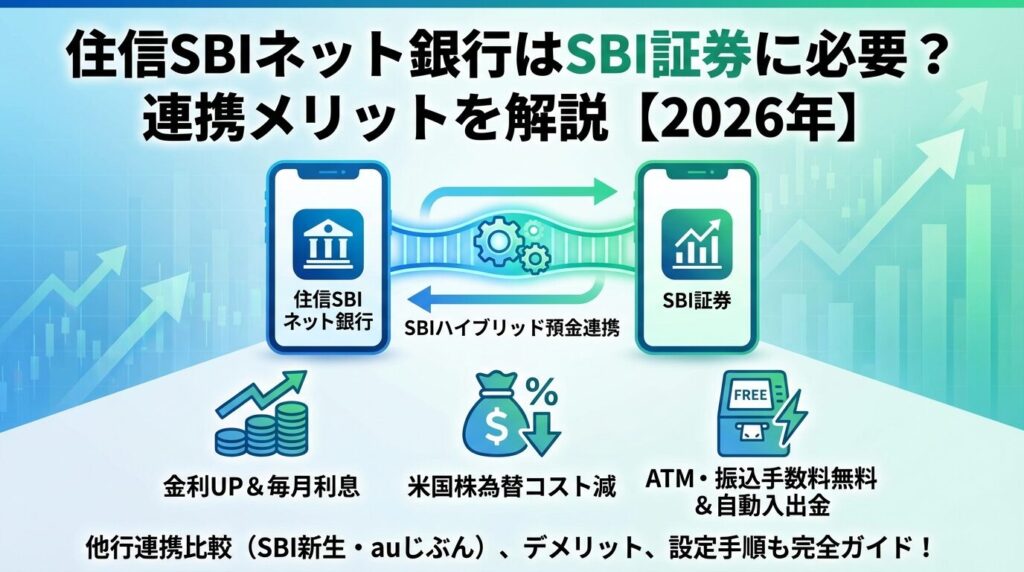

SBI証券に住信SBIネット銀行は必要か

SBI証券の口座開設を検討する際、多くの方が「住信SBIネット銀行も一緒に開設すべきか」と悩まれます。この疑問に対する答えは、あなたの投資スタイルによって変わります。

住信SBIネット銀行との連携は必須ではありませんが、特定の投資スタイルでは大きなメリットがあります。まずは投資スタイル別に連携の必要性を見ていきましょう。

米国株投資をする方には強くおすすめします。住信SBIネット銀行を経由することで、為替手数料を大幅に削減できるためです。

国内株メインの方でも、SBIハイブリッド預金を使えば資金移動が自動化され、入出金の手間が省けます。普通預金より0.01%高い金利(年0.31%、税引前)も魅力です。ただし、連携しなくてもSBI証券での取引に支障はありません。

つみたてNISAや投資信託の積立投資のみを考えている方は、連携の優先度は低めです。これらの投資では為替手数料のメリットを受けられず、資金移動も月1回程度で済むからです。とはいえ、口座開設は無料なので、将来的な投資の幅を広げるために同時開設しておくのも一つの選択肢です。

NISA口座での投資内容によって、住信SBIネット銀行の必要性は変わります。新NISAの成長投資枠で米国株や米国ETFを購入する予定がある方は、連携をおすすめします。為替手数料の削減効果が大きいためです。

一方、つみたて投資枠のみで国内の投資信託を積み立てる場合は、連携の必要性は低いと言えます。投資信託の購入には為替手数料がかからず、毎月の自動積立設定で資金移動の手間もほとんどないからです。

ただし、住信SBIネット銀行の口座開設・維持は無料です。SBI証券の口座開設時に同時申込みすれば、個人情報の入力が1回で済むため、将来的に米国株投資を始める可能性がある方は、この機会に一緒に開設しておくと便利でしょう。

SBIハイブリッド預金とは

SBIハイブリッド預金は、住信SBIネット銀行が提供するSBI証券との連携サービスです。この預金口座を開設すると、投資と預金の両方で便利に使えるようになります。

仕組みを理解すれば、なぜ多くの投資家がこのサービスを活用しているのかがわかります。ここでは、SBIハイブリッド預金の基本から、普通預金との違い、資金移動の仕組みまで詳しく解説します。

SBIハイブリッド預金は、住信SBIネット銀行の円預金口座の一種です。最大の特徴は、預金残高がSBI証券の買付余力に自動的に反映されることです。通常の銀行口座とは別に、SBIハイブリッド預金という専用口座が作られます。

この口座に預けたお金は、株式や投資信託、債券などの証券取引にそのまま利用できます。証券取引に伴う精算代金も、受渡日にSBIハイブリッド預金とSBI証券口座との間で自動的に資金振替が行われる仕組みです。

SBIハイブリッド預金は預金保険制度の対象となっており、元本1,000万円とその利息が保護されます。投資用の資金を安全に管理しながら、証券取引にもスムーズに活用できる点が魅力です。

住信SBIネット銀行の代表口座である「円普通預金」と「SBIハイブリッド預金」は別口座として扱われます。最も大きな違いは、SBIハイブリッド預金の残高がSBI証券の買付余力に自動反映される点です。

金利面でも違いがあります。円普通預金の金利は年0.30%(税引前)ですが、SBIハイブリッド預金は年0.31%(税引前)の優遇金利が適用されます。わずか0.01%の差ですが、100万円を1年間預けた場合、普通預金なら3,000円、SBIハイブリッド預金なら3,100円の利息となり、100円の差が生まれます。

ただし、SBIハイブリッド預金はATMや振込の入出金口座としては直接利用できません。ATMから出金する場合は、いったん円普通預金に振替してから操作する必要があります。

この点は注意が必要ですが、振替操作は即時に反映されるため、大きな不便はありません。

SBIハイブリッド預金の最大のメリットは、SBI証券との間で資金移動を自動化できることです。預金残高がSBI証券の買付余力に自動的に反映されるため、株式や投資信託を購入する際に、わざわざ証券口座に資金を移す操作が不要になります。

具体的な仕組みはこうです。SBIハイブリッド預金に50万円預けている場合、SBI証券の画面では買付余力が50万円と表示されます。この状態で30万円分の株式を購入すると、証券取引の受渡日(通常は約定日の2営業日後)に、SBIハイブリッド預金から自動的に30万円が引き落とされます。

逆に、株式を売却した場合も同様です。売却代金は受渡日にSBIハイブリッド預金に自動的に入金されます。この「預り金自動スィープサービス」により、投資家は資金移動の手間から解放され、投資判断に集中できるようになります。

さらに、代表口座の円普通預金からSBIハイブリッド預金への自動振替も設定できます。毎日・毎週・毎月など、投資資金を定期的に仕分けたい方にとって便利な機能です。

住信SBIネット銀行と連携する5つのメリット

SBI証券と住信SBIネット銀行を連携すると、投資活動がより効率的になります。ここでは、連携によって得られる5つの具体的なメリットを、実際の数字を交えて詳しく解説します。

これらのメリットを理解すれば、連携する価値があるかどうかを判断できるでしょう。特に米国株投資を考えている方や、手数料を少しでも抑えたい方は必見です。

SBIハイブリッド預金を利用すると、SBI証券との入出金操作が不要になります。預金残高が自動的に買付余力に反映されるため、「証券口座に資金を移してから株を買う」という手間がなくなります。

例えば、急に買いたい銘柄が見つかったとき、通常なら銀行口座からSBI証券に入金する操作が必要です。この操作には数分かかり、その間に株価が変動してしまうこともあります。しかし、SBIハイブリッド預金なら、残高があればすぐに注文を出せます。

売却時も同様にスムーズです。株式を売却した代金は、受渡日に自動的にSBIハイブリッド預金に入金されます。この自動化により、資金管理の手間が大幅に削減され、投資判断に集中できるようになります。投資初心者にとっても、複雑な操作が減るため安心して取引を始められます。

SBIハイブリッド預金の金利は年0.31%(税引前)で、住信SBIネット銀行の円普通預金(年0.30%)より0.01%高く設定されています。わずかな差に見えますが、まとまった金額を預ける場合は無視できない差になります。

具体的に計算してみましょう。100万円を1年間預けた場合、円普通預金なら約3,000円(税引前)、SBIハイブリッド預金なら約3,100円(税引前)の利息がつきます。500万円なら、普通預金で約15,000円、SBIハイブリッド預金で約15,500円となり、年間500円の差が生まれます。

さらに、SBIハイブリッド預金の利息は毎月第三土曜日に計算され、翌営業日に入金されます。毎月利息を受け取れるため、複利効果も期待できます。投資資金として待機させておくお金を、少しでも有利な金利で運用できる点は大きなメリットです。

米国株投資をする方にとって、住信SBIネット銀行との連携は必須と言えるほど重要です。2023年11月まではSBI証券で直接購入すると1ドルあたり25銭の為替手数料がかかっていましたが、2023年12月1日からリアルタイム為替取引における米ドル/円の為替手数料は無料化されました(当初はキャッシュバック、2024年7月1日からシステム対応により取引時点から無料)。それ以前は住信SBIネット銀行で外貨預金として米ドルを購入し、SBI証券に外貨入金すると、為替手数料は1ドルあたり6銭に削減できました。

さらに、住信SBIネット銀行の「外貨積立」を利用すれば、為替手数料が無料(買付時)になるプログラムもあります。定期的に米国株投資をする方にとって、この手数料削減効果は年間で数千円から数万円の差になることもあります。

なお、2023年12月からSBI証券のリアルタイム為替取引における米ドル/円の為替手数料は実質無料(キャッシュバック)となっていますが、住信SBIネット銀行の外貨積立を活用すれば、さらに計画的な米国株投資が可能になります。

住信SBIネット銀行には「スマプロランク」という優遇プログラムがあり、SBIハイブリッド預金を利用すると、ATM利用手数料と振込手数料の無料回数が増えます。

スマプロランクは1~4の4段階あり、ランク2以上になるとATM利用手数料が月5回まで無料、他行宛振込手数料が月5回まで無料になります。SBIハイブリッド預金を設定し、スマホアプリで「スマート認証NEO」を利用するだけで、ランク2の条件を満たせます。

具体的な節約効果を計算してみましょう。一般的な銀行のATM時間外手数料は110円~220円、他行宛振込手数料は220円~440円程度です。月に2回ATMを利用し、2回他行に振込をする場合、手数料は月660円~1,320円、年間で7,920円~15,840円かかります。スマプロランク2なら、これらがすべて無料になります。

投資資金の管理だけでなく、日常的な銀行利用でもメリットを受けられる点は見逃せません。特に、複数の銀行口座を使い分けている方にとって、振込手数料無料は大きな魅力です。

SBIハイブリッド預金の利息は、毎月第三土曜日に計算され、翌営業日に入金されます。一般的な銀行の普通預金が年2回(2月と8月)の利払いであるのに対し、毎月利息を受け取れる点は大きな特徴です。

毎月の利払いには複数のメリットがあります。まず、利息が毎月入金されることで、複利効果を早く享受できます。例えば、100万円を預けた場合、月々約258円(税引前)の利息が入金され、その利息にも翌月から金利がつきます。年2回の利払いと比べると、わずかですが複利効果が高まります。

また、毎月利息を確認できることで、資産が着実に増えている実感を得やすくなります。投資初心者にとって、目に見える形で資産が増えることは、投資を続けるモチベーションにもつながります。さらに、毎月の利息を投資資金として活用することもでき、資金の流動性が高まる点も見逃せません。

連携で気をつけたい3つのデメリット

住信SBIネット銀行との連携には多くのメリットがありますが、注意すべき点もあります。ここでは、実際に利用する際に知っておくべき3つのデメリットを正直に解説します。

これらのデメリットを事前に理解しておけば、連携後に「こんなはずじゃなかった」と後悔することを避けられます。対処法も合わせて紹介しますので、ぜひ参考にしてください。

SBIハイブリッド預金は、ATMから直接入出金することができません。これは、SBIハイブリッド預金が証券取引との連携に特化した口座であるためです。

ATMで現金を引き出したい場合は、いったん住信SBIネット銀行の円普通預金に振替してから、キャッシュカードでATMを操作する必要があります。

この仕組みは、日常的に現金を使う方にとっては不便に感じるかもしれません。例えば、急に現金が必要になったとき、SBIハイブリッド預金から円普通預金への振替操作が一手間増えます。ただし、振替は即時に反映されるため、実際の手間は数分程度です。

対処法としては、日常生活で使う資金は円普通預金に、投資用の資金はSBIハイブリッド預金に分けて管理することをおすすめします。住信SBIネット銀行の「定額自動振替サービス」を使えば、毎月決まった金額を円普通預金からSBIハイブリッド預金に自動で移すこともできます。この機能を活用すれば、資金管理の手間を最小限に抑えられます。

SBIハイブリッド預金の金利(年0.31%)は変動金利であり、将来的に金利が下がる可能性があります。実際、住信SBIネット銀行は過去に為替手数料の改定を行った実績があります。2022年7月には、米ドルの為替手数料を1ドルあたり4銭から6銭に引き上げました。

金利改定のリスクは、すべての変動金利型預金に共通する問題です。現在の年0.31%という金利は、他のネット銀行と比較しても競争力のある水準ですが、市場環境や銀行の経営方針により変更される可能性があることを理解しておく必要があります。

対処法としては、複数の銀行口座を持ち、資金を分散させることが挙げられます。また、金利だけでなく、為替手数料削減や資金移動の自動化といった総合的なメリットを考慮して判断することが重要です。SBIハイブリッド預金の金利が下がったとしても、米国株投資での為替手数料削減効果の方が大きい場合は、連携を続ける価値があります。

住信SBIネット銀行には「円普通預金」と「SBIハイブリッド預金」という2つの口座があり、資金の振替操作が必要になるため、口座管理が少し複雑に感じることがあります。

例えば、給与振込で円普通預金に入金された資金を投資に使いたい場合、円普通預金からSBIハイブリッド預金に振替する操作が必要です。逆に、SBIハイブリッド預金にある資金をATMで引き出したい場合は、円普通預金に振替してから出金します。この二段階の操作は、銀行口座に慣れていない方にとってはわかりにくいかもしれません。

対処法としては、住信SBIネット銀行のスマホアプリを活用することをおすすめします。アプリからは、円普通預金とSBIハイブリッド預金の残高を一目で確認でき、振替操作も簡単に行えます。また、「定額自動振替サービス」を設定すれば、毎月決まった金額を自動で振替できるため、手動操作の手間を減らせます。

最初は複雑に感じるかもしれませんが、一度仕組みを理解してしまえば、むしろ「投資用資金」と「生活用資金」を明確に分けられるメリットの方が大きいと感じる方も多いです。

他の銀行連携と比較

SBI証券は、住信SBIネット銀行だけでなく、SBI新生銀行やauじぶん銀行とも連携サービスを提供しています。2025年には複数の銀行連携オプションが充実し、投資家にとって選択肢が広がりました。

ここでは、3つの銀行連携の特徴を詳しく比較し、あなたの投資スタイルに最適な銀行を見つけるお手伝いをします。

SBI証券と連携できる主要な銀行は、住信SBIネット銀行、SBI新生銀行、auじぶん銀行の3つです。それぞれ異なる特徴とメリットがあり、投資スタイルや生活スタイルによって最適な選択肢が変わります。

住信SBIネット銀行の特徴

SBIハイブリッド預金の金利は年0.31%(税引前)で、円普通預金(年0.30%)より0.01%高い設定です。SBI証券との連携に最も特化しており、預金残高が自動的に買付余力に反映されます。外貨積立を活用すれば米ドル購入時の為替手数料が無料になる点も大きなメリットです。

SBI新生銀行の特徴

SBI新生銀行の「SBIハイパー預金」は、2025年9月に開始された比較的新しいサービスです。最大の特徴は金利の高さで、年0.50%(税引前)(2026年1月9日改定、サービス開始時の2025年9月は年0.42%)とSBIハイブリッド預金より高い金利が適用されます。

auじぶん銀行の特徴

auじぶん銀行の「リアルタイム入金」は、2025年9月に開始されたサービスです。auじぶん銀行の円普通預金は、基本金利が年0.20%(税引前)ですが、SBI証券とのリアルタイム入金サービスを利用すると年0.31%(税引前)に優遇されます。さらに、その他「まとめて金利優遇」や「auマネ活 金利優遇」の条件を満たすことで、最大年0.51%(税引前)の金利が適用されます。auユーザーにとって、経済圏を統一できる点が大きなメリットです。

3つの銀行連携のうち、どれを選ぶべきかは投資スタイルによって異なります。以下の比較表を参考に、自分に合った銀行を選びましょう。

| 投資スタイル | おすすめ銀行 | 理由 |

| 米国株投資メイン | 住信SBIネット銀行 | 為替手数料が1ドルあたり6銭(外貨積立なら無料)。米国株投資での手数料削減効果が最大 |

| 国内株・投資信託メイン | SBI新生銀行 | 金利が年0.50%と最も高く、ATM・振込手数料の無料回数が多い。為替手数料のメリットを受けられない場合は金利重視 |

| つみたてNISA・少額投資 | 住信SBIネット銀行 | 資金移動の自動化が便利。将来的に米国株投資を始める可能性も考慮 |

| auユーザー | auじぶん銀行 | au PAYカードやau PAYとの組み合わせで金利最大0.51%。経済圏を統一できる |

| ATM利用が多い | SBI新生銀行 | ダイヤモンドステージで提携コンビニATMが何度でも無料 |

| 複数証券口座を使い分け | 住信SBIネット銀行 | SBI証券との連携に特化。シンプルな資金管理が可能 |

米国株投資を積極的に行う方は住信SBIネット銀行、国内株メインで金利重視の方はSBI新生銀行、auユーザーはauじぶん銀行がおすすめです。複数の銀行口座を持つこともできるため、メインとサブで使い分けるのも一つの方法です。

例えば、米国株投資用に住信SBIネット銀行、当面使わない資金の保管用にSBI新生銀行を使うといった組み合わせも可能です。ただし、口座が増えると管理が複雑になるため、自分が管理しきれる範囲で選ぶことが大切です。

米国株投資では、円を米ドルに交換する際の為替手数料が大きなコストになります。住信SBIネット銀行を活用することで、この手数料を大幅に削減できます。

ここでは、実際の投資額ごとに削減効果を具体的な数字で示します。あなたの投資規模に合わせて、どれだけお得になるかを確認してください。

SBI証券で米国株投資をする際、円を米ドルに交換する方法は主に3つあります。それぞれの為替手数料を比較すると、住信SBIネット銀行を経由する方法が圧倒的にお得です。

| 購入方法 | 為替手数料(1ドルあたり) | 10万円分の手数料 | 50万円分の手数料 |

| SBI証券で直接購入(リアルタイム為替) | 0銭(実質無料) | 0円 | 0円 |

| 住信SBIネット銀行の外貨預金経由 | 6銭 | 約40円 | 約200円 |

| 住信SBIネット銀行の外貨積立経由 | 0銭(買付時無料) | 0円 | 0円 |

2023年12月以降、SBI証券のリアルタイム為替取引における米ドル/円の為替手数料は実質無料(キャッシュバック)となっており、2024年7月からはシステム対応により取引時点から無料になっています。これにより、SBI証券で直接米ドルを購入する場合の手数料負担はなくなりました。

ただし、住信SBIネット銀行の外貨積立を活用すれば、計画的に米ドルを積み立てながら為替手数料無料のメリットを享受できます。定期的に米国株投資をする方にとって、外貨積立は為替リスクの分散にもつながる有効な手段です。

住信SBIネット銀行の外貨積立を活用した場合の、投資額別の削減効果を見てみましょう。過去に為替手数料が有料だった時期と比較すると、現在の無料化がいかにお得かがわかります。

例えば、毎月3万円ずつ米国株投資をする場合を考えます(1ドル=150円と仮定)。月3万円は年間36万円、10年間で360万円の投資になります。過去にSBI証券で直接購入していた場合(1ドルあたり25銭)、10年間の為替手数料は約6,000円でした。現在は実質無料のため、この6,000円が丸々節約できます。

さらに大きな金額で投資する場合、削減効果はより顕著です。年間100万円を米国株に投資する場合、過去の手数料体系なら年間約1,667円、10年間で約16,670円の手数料がかかっていました。現在の無料化により、これらのコストがすべてなくなり、その分を投資に回せます。

住信SBIネット銀行の外貨積立は、為替手数料が無料なだけでなく、毎日・毎週・毎月など柔軟な積立設定ができる点も魅力です。為替リスクを分散しながら、コストを抑えて米国株投資を続けられる環境が整っています。

SBI証券と住信SBIネット銀行を同時に開設すれば、個人情報の入力が1回で済み、手続きが効率的です。ここでは、同時開設の具体的な手順と、後から連携する方法を詳しく解説します。

初めて証券口座を開設する方でも安心して手続きできるよう、わかりやすく説明します。

SBI証券と住信SBIネット銀行の同時開設は、SBI証券の口座開設画面から申し込むのが最も簡単です。以下の手順で進めていきましょう。

まず、SBI証券の公式サイトにアクセスし、「口座開設」ボタンをクリックします。メールアドレスを登録すると、認証コードが送られてきますので、それを入力して本人確認手続きに進みます。本人確認は、スマホで本人確認書類(運転免許証やマイナンバーカード)を撮影する方法が最も早く、最短翌営業日に口座開設が完了します。

口座開設申込画面の途中で、「住信SBIネット銀行口座開設同時申込」という項目が表示されます。ここで「申し込む」を選択すると、SBI証券と住信SBIネット銀行の両方を同時に開設できます。さらに「SBIハイブリッド預金」と「預り金自動スィープサービス」も同時に申し込むことができます。

申込後、SBI証券から「口座開設申込受付完了のお知らせ」がメールで届きます。その後、住信SBIネット銀行から「口座番号」「パスワード」などが記載された「口座開設手続き完了のご案内」が簡易書留郵便で届きます。この書類が届いたら、住信SBIネット銀行とSBI証券の両方が利用開始となった日の翌々営業日の17:00頃より、SBIハイブリッド預金が利用可能になります。

同時開設のメリットは、個人情報の入力が1回で済むことと、最初から連携サービスを利用できることです。後から住信SBIネット銀行の口座を開設すると、再度個人情報の入力や本人確認が必要になるため、二度手間になります。

すでにSBI証券の口座を持っている方や、住信SBIネット銀行の口座だけ先に開設した方でも、後からSBIハイブリッド預金を申し込んで連携することができます。

SBI証券の口座を既に持っている場合は、住信SBIネット銀行の口座を開設する際に、SBIハイブリッド預金も同時に申し込めます。住信SBIネット銀行の公式サイトから口座開設を申し込み、申込画面で「SBI証券口座、SBIハイブリッド預金、預り金自動スィープサービスを申込む」を選択します。

両方の口座を既に持っている場合は、住信SBIネット銀行のウェブサイトにログインし、「口座情報」→「お客さま情報照会・変更」画面から「SBIハイブリッド預金」の申込手続きを行います。申込画面でSBIハイブリッド預金の規定に同意し、WEB取引パスワードを入力すれば、申込完了です。

申込後、住信SBIネット銀行の口座情報照会画面で、SBIハイブリッド預金が「申込済」となっていれば、連携が完了しています。この状態になれば、SBIハイブリッド預金の残高がSBI証券の買付余力に自動的に反映されるようになります。

後から連携する場合でも、手続き自体は数分で完了します。ただし、同時開設と比べると個人情報の入力が二度手間になるため、これから口座を開設する方は同時開設を検討することをおすすめします。

よくあるトラブルと対処法

SBIハイブリッド預金を利用していると、資金移動がうまくいかない、連携を解除したいなど、さまざまな疑問やトラブルが発生することがあります。

ここでは、実際の利用者からよく寄せられる質問と、その対処法をQ&A形式で解説します。トラブルが起きたときの参考にしてください。

Q: SBIハイブリッド預金に入金したのに、SBI証券の買付余力に反映されません。どうすればいいですか?

A: まず、SBIハイブリッド預金の申込が完了しているか確認してください。住信SBIネット銀行のウェブサイトにログインし、「お客さま情報照会・変更」画面で「SBI証券提携サービス」の項目を確認します。SBIハイブリッド預金が「申込済」となっていれば、連携は完了しています。

次に、円普通預金からSBIハイブリッド預金への振替操作が完了しているか確認してください。ATMや他行から入金した資金は、まず円普通預金に入ります。その後、円普通預金からSBIハイブリッド預金への振替操作をしないと、SBI証券の買付余力には反映されません。住信SBIネット銀行のウェブサイトやアプリから、「振替」メニューで円普通預金→SBIハイブリッド預金への振替を行ってください。

それでも反映されない場合は、住信SBIネット銀行またはSBI証券のシステムメンテナンス中の可能性があります。メンテナンス時間を避けて、再度確認してみてください。

Q: SBIハイブリッド預金の連携を解除したいのですが、どうすればいいですか?

A: SBIハイブリッド預金のみを解約することはできません。連携を完全に解除するには、住信SBIネット銀行の口座自体を解約する必要があります。ただし、SBIハイブリッド預金を使わなくても、口座維持手数料はかからないため、そのまま残しておいても問題ありません。

もし他の銀行連携(SBI新生銀行やauじぶん銀行)に変更したい場合は、新しい銀行口座を開設してそちらと連携するだけで大丈夫です。住信SBIネット銀行の口座を解約しなくても、複数の銀行と並行して連携できます。

SBIハイブリッド預金の残高がある状態で解約したい場合は、まずSBIハイブリッド預金から円普通預金に全額振替してから、口座解約手続きを行ってください。残高がある状態では解約できません。

Q: SBIハイブリッド預金の金利が下がった場合、どう対処すればいいですか?

A: SBIハイブリッド預金の金利は変動金利のため、市場環境や銀行の方針により変更される可能性があります。金利が下がった場合でも、為替手数料削減や資金移動の自動化といった他のメリットを総合的に考慮して判断することが重要です。

特に米国株投資をしている方は、金利よりも為替手数料削減のメリットの方が大きいことが多いです。例えば、年間50万円の米国株投資をする場合、過去の為替手数料(1ドルあたり25銭)なら約833円かかっていましたが、住信SBIネット銀行経由(6銭)なら約200円、外貨積立なら無料です。この削減効果は、金利の差よりもはるかに大きいと言えます。

もし金利重視で預金したい場合は、SBI新生銀行のSBIハイパー預金(年0.50%)や、他の高金利ネット銀行への分散も検討してください。複数の銀行口座を使い分けることで、それぞれのメリットを最大限に活用できます。

Q: 住信SBIネット銀行からSBI新生銀行に変更したいのですが、どうすればいいですか?

A: SBI証券は複数の銀行と並行して連携できるため、住信SBIネット銀行の連携を解除しなくても、SBI新生銀行との連携を追加できます。SBI新生銀行の口座を開設し、SBIハイパー預金を申し込むだけで、両方の銀行を使い分けることが可能です。

例えば、米国株投資用には住信SBIネット銀行(為替手数料削減のメリット)、当面使わない資金の保管用にはSBI新生銀行(高金利のメリット)といった使い分けができます。ただし、口座が増えると管理が複雑になるため、自分が管理しきれる範囲で選ぶことが大切です。

完全に住信SBIネット銀行からSBI新生銀行に切り替えたい場合は、住信SBIネット銀行の口座を解約する必要があります。その際は、SBIハイブリッド預金の残高をすべて引き出し、円普通預金に移してから解約手続きを行ってください。

SBI証券と住信SBIネット銀行の連携は、投資スタイルによってメリットの大きさが変わります。米国株投資をする方には、為替手数料削減の効果が大きく、連携を強くおすすめします。住信SBIネット銀行経由なら1ドルあたり6銭、外貨積立なら無料で米ドルを購入できるため、年間で数千円から数万円の手数料を節約できます。

SBIハイブリッド預金を利用すれば、預金残高が自動的にSBI証券の買付余力に反映され、資金移動の手間が省けます。普通預金より0.01%高い金利(年0.31%、税引前)で運用でき、毎月利息を受け取れる点も魅力です。さらに、スマプロランクの優遇により、ATM利用手数料と振込手数料の無料回数が増えるメリットもあります。

一方、国内株やつみたてNISAのみで投資する方は、連携の優先度は低めです。為替手数料のメリットを受けられず、資金移動も月1回程度で済むためです。ただし、口座開設・維持は無料なので、将来的に米国株投資を始める可能性がある方は、同時開設しておくと便利でしょう。

SBI新生銀行やauじぶん銀行との連携も選択肢として検討できます。金利重視ならSBI新生銀行(年0.50%)、auユーザーならauじぶん銀行(最大年0.51%)がおすすめです。複数の銀行を使い分けることもできるため、自分の投資スタイルと生活スタイルに合わせて選んでください。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくは各証券会社・金融機関にご確認ください。

※本記事の情報は2026年1月時点のものです。金利や手数料は変更される可能性がありますので、最新情報は各金融機関の公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!