1:楽天証券

1:楽天証券 2:SBI証券

2:SBI証券 3:マネックス証券

3:マネックス証券

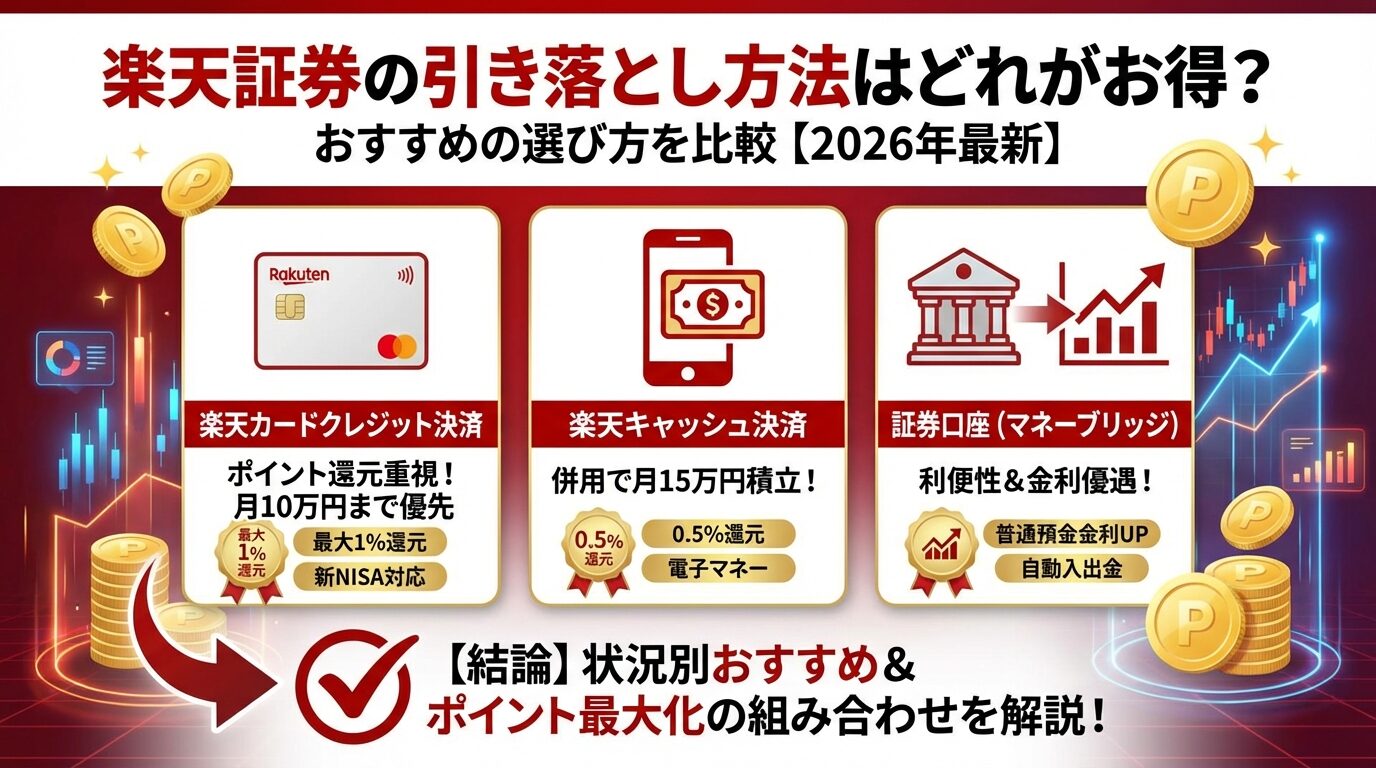

楽天証券の引き落とし方法はどれがお得?おすすめの選び方を比較【2026年】

2024年に恒久化された新NISA制度は、最大で年間360万円(成長投資枠240万円+つみたて投資枠120万円)の非課税投資が可能になり、多くの投資家から注目を集めています。

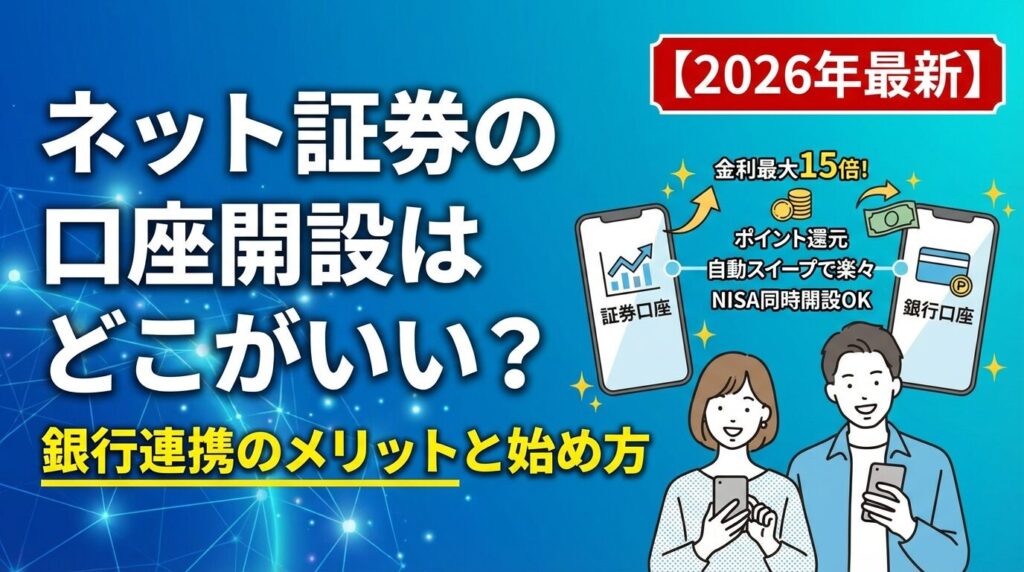

この記事では「ネット証券の口座と銀行口座の違い」「ネット証券と銀行口座を連携させるメリット」「おすすめ組み合わせ5選」「源泉徴収ありを選ぶべき理由」「口座開設のやり方」「NISA口座も一緒に開設すべき?」「セキュリティ対策」「あなたに合ったネット証券と銀行口座」など様々な観点から徹底比較しています。

この記事を参考に、あなたにぴったりの組み合わせを見つけて、お得に資産形成を始めましょう。

ネット証券と銀行口座のおすすめ組み合わせ5選を見たい方はこちら!

※表は横にスクロールできます

※アプリの使いやすさの項目は2025年4月22日時点のApp Storeの評価を記載しています。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

ネット証券の口座開設を考えるとき、まず理解しておきたいのが証券口座と銀行口座の根本的な違いです。両者は役割が異なり、それぞれに特有の機能があります。

この違いを正しく理解することで、なぜ両方の口座が必要なのか、そしてどのように使い分けるべきかが明確になります。

証券口座は株式や投資信託などの金融商品を売買するための専用口座です。現金を直接引き出すことはできませんが、株式の配当金や売却代金を受け取ることができます。

一方、銀行口座は日常的な入出金や振込、公共料金の引き落としなどに使用する口座です。ATMから現金を引き出したり、給与の受け取り口座として指定したりすることが可能です。

証券口座では、投資商品の購入時に必要な資金を預けておく「預り金」として管理されます。この預り金は、株式や投資信託の購入代金として使用されるほか、売却代金や配当金の受け取り先にもなります。

銀行口座の預金には元本保証がありますが、利息はほとんどつきません。対して証券口座で購入する投資商品は、価格変動により利益も損失も発生する可能性があります。

証券口座だけでは日常生活の資金管理ができませんし、銀行口座だけでは投資商品の売買ができません。両方の口座を持つことで、資産運用と日常の資金管理を効率的に行えるようになります。

証券口座で投資を始める際、まず銀行口座から証券口座へ資金を移動させる必要があります。逆に、投資で得た利益を生活費として使いたい場合は、証券口座から銀行口座へ出金します。

最近のネット証券では、提携銀行口座との間で自動的に資金を移動させる「スイープサービス」を提供しています。これにより、手動での入出金作業が不要になり、投資のタイミングを逃すこともありません。

また、証券口座と銀行口座を同じ金融グループで開設すると、優遇金利やポイント還元などの特典を受けられることも多いです。投資と預金の両方を効率的に管理できる点も、両口座を持つ大きなメリットです。

証券会社は、顧客から預かった資産を自社の資産とは完全に分けて管理することが法律で義務付けられています。これを「分別管理」といい、万が一証券会社が破綻しても原則として顧客の資産が保護される仕組みになっています。

具体的には、現金は信託銀行に預けられ、株式などの有価証券は証券保管振替機構で管理されます。これにより、証券会社の経営状況に関わらず、顧客の資産は安全に守られる仕組みになっています。

さらに、日本投資者保護基金という制度により、万が一証券会社が破綻して顧客資産の返還ができない場合でも、1人あたり1000万円まで補償される仕組みがあります。

このような多重の保護制度により、ネット証券での資産運用は安全性が確保されています。初心者の方でも安心して投資を始められる環境が整っているのです。

(出典:金融商品取引法について – 金融庁)

ネット証券と銀行口座の連携は、単なる利便性の向上だけでなく、投資効率を大幅に改善する様々なメリットをもたらします。

2025年現在、主要なネット証券では提携銀行との連携サービスが充実しており、これらを活用することで投資のパフォーマンス向上が期待できます。

自動スイープサービスとは、証券口座と銀行口座の間で資金を自動的に移動させる機能のことです。投資に必要な資金が自動で証券口座に入金され、余った資金は銀行口座に戻されます。

例えば、楽天証券の「マネーブリッジ」では、株式購入時に証券口座の残高が不足していても、楽天銀行から自動的に必要額が入金されます。取引後の余剰資金は毎営業日の夜間に自動で銀行口座へ戻されます。

SBI証券の「SBIハイブリッド預金」も同様の仕組みで、住信SBIネット銀行やSBI新生銀行と連携することで、資金移動の手間を完全に省けます。投資機会を逃さず、資金効率も最大化できる優れた機能です。

この自動スイープ機能により、投資タイミングを逃すことなく、常に最適な資金配分を維持できます。手動での入出金作業が不要になるため、投資に集中できる環境が整います。

証券口座と銀行口座を連携させると、普通預金の金利が大幅に優遇されることがあります。メガバンクの普通預金金利が年0.02%程度なのに対し、連携による優遇金利は最大で年0.3%にも達します。

住信SBIネット銀行では、SBI証券との連携により「SBIハイブリッド預金」の金利が年0.21%に設定されています。これは通常の普通預金金利の約10倍です。100万円預けた場合、年間2,100円の利息が付く計算になります。

楽天銀行でも、楽天証券との「マネーブリッジ」連携により、1000万円までは年0.38%、1000万円超の部分は年0.32%の優遇金利が適用されます。投資待機資金にも高い金利が付くため、効率的な資産運用が可能です。

auじぶん銀行では、auカブコム証券やau PAY、au PAYカードなどとの連携により通常金利に優遇が上乗せされ、条件を満たすと円普通預金金利が最大年0.41%となる仕組みもあります。

クレジットカードで投資信託を積立購入すると、購入金額に応じてポイントが還元される仕組みがあります。これにより、投資をしながらポイントも貯められる一石二鳥のメリットがあります。

SBI証券では、三井住友カードでの積立で最大3.0%のVポイントが還元されます。プラチナプリファードカードなら年会費はかかりますが、月10万円の積立で年間36,000ポイントも獲得できます。

楽天証券では、楽天カードでの積立により最大2.0%の楽天ポイントが還元されます。貯まったポイントは次回の投資に使うこともでき、ポイント投資による複利効果も期待できます。

マネックス証券のマネックスカードでは最大1.1%、auカブコム証券のau PAYカードでは最大1.0%のポイント還元があります。自身が利用しているポイント経済圏に合わせて選ぶことが重要です。

証券口座と銀行口座を連携させると、銀行のステータスが上がり、ATM手数料や他行振込手数料の無料回数が増えることがあります。これは日常的な銀行利用においても大きなメリットとなります。

住信SBIネット銀行では、SBI証券との連携により「スマートプログラム」のランクが上がりやすくなり、ATM手数料が月2回以上無料になります。最高ランクでは月20回まで無料で利用できます。

楽天銀行の「ハッピープログラム」でも、楽天証券との連携により優遇を受けやすくなります。最高ランクのスーパーVIPになると、ATM手数料が月7回、他行振込手数料が月3回まで無料になります。

これらの手数料優遇は、年間で見ると数千円から1万円以上の節約につながることもあります。投資をしない月でも恩恵を受けられるため、長期的な家計の改善にも貢献します。

2025年現在、数多くのネット証券と銀行の組み合わせが存在しますが、特に優れた連携サービスを提供している5つの組み合わせを厳選して紹介します。

それぞれの特徴を理解し、自分のライフスタイルや投資スタイルに最適な組み合わせを選ぶことが、効率的な資産形成への第一歩となります。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券と楽天銀行の連携は、楽天経済圏を活用している方にとって最適な選択です。マネーブリッジにより、300万円まで年0.28%、それ以上でも年0.22%の優遇金利が適用されます。

口座数約1,300万を誇る楽天証券は、使いやすいスマホアプリと充実した投資情報で人気です。国内株式の売買手数料は無料、米国株の為替手数料も無料という破格の条件です。

楽天カードでの投信積立により最大1.0%の楽天ポイントが還元され、貯まったポイントは投資にも使えます。楽天市場でのSPU(スーパーポイントアッププログラム)にも対応しています。

楽天銀行のハッピープログラムにより、取引に応じてポイントが貯まり、ATM手数料の優遇も受けられます。楽天サービスを日常的に利用している方には、最も効率的な組み合わせです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券と住信SBIネット銀行の組み合わせは、業界トップクラスの優遇金利と利便性を誇ります。SBIハイブリッド預金により、普通預金金利が年0.3%という破格の条件で運用できます。

口座数は1,441万を超え、国内最大級の規模を持つSBI証券は、取扱商品の豊富さでも群を抜いています。国内株式の売買手数料は完全無料、米国株は5,000銘柄以上、投資信託は2,600本以上を取り扱っています。

住信SBIネット銀行との連携により、24時間365日いつでも即座に資金移動が可能です。スマートプログラムのランクアップで、ATM手数料や他行振込手数料の無料回数も増加します。

三井住友カードとの連携によるクレカ積立では、最大5.0%のVポイント還元を受けられます。IPO取扱数も業界トップクラスで、総合的な投資環境として最も充実した組み合わせといえるでしょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJフィナンシャル・グループの証券と銀行の組み合わせは、メガバンクならではの安心感と充実したサポート体制が魅力です。国内株式の売買手数料は1日あたりの約定代金合計100万円まで無料で、コスト面でも競争力があります。

三菱UFJ銀行の口座と連携することで、資金移動がスムーズになり、MUFGカードでのクレカ積立にも対応しています。全国に広がる店舗網により、対面でのサポートも受けられる点は大きなメリットです。

投資信託の取扱本数は大手ネット証券には及びませんが、厳選された商品ラインナップにより、初心者でも選びやすい環境が整っています。米国株の取引手数料も競争力のある水準です。

メガバンクグループという信頼性と、ネット証券の利便性を両立させた組み合わせとして、安定志向の投資家に適しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は米国株投資に特化した強みを持ち、ソニー銀行との組み合わせで外貨運用の効率が大幅に向上します。米国株の銘柄分析ツール「銘柄スカウター」は業界最高水準の機能を誇ります。

米国株の取引手数料は約定代金の0.495%で、為替手数料も買付時は0円というお得な条件です。逆指値やトレーリング注文など、高度な注文機能も充実しています。

ソニー銀行は外貨預金に強みを持ち、為替手数料が業界最低水準です。マネックス証券との連携により、ドル建て資産の効率的な管理が可能になります。

マネックスカードでのクレカ積立では最大1.1%のポイント還元があり、中国株の取扱いも豊富です。グローバルな投資を志向する投資家にとって、理想的な組み合わせといえるでしょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 非公開 |

| 取引手数料 | 【国内株式】 ~5万円:55円 ~10万円:88円 ~20万円:106円 ~50万円:198円 ~100万円:374円 ~150万円:440円 ~300万円:660円 300万円超:880円※信用取引手数料は0円、25歳以下は実質手数料0円(キャッシュバック) |

| NISA対応 | 〇(新NISA・成長投資枠/国内株・米国株、取引手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 取扱なし |

| 成長投資枠対象商品 | 国内株 / 米国株※現物取引のみ |

| 投資信託 | 取扱なし |

| 外国株 | 米国株:約1,950銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | DMM株 PRO+ / DMM株 STANDARD |

| スマホアプリ | DMM株アプリ(かんたんモード/ノーマルモード) |

| 提携銀行口座 | 約340行に対応(ゆうちょ、みずほ、三菱UFJ、住信SBIなど) |

| ポイント投資・付与 | 取引手数料の1%をDMM株ポイントで還元(1pt=1円で現金化可)※現物取引のみ |

| 口座開設スピード | 最短即日(スマホでスピード本人確認) |

DMM株は業界最安水準の手数料体系で注目を集めています。国内株式はNISA口座での売買手数料が無料となるほか通常口座も低コストで、米国株は取引手数料0円のため、コスト面で大きなメリットがあります。

みずほ銀行との連携により、メガバンクの信頼性とネット証券のコスト優位性を両立できます。みずほ銀行の広範なATMネットワークを活用でき、日常の資金管理も便利です。

DMM株のスマホアプリは初心者にも使いやすく、シンプルで分かりやすい画面設計が特徴です。取扱商品は限定的ですが、主要な投資商品はカバーしており、初心者には十分な内容です。

手数料を徹底的に抑えたい方や、シンプルな投資環境を求める方にとって、コストパフォーマンスに優れた組み合わせです。

証券口座を開設する際、必ず選択を迫られるのが口座の種類です。特に「特定口座」という仕組みを理解することは、税務処理の手間を大幅に削減する鍵となります。

多くの初心者が悩むポイントですが、適切な選択をすることで、投資に専念できる環境が整います。

特定口座とは、証券会社が投資家に代わって年間の売買損益を計算してくれる口座のことです。特に「源泉徴収あり」を選択すると、利益が出た際の税金を自動的に計算して納付まで代行してくれます。

株式投資で得た利益には約20%の税金がかかりますが、特定口座(源泉徴収あり)なら、売却時に自動的に税金が差し引かれます。年間の損益通算も自動で行われるため、税務処理の知識がなくても安心です。

例えば、A株で10万円の利益、B株で5万円の損失が出た場合、自動的に差し引き計算され、5万円の利益に対してのみ課税されます。このような計算を自分で行う必要がないのは大きなメリットです。

さらに、源泉徴収ありの特定口座であれば、源泉徴収により納税が完了しているため、原則として確定申告の必要がありません。投資初心者にとって、税務処理の負担から解放される最も簡単な方法です。

一般口座は、投資家自身が年間の売買記録を管理し、損益計算を行って確定申告をする必要がある口座です。特定口座と比べて手間が格段に増えるため、初心者にはお勧めできません。

一般口座を選択した場合、すべての取引履歴を自分で記録し、年末には複雑な損益計算を行う必要があります。特に複数回売買を行った場合、取得価額の計算が煩雑になります。

例えば、同じ銘柄を複数回に分けて購入した場合、売却時には「移動平均法」や「個別法」といった計算方法で取得価額を算出する必要があります。これらの計算ミスは、税務申告の誤りにつながる可能性があります。

一般口座のメリットは、未上場株式など特定口座で取り扱えない商品を保有できることですが、初心者が扱う商品としては一般的ではありません。特別な理由がない限り、特定口座を選択することが賢明です。

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。それぞれにメリット・デメリットがあるため、自分の投資スタイルに合わせて選択することが重要です。

「源泉徴収あり」は、売却益が出るたびに自動的に税金が徴収されます。確定申告が不要になる反面、年間利益が20万円以下でも税金が引かれるため、少額投資家には不利な面もあります。

「源泉徴収なし」は、利益が出てもその時点では税金が差し引かれないため、年間の損益を自分で集計して必要に応じて確定申告を行う必要があります。20万円を超えた場合など、条件によっては必ず確定申告が必要になり、申告漏れは追徴課税の対象となります。

投資初心者や、確定申告の手間を避けたい方は「源泉徴収あり」を選択することをお勧めします。税金は自動的に処理され、配当金との損益通算も自動で行われるため、最も手間のかからない選択です。

(出典:No.1476 特定口座制度 – 国税庁)

ネット証券の口座開設は、スマートフォンがあれば最短5分で申込が完了します。2025年現在、本人確認もオンラインで完結するため、郵送の手間もありません。

具体的な手順を理解することで、スムーズに投資を始める準備が整います。

口座開設に必要な書類は、基本的にマイナンバーカードがあれば十分です。マイナンバーカードは本人確認とマイナンバー確認の両方を兼ねるため、最もスムーズに手続きを進められます。

マイナンバーカードを持っていない場合は、運転免許証などの本人確認書類とマイナンバー通知カードの組み合わせでも申込可能です。パスポートや健康保険証も本人確認書類として使えます。

書類の準備と同時に、メールアドレスも用意しておきましょう。申込時の認証コード受信や、口座開設完了の通知を受け取るために必要です。普段使用しているアドレスで問題ありません。

また、出金先として使用する銀行口座の情報も手元に準備しておくと、初期設定がスムーズに進みます。口座番号や支店名が分かるキャッシュカードや通帳を用意しておきましょう。

オンライン申込は、各証券会社の公式サイトまたはアプリから開始します。まず「口座開設」ボタンをタップし、メールアドレスを登録すると認証コードが送信されます。

認証コードを入力後、基本情報の入力画面に進みます。氏名、住所、生年月日、職業などを入力しますが、本人確認書類と完全に一致させることが重要です。一字一句違わないよう注意しましょう。

口座の選択画面では、「特定口座(源泉徴収あり)」を選択することをお勧めします。NISA口座も同時に申し込む場合は、該当箇所にチェックを入れます。後から追加もできますが、同時申込が効率的です。

規約への同意や投資経験に関する簡単な質問に答えたら、申込内容の確認画面で最終チェックを行います。間違いがなければ送信ボタンをタップして申込は完了です。

オンライン本人確認では、スマートフォンのカメラを使って本人確認書類と顔写真を撮影します。画質が悪いと再撮影になることがあるため、明るい場所で撮影することが重要です。

マイナンバーカードの撮影では、表面、裏面、厚みの3方向から撮影します。光の反射で文字が読めなくなることがあるため、カードを少し傾けて反射を避けながら撮影しましょう。

顔写真の撮影では、正面を向いた状態から、指示に従って左右に首を振る動作を行います。帽子やマスクは外し、メガネは反射しないよう注意が必要です。背景は無地の壁が理想的です。

撮影が完了すると、AIによる自動審査が行われます。最短で翌営業日には審査結果が通知され、ログイン情報がメールで送られてきます。これで口座開設は完了です。

証券口座と提携銀行口座の同時開設は、手続きの手間を省くだけでなく、特典やキャンペーンの対象になることも多いため、積極的に活用すべきです。

多くのネット証券では、申込画面の途中で提携銀行口座の同時開設オプションが表示されます。このチェックボックスを見逃さないことが、効率的な口座開設の鍵となります。

申込フォームでは、銀行口座の同時開設に関するチェックボックスが小さく表示されることがあります。「住信SBIネット銀行口座を同時に開設する」などの項目を必ず確認してチェックを入れましょう。

同時開設を選択すると、証券口座の申込情報が銀行側にも共有されるため、重複する情報の入力が不要になります。別々に申し込むよりも大幅に時間を短縮できます。

ただし、既に該当の銀行口座を持っている場合は、新規開設ではなく連携手続きが必要です。この場合は、両方の口座開設後に連携設定を行うことになります。

多くの証券会社では、新規口座開設キャンペーンを実施しています。現金やポイントがもらえることが多く、時期によっては数万円相当の特典が付くこともあります。

特に年度末の3月や、新NISA開始時期の1月前後は、各社が競って大型キャンペーンを展開します。口座開設と一定額の入金、取引などの条件を満たすことで特典を受け取れます。

銀行口座との同時開設で特典が増額されることもあるため、キャンペーン内容をよく確認してから申し込むことをお勧めします。急ぎでない場合は、お得な時期を狙うのも賢い選択です。

2024年から始まった新NISA制度は、投資による利益が非課税になる画期的な制度です。証券口座開設と同時にNISA口座も開設することで、税制優遇を最大限活用できます。

NISA口座の仕組みと注意点を理解し、賢く活用することが長期的な資産形成の成功につながります。

NISA(少額投資非課税制度)は、年間360万円までの投資枠内で購入した金融商品から得られる利益が非課税になる制度です。通常約20%かかる税金が0%になるため、大きなメリットがあります。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資できます。両方合わせて年間360万円が上限です。

例えば、100万円投資して120万円で売却した場合、通常なら利益20万円に対して約4万円の税金がかかりますが、NISA口座なら税金は0円です。配当金も非課税で受け取れます。

非課税保有期間は無期限となり、生涯投資枠は1,800万円(うち成長投資枠1,200万円)まで利用できます。売却すれば翌年に枠が復活するため、柔軟な運用が可能です。

証券口座とNISA口座を同時に申し込むことで、手続きが一度で済み、最短で非課税投資を始められます。別々に申し込むと、それぞれに本人確認が必要になり、二度手間となります。

NISA口座の開設には税務署の審査があり、通常2〜3週間程度かかります。証券口座の開設と並行して進めることで、証券口座が使えるようになった頃にNISA口座も利用可能になります。

多くの証券会社では、NISA口座開設キャンペーンも実施しています。証券口座との同時開設で特典が増額されることもあるため、経済的にもメリットがあります。

また、最初からNISA口座で投資を始めることで、非課税メリットを最大限活用できます。後から移管することはできないため、最初からNISA口座で購入することが重要です。

NISA口座は全ての金融機関を通じて1人1口座しか開設できません。複数の証券会社で重複して申し込むと、税務署の審査で弾かれ、開設が大幅に遅れる原因となります。

既に他の金融機関でNISA口座を開設している場合、新たに開設することはできません。金融機関を変更したい場合は、現在の金融機関で廃止手続きを行う必要があります。

NISA口座の金融機関変更は、年単位で可能です。変更したい年の前年10月から当年9月末までに手続きを行う必要があり、タイミングには注意が必要です。

まず現在の金融機関に「勘定廃止通知書」または「非課税口座廃止通知書」の発行を依頼します。この書類と新たな金融機関への申込書類を提出することで、変更手続きが完了します。

ただし、変更する年に既にNISA枠を使用している場合、その年の変更はできません。翌年からの変更となるため、計画的に手続きを進める必要があります。

NISA口座の開設には、税務署による重複確認の審査が必要です。通常、申込から2〜3週間程度で審査が完了しますが、繁忙期はさらに時間がかかることがあります。

特に1月や4月などの繁忙期は、審査に1ヶ月以上かかることもあります。早めに投資を始めたい場合は、余裕を持って申込を行うことが重要です。

審査中でも証券口座自体は利用可能なため、通常の課税口座で取引を始めることはできます。NISA口座が開設されたら、そちらでの取引に切り替えることができます。

オンラインでの資産運用において、セキュリティ対策は最重要課題です。2025年現在、サイバー攻撃の手口は巧妙化しており、自己防衛の意識が不可欠となっています。

適切な対策を講じることで、安心して投資を続けられる環境を整えることができます。

多要素認証(MFA)は、パスワードだけでなく、スマートフォンへのSMS認証コードや認証アプリのワンタイムパスワードなど、複数の要素を組み合わせて本人確認を行う仕組みです。

従来のID・パスワードだけの認証では、情報が漏洩した場合に簡単に不正アクセスされてしまいます。多要素認証を設定することで、たとえパスワードが盗まれても、第三者のログインを防ぐことができます。

楽天証券やSBI証券など主要ネット証券でも多要素認証の導入・必須化が進んでおり、強く推奨されています。設定は数分で完了し、ログイン時に認証コードを入力する手間が増えるだけで、セキュリティは格段に向上します。

多要素認証の設定は、口座開設後すぐに行うべき最優先事項です。取引を始める前に必ず設定を完了させ、自分の資産を確実に守る体制を整えましょう。

フィッシング詐欺は、本物そっくりの偽サイトやメールで個人情報を盗み取る手口です。証券会社を装ったメールから偽のログインページに誘導され、IDとパスワードを入力してしまうケースが増えています。

正規の証券会社は、メールでパスワードの入力を求めることは絶対にありません。「緊急」「重要」といった文言で焦らせるメールは、まず詐欺を疑うべきです。

アクセスする際は、メール内のリンクをクリックするのではなく、必ずブックマークした公式サイトか、公式アプリから行うようにしましょう。URLが正しいかどうかも必ず確認することが重要です。

不審なメールを受け取った場合は、証券会社のカスタマーセンターに確認することも有効です。少しでも違和感を感じたら、慎重に行動することが被害防止につながります。

不正アクセスによる被害が発生した場合、各証券会社では補償制度を設けています。ただし、補償内容や条件は会社によって異なるため、事前に確認しておくことが重要です。

主要な証券会社の多くは、不正に購入された金融商品の損失に対して一定の補償を行っています。また、取引にかかった手数料は全額補償されることが一般的です。

SBI証券では、不正アクセスにより購入された金融商品の損失に対して、所定の条件を満たした場合に金銭補償を行う制度があります。補償の有無や範囲は個別の調査結果に基づき決定されます。

不正取引にかかった手数料は全額補償され、速やかに口座に返金されます。ただし、元々保有していた有価証券が不正に売却された場合の損失は、補償対象外となる点に注意が必要です。

補償を受けるためには、速やかに被害を報告し、警察への被害届提出などの手続きが必要です。パスワード管理の不備など、利用者側に重大な過失がある場合は補償されないこともあります。

楽天証券でも、不正アクセスによる損失に対して所定の条件を満たした場合に金銭補償を実施しており、補償内容は個別の調査結果に基づき判断されます。

手数料については全額補償され、不正取引による直接的な金銭的被害を軽減する仕組みとなっています。補償申請には所定の手続きが必要で、事実確認のための調査に協力する必要があります。

楽天証券では、多要素認証の必須化により、そもそも不正アクセスを防ぐことに重点を置いています。予防と補償の両面から、顧客の資産保護に取り組んでいる姿勢がうかがえます。

ネット証券の口座開設を検討する際、多くの方が同じような疑問を抱えています。ここでは、特に質問の多い項目について、実践的な観点から詳しく解説します。

これらの疑問を解消することで、より自信を持って投資を始めることができるでしょう。

複数の証券口座を開設することは全く問題なく、むしろ戦略的に活用することで投資の幅が広がります。口座維持手数料は無料の証券会社がほとんどなので、コスト面でのデメリットはありません。

メリットとしては、IPO(新規公開株)の抽選機会が増えることが挙げられます。複数の証券会社から申し込むことで、当選確率を高められます。また、各社の独自サービスや分析ツールを使い分けることも可能です。

例えば、SBI証券の豊富な商品ラインナップと、マネックス証券の米国株分析ツールを併用するなど、各社の強みを活かした投資戦略を立てることができます。

デメリットは、資産が分散して全体像が把握しにくくなることです。また、複数のID・パスワードを管理する必要があり、セキュリティ面での注意も必要です。初心者は、まず1〜2社で経験を積むことをお勧めします。

証券口座の開設には審査がありますが、一般的な条件を満たしていれば、審査に落ちることはほとんどありません。基本的な条件は、日本国内に居住していることと、反社会的勢力と関わりがないことです。

年齢制限は証券会社によって異なりますが、多くの会社では18歳以上から口座開設が可能です。未成年の場合は親権者の同意が必要になります。上限年齢は基本的に設定されていません。

収入や資産額による制限もほぼありません。無職の方や学生、主婦の方でも問題なく口座開設できます。ただし、信用取引やFXなど、リスクの高い取引には別途審査があります。

金融機関の役職員など、インサイダー取引の可能性がある立場の方は、取引に制限がかかる場合があります。また、申込内容に虚偽があった場合は、審査に通らない可能性があります。

主要なネット証券では、口座を開設したまま取引をしなくても、維持費や管理手数料はかかりません。数年間放置していても、追加費用が発生することはないので安心です。

むしろ、口座を持っているだけで、各社が提供する投資情報レポートやマーケット分析ツールを無料で利用できるメリットがあります。投資の勉強期間として活用することも可能です。

ただし、長期間ログインしていないと、セキュリティ上の理由からパスワードの再設定が必要になることがあります。定期的にログインして、口座の状態を確認することをお勧めします。

また、住所変更などの登録情報に変更があった場合は、速やかに更新する必要があります。重要な通知が届かなくなる可能性があるため、個人情報は常に最新の状態に保つことが大切です。

多くのネット証券では、提携銀行からの入金は手数料無料です。SBI証券と住信SBIネット銀行、楽天証券と楽天銀行など、グループ内の連携では24時間365日無料で入出金できます。

提携銀行以外からの入金でも、「即時入金」や「リアルタイム入金」といったサービスを利用すれば、手数料無料で入金できることがほとんどです。対応銀行は各証券会社で異なりますが、主要銀行は網羅されています。

出金手数料については、証券会社によって対応が分かれます。多くの会社では、一定回数まで無料、または一定金額以上で無料といった条件を設けています。少額の頻繁な出金は手数料がかかることもあります。

銀行振込による入金の場合、振込手数料は利用者負担となります。ただし、ネット銀行の無料振込回数を活用すれば、実質的に手数料をかけずに入金することも可能です。

投資信託なら、多くのネット証券で100円から購入可能です。これは本当の話で、少額から投資を始められる環境が整っています。毎月100円からの積立設定も可能です。

個別株についても、単元未満株(ミニ株)サービスを利用すれば、1株から購入できます。例えば、1株1,000円の銘柄なら、1,000円から株主になれます。通常の100株単位では10万円必要な投資も、1株なら手軽に始められます。

SBI証券の「S株」、楽天証券の「かぶミニ®」、マネックス証券の「ワン株」など、各社が少額投資サービスを提供しています。これらのサービスでは、売買手数料も無料または格安に設定されています。

米国株も1株から購入可能で、有名企業の株主に数千円からなれます。ただし、為替手数料や最低手数料がかかる場合があるため、ある程度まとまった金額での投資が効率的です。

投資の目的や経験レベル、ライフスタイルによって、最適なネット証券と銀行口座の組み合わせは異なります。自分の投資スタイルを明確にすることで、最良の選択ができます。

ここでは、代表的な投資目的別に、おすすめの組み合わせとその理由を詳しく解説します。

投資初心者には、楽天証券と楽天銀行の組み合わせが特におすすめです。楽天のサービスは統一感があり、アプリの操作性も直感的で分かりやすく設計されています。

楽天証券のスマホアプリ「iSPEED」は、初心者でも迷わず使える設計で、投資情報も充実しています。楽天銀行との連携により、資金移動も自動化され、投資に集中できる環境が整います。

楽天ポイントで投資を始められるのも大きな魅力です。現金を使わずにポイントで投資を体験でき、投資への心理的ハードルを下げることができます。貯まったポイントは再投資にも使えます。

サポート体制も充実しており、チャットやメールでの問い合わせに加え、投資の基礎を学べる「トウシル」という情報メディアも提供しています。初心者が安心して投資を始められる環境が整っています。

米国株投資に注力したい方には、マネックス証券とソニー銀行の組み合わせが最適です。マネックス証券は米国株の取扱銘柄数が豊富で、分析ツールも充実しています。

特に「銘柄スカウター」は、米国企業の財務データや業績推移を日本語で詳しく分析できる優れたツールです。英語が苦手な方でも、米国株投資に必要な情報を簡単に入手できます。

ソニー銀行は外貨預金の手数料が業界最低水準で、ドル建て資産の管理に適しています。為替手数料を抑えることで、投資コストを最小限に抑えられます。

また、マネックス証券では逆指値やトレーリングストップなど、高度な注文方法も利用可能です。米国市場の取引時間に合わせた自動売買も設定でき、本格的な米国株投資が可能です。

ポイント還元を最大化したい方には、SBI証券と住信SBIネット銀行、三井住友カードの組み合わせがおすすめです。Vポイント経済圏を活用することで、投資しながら効率的にポイントを貯められます。

三井住友カードのプラチナプリファードなら、投信積立で最大3.0%という高水準のポイント還元を受けられます。月10万円の積立で年間36,000ポイントも獲得でき、これを再投資に回すことで複利効果も期待できます。

住信SBIネット銀行のスマートプログラムでは、SBI証券との連携により簡単にランクアップでき、ATM手数料や振込手数料の無料回数が増えます。日常の銀行利用でもお得になります。

貯まったVポイントは、投資にも使えるほか、コンビニやネットショッピングでも利用可能です。投資と日常生活の両方でポイントを活用できる、効率的な資産形成が実現できます。

手数料を極限まで抑えたい方には、SBI証券と住信SBIネット銀行の組み合わせが最適です。国内株式の売買手数料は完全無料、米国株も業界最低水準の手数料設定となっています。

住信SBIネット銀行との連携により、入出金手数料も実質無料。24時間365日いつでも手数料を気にせず資金移動ができます。為替手数料も、米ドルの場合は片道2銭と格安です。

投資信託の購入手数料も全て無料で、信託報酬の低いインデックスファンドも豊富に取り揃えています。「eMAXIS Slim」シリーズなど、業界最低水準の運用コストを実現した商品を選べます。

さらに、投信マイレージサービスにより、保有している投資信託の残高に応じてポイントが還元されます。長期投資においても、コストを抑えながらリターンを最大化できる環境が整っています。

ネット証券での投資を成功させるカギは、適切な銀行口座との連携にあります。2025年現在、手数料無料化が進み、投資のハードルは大幅に下がりました。しかし、本当の価値は手数料の安さだけではありません。

証券口座と銀行口座を連携させることで、優遇金利、自動入出金、ポイント還元など、多くのメリットを享受できます。特にSBI証券と住信SBIネット銀行、楽天証券と楽天銀行の組み合わせは、総合的に優れた選択肢です。

口座開設の手続きは、スマートフォンがあれば最短5分で申込可能です。マイナンバーカードを用意し、「特定口座(源泉徴収あり)」を選択することで、税務処理の心配もありません。NISA口座も同時に開設すれば、非課税メリットも活用できます。

セキュリティ対策も重要です。多要素認証の設定は必須で、フィッシング詐欺にも注意が必要です。万が一の補償制度もありますが、まずは被害に遭わないための予防が大切です。

投資は100円から始められます。まずは少額から始めて、徐々に経験を積むことが成功への近道です。自分の投資目的やライフスタイルに合った証券会社と銀行口座を選び、長期的な資産形成を始めましょう。

投資にはリスクが伴いますが、適切な知識と準備があれば、着実な資産形成が可能です。この記事で紹介した情報を参考に、自分に合った最良の選択をして、投資の第一歩を踏み出してください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!