不動産投資の元手はいくら?300万円で始める方法と注意点

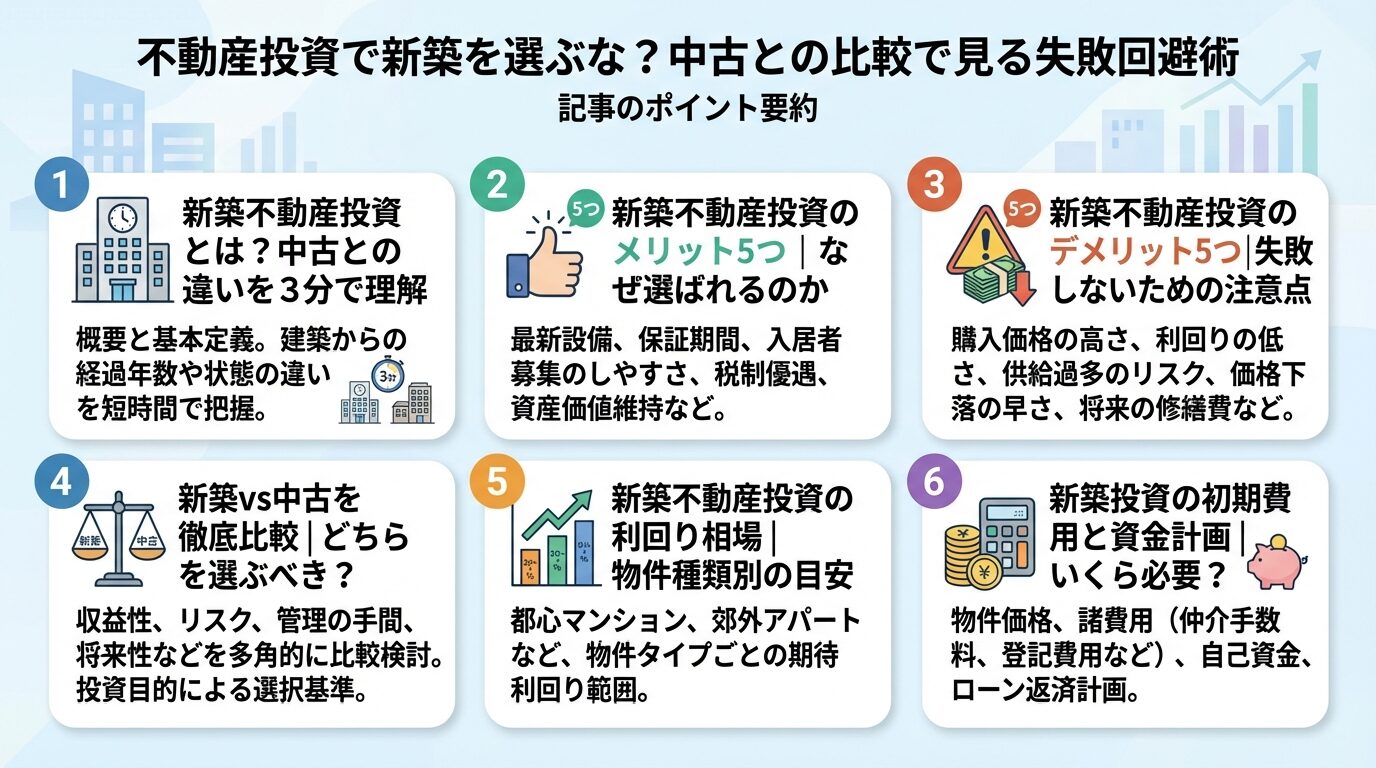

「新築不動産投資は失敗する」「新築プレミアムで損をする」という情報を目にして、本当に新築物件で不動産投資を始めていいのか迷っていませんか。

確かに新築物件は価格が高く、利回りも中古に比べて低い傾向があります。しかし、入居者が決まりやすい、融資を受けやすい、修繕費がかからないといったメリットもあり、投資戦略次第では十分に収益を上げられる可能性があります。

本記事では、新築不動産投資のメリット・デメリットを客観的なデータとともに解説し、中古物件との比較、利回り相場、融資条件、長期収支シミュレーションまで網羅的にお伝えします。

新築投資で失敗しないための具体的なチェックポイントも紹介しますので、投資判断の参考にしてください。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

新築不動産投資とは、建築後1年未満で誰も居住したことがない物件を購入し、賃貸収入や売却益を得る投資手法です。

法律上、「新築」と呼べるのは建築工事完了後1年未満かつ未入居の物件に限られます。

出典: 宅地建物取引業法 第33条 完成後1年未満でも誰かが1日でも入居すれば中古扱いになり、完成後1年を経過すれば未入居でも「新築」とは表示できません。

完成後1年以内でも入居実績があれば「新築」表示不可

新築物件の最大の特徴は「新築プレミアム」と呼ばれる価格の上乗せです。広告宣伝費やデベロッパーの利益、新品であることの付加価値が物件価格に含まれるため、中古物件に比べて1.5倍から2倍程度の価格になる傾向があります。

中古物件との本質的な違いは、物件の状態だけでなく、投資戦略全体に及びます。新築は初期の家賃設定を高くできる一方、家賃下落リスクも大きくなります。

中古は価格が安く利回りが高い傾向がありますが、購入後すぐに修繕が必要になる可能性があります。どちらを選ぶかは、投資目的、保有期間、リスク許容度によって判断すべきでしょう。

新築不動産投資のメリット5つ

新築不動産投資には、中古物件にはない明確なメリットがあります。以下、5つの主要なメリットを解説します。

新築物件は入居者募集において圧倒的に有利です。賃貸ポータルサイトでは「新築」で絞り込み検索ができるため、新築を希望する層に確実にリーチできます。

「誰も住んだことがない」という心理的な清潔感や特別感から、周辺の中古物件より早く入居者が決まる傾向があります。空室期間が短ければ、その分キャッシュフローも安定します。

新築は賃貸サイトで「新築」検索できるため入居付けが有利

新築物件は市場相場より高めの家賃設定が可能です。新築プレミアム(新築物件特有の付加価値による家賃上乗せ)により、同じ立地・間取りの中古物件より1割から2割程度高い家賃でも入居者が付くケースがあります。

ただし、この高い家賃が永続するわけではなく、最初の入居者が退去した後は市場相場に合わせる必要がある点に注意が必要です。

新築物件は金融機関の担保評価が高く、融資審査に通りやすい傾向があります。建物の資産価値が高く、法定耐用年数も長いため、融資期間を長く設定できる点も有利です。

メガバンクや地方銀行でも、新築物件であれば比較的低い金利で融資を受けられる可能性があります。フルローンに近い条件で融資を受けられるケースもあり、自己資金が少ない投資家にとってはメリットとなります。

新築は担保評価が高く、長期融資・低金利で借りやすい

新築物件は建物・設備がすべて新品のため、購入後10年程度は大規模な修繕が不要です。エアコン、給湯器、水回り設備の交換も当面発生しないため、維持費を大幅に抑えられます。

中古物件では購入直後から設備交換や修繕が必要になることも多く、予想外の出費でキャッシュフローが悪化するリスクがあります。新築はこうした突発的な支出リスクが低い点が魅力です。

新築物件は築浅のうちに売却すれば、比較的高値で売れる可能性があります。築5年以内であれば「築浅物件」として市場で人気があり、購入希望者も多いため売却がスムーズに進みやすいでしょう。

また、金融機関の評価も高いため、買主が融資を受けやすく、売却時の選択肢が広がります。出口戦略の柔軟性は、不動産投資において重要な要素です。

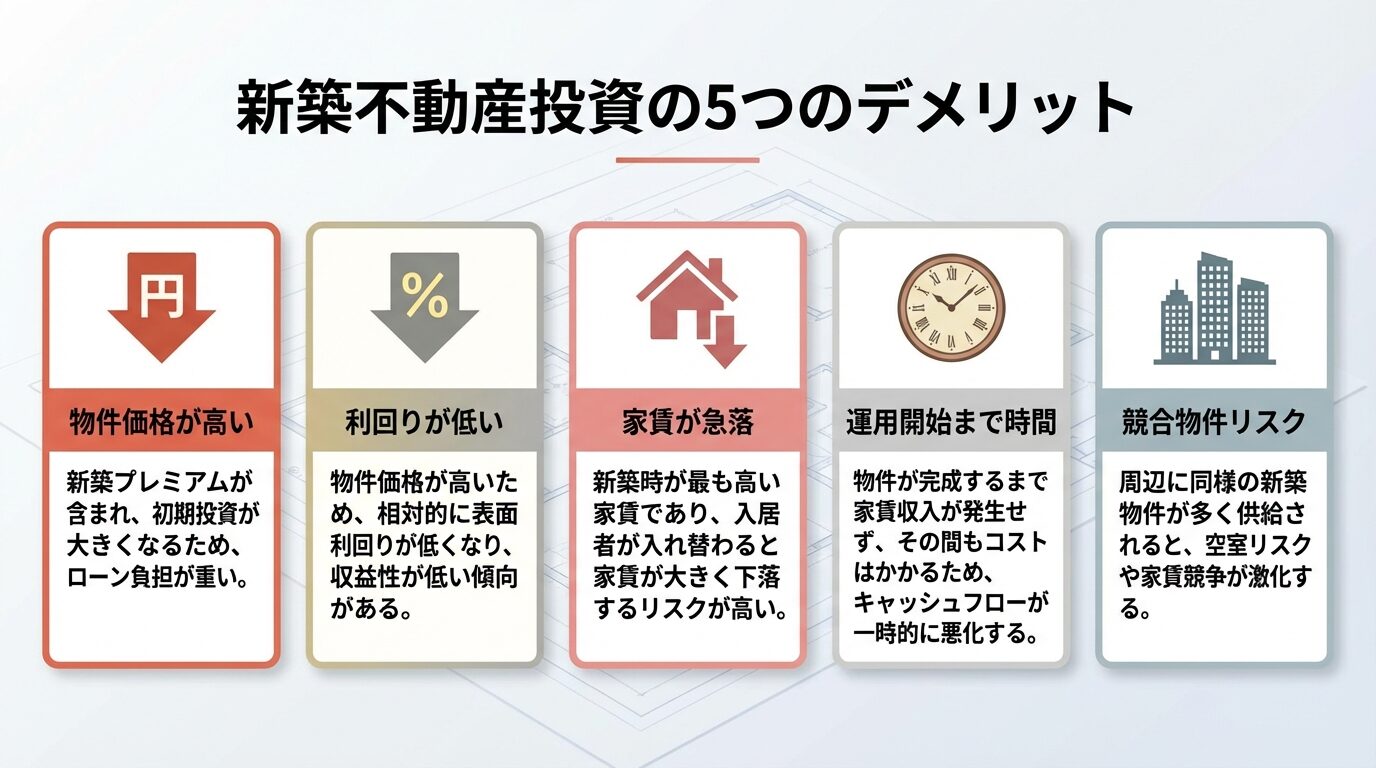

新築不動産投資のデメリット5つ

新築不動産投資には魅力的なメリットがある一方、無視できないデメリットも存在します。以下、5つの主要なリスクを解説します。

新築物件の最大のデメリットは価格の高さです。広告宣伝費やデベロッパーの利益が上乗せされた「新築プレミアム」により、同じ立地・条件の中古物件より1.5倍から2倍程度高くなる傾向があります。

首都圏の新築コンパクトマンションでは、物件価格が2,500万円から4,000万円程度が相場です。初期投資額が大きいと、ローン返済負担も重くなり、キャッシュフローが悪化するリスクが高まります。

新築物件は価格が高い分、表面利回りが低くなります。東京都心の新築コンパクトマンションでは、表面利回りが3%から5%程度にとどまることが多く、中古物件の5%から8%と比べて明らかに低い水準です。

利回りが低いと投資回収に時間がかかり、長期保有が前提となります。短期間で資金を回収したい投資家には不向きでしょう。

新築は利回り3〜5%と低く、投資回収に長期間必要

新築プレミアムによる高い家賃は、最初の入居者が退去すると市場相場に合わせる必要があります。新築時に月額10万円で設定していた家賃が、築10年で9万円程度まで下落するケースも珍しくありません。

家賃下落率は一般的に築3年から10年で年間約1.7%、築11年から20年で年間約0.6%とされています。

出典: 三井住友トラスト基礎研究所 経年劣化が住宅賃料に与える影響とその理由 新築時の高い家賃を前提に収支計画を立てると、数年後に大幅な赤字に陥るリスクがあります。

家賃下落リスク: 築10年で約10%下落する可能性

特に、新築時に相場より2割高い家賃を設定していた場合、最初の入居者が退去した時点で一気に家賃を下げざるを得ず、物件価格も大きく下落する可能性があります。

新築物件を建築前や建築中に購入する場合、実際に家賃収入を得られるまで半年から1年以上かかることがあります。その間もローン返済は発生するため、キャッシュフローがマイナスになります。

また、完成後に想定していた家賃で入居者が付かない、周辺環境が変わってしまったといったリスクもあります。中古物件であれば購入後すぐに運用を開始できるため、この点は新築特有のデメリットです。

新築物件を購入した後、近隣に同様の新築物件が複数建築されると、需給バランスが崩れて家賃相場が下落するリスクがあります。特に駅近の好立地では、デベロッパーが次々と新築物件を供給するため、競争が激化しやすい傾向があります。

周辺の開発計画や建築動向を事前に調査し、将来的な競合リスクを見極めることが重要です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

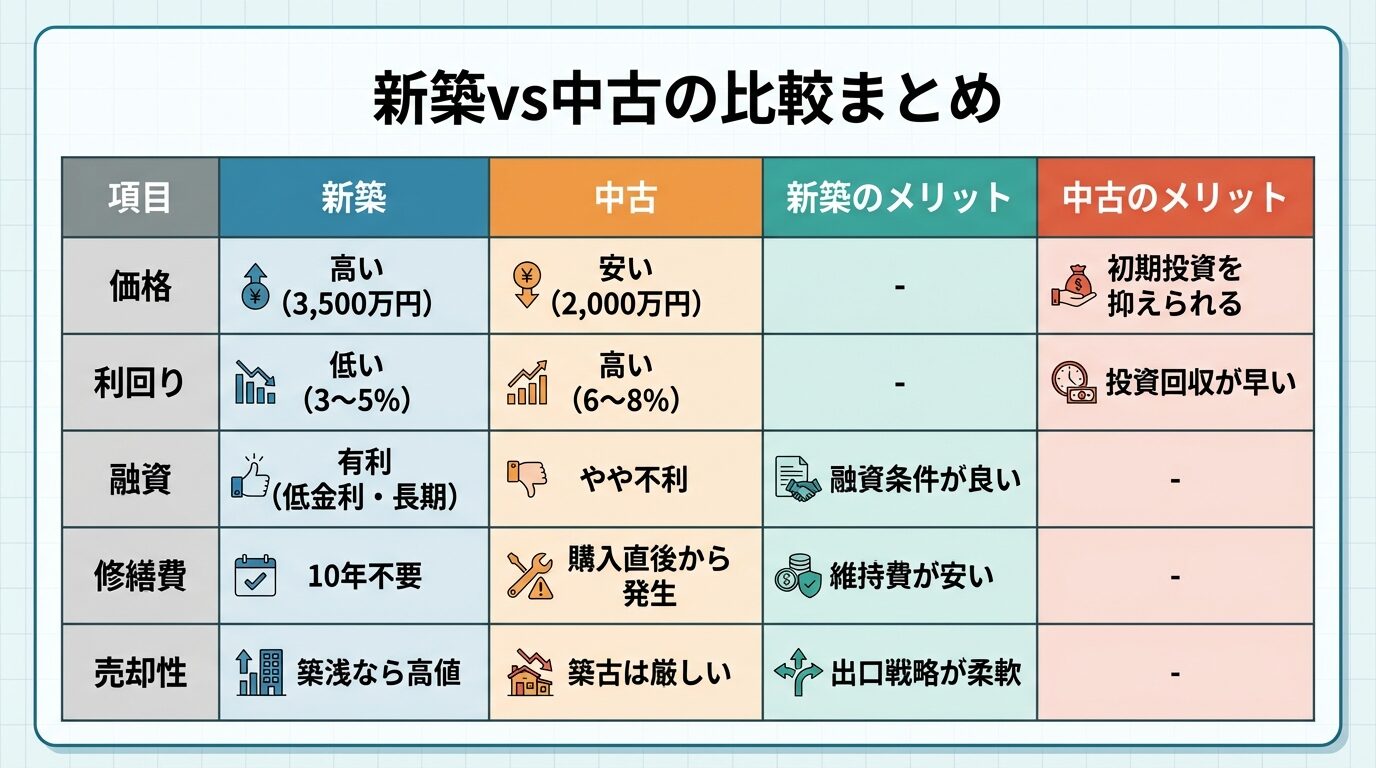

新築vs中古を徹底比較

新築と中古、どちらを選ぶべきかは投資家の目的や戦略によって異なります。以下、5つの観点から両者を比較します。

新築物件の価格は中古物件の1.5倍から2倍程度が相場です。首都圏全体では新築平均約9,000万円台、中古約5,000万円台(2025年時点)ですが、コンパクトマンションに限定すると新築3,000万円台、中古2,000万円台程度が目安です。

初期費用については、新築は物件価格の3%から5%程度、中古は6%から13%程度が目安です。中古は仲介手数料が発生するため、諸費用率は高くなりますが、物件価格自体が安いため、総額では新築より負担が軽くなります。

表面利回りを比較すると、中古物件が明らかに有利です。東京都心のコンパクトマンションで比較すると、新築の表面利回りが3%から5%であるのに対し、中古は6%から8%程度となります。

実質利回り(管理費・修繕積立金・税金等を控除後)で見ても、中古の方が高い傾向があります。ただし、中古は修繕費が発生するため、長期的な収支シミュレーションが必要です。

| 項目 | 新築 | 中古 |

| 表面利回り | 3%~5% | 6%~8% |

| 実質利回り | 2%~4% | 4%~6% |

| 価格(都心) | 3,500万円 | 2,000万円 |

中古は利回りが高く、投資効率が良い

新築物件は金融機関の担保評価が高いため、融資条件が有利になります。新築の方が金利が低く設定される傾向があります。

融資期間についても、新築は法定耐用年数いっぱいまで借りられるのに対し、中古は耐用年数から築年数を引いた期間しか借りられないケースが多く、返済期間が短くなります。

メガバンクは新築物件に対して積極的に融資する傾向がありますが、築古の中古物件には融資を渋ることがあります。融資を受けやすいという点では、新築が有利です。

修繕費・維持費では新築が圧倒的に有利です。新築は購入後10年程度は大規模修繕が不要ですが、中古は購入直後から設備交換や修繕が必要になることがあります。

築10年を超える中古物件では、エアコン交換(一般的な相場として1台3万円から6万円)、給湯器交換(15万円から30万円)、クロス張替え(平米1,000円から1,500円)などが発生します。10年間で合計数百万円の修繕費がかかることも珍しくありません。

中古は修繕積立金が築年数とともに値上がりするリスクあり

区分マンション投資の場合、修繕積立金が築年数とともに値上がりするリスクもあります。新築時は月額1万円前後でも、築年数とともに増額されるケースがあるため、長期的な負担増を考慮する必要があります。

売却のしやすさでは、築浅の新築物件が有利です。築5年以内であれば「築浅物件」として市場で人気があり、購入希望者も多いため、比較的スムーズに売却できます。

中古物件でも立地が良ければ売却は可能ですが、築20年を超えると資産価値が大きく下落し、売却価格が購入価格を大きく下回るリスクがあります。出口戦略の柔軟性を重視するなら、新築が有利でしょう。

新築不動産投資の利回り相場

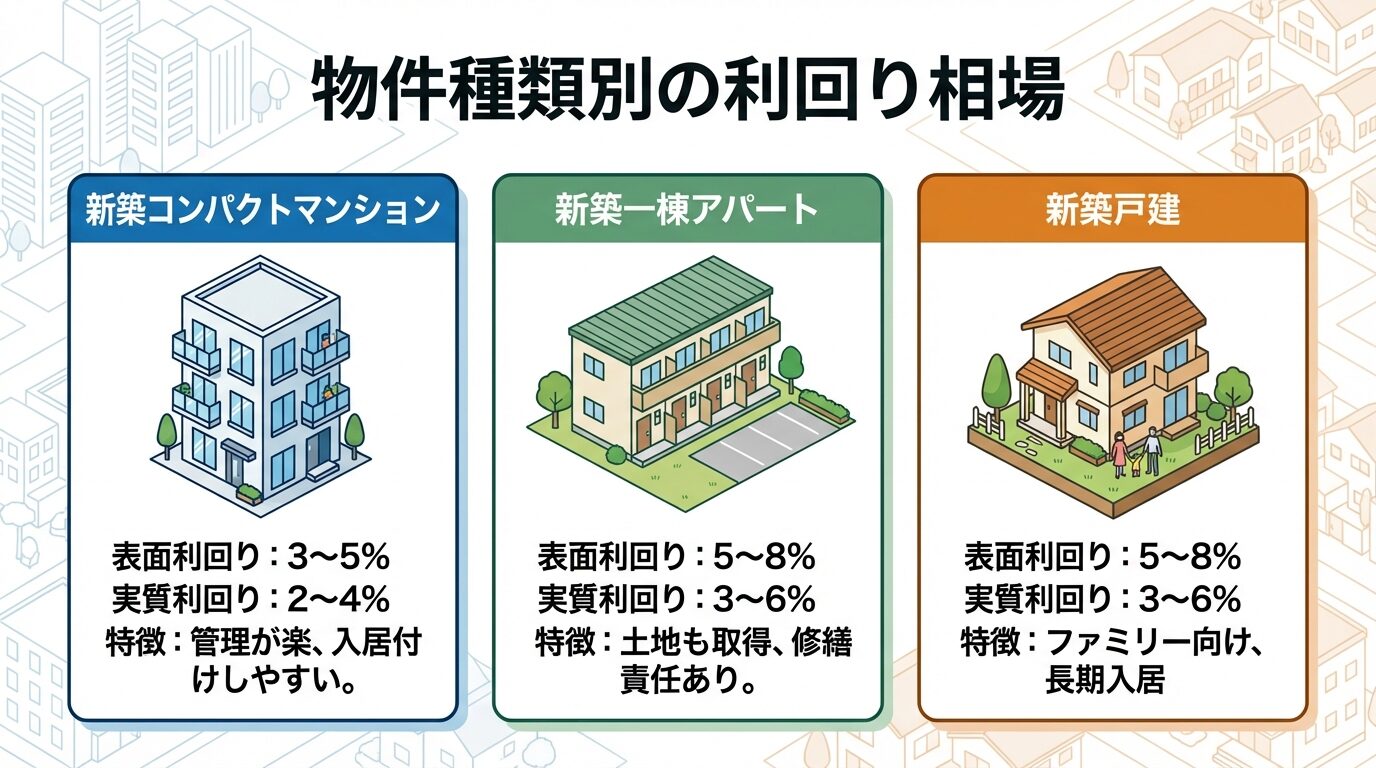

新築不動産投資の利回りは、物件の種類や立地によって大きく異なります。以下、コンパクトマンション、一棟アパート、戸建の3種類について解説します。

新築コンパクトマンションの表面利回りは、東京都心で3%から5%程度が相場です。物件価格が高い分、利回りは低くなりますが、入居者が決まりやすく、管理の手間が少ないというメリットがあります。

実質利回り(管理費・修繕積立金・税金等を控除後)では2%から4%程度となり、キャッシュフローがプラスになるかは物件選びと融資条件次第です。

新築一棟アパートの表面利回りは、地域により5%から8%程度が目安です。コンパクトマンションより利回りが高い理由は、土地と建物を一括で取得するため、土地の資産価値も含めた投資効率が良いためです。

ただし、一棟アパートは空室リスクが高く、複数の部屋が同時に空室になるとキャッシュフローが大きく悪化します。また、建物全体の修繕責任を負うため、長期的な修繕計画が不可欠です。

一棟アパートは空室リスクと修繕責任に要注意

新築戸建の表面利回りは5%から8%程度が相場です。ファミリー層をターゲットにするため、入居期間が長く、安定した収入を得やすいというメリットがあります。

一方、空室が発生すると収入がゼロになるリスクや、庭の管理などコンパクトマンションにはない手間がかかる点には注意が必要です。

新築不動産投資を始めるには、物件価格だけでなく、諸費用や頭金も考慮した資金計画が必要です。以下、具体的な金額の目安を解説します。

新築コンパクトマンションは、東京都心で2,500万円から4,000万円程度が相場です。駅近の好立地であれば5,000万円を超えることもあります。

新築一棟アパートは、土地を含めて5,000万円から1億円以上が一般的です。建築費の高騰により、近年は価格が上昇傾向にあります。

新築戸建は、2,000万円から3,500万円程度が目安です。土地の価格によって大きく変動するため、エリア選びが重要になります。

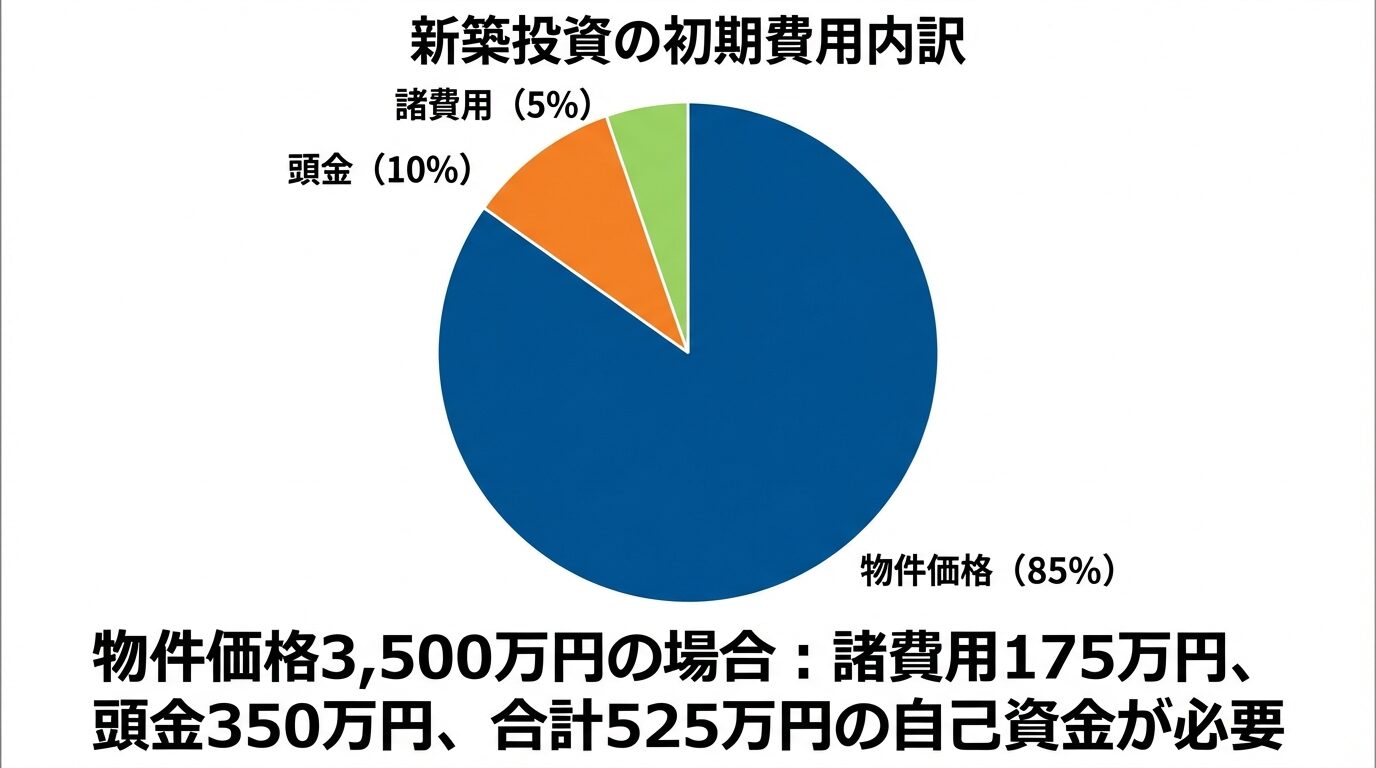

新築物件の購入時には、物件価格の3%から5%程度の諸費用が発生します。内訳は、登記費用、印紙税、不動産取得税、火災保険料、ローン手数料などです。

中古物件の場合は諸費用率が6%から13%程度に上昇します。新築は仲介手数料が不要な分、諸費用を抑えられます。

新築は仲介手数料不要のため、諸費用が中古より安い

一般的な目安として、頭金は物件価格の1割から3割程度です。フルローンで購入できるケースもありますが、金利が高くなったり、返済負担が重くなったりするリスクがあります。

一般的には、自己資金は、頭金だけでなく、諸費用や運転資金(空室時のローン返済、修繕費など)も含めて準備する必要があります。物件価格の2割から3割程度の自己資金を確保しておくと、安心して運用を開始できるでしょう。

新築不動産投資の融資条件は、金融機関によって大きく異なります。以下、メガバンク、地方銀行・信用金庫、ノンバンクの3種類について解説します。

メガバンクは金利が低い傾向がありますが、審査基準は厳しく、安定した収入と勤務先が求められることが多いです。

融資対象も都心の新築物件や築浅物件に限定されることが多く、個人投資家が初めての不動産投資でメガバンクから融資を受けるのは難易度が高いと言えます。

ただし、りそな銀行や三井住友銀行は比較的不動産投資に積極的とされており、属性が良ければ検討する価値があります。

地方銀行や信用金庫は、営業エリア内の物件に対して比較的柔軟に融資を行う傾向があります。

メガバンクより柔軟な審査基準を持つケースがあり、地域密着型の柔軟な対応が期待できます。ただし、営業エリア外の物件には融資しないことが多いため、自宅や勤務先の近くに支店がある銀行を選ぶ必要があります。

地方銀行は営業エリア内の物件に対して柔軟に融資

ノンバンクは金利が高めですが、審査基準が比較的柔軟な傾向があります。

築古物件や地方の物件にも対応しており、他の金融機関で融資を断られた場合の選択肢となります。ただし、金利が高い分、キャッシュフローが悪化しやすいため、収支シミュレーションを慎重に行う必要があります。

一般的な目安として、融資可能額は、年収の7倍から10倍程度です。年収500万円であれば3,500万円から5,000万円、年収700万円であれば5,000万円から7,000万円程度の融資を受けられる可能性があります。

ただし、既存の借入状況、勤務先の規模、勤続年数、自己資金の額によって融資可能額は大きく変動します。複数の金融機関に相談し、最も有利な条件を引き出すことが重要です。

新築投資の長期収支シミュレーション

新築不動産投資では、購入時の収支だけでなく、10年後、20年後の長期的な収支を見据えることが重要です。以下、家賃下落、修繕費、売却時の資産価値について解説します。

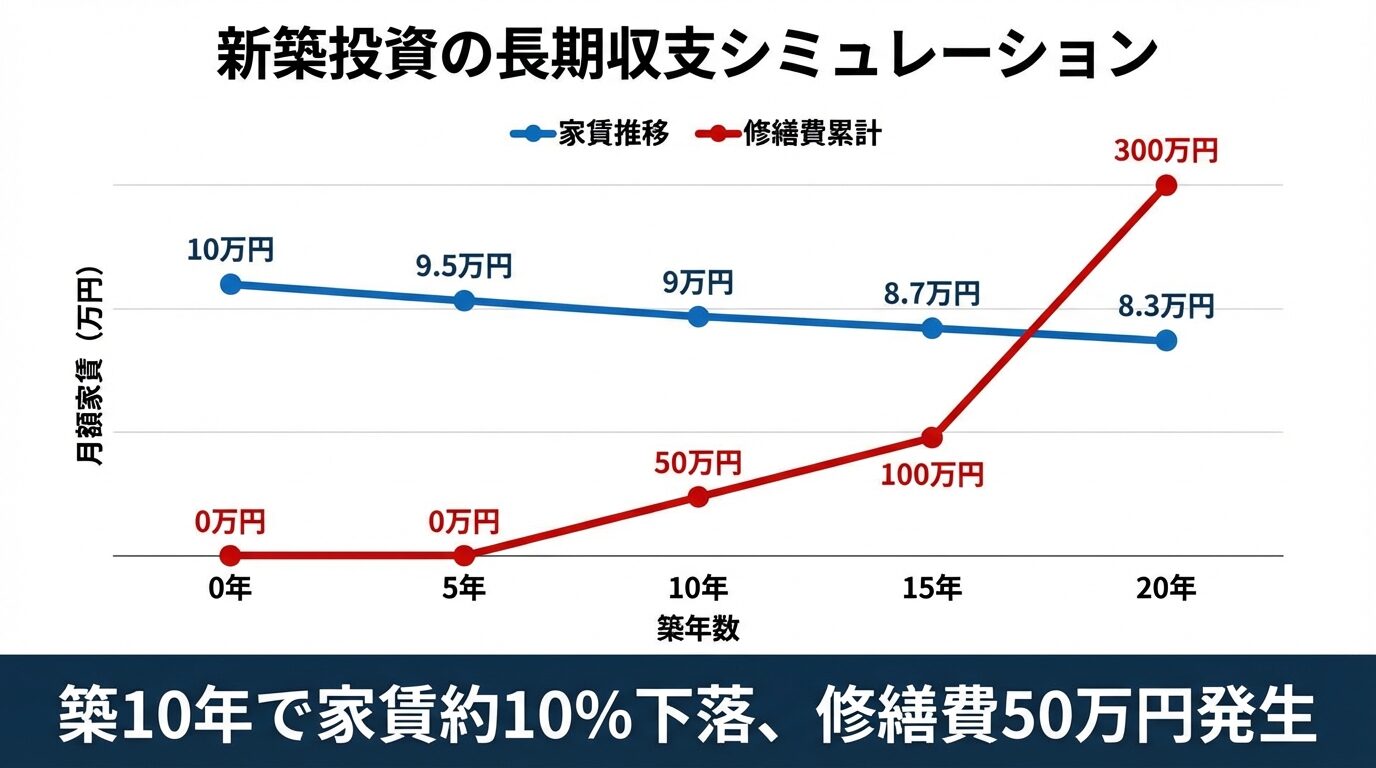

一般的に、新築プレミアムによる高い家賃は、最初の入居者が退去するまで維持できます。入居期間が平均2年から3年とすると、新築プレミアムは3年から5年程度で終了すると考えるべきでしょう。

その後、家賃は市場相場に合わせて下落します。一般的に、築3年から10年で年間約1.7%、築11年から20年で年間約0.6%の下落率とされています。

出典: 三井住友トラスト基礎研究所 経年劣化が住宅賃料に与える影響とその理由 新築時に月額10万円だった家賃が、築10年で約8万9,000円、築20年で約8万3,000円まで下落する計算です。

家賃は築10年で約11%、築20年で約17%下落する

この家賃下落を前提に収支計画を立てないと、数年後に大幅な赤字に陥るリスがあります。

新築物件の修繕費は、築10年を過ぎると本格的に発生し始めます。エアコンや給湯器の交換が必要になり、一般的な相場として1台あたり3万円から6万円、給湯器は15万円から30万円程度の費用がかかります。

築15年では、クロスやクッションフロアの張替えが必要になり、一般的な相場として1部屋あたり10万円から20万円程度の費用が発生します。築20年を超えると、外壁塗装や屋上防水工事など大規模修繕が必要になり、一棟アパートでは一般的な相場として数百万円から1,000万円以上の費用がかかることもあります。

これらの修繕費を事前に積み立てておかないと、突発的な支出でキャッシュフローが悪化するリスクがあります。

築10年から修繕費が本格化。事前積立が重要

新築物件の資産価値は、築年数とともに下落します。一般的に、新築から中古になった時点で10%から20%程度価値が下がるとされています。

その後、築年数とともに資産価値は下落する傾向があります。築20年を超えると、建物の価値はほぼゼロになり、土地の価値のみが残ります。

売却時期を見誤ると、ローン残債を下回る価格でしか売れず、持ち出しが発生するリスクがあります。出口戦略を事前に設計し、適切なタイミングで売却することが重要です。

新築投資で失敗しないための5つのチェックポイント

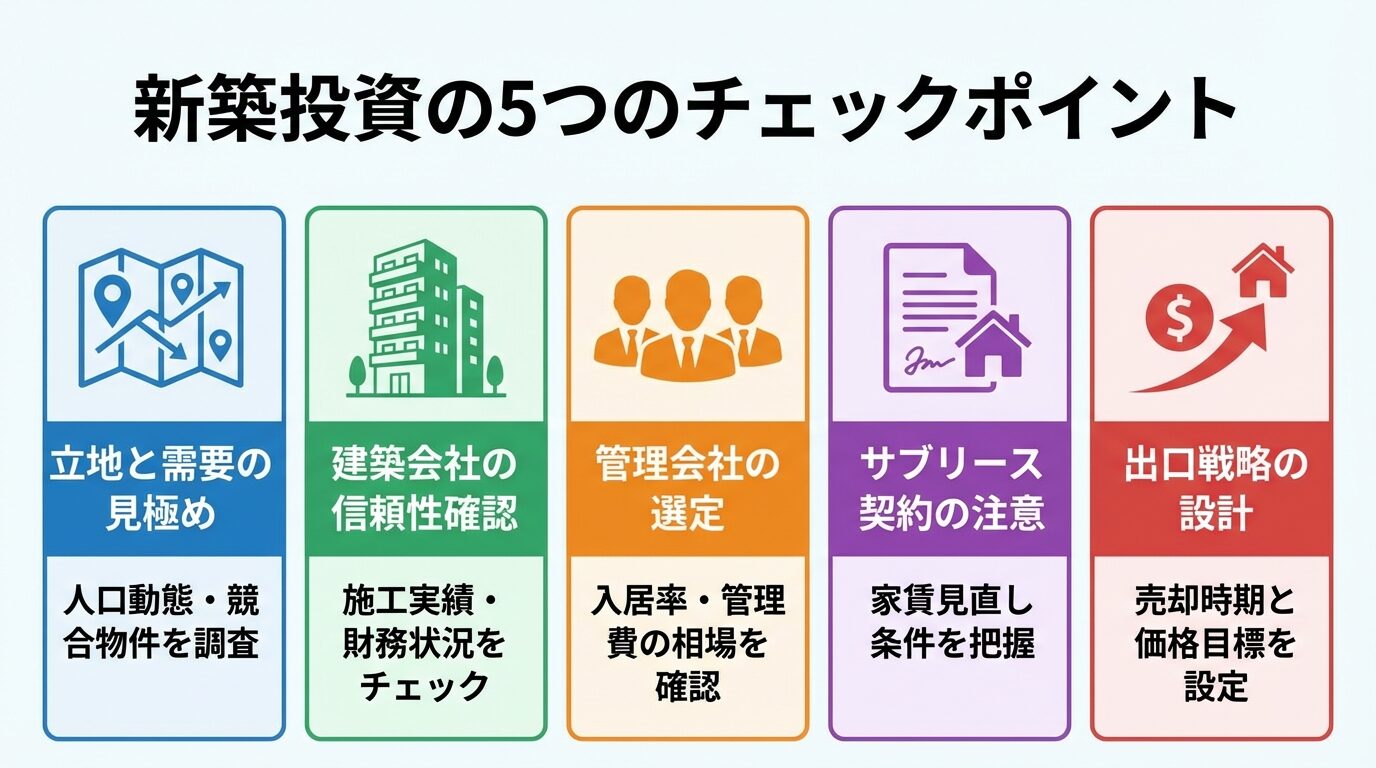

新築不動産投資で失敗しないためには、物件選びから運用、出口戦略まで総合的に検討する必要があります。以下、5つの重要なチェックポイントを解説します。

立地は不動産投資の成否を決める最も重要な要素です。駅からの距離、周辺の生活利便施設、治安、学区などを総合的に評価しましょう。

人口動態も重要です。人口が増加しているエリアは賃貸需要が安定していますが、人口減少エリアでは空室リスクが高まります。国勢調査や自治体の人口推計データを確認し、長期的な需要を見極めることが重要です。

出典: 総務省統計局 住宅・土地統計調査

また、周辺の競合物件も調査しましょう。近隣に同様の新築物件が複数建築予定であれば、供給過剰で家賃相場が下落するリスクがあります。

人口増加エリアを選ぶことが長期安定収入の鍵

新築物件を購入する際は、建築会社やデベロッパーの信頼性を確認しましょう。施工実績、財務状況、アフターサービスの内容などをチェックし、長期的に安心して付き合える会社かを見極めることが重要です。

特に、建築中に倒産するリスクや、引き渡し後のアフターサービスが不十分なリスクを避けるため、上場企業や実績豊富な会社を選ぶことをおすすめします。

管理会社の選定も重要です。入居率が高く、空室期間が短い管理会社を選ぶことで、安定した収入を確保できます。管理会社の入居率実績や平均空室期間を確認しましょう。

一般的な相場として、管理委託費は家賃の5%から10%程度です。安すぎる管理会社はサービスの質が低い可能性があるため、適正な価格でサービス内容が充実している会社を選ぶことが重要です。

サブリース契約は、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

出典: 国土交通省 サブリース規制ポータル 空室リスクを軽減できるメリットがありますが、家賃は定期的に見直される場合があり、永久に保証されるわけではありません。

サブリースの家賃は定期的に見直され、永久保証ではない

また、サブリース会社が倒産すると、家賃保証が受けられなくなるリスクもあります。契約内容を十分に確認し、家賃見直しの条件や免責期間(空室時に家賃が支払われない期間)を把握しておくことが重要です。

不動産投資では、購入時から出口戦略を設計しておくことが重要です。何年後にいくらで売却するのか、売却時のローン残債はいくらか、売却益はどれくらい見込めるかを事前にシミュレーションしましょう。

築5年以内であれば築浅物件として高値で売却できる可能性があります。築10年を超えると資産価値が大きく下落するため、売却タイミングを見誤らないことが重要です。

築5年以内の売却が出口戦略の最適タイミング

一般的な目安として、新築不動産投資は、年収500万円以上から始められる可能性があります。ただし、融資可能額は年収の7倍から10倍程度が目安のため、年収500万円では3,500万円から5,000万円程度の物件が対象となります。

一般的に、年収700万円以上であれば、都心の新築コンパクトマンションも購入できる可能性が高まります。自己資金や既存の借入状況によっても融資条件は変わるため、複数の金融機関に相談することをおすすめします。

一般的に、新築プレミアムは、最初の入居者が退去するまで維持できます。入居期間が平均2年から3年とすると、新築プレミアムは3年から5年程度で終了すると考えるべきでしょう。その後は市場相場に合わせて家賃を下げる必要があります。

新築不動産投資では、減価償却費を経費計上することで税金対策が可能です。建物の取得費を法定耐用年数に応じて分割し、毎年経費として計上できるため、不動産所得が赤字になれば給与所得と損益通算して所得税・住民税を軽減できます。

出典: 国税庁 不動産所得の損益通算

ただし、減価償却費は実際の支出を伴わない経費であり、売却時には譲渡所得税が発生するため、長期的な税負担を考慮する必要があります。

出典: 国税庁 不動産の譲渡所得税率 税効果は個人の状況により異なるため、税理士への相談をおすすめします。

建売は完成済みの物件を購入するため、すぐに運用を開始できるメリットがあります。一方、土地から企画する場合は、自分の希望に合わせて間取りや設備を設計できるため、差別化しやすく、高い家賃設定が可能です。

ただし、土地から企画する場合は、建築費の高騰リスクや工期遅延リスクがあります。また、完成まで1年以上かかることもあり、その間の機会損失も考慮する必要があります。初心者は建売から始め、経験を積んでから土地からの企画に挑戦するのが無難でしょう。

一般的には、新築投資に向いているのは、安定した収入があり、長期保有を前提に投資できる人です。年収700万円以上で、自己資金を2割から3割程度用意でき、10年以上保有する計画がある人に適しています。

一方、短期間で高い利回りを求める人、自己資金が少ない人、修繕費や空室リスクを避けたい人には、新築投資は不向きです。こうした人は、価格が安く利回りが高い中古物件を検討した方が良いでしょう。

新築不動産投資は、入居者が決まりやすく、融資も有利で、修繕費がかからないというメリットがあります。一方、価格が高く利回りが低い、新築プレミアムの終了で家賃が下落するというデメリットもあります。

新築投資で成功するためには、立地と需要の見極め、信頼できる建築会社・管理会社の選定、長期的な収支シミュレーション、そして出口戦略の設計が不可欠です。特に、売却時期を見誤ると大きな損失を被るリスクがあるため、購入時から売却までの計画を立てておくことが重要です。

新築と中古のどちらを選ぶべきかは、投資目的、保有期間、リスク許容度によって異なります。自分の属性や投資戦略に合った物件を選び、慎重な検討を行ってください。

不動産投資には元本保証がなく、空室・家賃下落・災害・金利上昇・流動性リスク等が存在します

不動産投資には、空室リスク、家賃下落リスク、災害リスク、金利上昇リスク、流動性リスク等が存在します。元本保証はなく、投資元本を割り込む可能性があります。投資判断は自己責任で行い、必要に応じて専門家(税理士・ファイナンシャルプランナー等)にご相談ください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!