ワンルームマンション投資をやってよかった理由|失敗回避の5つのコツ

不動産投資で「減価償却」という言葉を耳にしたことがある方も多いでしょう。

減価償却は、税金対策を考えるうえで欠かせない仕組みです。

しかし、具体的にどのような仕組みなのか、自分の年収や物件でどれくらいの効果があるのか、正確に理解している方は意外と少ないかもしれません。

本記事では、不動産投資における減価償却の基礎から計算方法、税金対策効果のシミュレーション、確定申告の具体的な手順まで、初心者にもわかりやすく解説します。

注意点やリスクも公平に紹介しますので、長期的な視点で不動産投資を検討する際の参考にしてください。

目次

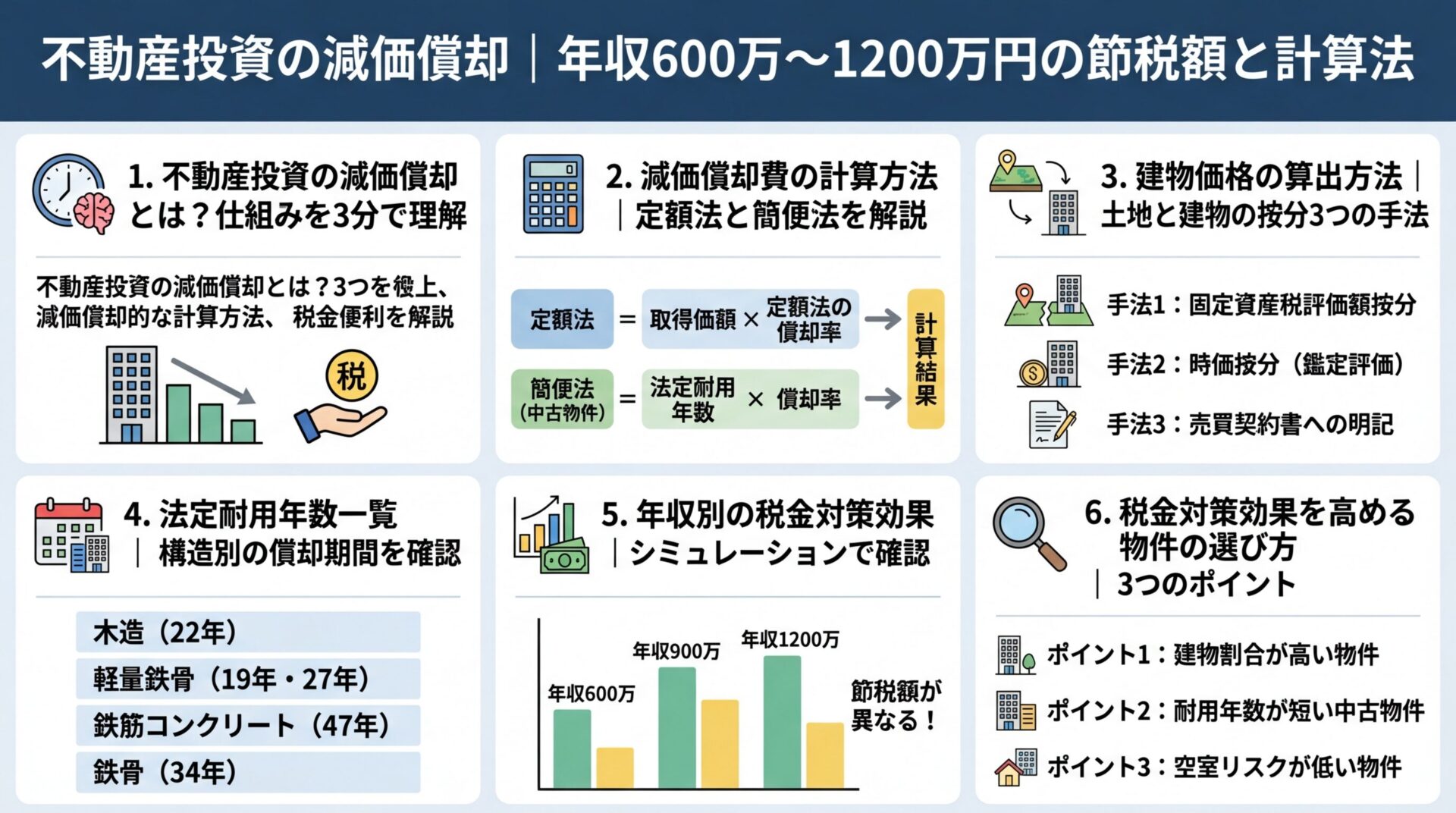

不動産投資の減価償却とは?仕組みを3分で理解

不動産投資を始めると、必ず耳にする「減価償却」という言葉。

この仕組みを正しく理解することで、税金対策の効果を最大化できます。

まずは減価償却の基本的な定義と目的を確認しましょう。

減価償却とは、建物や設備などの固定資産の取得費用を、一度に経費計上するのではなく、法定耐用年数に応じて分割して経費計上する会計処理のことです。

建物は時間の経過とともに価値が減少していきます。

新築で購入した建物も、築年数が経過するにつれて資産価値が下がるという考え方に基づいています。

減価償却を行う目的は、企業や個人の経営活動における利益や費用を正確に算出することです。

会計には「費用収益対応の原則」という考え方があります。

これは、収益が発生した年に、その収益を得るためにかかった費用を同じ年に計上しなければならないという原則です。

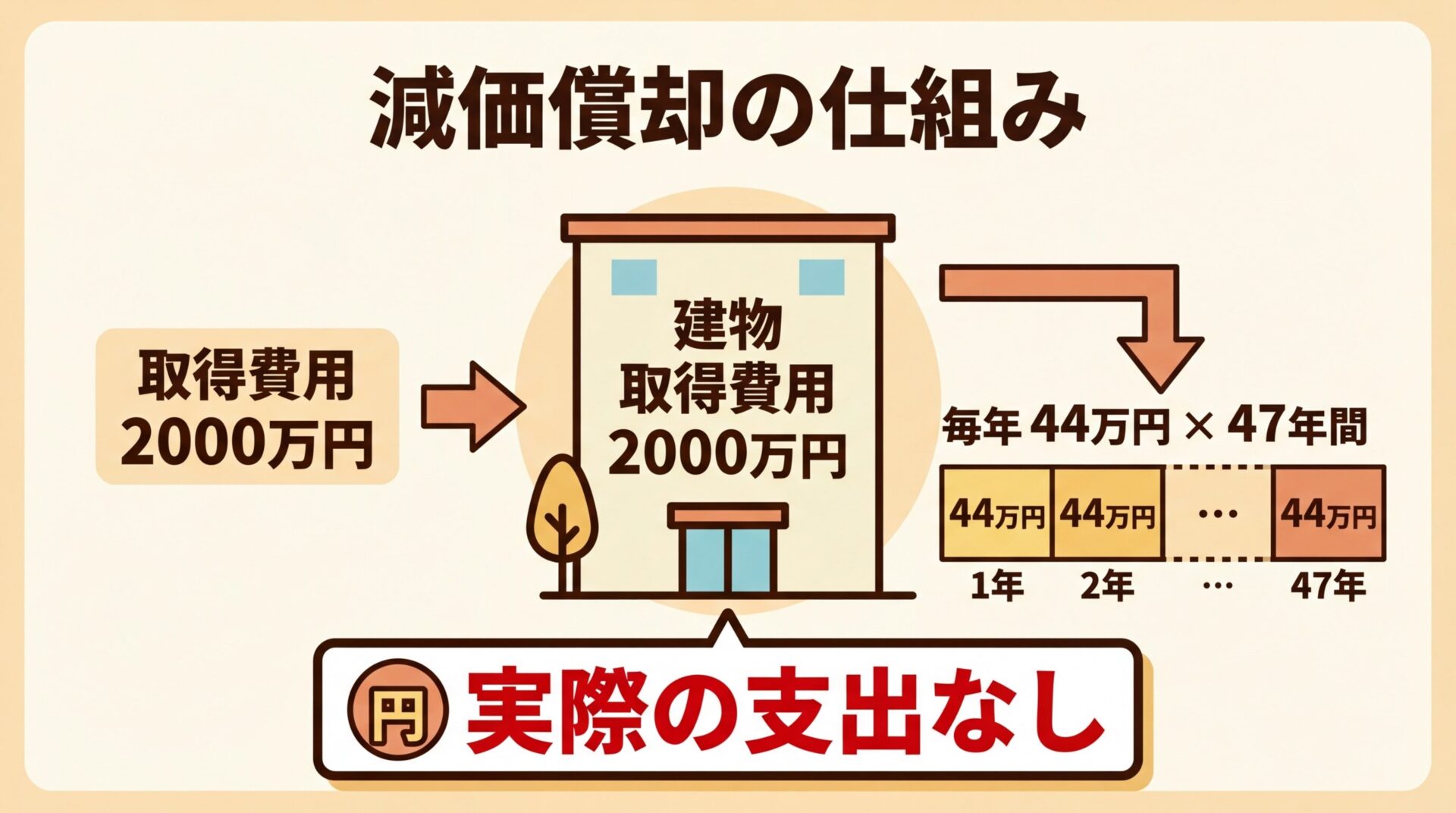

建物購入費を初年度に全額計上すると、その年だけ大赤字になってしまう

不動産投資では、建物の購入費用を支払った年に全額を経費計上してしまうと、その年だけ大きな赤字が出てしまいます。

しかし、建物は何年にもわたって家賃収入を生み出す資産です。

そのため、建物の取得費用を使用期間に応じて分割し、毎年少しずつ経費計上していくのが減価償却の仕組みです。

減価償却の最大の特徴は、実際の支出を伴わない経費として計上できる点です。

一般的な経費は、接待費や修繕費など、その年に実際に支払った金額を計上します。

しかし、減価償却費は建物を購入した時点で既に支払い済みの費用を、後から分割して経費化していく仕組みです。

つまり、減価償却費を計上する年には、その金額に相当する現金の支出は発生しません。

帳簿上は経費計上できて納税額を減らせるのに、実際の支出は伴わない

帳簿上は経費として利益を減らすことができるのに、実際の手元資金は減らない。

この「非支出型の経費」という性質が、減価償却が税金対策として注目される理由です。

経費を計上すると利益が減り、利益にかかる税金も少なくなります。

通常の経費は実際に支出が発生するため、トータルで見ると手残りを増やせたとは言いづらい面があります。

しかし、減価償却費は会計上は費用計上できて納税額を減らせるのに、実際の支出は伴わないため、正しく活用すれば手残りを増やすことが可能です。

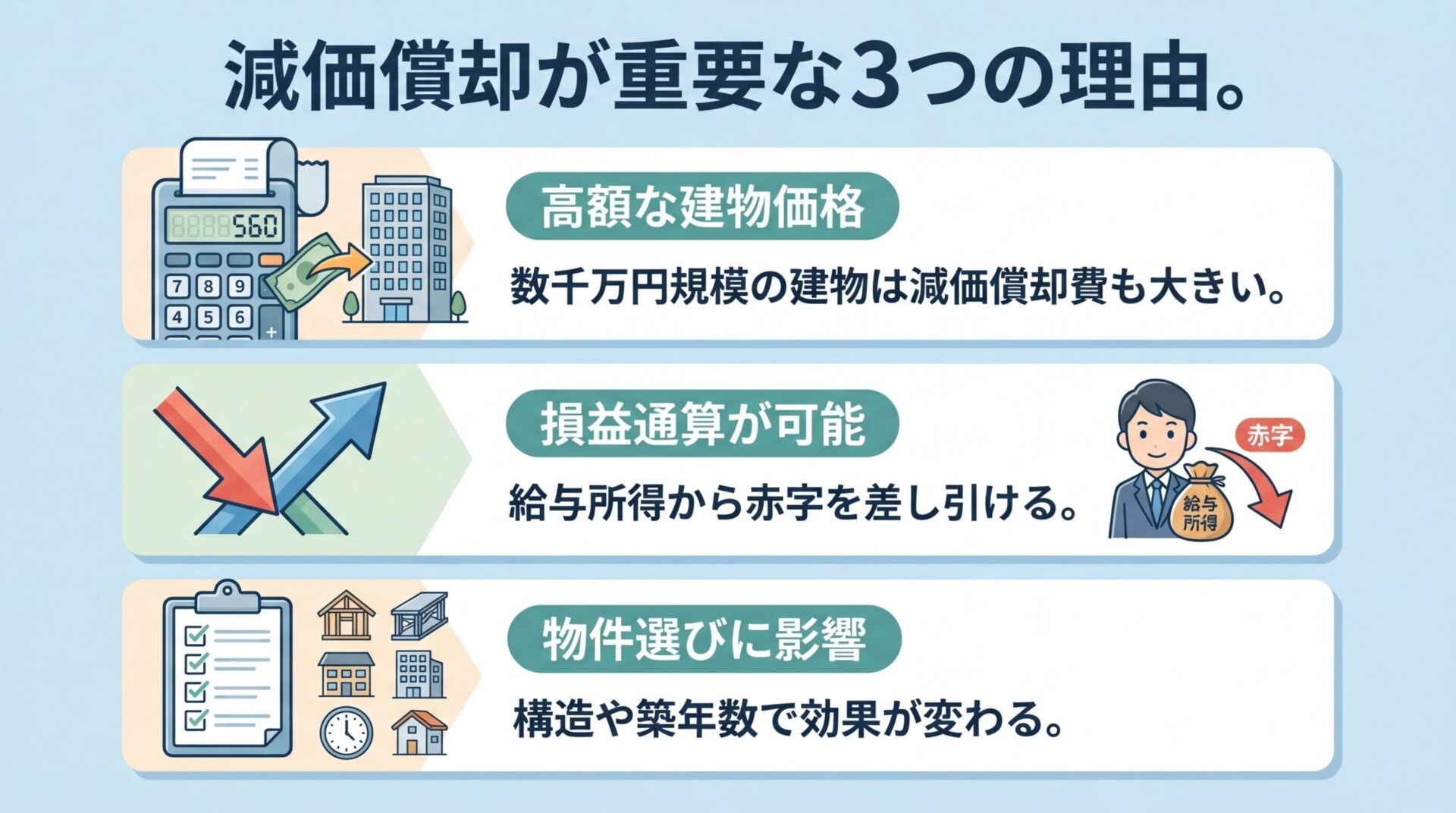

不動産投資において減価償却が重要な理由は、主に3つあります。

第一に、不動産の建物部分は高額であるため、減価償却費の金額が大きくなる傾向があります。

数千万円規模の建物を取得した場合、毎年計上できる減価償却費も数十万円から数百万円になることが一般的です。

第二に、給与所得など他の所得と損益通算できる点です。

サラリーマンが不動産投資を行う場合、減価償却費を計上することで不動産所得が赤字になれば、その赤字を給与所得から差し引くことができます。

出典: 国税庁 不動産所得の損益通算

これにより、所得税や住民税の還付を受けられる可能性があります。

第三に、物件選びの戦略に影響を与える点です。

構造や築年数によって減価償却費の金額が大きく変わるため、税金対策を重視する場合は減価償却を考慮した物件選びが重要になります。

デッドクロスや売却時の税金など、注意すべきリスクもある

ただし、減価償却にはデッドクロスや売却時の税金など、注意すべきリスクもあります。

これらについては後ほど詳しく解説します。

減価償却費の計算方法

減価償却費を正確に計算するには、計算方法の理解が不可欠です。

不動産投資では主に定額法が用いられ、中古物件の場合は簡便法で耐用年数を計算します。

ここでは、それぞれの計算方法を具体例とともに解説します。

定額法とは、毎年一定額の減価償却費を計上する方法です。

平成28年4月以降に取得した建物や建物附属設備については、定額法のみが適用されます。

定額法による減価償却費の計算式は以下の通りです。

減価償却費 = 建物価格 × 定額法の償却率

償却率は耐用年数ごとに決められており、国税庁の「減価償却資産の償却率表」で確認できます。

出典: 国税庁 減価償却資産の償却率表

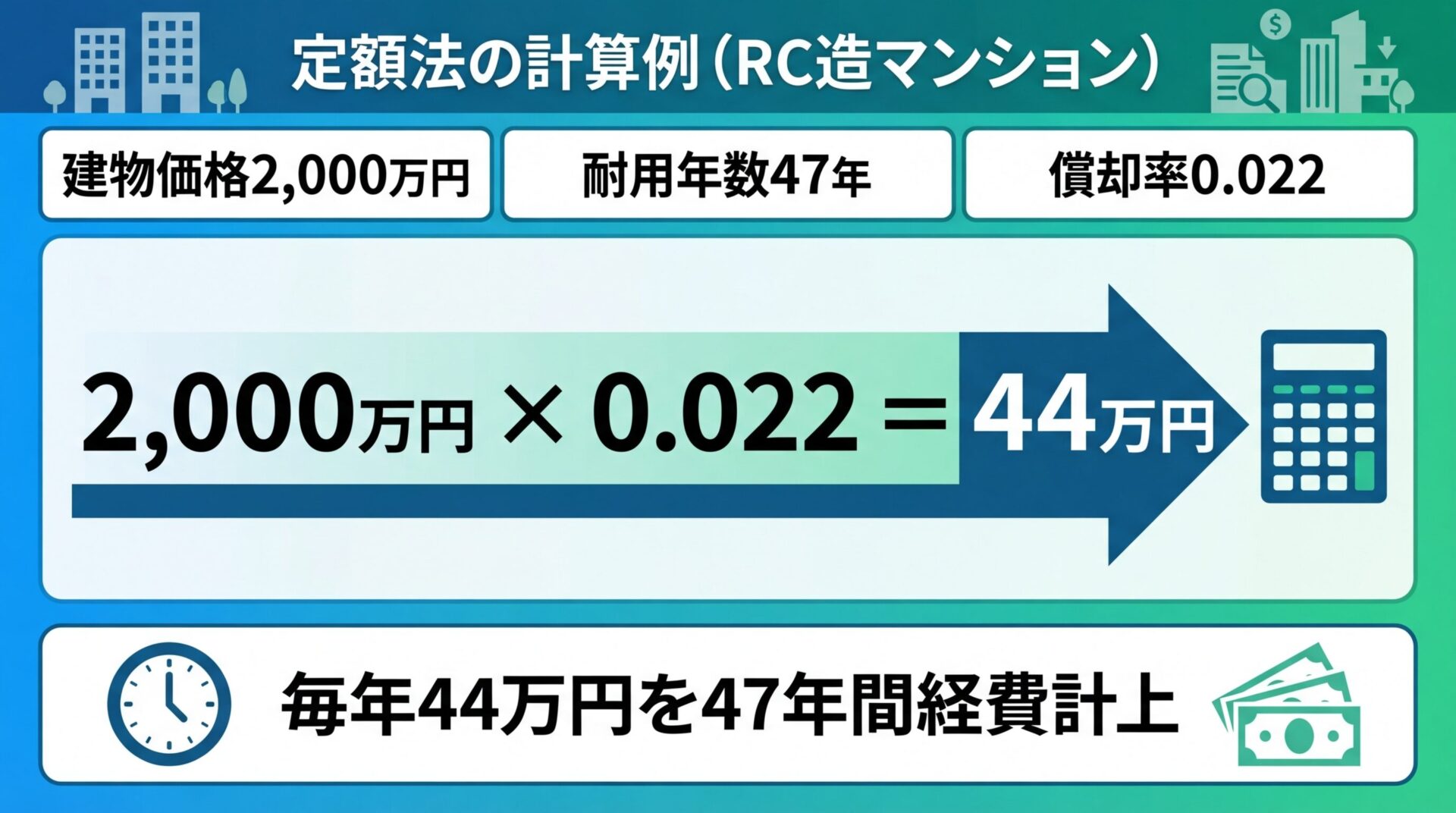

例えば、耐用年数22年の場合は償却率0.046、耐用年数47年の場合は償却率0.022です。

具体例を見てみましょう。

新築の鉄筋コンクリート造マンション(住宅用)を購入したケースです。

この場合の減価償却費は以下のように計算されます。

2,000万円 × 0.022 = 44万円

毎年44万円を、47年間にわたって経費として計上できます。

定額法は計算が簡単で長期的な収支計画が立てやすい

定額法のメリットは、毎年同じ金額を償却していくため、計算が簡単で長期的な収支計画が立てやすい点です。

また、年の途中で物件を取得した場合は、月割計算が必要になります。

例えば7月に物件を取得した場合、初年度は7月から12月までの6か月分のみを計上します。

44万円 × 6か月 ÷ 12か月 = 22万円

このように、取得月によって初年度の償却額は変動します。

中古物件を購入した場合、新築物件と同じ法定耐用年数で計算するのは不適切です。

既に使用されている分、残りの使用可能期間は短くなっているためです。

中古物件の耐用年数は、使用可能期間を合理的に見積もる方法が原則ですが、実務では見積もりが困難な場合が多いため、「簡便法」という特殊な計算式が認められています。

出典: 国税庁 中古資産の耐用年数

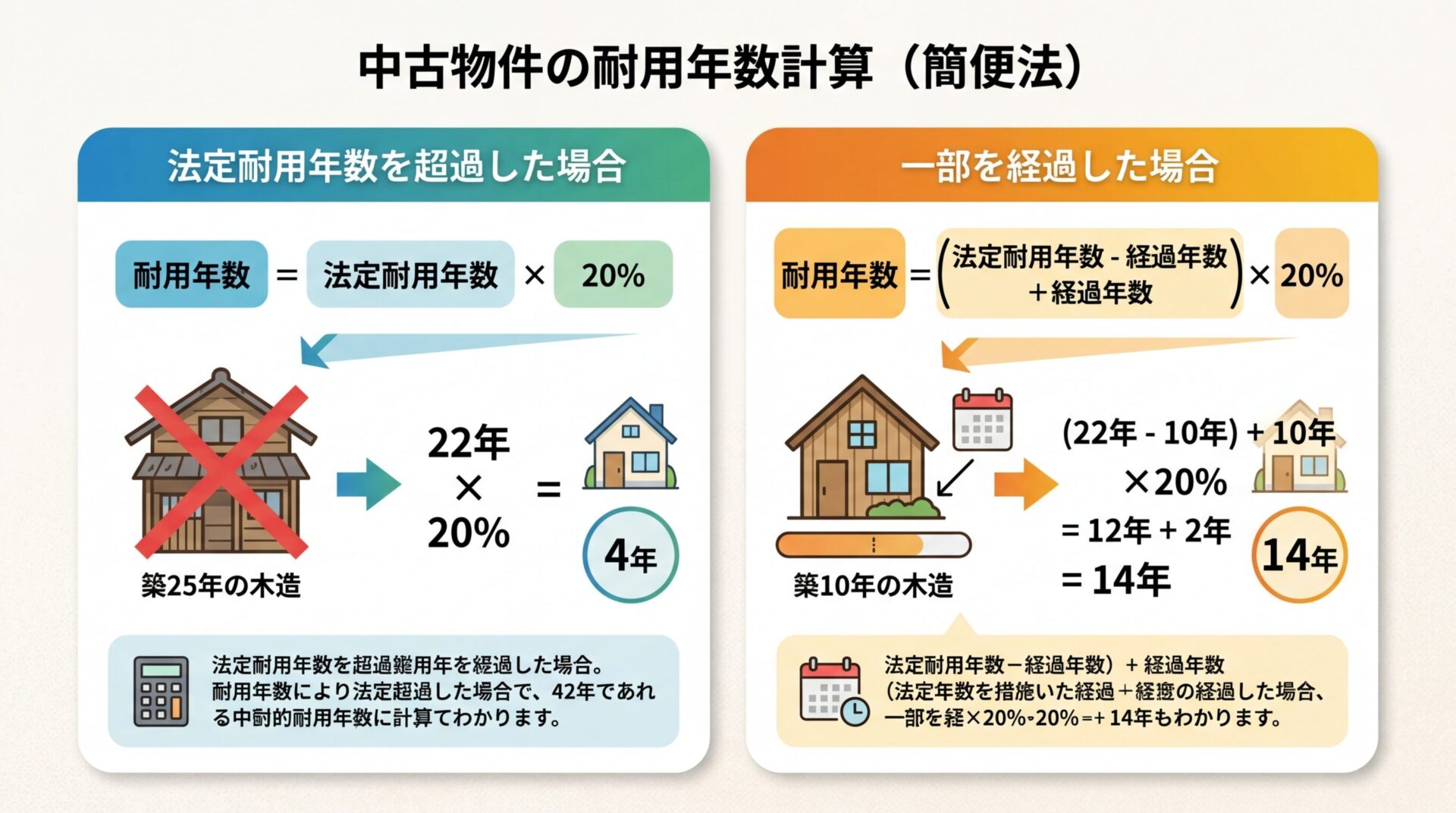

簡便法による耐用年数の計算方法は、築年数が法定耐用年数を超過しているかどうかで異なります。

①法定耐用年数の全部を経過した物件の場合

耐用年数 = 法定耐用年数 × 20%

例えば、築25年の木造アパート(法定耐用年数22年)を購入した場合です。

22年 × 20% = 4.4年 → 4年(1年未満の端数は切り捨て)

耐用年数4年の償却率は0.250なので、建物価格が1,000万円の場合の減価償却費は以下の通りです。

1,000万円 × 0.250 = 250万円

毎年250万円を4年間にわたって経費計上できます。

②法定耐用年数の一部を経過した物件の場合

耐用年数 = (法定耐用年数 – 経過年数) + 経過年数 × 20%

例えば、築10年の木造アパート(法定耐用年数22年)を購入した場合です。

(22年 – 10年) + 10年 × 20% = 12年 + 2年 = 14年

耐用年数14年の償却率は0.072なので、建物価格が1,000万円の場合の減価償却費は以下の通りです。

1,000万円 × 0.072 = 72万円

毎年72万円を14年間にわたって経費計上できます。

計算結果が2年未満になる場合は、耐用年数を2年とする

なお、計算結果が2年未満になる場合は、耐用年数を2年とします。

また、中古物件を取得する際に、取得価額の50%を超える資本的支出(大規模修繕など)を行った場合は、簡便法は使えず、法定耐用年数を適用することになります。

減価償却の計算方法には、定額法のほかに定率法という方法もあります。

定率法は、未償却残高に一定の率を乗じて減価償却費を計算する方法で、初年度の償却額が大きく、年々減少していく特徴があります。

しかし、平成28年4月以降に取得した建物や建物附属設備については、定率法は廃止されています。

そのため、これから不動産投資を始める方は、定額法のみを使用することになります。

平成28年3月31日以前に取得した建物については、定率法を選択していた場合は引き続き定率法で計算できますが、新規に物件を購入する場合は定額法が適用されます。

定額法は計算がシンプルでわかりやすく、毎年一定額を計上できるため、長期的な収支計画が立てやすいというメリットがあります。

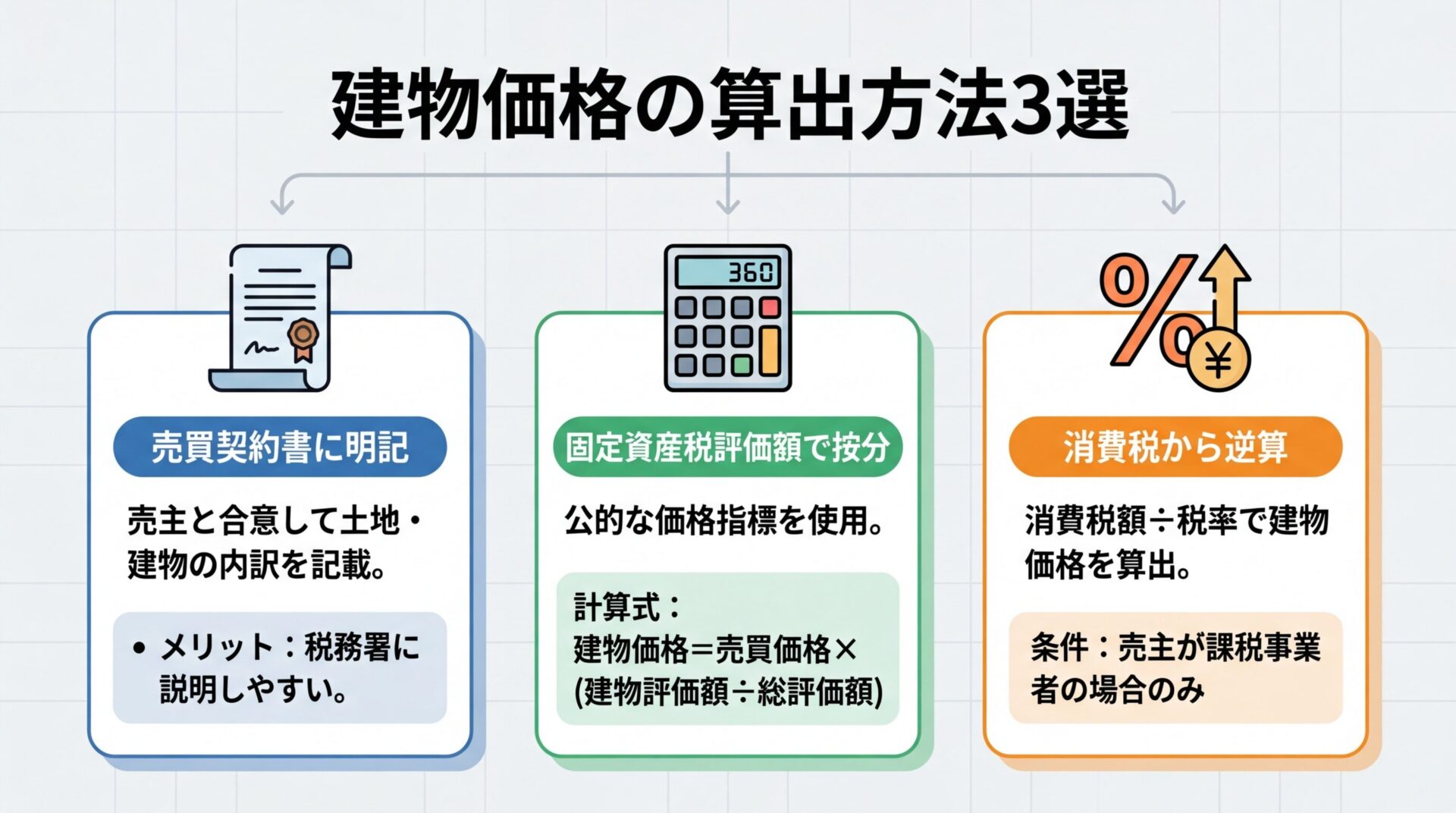

減価償却費を計算する前提として、建物価格を正確に算出する必要があります。

不動産は土地と建物がセットで売買されることが多く、売買契約書に内訳が記載されていない場合もあります。

土地は減価償却の対象にならないため、建物価格を正確に把握することが重要です。

ここでは、建物価格を算出する3つの方法を解説します。

最も確実で税務署にも説明しやすい方法は、売買契約書に土地と建物の価格を明記してもらうことです。

売主と買主が合意のうえで、売買契約書に「土地〇〇万円、建物〇〇万円」と記載すれば、その金額を減価償却の計算に使用できます。

建物価格を不自然に高く設定すると税務署に否認されるリスクがある

ただし、建物価格を不自然に高く設定すると、売主側の消費税負担が増えるため、売主が難色を示す場合があります。

また、税務署が恣意的な按分と判断して否認されるリスクもあります。

そのため、売買契約書に記載する場合は、常識の範囲内で適切に土地と建物の割合を決め、売主と相談することが重要です。

不動産会社によっては、本社の審査部が問題視する事項は売買契約書に記載できないケースもあります。

その場合は、売主と買主の間で別途「合意書」を作成し、土地と建物の価格を取り決める方法もあります。

売買契約書に建物価格の記載がない場合や、当事者間で折り合いがつかなかった場合に用いられる方法が、固定資産税評価額による按分です。

固定資産税評価額は、市区町村が固定資産税を算出するために定めた公的な価格です。

毎年送付される固定資産税の納税通知書に同封されている「課税明細書」で確認できます。

固定資産税評価額による按分の計算方法は以下の通りです。

建物価格 = 売買価格 × (建物の固定資産税評価額 ÷ (土地の固定資産税評価額 + 建物の固定資産税評価額))

具体例を見てみましょう。

まず、建物の割合を計算します。

1,280万円 ÷ (1,920万円 + 1,280万円) = 1,280万円 ÷ 3,200万円 = 0.4(40%)

次に、売買価格に建物の割合を乗じます。

5,000万円 × 0.4 = 2,000万円

この場合、建物価格は2,000万円、土地価格は3,000万円となります。

公的な価格指標を使うため税務署に説明しやすい

固定資産税評価額による按分は、公的な価格指標を使うため税務署に説明しやすく、私的利害が入らないため売主と買主が納得しやすいというメリットがあります。

国税庁も固定資産税評価額を基にした按分を推奨しています。

ただし、固定資産税評価額は市場価格よりも低く設定されているため、建物価格が小さくなりがちで、減価償却費が大きく取れず税金対策効果が薄まる可能性があります。

売主が課税事業者(法人や事業者)の場合、売買価格に消費税が含まれています。

消費税は建物にのみ課税され、土地には課税されないため、消費税額から建物価格を逆算することができます。

消費税から建物価格を逆算する計算方法は以下の通りです。

建物価格(税抜) = 消費税額 ÷ 消費税率

具体例を見てみましょう。

建物価格(税抜) = 200万円 ÷ 0.1 = 2,000万円

建物価格(税込) = 2,000万円 + 200万円 = 2,200万円

土地価格 = 5,500万円 – 2,200万円 = 3,300万円

この方法は、消費税額が明確に記載されている場合に有効です。

売主が個人の場合は消費税が課税されないため、この方法は使えない

ただし、売主が個人の場合は消費税が課税されないため、この方法は使えません。

また、消費税率は改正されることがあるため、取得時の消費税率を正確に把握する必要があります。

消費税から逆算する方法は、客観的な数値に基づくため税務署に説明しやすいというメリットがあります。

しかし、売買契約書に消費税額が明記されていない場合は使えないため、注意が必要です。

法定耐用年数一覧

減価償却費を計算するには、建物の法定耐用年数を把握する必要があります。

法定耐用年数は、建物の構造と用途によって国税庁が定めた期間です。

ここでは、不動産投資で主に使われる住宅用建物の法定耐用年数を一覧で紹介します。

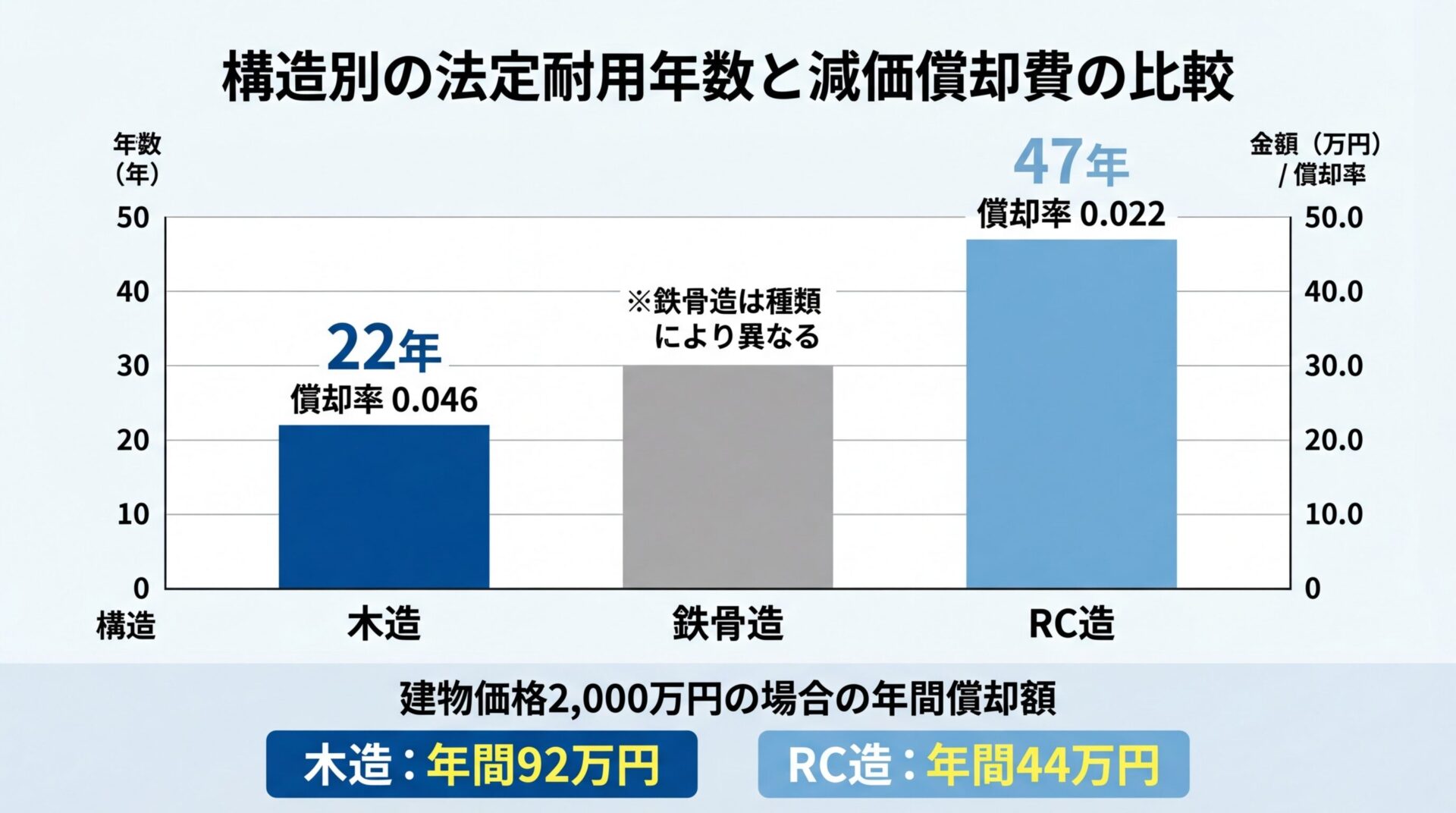

新築物件の法定耐用年数は、建物の構造によって以下のように定められています。

出典: 国税庁 耐用年数表

| 構造 | 法定耐用年数 | 償却率 |

| 木造・合成樹脂造 | 22年 | 0.046 |

| 木骨モルタル造 | 20年 | 0.050 |

| 鉄骨造(骨格材肉厚3mm以下) | 19年 | 0.053 |

| 鉄骨造(骨格材肉厚3mm超4mm以下) | 27年 | 0.038 |

| 鉄骨造(骨格材肉厚4mm超) | 34年 | 0.030 |

| れんが造・石造・ブロック造 | 38年 | 0.027 |

| 鉄筋コンクリート造(RC造) | 47年 | 0.022 |

| 鉄骨鉄筋コンクリート造(SRC造) | 47年 | 0.022 |

この表は住宅用建物の法定耐用年数です。

同じ構造でも、事務所用や店舗用など用途が異なる場合は、法定耐用年数も異なります。

例えば、鉄筋コンクリート造の事務所用建物は50年、飲食店用建物は34年です。

鉄骨造は骨格材の肉厚によって法定耐用年数が変わる

鉄骨造の場合、骨格材の肉厚によって法定耐用年数が変わる点に注意が必要です。

一般的に、柱と柱の間が広い建物ほど厚い鉄骨が使用される傾向があります。

鉄筋コンクリート造や鉄骨鉄筋コンクリート造は、法定耐用年数が47年と最も長く設定されています。

これらの構造は強度が高く、耐震性・耐火性に優れているため、高層ビルやタワーマンションなど大規模な建物で使用されることが多い構造です。

一方、木造は法定耐用年数が22年と短く設定されています。

法定耐用年数が短いほど、毎年計上できる減価償却費が大きくなるため、短期間で大きな税金対策効果を狙う場合は木造物件が有利です。

中古物件の耐用年数は、前述した簡便法により計算します。

築年数が法定耐用年数を超過しているかどうかで、計算方法が異なります。

①法定耐用年数の全部を経過した物件

耐用年数 = 法定耐用年数 × 20%

例:築30年の木造アパート(法定耐用年数22年)

22年 × 20% = 4.4年 → 4年(1年未満の端数は切り捨て)

②法定耐用年数の一部を経過した物件

耐用年数 = (法定耐用年数 – 経過年数) + 経過年数 × 20%

例:築15年のRC造マンション(法定耐用年数47年)

(47年 – 15年) + 15年 × 20% = 32年 + 3年 = 35年

計算結果が2年未満になる場合は、耐用年数を2年とします。

また、1年未満の端数は切り捨てます。

中古物件は耐用年数が短くなるため、毎年の減価償却費が大きくなる

中古物件は新築物件と比べて耐用年数が短くなるため、毎年計上できる減価償却費が大きくなります。

特に、法定耐用年数を超過した築古物件は、耐用年数が法定耐用年数の20%になるため、減価償却期間が短く、年間の減価償却費が大きくなる傾向があります。

税金対策効果を重視する場合は、築古の木造物件が有利ですが、物件の状態や収益性も総合的に判断する必要があります。

減価償却による税金対策効果は、年収によって大きく異なります。

ここでは、年収別に具体的な税金対策額をシミュレーションし、自分の年収で減価償却のメリットがあるか判断できるようにします。

なお、以下のシミュレーションは簡易的な計算であり、実際の税額は個人の状況により異なります。

年収600万円の会社員が、中古木造アパート(築25年、建物価格1,000万円)を購入したケースを想定します。

築25年の木造アパートは法定耐用年数22年を超過しているため、簡便法で耐用年数を計算します。

耐用年数 = 22年 × 20% = 4.4年 → 4年

償却率は0.250なので、減価償却費は以下の通りです。

1,000万円 × 0.250 = 250万円

家賃収入が年間300万円、その他の必要経費(管理費、修繕費、固定資産税など)が年間45万円だと仮定します。

不動産所得 = 300万円 – 45万円 – 250万円 = 5万円

この場合、不動産所得は黒字ですが、減価償却費により大幅に圧縮されています。

仮に減価償却費を計上しなかった場合、不動産所得は255万円となり、この金額に対して所得税・住民税が課税されます。

年収600万円の場合、給与所得控除後の所得は約426万円です。

不動産所得5万円を合算すると、課税所得は約431万円となり、所得税率は20%(控除額42.75万円)です。

出典: 国税庁 所得税の税率

減価償却費を計上することで、不動産所得を5万円に圧縮できたため、約250万円分の課税所得を減らせたことになります。

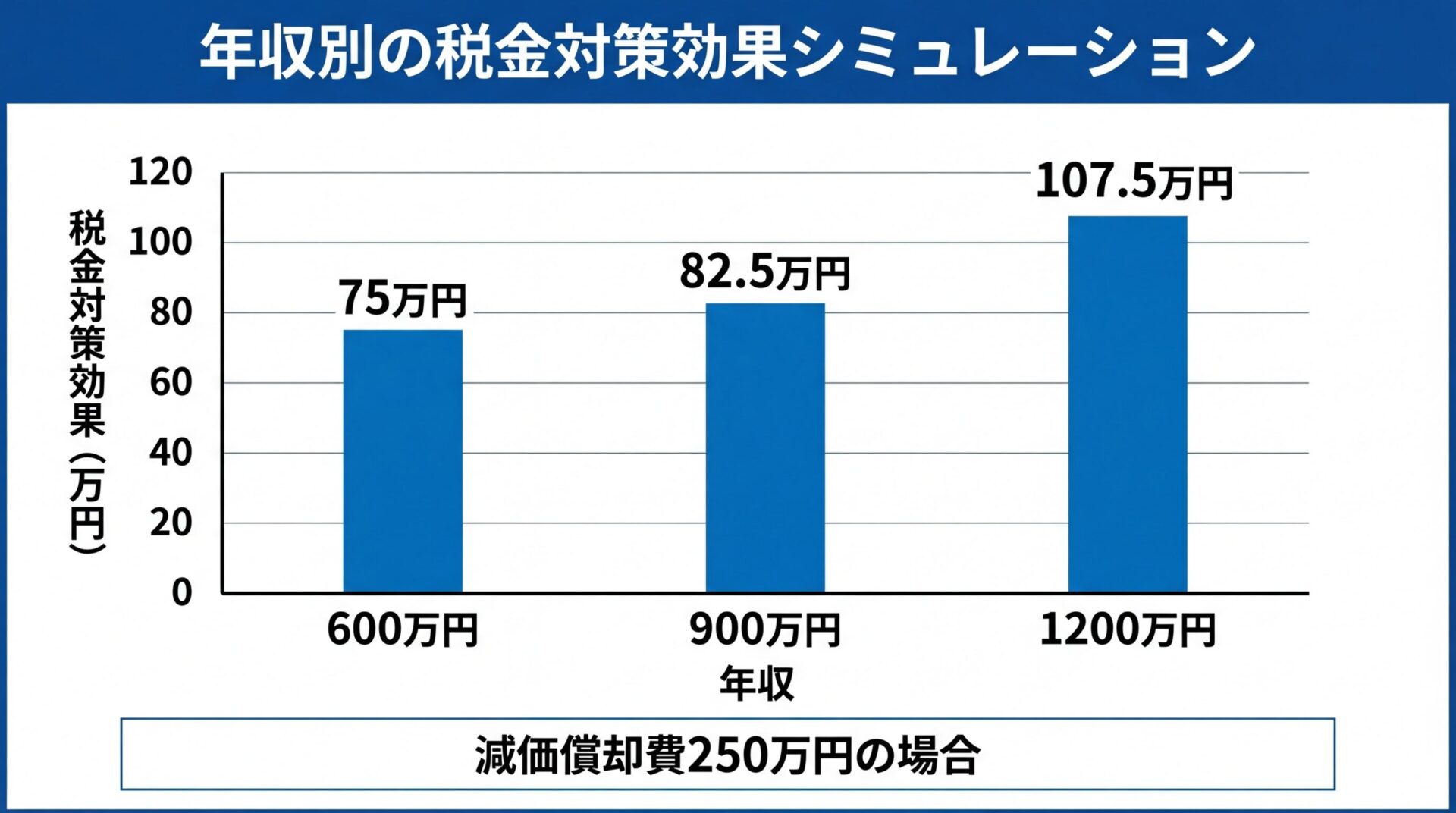

税金対策効果は、所得税:250万円 × 20% = 約50万円、住民税:250万円 × 10% = 約25万円で、合計約75万円です。

年収600万円の場合でも、減価償却により一定の税金対策効果が見込めます。

年収900万円の会社員が、同じ中古木造アパート(築25年、建物価格1,000万円、減価償却費250万円)を購入したケースを想定します。

家賃収入300万円、その他の必要経費45万円の場合、不動産所得は5万円です。

年収900万円の場合、給与所得控除後の所得は約680万円です。

不動産所得5万円を合算すると、課税所得は約685万円となり、所得税率は23%(控除額63.6万円)です。

出典: 国税庁 所得税の税率

減価償却費を計上しなかった場合、不動産所得は255万円となり、課税所得は約935万円になります。

この場合、所得税率は33%(控除額153.6万円)に上がります。

減価償却費を計上することで、課税所得を約250万円減らせたため、税金対策効果は以下の通りです。

所得税:250万円 × 23% = 約57.5万円、住民税:250万円 × 10% = 約25万円で、合計約82.5万円の税金対策効果が見込めます。

年収900万円は所得税率23%と高いため、減価償却の効果が大きい

年収900万円の場合、所得税率が23%と高いため、減価償却による税金対策効果が大きくなります。

年収1,200万円以上の会社員が、同じ中古木造アパート(築25年、建物価格1,000万円、減価償却費250万円)を購入したケースを想定します。

家賃収入300万円、その他の必要経費45万円の場合、不動産所得は5万円です。

年収1,200万円の場合、給与所得控除後の所得は約1,005万円です。

不動産所得5万円を合算すると、課税所得は約1,010万円となり、所得税率は33%(控除額153.6万円)です。

出典: 国税庁 所得税の税率

減価償却費を計上しなかった場合、不動産所得は255万円となり、課税所得は約1,260万円になります。

減価償却費を計上することで、課税所得を約250万円減らせたため、税金対策効果は以下の通りです。

所得税:250万円 × 33% = 約82.5万円、住民税:250万円 × 10% = 約25万円で、合計約107.5万円の税金対策効果が見込めます。

年収1,200万円以上の場合、所得税率が33%と非常に高いため、減価償却による税金対策効果が最も大きくなります。

特に、所得が900万円を超えると所得税率が23%から33%に上昇するため、減価償却により課税所得を900万円以下に抑えることで、大きな税金対策効果が期待できます。

損益通算とは、不動産所得の赤字を給与所得などの黒字と相殺することです。

減価償却費を計上することで不動産所得が赤字になった場合、その赤字を給与所得から差し引くことができます。

出典: 国税庁 不動産所得の損益通算

例えば、年収900万円の会社員が、家賃収入300万円、必要経費45万円、減価償却費250万円の物件を所有している場合、不動産所得は5万円です。

仮に必要経費が50万円だった場合、不動産所得は以下のようになります。

不動産所得 = 300万円 – 50万円 – 250万円 = 0万円

さらに必要経費が増えて60万円になった場合、不動産所得は赤字になります。

不動産所得 = 300万円 – 60万円 – 250万円 = -10万円

この赤字10万円を給与所得から差し引くことができます。

給与所得約680万円 – 不動産所得の赤字10万円 = 課税所得約670万円

損益通算により、課税所得が減少し、所得税・住民税の還付を受けられる可能性があります。

土地取得に係る借入金の利子は、損益通算の対象外

ただし、土地取得に係る借入金の利子は、損益通算の対象外です。

出典: 国税庁 不動産所得の損益通算

建物部分の借入金利子は経費として計上できますが、土地部分の借入金利子は不動産所得の赤字に含めることができません。

この点は注意が必要です。

税金対策効果を高める物件の選び方

減価償却による税金対策効果を最大化するには、物件選びが重要です。

ここでは、減価償却を考慮した物件選びの3つのポイントを解説します。

減価償却の対象は建物のみであり、土地は対象外です。

そのため、同じ購入価格でも建物価格の割合が高い物件ほど、減価償却費を大きく計上できます。

例えば、5,000万円の物件で、土地3,000万円・建物2,000万円の物件Aと、土地2,500万円・建物2,500万円の物件Bを比較してみましょう。

どちらも新築RC造(法定耐用年数47年、償却率0.022)だと仮定します。

物件Aの減価償却費:2,000万円 × 0.022 = 44万円

物件Bの減価償却費:2,500万円 × 0.022 = 55万円

物件Bの方が年間11万円多く減価償却費を計上できます。

一般的に、マンションは一戸建てよりも建物の占める割合が大きい傾向があります。

マンションは敷地面積を住戸数で割った分が所有区分となるため、購入価格のうち建物の占める割合が大きくなるためです。

建物価格を不自然に高く設定すると、税務署に否認されるリスクがある

ただし、建物価格の割合を不自然に高く設定すると、売主側の消費税負担が増えるうえ、税務署に恣意的な按分と判断されて否認されるリスクがあります。

固定資産税評価額から著しく乖離しない範囲で、建物価格の割合を高めることが重要です。

法定耐用年数が短い物件ほど、毎年計上できる減価償却費が大きくなります。

例えば、同じ建物価格2,000万円の物件で、RC造(法定耐用年数47年)と木造(法定耐用年数22年)を比較してみましょう。

RC造の減価償却費:2,000万円 × 0.022 = 44万円

木造の減価償却費:2,000万円 × 0.046 = 92万円

木造の方が年間48万円多く減価償却費を計上できます。

短期間で大きな税金対策効果を狙う場合は、法定耐用年数が短い木造物件が有利です。

法定耐用年数が短いと、減価償却期間も短くなる点に注意

ただし、法定耐用年数が短いということは、減価償却期間も短いということです。

木造の場合は22年で減価償却が終了するため、23年目以降は減価償却費を計上できなくなります。

長期的な視点で考えると、減価償却期間が終了した後の収支や、売却時の税金も考慮する必要があります。

税金対策効果を最大化したい場合、築古の木造物件が最も有利です。

理由は以下の2点です。

第一に、木造は法定耐用年数が22年と短いため、新築でも減価償却費が大きくなります。

第二に、中古物件は簡便法により耐用年数がさらに短くなるため、年間の減価償却費がさらに大きくなります。

例えば、築25年の木造アパート(建物価格1,000万円)の場合、耐用年数は4年です。

減価償却費:1,000万円 × 0.250 = 250万円

4年間で1,000万円を全額償却できるため、年間250万円という大きな減価償却費を計上できます。

一方、新築RC造マンション(建物価格2,000万円)の場合、減価償却費は年間44万円です。

築古の木造物件は、新築RC造マンションの約5.7倍の減価償却費を計上できます。

築古物件は修繕費がかさむリスクや、融資が受けにくいデメリットもある

ただし、築古物件は修繕費がかさむリスクや、融資が受けにくいというデメリットもあります。

また、減価償却期間が短いため、数年で減価償却が終了してしまう点にも注意が必要です。

物件の状態、収益性、融資条件なども総合的に判断し、自分の投資戦略に合った物件を選ぶことが重要です。

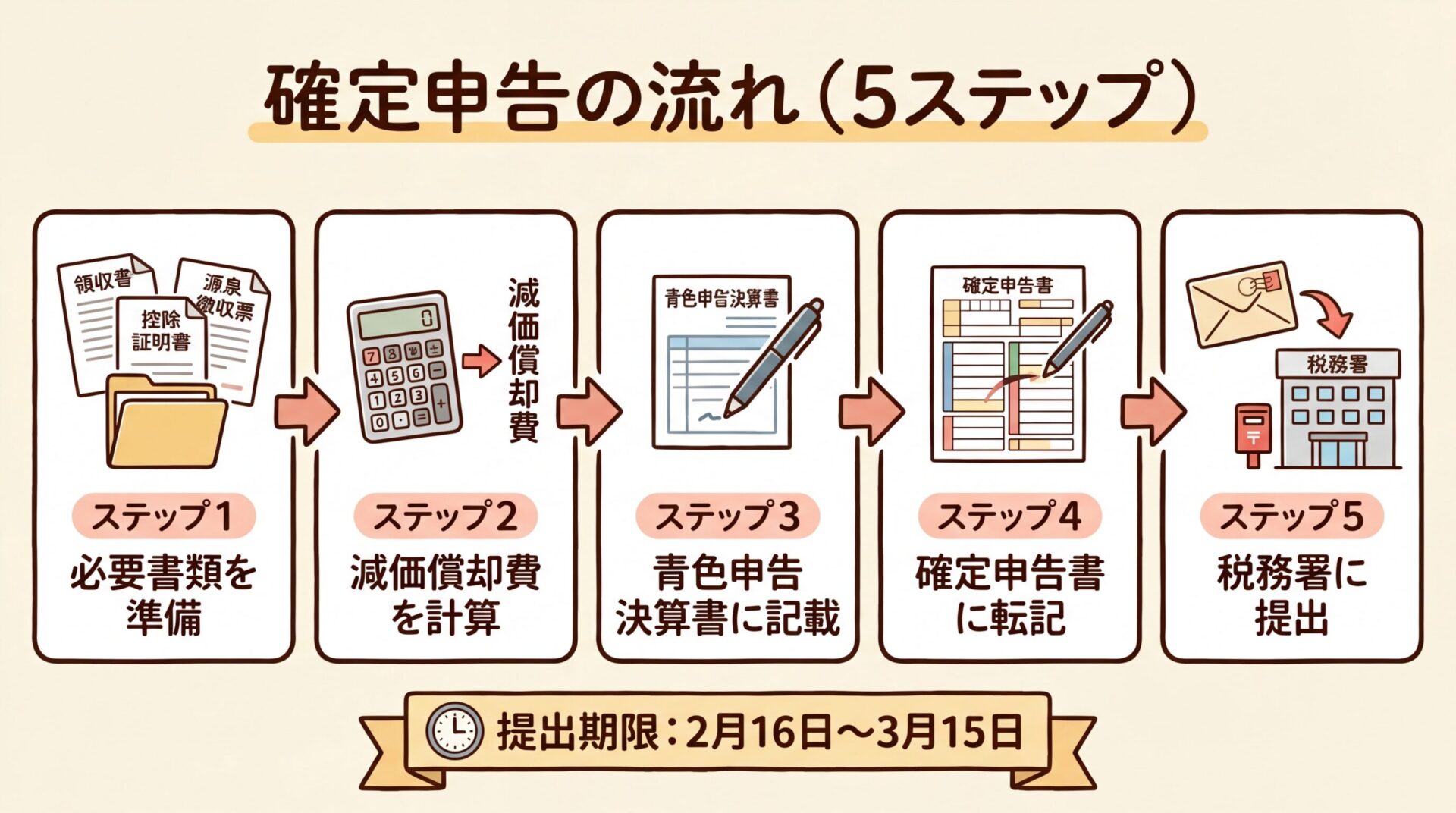

減価償却費を計上するには、確定申告が必要です。

ここでは、確定申告の具体的な手順を解説します。

初めて確定申告を行う方にもわかりやすく、必要書類から記載方法まで詳しく説明します。

確定申告で減価償却費を計上するには、以下の書類が必要です。

これらの書類を事前に準備しておくと、確定申告がスムーズに進みます。

不動産所得の確定申告には、白色申告と青色申告があります。

青色申告を選択すると、最大65万円の青色申告特別控除を受けられるため、税金対策効果が高まります。

出典: 国税庁 青色申告特別控除

青色申告を行うには、事前に「青色申告承認申請書」を税務署に提出する必要がある

青色申告を行う場合は、「青色申告承認申請書」を事前に税務署に提出する必要があります。

青色申告決算書は4ページ構成で、減価償却費は3ページ目の「減価償却費の計算」欄に記載します。

記載する項目は以下の通りです。

年の途中で物件を取得した場合は、取得月から12月までの月数で月割計算します。

例えば、7月に取得した場合は6か月分を計上します。

減価償却費の計算欄に記載した金額は、青色申告決算書の1ページ目「損益計算書」の「減価償却費」欄に転記します。

青色申告決算書で計算した不動産所得は、確定申告書第一表と第二表に記載します。

確定申告書第一表

「収入金額等」の「不動産」欄に家賃収入を記載します。

「所得金額等」の「不動産」欄に不動産所得(家賃収入 – 必要経費 – 減価償却費)を記載します。

不動産所得が赤字の場合は、マイナスの金額を記載します。

給与所得と不動産所得を合算した金額が「合計所得金額」となり、ここから所得控除を差し引いて「課税所得金額」を計算します。

確定申告書第二表

「所得の内訳」欄に、不動産所得の内訳を記載します。

所得の種類は「不動産」、種目は「家賃」、所得の生ずる場所は物件の住所、収入金額は家賃収入、必要経費は経費の合計を記載します。

確定申告書の提出期限は、毎年2月16日から3月15日までです。

期限内に提出しないと、青色申告特別控除が受けられなくなる場合があるため、注意が必要です。

確定申告は自分で行うこともできますが、以下のケースでは税理士に依頼することを検討しましょう。

不動産投資の確定申告を税理士に依頼する費用は、帳簿作成代行込で年間10万円から30万円程度が相場とされています。

物件数や収支の規模によって費用は変わりますが、税金対策効果と手間を考慮して、依頼するかどうかを判断しましょう。

減価償却で気をつけたい3つの注意点

減価償却には税金対策効果がある一方で、注意すべきリスクもあります。

ここでは、減価償却を活用する際に知っておくべき3つの注意点を解説します。

デッドクロスとは、減価償却費が借入金の元金返済額を下回り、帳簿上の利益が増えて税金が増加する一方で、手元資金が減少する現象のことです。

不動産投資では、借入金の返済は元金と利子に分かれます。

利子部分は経費として計上できますが、元金部分は経費にできません。

一方、減価償却費は実際の支出を伴わない経費です。

投資初期は、減価償却費が大きく、借入金の利子も多いため、帳簿上の利益は小さく、税金も少なくなります。

しかし、時間が経過すると、減価償却費は一定または減少し、借入金の利子も減少します。

一方、借入金の元金返済額は変わらないか増加します。

このタイミングで、減価償却費が借入金の元金返済額を下回ると、帳簿上の利益が増えて税金が増加します。

しかし、実際には借入金の元金を返済しているため、手元資金は減少します。

これがデッドクロスです。

デッドクロスが発生すると、税金は増えるのに手元資金は減る状態に陥る

デッドクロスが発生すると、税金は増えるのに手元資金は減るという、資金繰りが悪化する状態に陥ります。

デッドクロス対策としては、以下の方法があります。

デッドクロスは、減価償却期間が終了する前後に発生することが多いため、長期的な収支計画を立てることが重要です。

減価償却を行うと、建物の帳簿価額(簿価)が減少します。

物件を売却する際、譲渡所得は以下の式で計算されます。

譲渡所得 = 譲渡価額 – 取得費 – 譲渡費用

取得費は、土地は購入価格のまま、建物は購入価格から減価償却費累計額を差し引いた金額です。

つまり、減価償却費を多く計上すると、建物の取得費が減少し、譲渡所得が増加します。

譲渡所得税は、所有期間によって税率が異なります。

出典: 国税庁 譲渡所得税の税率

例えば、建物価格2,000万円の物件を購入し、10年間で減価償却費累計額が880万円になったとします。

10年後に建物を1,500万円で売却した場合、譲渡所得は以下の通りです。

建物の取得費 = 2,000万円 – 880万円 = 1,120万円

譲渡所得 = 1,500万円 – 1,120万円 = 380万円

長期譲渡所得の税率20.315%を適用すると、譲渡所得税は約77万円です。

減価償却を行わなかった場合、建物の取得費は2,000万円のままなので、譲渡所得は発生しません。

高所得者の場合は所得税率の方が高いため、トータルで税金対策効果が出るケースが多い

このように、減価償却を行うと、保有期間中の税金は減りますが、売却時の税金が増えるという関係があります。

ただし、所得税率と譲渡所得税率を比較すると、高所得者の場合は所得税率の方が高いため、トータルで見ると税金対策効果が出るケースが多いです。

売却時の税金を抑えるには、所有期間を5年超にして長期譲渡所得の税率を適用することが重要です。

減価償却費を計上する際、税務調査で指摘されやすいポイントがあります。

建物価格の按分は、固定資産税評価額から著しく乖離しない範囲で行うことが重要です。

耐用年数の計算は、簡便法の計算式を正確に理解し、端数処理のルール(1年未満切り捨て、2年未満は2年)を守ることが重要です。

建物附属設備を分離計上する場合は、設備の取得価額を明確にし、合理的な根拠を示すことが重要です。

修繕費と資本的支出の区分は、一般的に、原状回復や維持管理のための支出は修繕費、建物の価値を高めたり耐用年数を延長したりする支出は資本的支出とされます。

出典: 国税庁 修繕費と資本的支出の区分

判断が難しい場合は、税理士に相談することをおすすめします。

税務調査のリスクを減らすには、適切な書類を保管し、合理的な根拠に基づいて減価償却費を計上することが重要です。

減価償却を活用した不動産投資では、知識不足や計画不足により失敗するケースもあります。

ここでは、実際の失敗事例を紹介し、リスクを具体的にイメージできるようにします。

Aさんは、5,000万円で中古マンションを購入しました。

税金対策効果を高めるため、不動産会社の営業担当者のアドバイスに従い、売買契約書に土地2,000万円・建物3,000万円と記載しました。

しかし、固定資産税評価額は土地1,920万円・建物1,280万円であり、建物価格の割合は40%でした。

Aさんが記載した建物価格3,000万円は、建物の割合が60%となり、固定資産税評価額の按分と大きく乖離していました。

数年後、税務調査が入り、建物価格の按分が不適切だと指摘されました。

税務署は、固定資産税評価額の按分に基づいて建物価格を2,000万円に修正し、過大に計上した減価償却費を否認しました。

Aさんは、修正申告を行い、追徴課税と延滞税を支払うことになりました。

建物価格の按分は、固定資産税評価額から著しく乖離しない範囲で行うこと

教訓

建物価格の按分は、固定資産税評価額から著しく乖離しない範囲で行うことが重要です。

不動産会社の営業担当者のアドバイスをそのまま鵜呑みにせず、自分で固定資産税評価額を確認し、合理的な按分を行いましょう。

Bさんは、年収800万円のサラリーマンで、築古の木造アパート(建物価格1,000万円、耐用年数4年)を購入しました。

毎年250万円の減価償却費を計上でき、不動産所得は赤字になり、給与所得と損益通算して所得税の還付を受けていました。

しかし、4年後に減価償却期間が終了し、減価償却費を計上できなくなりました。

一方、借入金の元金返済は続いており、手元資金は減少していました。

減価償却費がなくなったことで、不動産所得は黒字に転じ、所得税・住民税が大幅に増加しました。

税金は増えるのに手元資金は減るという状態に陥り、Bさんは資金繰りに苦しむことになりました。

結局、Bさんは物件を売却せざるを得なくなりましたが、売却時には譲渡所得税も発生し、トータルで見ると税金対策効果は限定的でした。

減価償却期間終了後の収支を事前にシミュレーションし、デッドクロス対策を講じること

教訓

減価償却期間が終了した後の収支を事前にシミュレーションし、デッドクロス対策を講じることが重要です。

特に、耐用年数が短い築古物件を購入する場合は、減価償却期間終了後の資金繰りを慎重に検討しましょう。

Cさんは、年収1,000万円のサラリーマンで、新築RC造マンション(建物価格2,000万円)を購入しました。

毎年44万円の減価償却費を計上し、税金対策を行っていました。

3年後、転勤が決まり、物件を売却することになりました。

売却価格は購入価格とほぼ同じ5,000万円でしたが、3年間で減価償却費累計額は132万円になっていました。

建物の取得費 = 2,000万円 – 132万円 = 1,868万円

譲渡所得 = 2,000万円(建物の売却価格) – 1,868万円 = 132万円

所有期間が5年以下のため、短期譲渡所得の税率39.63%が適用されました。

譲渡所得税 = 132万円 × 39.63% = 約52万円

Cさんは、3年間で所得税の還付を約30万円受けていましたが、売却時に約52万円の譲渡所得税を支払うことになり、トータルで見ると税金が増えてしまいました。

所有期間を5年超にして長期譲渡所得の税率を適用することが重要

教訓

物件を売却する可能性がある場合は、所有期間を5年超にして長期譲渡所得の税率を適用することが重要です。

短期譲渡所得の税率は39.63%と非常に高いため、減価償却による税金対策効果を上回る税金が発生する可能性があります。

転勤や家族の事情など、やむを得ず売却する場合もありますが、長期的な保有を前提に投資計画を立てることが重要です。

減価償却に関してよくある質問に回答します。

はい、白色申告でも減価償却費を計上できます。

ただし、青色申告を選択すると、最大65万円の青色申告特別控除を受けられるため、税金対策効果が高まります。

出典: 国税庁 青色申告特別控除

青色申告を行うには、事前に「青色申告承認申請書」を税務署に提出する必要があります。

提出期限は、青色申告を開始する年の3月15日まで、または事業開始から2か月以内です。

リフォーム費用は、修繕費として一括で経費計上できる場合と、資本的支出として減価償却が必要な場合があります。

修繕費は、建物の原状回復や維持管理のための支出です。

例えば、壁紙の張り替えや設備の修理などが該当します。

資本的支出は、建物の価値を高めたり耐用年数を延長したりする支出です。

例えば、間取り変更や設備の新設などが該当します。

出典: 国税庁 修繕費と資本的支出の区分

判断が難しい場合は、税理士に相談することをおすすめします。

法人化すると、減価償却の方法や税率が変わります。

個人の場合は定額法のみですが、法人の場合は一部の資産について定率法を選択できます。

また、法人税率は所得税率と異なり、一定の税率が適用されます。

法人化すると、減価償却以外にも、役員報酬や退職金など、税金対策の選択肢が増えます。

ただし、法人化には設立費用や維持費用がかかるため、メリットとデメリットを総合的に判断する必要があります。

建物本体とエアコンや給湯器などの設備を分けて減価償却すると、税金対策効果が高まります。

建物附属設備は、建物本体よりも耐用年数が短いため、毎年計上できる減価償却費が大きくなります。

出典: 国税庁 耐用年数表

例えば、エアコンや給湯器の耐用年数は6年、電気設備は15年です。

建物本体がRC造(耐用年数47年)の場合、設備を分離計上することで、短期間で大きな減価償却費を計上できます。

ただし、設備の取得価額を明確にし、合理的な根拠を示す必要があります。

減価償却期間が終了すると、減価償却費を計上できなくなります。

その後の選択肢は、主に以下の3つです。

①物件を保有し続ける

減価償却費はなくなりますが、家賃収入は継続します。

借入金の返済が終了していれば、手元資金は増加します。

②物件を売却する

減価償却期間が終了する前後に物件を売却し、別の物件に買い替えることで、減価償却費を再び計上できます。

③大規模修繕を行う

大規模修繕を行い、資本的支出として計上すれば、再び減価償却費を計上できます。

どの選択肢が最適かは、物件の状態、収益性、市場環境などによって異なります。

長期的な収支計画を立て、自分の投資戦略に合った選択をすることが重要です。

不動産投資における減価償却は、建物の取得費用を法定耐用年数に応じて分割し、毎年経費計上する会計処理です。

実際の支出を伴わない経費として計上できるため、税金対策効果が見込めます。

減価償却費の計算には、建物価格・法定耐用年数・償却率が必要です。

建物価格は、売買契約書への記載、固定資産税評価額による按分、消費税からの逆算などの方法で算出します。

法定耐用年数は建物の構造によって異なり、木造は22年、RC造は47年です。

出典: 国税庁 耐用年数表

中古物件の場合は、簡便法により耐用年数を計算します。

年収別の税金対策効果をシミュレーションすると、高所得者ほど減価償却による税金対策効果が大きくなります。

特に、所得税率が33%の年収1,200万円以上の方は、大きな税金対策効果が期待できます。

税金対策効果を高めるには、建物価格の割合が高い物件、耐用年数が短い物件、築古の木造物件が有利です。

確定申告では、青色申告決算書の減価償却費の計算欄に記載し、確定申告書に転記します。

複雑な場合は、税理士への相談も検討しましょう。

デッドクロスや売却時の譲渡所得税など、注意すべきリスクもある

減価償却にはメリットがある一方で、デッドクロスや売却時の譲渡所得税など、注意すべきリスクもあります。

長期的な収支計画を立て、デッドクロス対策や売却タイミングを慎重に検討することが重要です。

失敗事例から学ぶと、建物価格の按分は固定資産税評価額から著しく乖離しない範囲で行うこと、減価償却期間終了後の資金繰りを事前にシミュレーションすること、所有期間を5年超にして長期譲渡所得の税率を適用することが重要です。

減価償却は、正しく理解し活用すれば、不動産投資の税金対策に大きく貢献します。

しかし、リスクも理解したうえで、長期的な視点で投資計画を立てることが成功の鍵です。

不動産投資には価格変動・空室・金利変動等のリスクがあり、元本保証はありません。減価償却による税金対策効果は一時的なものであり、売却時には譲渡所得税が発生します。投資判断は慎重に行い、必要に応じて税理士等の専門家にご相談ください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!