個人事業主の帳簿の付け方とは?青色申告の保管が必要な書類や保存期間を解説

カードローンというと「借金」というイメージを持つ方も多いかもしれませんが、実は身近な金融サービスのひとつです。

カードローンには大きく分けて「銀行カードローン」と「消費者金融カードローン」の2種類があります。

はじめに銀行カードローンを検討する方は多いですが、融資スピードや審査の通りやすさでは消費者金融の方が優れている場面も多くあります。

まずは違いを確認してから、自分に合った会社を選ぶことが重要です。

銀行カードローンと消費者金融カードローンの違い

| 比較項目 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 金利水準 | 低い(年1.5〜15%程度) | やや高め(年3〜18%) |

| 融資スピード | 数日〜1週間が多い | 最短即日・最短数分 |

| 審査の通りやすさ | 比較的厳しい | 消費者金融の方が柔軟 |

| 無利息期間 | ほぼなし | 30〜180日間あり(初回) |

| WEB完結 | 対応増加中 | ほぼ全社対応 |

| 総量規制 | 対象外(自主規制あり) | 対象(年収の1/3まで) |

| おすすめな人 | 金利を抑えて長期返済したい人 | 今すぐ・手軽に借りたい人 |

このページでは76社を「融資速度・手続きの手軽さ・金利・無利息期間・プライバシー配慮・借入限度額」の6軸でスコアリングし、目的別におすすめのカードローンをランキング形式で紹介しています。

結論として最もおすすめできる3社は以下の通りです。

✅ このページがおすすめする総合TOP3

急ぎで借りたい・プライバシー面も重視したいという方にはアコム・プロミス、アイフルがおすすめです。

このページではさらに「審査が不安な方」「無利息期間を活用したい方」「プライバシーを重視する方」など、目的別のランキングも詳しく解説しています。

目次

当編集部ではカードローンサービスを扱っている76社を調査し、以下の項目をスコアリングした総合点でランキングを作成しています。

カードローン評価基準一覧(6項目・5段階評価)

| 評価 | ①融資までの早さ | ②手続きの手軽さ | ③金利の低さ(上限金利) | ④無利息期間 | ⑤プライバシー配慮 | ⑥借入限度額 |

|---|---|---|---|---|---|---|

| ★5 | 最短即日・条件なし | WEB完結対応・来店不要・アプリのみで全完結 | 上限金利13.0%未満 | 30日以上(条件ほぼなし or 現実的) | 在籍確認:原則なし・郵送物:なし(または選択可) | 800万円以上 |

| ★4 | 最短数時間〜当日(条件あり) | WEB完結対応・来店不要(手続きの工数がやや多い) | 上限金利13.0%以上〜15.0%未満 | 30日以上(条件あり・制限あり) | どちらか一方のみ配慮あり(例:在籍確認なし・郵送物あり) | 500〜799万円 |

| ★3 | 最短翌日融資 | WEB申込可能だが、一部来店または書類提出が必要 | 上限金利15.0%以上〜17.9%以下 | 短期間(〜14日など) | 在籍確認あり・郵送物はカードレスや選択制で回避可能 | 300〜499万円 |

| ★2 | 数日〜1週間以上 | 基本的に来店または郵送手続きが必要 | 上限金利18.0%(法定上限ちょうど) | 特典レベル(限定・不安定) | 在籍確認あり・郵送物あり(ただし通知内容は控えめ) | 101〜299万円 |

| ★1 | 1週間以上/審査期間の記載なし | 来店必須・対面審査のみ | 上限金利18.1%以上(出資法上限20.0%まで) | 無利息期間なし | 勤務先への電話確認あり・郵送物あり(回避手段なし) | 100万円以下 |

← 横にスクロールできます →

急な出費や緊急時の対応力を示す重要な指標です。最短即日・当日融資が安定して可能な会社を最高評価とし、審査に数日〜1週間以上かかる会社は低評価となります。

審査完了のスピードではなく、実際に手元に資金が届くまでの時間を基準にしています。

申込から契約・借入までを、どれだけ手間なく完結できるかを評価しています。スマホアプリやWEBだけで全工程が完了できる会社を最高評価とし、来店や書類の郵送が必要になるほど評価が下がります。

忙しい方やなるべく手続きの負担を減らしたい方にとって、利便性の高さを測る指標です。WEB完結・来店不要・アプリのみで全完結できる会社が最も高い評価になります。

借入時に適用される「上限金利」を基準に評価しています。上限金利は最も不利な条件で適用される金利であり、利用者が負担する最大コストの目安となります。

銀行系は消費者金融より上限金利が低い傾向にあり、長期利用になるほど金利水準が総返済額に大きく影響します。上限13%未満を最高評価とし、18%超(出資法上限の20%まで)を最低評価としています。

初回契約時に適用される無利息サービスの有無と、その期間の長さ・取得しやすさを評価しています。無利息期間が長く、かつ条件なし(または現実的に取得しやすい)会社を高評価としています。

短期利用では無利息期間内に返済できれば実質的な利息負担がゼロになるため、はじめて利用する方や少額の借入を検討している方にとって特に重要な項目です。

職場への在籍確認電話と、自宅への郵送物という2点を軸に評価しています。在籍確認が原則不要かつ郵送物もなし・選択可能な会社が最高評価です。

カードローンの利用を家族や職場に知られたくないと考える方にとって、利用先を選ぶ際の重要な判断基準となります。WEB完結・カードレス対応・在籍確認原則なしの3点が揃う会社が最も高い評価になります。

設定されている借入限度額の上限を評価しています。限度額が大きいほど、さまざまな金額ニーズに対応できる柔軟性があると判断しています。800万円以上を最高評価とし、100万円以下を最低評価としています。

少額借入のみを想定している会社は、まとまった資金が必要になった場合に対応できないリスクがあるため、総合評価に反映させています。なお、実際に適用される借入額は審査結果によって異なります。

カードローンは会社によって金利・審査の通りやすさ・融資スピード・プライバシーへの配慮など、強みが大きく異なります。

「とにかく今すぐ借りたい」「利息をできるだけ抑えたい」「審査に不安がある」など、目的によって選ぶべき会社は変わります。

このページでは76社を6つの評価軸でスコアリングし、目的別に最適なカードローンをランキング形式でご紹介します。

まずは総合おすすめ3社を確認したうえで、ご自身の状況に合ったセクションをご覧ください。

✅ 結論|このページがおすすめする3社

おすすめの理由急な出費や今日中に資金が必要な場合、申込から融資までのスピードと手続きの手軽さが選ぶ基準の核心になります。

| 項目 | 🥇 1位 プロミス 最短3分融資 | 🥈 2位 アイフル 最短18分・職場や家族に知られにくい | 🥉 3位 アコム 最短20分・金利2.4%〜17.9% |

|---|---|---|---|

| 融資 スピード | 最短3分(※p) 審査完了から振込まで完結 | 最短18分(※ai) 申込から即日融資まで対応 | 最短20分(※a) スピードと安心感を両立 |

| 手続き 方法 | WEB・アプリ完結 ✓ スマホで全工程完結 ✓ 来店・書類郵送不要 | WEB完結(※ai8) ✓ スマホで全工程完結 ✓ 来店・書類郵送不要(※ai3)(※ai4) | WEB・アプリ完結 ✓ スマホで全工程完結 ✓ 原則郵送物なし |

| 在籍 確認 | 原則なし 原則電話による在籍確認なし | 原則なし 原則電話による在籍確認なし | 原則なし 原則電話によるお勤め先への在籍確認なし |

| 無利息 期間 | 初回最大30日間 初回最大30日間無利息(※p4) | 初回最大30日間 初回最大30日間無利息 | 最大30日間 初めての方は契約翌日から最大30日間無利息 |

| 金利 | 2.5%〜18.0% | 3.0%〜18.0% | 2.4%〜17.9% |

| 申込 可能時間 | 24時間対応 ✓ 深夜・早朝も申込OK | 24時間対応 ✓ 深夜・早朝も申込OK | 24時間対応 ✓ 深夜・早朝も申込OK |

| こんな人に おすすめ |

|

|

|

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

プロミスは最短3分(※p)という審査スピードを誇り、WEB・アプリ完結で原則電話による在籍確認もないため、申込から借入までスムーズに完結できます。

アイフルは最短18分(※ai)という審査スピードに加えプライバシーへの配慮が徹底されており、急ぎの場面で職場や家族に知られるリスクを抑えながら借入できます。

アコムは最短20分(※a)融資に加え、金利2.4%〜17.9%という設定で、借入後の返済コストまで含めたトータルの安心感が特徴的です。

信用情報に不安がある方や、収入が少ない・非正規雇用の方がカードローンを選ぶ際に重視すべきポイントは、審査の柔軟性と申込時の手続き負担の少なさです。

| 項目 | 🥇 1位 アコム はじめての借入でも申込みやすい | 🥈 2位 アイフル 原則電話による在籍確認なし | 🥉 3位 LINEポケット マネー LINEスコアで申込みやすい独自審査 |

|---|---|---|---|

| 審査の 特徴 | 独自の審査基準を採用 ✓ はじめての借入に対応 ✓ 大手消費者金融の安心感 | 柔軟な独自審査 ✓ 原則電話による在籍確認なし ✓ パート・アルバイトも申込可 ✓ 69歳まで幅広く対応 | LINEスコア独自審査 ✓ LINEの利用実績をスコア化 ✓ 最短即日審査(※line) |

| 収入 証明書 | 50万円以下は原則不要 ✓ 少額借入なら書類準備不要 ✓ 用意が難しい方でも申込みやすい | 50万円以下は原則不要 ✓ 少額借入なら書類なしで申込可(※ai2) ✓ 申込みやすい設計 | 50万円以下は原則不要 ✓ 少額借入なら書類なしでOK ✓ LINEアプリ内で手続き完結 |

| 在籍 確認 | 原則なし 原則電話によるお勤め先への在籍確認なし ✓ 書面での確認に対応 | 原則なし 原則電話による在籍確認なし ✓ 原則郵送物なし(※ai3)(※ai4) | 50万円以下は原則なし ✓ 少額借入なら電話確認なし △ 50万円超は確認あり |

| 申込 対象 | ✓ 正社員・パート・アルバイト ✓ 派遣・契約社員 ✓ 20歳〜72歳・安定収入があること | ✓ 正社員・パート・アルバイト ✓ 派遣・契約社員 ✓ 20歳〜69歳・安定収入があること | ✓ 正社員・パート・アルバイト ✓ 20歳〜65歳 |

| 無利息 期間 | 初回最大30日間 初めての方は契約翌日から最大30日間無利息 | 初回最大30日間 初回最大30日間無利息 | 初回最大30日間 スタンダードプラン・初回最大30日間無利息 |

| こんな人に おすすめ |

|

|

|

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

アコムはアコムマンスリーレポート※a3等のIR資料で新規申込者数・成約率を公開しており、はじめての借入を検討している方も申込みやすい独自の審査設計となっています。

アイフルは申込み内容に不備が無ければ原則電話による在籍確認・郵送物なし(※ai3)(※ai4)で、職場への連絡を避けながら審査を受けられるため、パートやアルバイトなど収入面で不安を感じている方も申込みやすい環境が整っています。

LINEポケットマネーはLINEスコアによる独自審査を採用しており、従来の銀行・消費者金融の審査基準では申込みにくいと感じていた方にも対応した設計です。

※a3 出典:アコムマンスリーレポート

カードローンを利用する際に利息の負担をできるだけ抑えたい方にとって、無利息期間の長さと条件の取得しやすさが選ぶ際の最重要ポイントになります。

| 項目 | 🥇 1位 レイク 最大365日間無利息(条件あり) | 🥈 2位 ファミペイ ローン 60日間・利息相当額をポイント還元 | 🥉 3位 アコム 初回最大30日間無利息・アコムの利用が初めて野方 |

|---|---|---|---|

| 無利息 期間 | 最大365日間 または 60日間(※lake1) ✓ 契約額50万円以上→最大365日間無利息 ✓ 契約額50万円未満→60日間無利息 ✓ 初回契約翌日からカウント開始 | 60日間・利息相当額ポイント還元(※fami) ✓ 契約日から60日以内に借入・返済で利息相当額をポイント還元 ✓ エントリーが必要(契約月の末日まで) ✓ 新規契約者が対象 | 初回最大30日間無利息 ✓ 初めての方は契約翌日から最大30日間無利息 ✓ 条件なし・初回契約者であれば対象 ✓ 初回利用翌日から起算 |

| 無利息の 条件 | 365日:契約額50万円以上・収入証明書要 ✓ 365日:Web申込・契約額50万円以上・契約後59日以内に収入証明書提出が必要 ✓ 60日:Web申込・契約額50万円未満 △ いずれも初回契約者のみ対象 | エントリー要・新規契約者 ✓ 契約月の末日までにキャンペーンエントリーが必要 ✓ 契約日から60日以内に借入・返済 △ 直接の無利息ではなく利息相当額のポイント還元 | アコムの利用が初めての方 ✓ 初回契約者であれば誰でも対象 ✓ 金額・手続き方法の制限なし |

| 無利息の 起算日 | 契約翌日から ✓ 契約翌日からカウント開始 ✓ 起算日が明確でわかりやすい | 契約日から ✓ 契約日当日からカウント開始 ✓ 終了日が計算しやすい | 初回利用翌日から ✓ 実際に借入した翌日からカウント ✓ 使うタイミングを自分で選べる |

| 融資 スピード | 最短15分(※lake2) ✓ 即日融資にも対応 | 最短即日(※fami) ✓ アプリで申込から借入まで完結 | 最短20分(※a) ✓ 初回利用翌日起算のため焦らず借入可 |

| 手続き 方法 | WEB・アプリ完結 ✓ スマホで申込〜借入まで完結 ✓ 来店・書類郵送不要 ✓ 原則電話による在籍確認なし | アプリ完結 ✓ ファミペイアプリで全工程完結 ✓ 来店・書類郵送不要 ✓ 原則電話による在籍確認なし | WEB・アプリ完結 ✓ スマホで全工程完結 ✓ 原則郵送物なし ✓ 原則電話によるお勤め先への在籍確認なし |

| 無利息終了後 の金利 | 年4.5%〜18.0% ※ 無利息終了後は通常金利が適用 | 年〜18.0% ※ 無利息終了後は通常金利が適用 | 年2.4%〜17.9% ※ 無利息終了後は通常金利が適用 |

| こんな人に おすすめ |

|

|

|

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

レイクは初回のWeb申込で、契約額が50万円以上かつ契約後59日以内に収入証明書を提出した場合は最大365日間の無利息(※1)、契約額50万円未満の場合は60日間の無利息が適用されます。

ファミペイローンは新規契約後に所定のキャンペーンエントリーを行い、契約日から60日以内に借入・返済した場合に利息相当額がファミマポイントで還元されます。直接の無利息ではなくポイント還元という形のため、ポイントの有効活用と合わせて検討するとよいでしょう。

アコムは初めての方に限り、契約翌日から30日間無利息を受けられ、金利も2.4%〜17.9%という設定のため、無利息期間の使いやすさと無利息終了後の金利水準を合わせて検討したい方に向いています。

カードローンを長期にわたって利用する場合、金利の差が総返済額に大きく影響するため、上限金利の低さは選ぶ際の最重要ポイントのひとつです。

| 項目 | 🥇 1位 JCB FAITH 金利1.3%〜12.5% | 🥈 2位 イオン銀行 金利3.8%〜13.8%・初回最大30日間無利息 | 🥉 3位 アコム 金利2.4%〜17.9%・初回最大30日間無利息 |

|---|---|---|---|

| 金利 | 年1.3%〜12.5% ✓ キャッシングリボ払い:年1.3%〜12.5% ✓ キャッシング1回払い:年5.0%(最大5万円) ✓ 長期返済での利息負担を抑えやすい設計 | 年3.8%〜13.8% ✓ 銀行系カードローンとして低めの金利設定 ✓ 利用限度額に応じて金利が決定 | 年2.4%〜17.9% ✓ 消費者金融として低めの上限金利設定 ✓ 初めての方は契約翌日から最大30日間無利息 |

| 無利息 期間 | なし ※ 無利息期間はなし → 長期返済での金利負担を抑えやすい設計 | 30日間あり ✓ 新規申込で初回最大30日間無利息 ✓ 低めの金利設定に加え無利息期間も活用できる ✓ 初回契約者が対象 | 30日間あり ✓ 初めての方は契約翌日から最大30日間無利息 ✓ 初回利用翌日から起算 |

| 審査・融資 スピード | 最短即日審査 ✓ 審査は最短即日 △ カード到着は最短3営業日 → 急ぎの借入よりも計画的な利用向き | 最短5日 △ 融資まで最短5日 △ 急ぎの利用には向かない → 余裕を持った申込を推奨 | 最短20分 ✓ スピーディーな審査対応 ✓ 急ぎの場合でも即日対応可能(※a) ✓ 銀行系と比べて審査スピードが速い傾向 |

| 手続き 方法 | WEB完結 ✓ WEB完結対応 △ カード郵送あり ✓ 来店不要 | WEB完結 ✓ WEB完結対応 △ カード郵送あり・電話確認あり ✓ イオンATM・コンビニATM手数料0円 | WEB・アプリ完結 ✓ スマホだけで全工程完結 ✓ カードレス選択で郵送物なし ✓ 原則電話によるお勤め先への在籍確認なし |

| 金利優遇 条件 | 1回払い優遇あり ✓ キャッシング1回払いは年5.0% ✓ 一括返済前提なら低めの金利で借入可能 ✓ JCBカード会員向けの特別設計 | ATM手数料優遇あり ✓ イオン銀行ATM・コンビニATM手数料0円 ✓ 日常的なATM利用でコスト削減 ✓ イオンカード利用者はさらに使いやすい | 無利息期間が実質優遇 ✓ 初回最大30日間無利息を条件なしで受けられる ✓ 短期利用では利息負担を抑えられる ✓ 特別な条件・口座開設不要 |

| こんな人に おすすめ |

|

|

|

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

JCB FAITHはキャッシングリボ払いで金利1.30%〜12.50%という設定で、特にキャッシング1回払いでは年5.00%の固定金利(最大5万円)が適用されるため、一括返済を前提とした少額利用では利息負担を抑えられます。

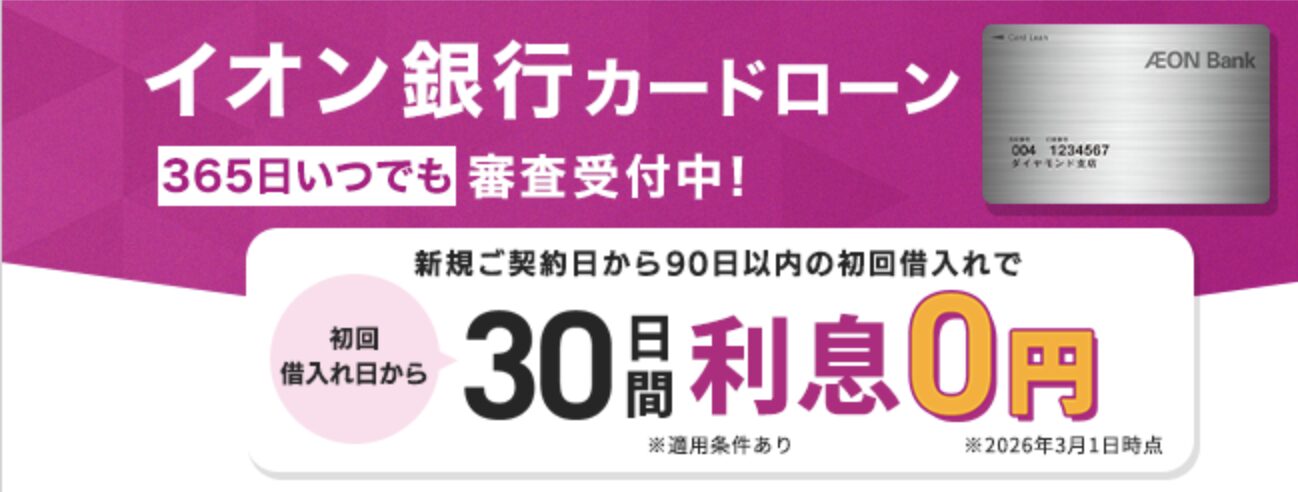

イオン銀行は金利3.8%〜13.8%という設定に加えて初回最大30日間無利息も受けられ、イオンATM・コンビニATMの手数料が常時0円という日常的な使いやすさも備えています。

アコムは金利2.4%〜17.9%で、初めての方は契約翌日から最大30日間無利息となるため、短期利用であれば利息負担を抑えて借入できます。

カードローンの利用を家族や職場に知られたくない方にとって、在籍確認の電話の有無と自宅への郵送物の有無が選ぶ際の最重要ポイントになります。

| 項目 | 🥇 1位 アイフル 在籍確認・郵送物ともに原則なし | 🥈 2位 SMBCモビット WEB完結申込で電話・郵送物が原則なし | 🥉 3位 プロミス 最短3分・在籍確認・郵送物が原則なし |

|---|---|---|---|

| 在籍 確認 | 原則なし 原則電話による在籍確認なし ✓ 勤務先への電話確認を原則実施しない ✓ 書類での代替確認に対応 | WEB完結申込なら原則なし 原則、電話による在籍確認なし ✓ WEB完結申込を選択すると在籍確認の電話が原則なし ✓ 申込方法を選ぶだけで対応可能 | 原則なし 原則電話による在籍確認なし ✓ 勤務先への電話確認を原則実施しない ✓ 書類での代替確認に対応 |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ 契約書・カード・明細すべて原則郵送なし ✓ 家族に知られるリスクを抑えられる ✓ アプリで明細・返済履歴を確認 | WEB完結申込なら原則なし ✓ WEB完結申込で契約書・カード郵送が原則なし ✓ 明細もアプリで管理 ✓ 自宅に届くものを減らせるため家族に知られにくい | 原則なし ✓ WEB完結で契約書・カード郵送が原則なし ✓ 明細はアプリで管理 ✓ カードレス利用で自宅への郵送物を抑えられる |

| カードレス 対応 | 対応あり ✓ カードの発行・郵送なしで借入可能 ✓ スマホアプリで借入・返済が完結 ✓ 財布にカードが増えない | 対応あり ✓ カードレスでスマホATM利用可能 ✓ 三井住友銀行の提携ATM・セブン銀行の提携ATM・ローソン銀行の提携ATM対応 ✓ カード不要で現金引出しも可能 | 対応あり ✓ カードレスでアプリ・ATM利用可能 ✓ 提携コンビニATMでカードなし出金 ✓ 財布にカードが増えない |

| WEB 完結 | 対応 ✓ 申込〜審査〜契約〜借入まで全工程WEB完結 ✓ 来店・電話・郵送が原則不要 ✓ 24時間申込可能 | 対応 ✓ WEB完結申込で全工程オンライン完結 ✓ 来店・電話・郵送が原則不要 ✓ 24時間申込可能 | 対応 ✓ 申込〜審査〜契約〜借入まで全工程WEB完結 ✓ 来店・電話・郵送が原則不要 ✓ 24時間申込可能 |

| 融資 スピード | 最短18分 最短18分(※ai) ✓ プライバシーへの配慮を保ちながら即日対応 ✓ 急ぎの場合でも申込可能 | 最短即日 最短即日融資(※m) ✓ プライバシーへの配慮を保ちながら当日中に借入可能 | 最短3分 最短3分(※p) ✓ プライバシーへの配慮を保ちながらスピーディーに借入可能 |

| こんな人に おすすめ |

|

|

|

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

アイフルは原則電話による在籍確認・郵送物なし(※ai3)(※ai4)というプライバシーへの配慮が徹底された設計で、申込から借入までスマホだけでプライベートに完結できます。

SMBCモビットはWEB完結申込を選択すると原則在籍確認の電話と郵送物がなしとなり、カードレス対応でスマホATMからの出金も可能なため、カード自体が自宅に届くリスクを抑えられます。

プロミスは原則電話による在籍確認なし・原則郵送物なしに加え最短3分(※p)という審査スピードを両立しており、急いでいる場面でもプライバシーへの配慮を保ちながら借入を完結できます。

カードローンランキング詳細|1位〜35位

| 評価項目 | 🥇 1位アコム | 🥈 2位プロミス | 🥉 3位アイフル | 4位レイク | 5位いつも | 6位ファミペイ ローン | 7位PayPay銀行 | 8位LINEポケット マネー | 9位SMBCモビット | 10位UI銀行 | 11位東京スター 銀行 | 12位オリックス 銀行 | 13位三井住友 銀行 | 14位イオン銀行 | 15位三菱UFJ バンクイック | 16位常陽銀行 | 17位セントラル | 18位ソニー銀行 | 19位第四北越 銀行 | 20位auじぶん 銀行 | 21位ちばぎん | 22位みずほ銀行 | 23位ダイレクト ワン | 24位VIPローン カード | 25位JCB FAITH | 26位福岡銀行 | 27位楽天銀行 | 28位静岡銀行 | 29位みんなの 銀行 | 30位愛媛銀行 | 31位トマト銀行 | 32位北海道銀行 | 33位宮崎銀行 | 34位りそな銀行 | 35位住信SBI ネット銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 融資速度 | ★5.0最短20分(※a) | ★5.0最短3分(※p) | ★5.0最短18分(※ai) | ★5.0最短15分 | ★5.0最短30分 | ★5.0最短即日 | ★5.0最短即日 | ★5.0最短即日(※m) | ★5.0最短即日 | ★3.5最短翌日 | ★2.5数日程度 | ★1.5約1週間 | ★5.0最短即日 | ★2.0最短5日 | ★4.8最短当日(条件あり) | ★5.0最短即日 | ★5.0平日14時まで即日 | ★3.5最短翌日 | ★5.0最短即日 | ★4.5最短1時間(条件あり) | ★3.5約1日 | ★4.5最短当日(口座あり) | ★5.0最短即日 | ★4.5最短60分 | ★4.0最短即日審査 | ★4.5最短即日審査 | ★4.0最短当日〜2営業日 | ★1.5期間不明 | ★3.0最短2分(一次審査) | ★1.5期間不明 | ★4.8最短当日審査回答 | ★5.0最短即日 | ★3.5最短翌営業日 | ★1.5約5営業日 | ★2.5数日程度 |

| 手続き | ★5.0WEB・アプリ完結 | ★5.0WEB・アプリ完結 | ★5.0WEB完結・郵送なし | ★5.0WEB・アプリ完結 | ★5.0WEB完結・郵送なし | ★5.0アプリ完結 | ★4.5WEB完結(工数やや多) | ★5.0LINEアプリ完結 | ★5.0WEB完結・郵送なし | ★5.0アプリ完結・郵送なし | ★4.0WEB完結(工数標準) | ★4.5WEB完結(工数やや多) | ★4.5WEB完結・カードレス可 | ★3.5WEB申込・カード郵送あり | ★4.5WEB完結・カードレス可 | ★4.0WEB完結・郵送あり | ★4.0WEB完結・選択可 | ★4.5WEB完結・郵送なし可 | ★4.5WEB完結・アプリあり | ★4.5WEB完結・明細郵送なし | ★4.5WEB完結・来店不要 | ★4.0WEB完結・カード郵送あり | ★4.5WEB完結(工数やや多) | ★4.5WEB完結・アプリ型可 | ★4.0WEB完結・カード郵送あり | ★4.0WEB完結(詳細標準) | ★4.0WEB完結・カード郵送あり | ★3.0WEB申込・詳細不明 | ★5.0アプリ完結・郵送なし | ★3.5WEB申込・郵送あり | ★3.0WEB申込・詳細不明 | ★3.0WEB申込・詳細不明 | ★4.5WEB完結・書類不要 | ★4.5WEB完結・来店不要 | ★4.5WEB完結(工数やや多) |

| 金利 | ★2.12.4%〜17.9% | ★2.02.5%〜18.0% | ★2.03.0%〜18.0% | ★2.04.5%〜18.0% | ★2.04.8%〜18.0% | ★2.00.8%〜18.0% | ★2.01.59%〜18.0% | ★2.03.0%〜18.0% | ★2.03.0%〜18.0% | ★3.31.3%〜14.5% | ★3.21.5%〜14.6% | ★3.11.7%〜14.8% | ★3.31.5%〜14.5% | ★3.63.8%〜13.8% | ★3.21.4%〜14.6% | ★3.01.5%〜15.0% | ★2.04.8%〜18.0% | ★3.62.5%〜13.8% | ★3.11.5%〜14.8% | ★2.21.48%〜17.5% | ★3.11.4%〜14.8% | ★3.52.0%〜14.0% | ★2.04.9%〜18.0% | ★2.01.5%〜18.0% | ★4.31.3%〜12.5% | ★3.33.0%〜14.5% | ★3.31.9%〜14.5% | ★3.31.5%〜14.5% | ★3.31.5%〜14.5% | ★3.24.4%〜14.6% | ★3.33.0%〜14.5% | ★3.01.9%〜14.95% | ★3.30.9%〜14.5% | ★3.61.45%〜13.9% | ★3.12.49%〜14.79% |

| 無利息期間 | ★5.0初回最大30日間無利息 | ★5.0初回最大30日間無利息(※p4) | ★5.0初回最大30日間無利息 | ★5.0最大365日(条件あり) | ★4.560日(60万円以上) | ★5.060日(条件なし) | ★5.030日(銀行系唯一) | ★5.030日(条件なし) | ★1.0なし | ★1.0なし | ★5.030日(条件なし) | ★5.030日(契約翌日から) | ★1.0なし | ★5.030日(新規申込) | ★1.0なし | ★1.0なし | ★5.030日(条件なし) | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★4.555日(Web契約限定) | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★5.060日(条件なし) | ★1.0なし | ★4.530日(初回WEB・電話契約) | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし |

| プライバシー | ★5.0原則確認なし・郵送なし可 | ★5.0原則確認なし・郵送なし | ★5.0確認なし・郵送なし | ★5.0同意なし確認なし・郵送なし | ★5.0確認なし・郵送なし | ★5.0確認なし・郵送なし | ★2.5電話あり・郵送不明 | ★4.050万超で確認あり・郵送なし | ★5.0WEB完結なら原則電話連絡・郵送物なし | ★5.0原則確認なし・郵送なし | ★3.0詳細不明 | ★3.5電話あり・WEB完結で郵送なし | ★3.5電話あり・カードレスで郵送なし可 | ★3.0電話あり(銀行名義)・カード郵送あり | ★3.5詳細不明・カードレス可 | ★4.0原則確認なし・郵送あり | ★3.0電話あり・郵送選択可 | ★3.5電話あり・郵送なし可 | ★2.5詳細不明 | ★3.5電話あり(個人名可)・明細郵送なし | ★3.5電話あり・WEB完結可 | ★2.5電話あり(オリコ経由)・カード郵送あり | ★2.0電話あり・郵送あり | ★3.5電話あり・アプリ型は郵送なし | ★2.0電話あり・郵送あり | ★2.5詳細不明 | ★3.0電話あり(非通知・個人名)・郵送あり | ★2.5詳細不明 | ★5.0原則確認なし・郵送なし | ★2.0詳細不明 | ★2.5詳細不明 | ★2.5詳細不明 | ★2.0電話あり・郵送あり | ★3.5詳細不明・WEB完結 | ★3.0電話あり・既存カード付帯 |

| 借入限度額 | ★5.00.1万円〜800万円 | ★5.0最大800万円 | ★5.0800万円 | ★3.5500万円 | ★3.5500万円 | ★2.5300万円 | ★5.01,000万円 | ★2.5300万円 | ★5.0800万円 | ★5.01,000万円 | ★5.01,000万円 | ★5.0800万円 | ★5.0800万円 | ★5.0800万円 | ★5.0800万円 | ★5.0800万円 | ★2.5300万円 | ★5.0800万円 | ★5.0800万円 | ★5.0800万円 | ★5.0800万円 | ★5.0800万円 | ★2.5300万円 | ★5.0800万円 | ★5.0900万円 | ★5.01,000万円 | ★5.0800万円 | ★5.01,000万円 | ★2.5限度額不明 | ★5.0800万円 | ★5.01,000万円 | ★5.0800万円 | ★5.01,000万円 | ★5.0800万円 | ★5.01,000万円 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

出典: アコム公式サイト

【▼総合スコア:27.1/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短20分で融資可能(※a)(※a2)。大手消費者金融の中でもトップクラスのスピード |

| 手続き | ★5.0 | WEB・アプリ完結対応 |

| 金利 | ★2.1 | 年2.4%〜17.9%。 |

| 無利息期間 | ★5.0 | 初めての方は契約日翌日から初回最大30日間 |

| プライバシー | ★5.0 | 原則電話なし(書面確認)+原則郵送物なし(選択可) |

| 借入限度額 | ★5.0 | 1万円〜800万円。幅広いニーズに対応 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

| おすすめする人 | おすすめしない人 |

| ・今日中に借入まで進めたい人(※a)(※a2) ・申し込みから借入までスマホ中心で完結させたい人 ・契約が初めての方で最大30日間無利息を活用したい人 | ・上限金利の低さを最優先したい人 ・無利息期間60日以上を必要とする人 ・長期返済で利息負担を最小化したい人 |

アコムは、2026年1月の金利引き下げにより年2.4%〜17.9%の金利水準となっています。

初めての方は契約翌日から最大30日無利息となるため、初回利用のハードルが低い点も特徴です。

融資スピード・手続き・プライバシー・限度額のいずれも一定水準を満たしており、総合バランスを重視する方に向いた選択肢です。

出典: プロミス公式サイト

【▼総合スコア:27.0/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短3分(※p)。スピーディーな審査対応 |

| 手続き | ★5.0 | WEB完結+アプリ完結 |

| 金利 | ★2.0 | 年金利2.5%〜18.0%で高額借入ニーズにも対応 |

| 無利息期間 | ★5.0 | 初回最大30日間無利息(※p4) |

| プライバシー | ★5.0 | 原則電話なし+原則郵送物なし |

| 借入限度額 | ★5.0 | 最大800万円まで(※p2) |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

| おすすめする人 | おすすめしない人 |

| ・とにかく早く借入を完了させたい人 ・審査次第で低金利適用を狙いたい人 ・スマホだけで全部済ませたい人 | ・上限金利の低さを絶対条件にしたい人 ・無利息60日以上を求める人 ・審査に自信がなく低金利適用が難しいと感じる人 |

プロミスの最短3分(※p)融資はスピーディーな対応が特徴で、緊急時の選択肢として活用できます。

金利は2.5%〜18.0%という設定で、審査結果により適用金利が決定されます。

初回最大30日間無利息も翌日起算で利用しやすく、スピード・金利・利便性を備えたカードローンです。

PR:プロミス

出典: アイフル公式サイト

【▼総合スコア:27.0/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短18分で審査完了(※ai)・即日融資可能 |

| 手続き | ★5.0 | WEB完結(※ai8)・郵送物原則なし |

| 金利 | ★2.0 | 年3.0%〜18.0% |

| 無利息期間 | ★5.0 | 初回最大30日間無利息 |

| プライバシー | ★5.0 | 在籍確認原則なし+郵送物原則なし(※ai3)(※ai4) |

| 借入限度額 | ★5.0 | 最大800万円(※ai2) |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2)※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則、原則なし ✓※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

■商号:アイフル株式会社 ■登録番号:近畿財務局長(15)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

| おすすめする人 | おすすめしない人 |

| ・職場への電話連絡をできるだけ避けたい人(※ai3) ・郵送物なしでプライベートに配慮して完結させたい人(※ai4) ・即日融資を最短で受けたい人(※ai) | ・金利の低さを最重視する人 ・無利息期間60日以上が必要な人 ・長期返済で総利息を抑えたい人 |

アイフルは、原則電話による在籍確認なし・原則郵送物なし(※ai3)(※ai4)・WEB完結(※ai8)により、プライバシーへの配慮が徹底された設計となっています。

最短18分(※ai)という審査対応も特徴のひとつです。

また、初めて利用する方は契約翌日から初回最大30日間無利息が受けられます。

PR:アイフル

出典: レイク公式サイト

【▼総合スコア:25.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短15分(Web融資)・即日融資可能 |

| 手続き | ★5.0 | WEB完結・アプリ対応 |

| 金利 | ★2.0 | 年4.5%〜18.0% |

| 無利息期間 | ★5.0 | 初回最大60日/365日から選択可。60日は利用しやすく、365日はWEB申込・50万円以上・収入証明提出が条件 |

| プライバシー | ★5.0 | 在籍確認は原則電話なし(同意なしでは実施しない)+原則郵送物なし |

| 借入限度額 | ★3.5 | 最大500万円 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

| おすすめする人 | おすすめしない人 |

| ・初回利用で無利息期間を最大限活用したい人 ・50万円以上を借りて365日かけてゆっくり返したい人 ・返済計画に応じて無利息期間を自分で選びたい人 | ・500万円を超える大口借入が必要な人 ・365日の無利息条件(50万円以上・収入証明)が難しい人 ・長期的な金利の低さを重視する人 |

レイクの初回最大365日無利息は、条件(WEB申込・50万円以上・収入証明提出)を満たせば約1年間利息ゼロで返済できるサービスです。

50万円以下の借入であれば60日無利息も適用されるため、借入額や返済計画に応じた柔軟な対応が可能です。

限度額は500万円ではありますが、300万円以下の借入の場合は使い勝手が良いカードローンと言えます。

【▼総合スコア:25.0/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短30分・即日融資可能。24時間365日振込対応 |

| 手続き | ★5.0 | WEB完結 |

| 金利 | ★2.0 | 年4.8%〜18.0% |

| 無利息期間 | ★4.2 | 初回最大60日無利息(60万円以上の借入時) |

| プライバシー | ★4.0 | 原則在籍確認なし+原則郵送物なし |

| 借入限度額 | ★3.5 | 最大500万円 |

📌 いつもの特徴

✓ 60日間無利息(60万円以上借入時)

✓ 在籍確認なし・郵送物なし

✓ 24時間365日振込対応

✓ 高知本社・全国対応

✓ 最短30分で振込

| いつもの基本情報 | |

| 実質年率 | 4.8-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上65歳以下 |

| 在籍確認 | 原則なし ✓ |

| 郵送物 | なし ✓ |

| 無利息期間 | 60日 |

| 借入方法 | 振込 |

| おすすめする人 | おすすめしない人 |

| ・60万円以上を借りて初回最大無利息60日をフル活用したい人 ・職場・自宅両方にバレずに完結させたい人 ・深夜・早朝でも振込対応が必要な人 | ・60万円未満の少額借入が中心の人 ・500万円超の大口借入が必要な人 ・知名度や会社規模の大きさを重視する人 |

いつもの初回最大60日無利息は業界でも長い部類ですが、60万円以上の借入が条件のため少額利用では恩恵を受けにくいです。

在籍確認なし・郵送物なし・24時間振込という三点で、プライバシーと利便性の両立においては大手に引けを取らない水準となっています。

中堅消費者金融ながら、条件が合えば大手並みの使い勝手が期待できます。

【ファミペイローン】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

【▼総合スコア:24.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 審査速度 | ★5.0 | 最短即日・アプリで完結 |

| 手続き | ★5.0 | アプリで申込から契約まで一切完結 |

| 金利 | ★2.0 | 年0,8%〜18.0% |

| 無利息期間 | ★5.0 | 初回最大60日(契約日から・条件なし)。条件なしの60日は業界内で希少 |

| プライバシー | ★2.5 | 原則在籍確認なし+原則郵送物なし |

| 借入限度額 | ★2.5 | 最大300万円 |

📌 ファミペイローンの特徴

✓ 60日間無利息(契約日から)

✓ 原則在籍確認なし

✓ アプリで申込から契約まで完結

✓ 1,000円から借入可能

✓ ファミペイ残高へチャージ可能

| ファミペイローンの基本情報 | |

| 実質年率 | 0.8-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上70歳以下 |

| 在籍確認 | 原則なし ✓ |

| 郵送物 | なし ✓ |

| 無利息期間 | 60日 |

| 借入方法 | 振込,ファミペイ残高 |

| おすすめする人 | おすすめしない人 |

| ・ファミリーマートを日常的に利用している人 ・初回最大60日無利息を条件なしで使いたい人 ・アプリだけで全部完結させたい人 | ・300万円超の借入が必要な人 ・長期返済で金利負担を抑えたい人 ・知名度の高い大手消費者金融を希望する人 |

ファミペイローンは初回最大60日間無利息が契約日からカウントされ、かつ条件なしで利用できる点は業界内でも珍しい強みです。

アプリで申込から契約・借入まで一切の書類郵送なしで完結できるデジタル特化型なので、手軽に手続きできます。

ただし、限度額300万円が大きな制約となるため、まとまった金額が必要な場合は他社との比較が必須となります。

出典: PayPay銀行公式サイト

【▼総合スコア:24.0/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短即日融資 |

| 手続き | ★4.5 | WEB完結・アプリあり(手続き工数はやや多め) |

| 金利 | ★2.0 | 年1.59%〜18.0% |

| 無利息期間 | ★5.0 | 初回契約時最大30日間。銀行系では非常に珍しいサービス・条件ほぼなし |

| プライバシー | ★2.5 | 電話確認あり・郵送物情報不明 |

| 借入限度額 | ★5.0 | 最大1000万円 |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

| おすすめする人 | おすすめしない人 |

| ・PayPayを日常的に使っていてシームレスに借入したい人 ・銀行系で30日無利息を利用したい人 ・下限金利1.59%の低金利適用を狙いたい人 | ・職場への電話確認を避けたい人 ・銀行系の低上限金利を求める人 ・PayPay以外のサービスをメインで使っている人 |

PayPay銀行の金利1.59%〜18.0%は業界の中でも活用しやすく、審査結果次第では非常に有利な条件が得られます。

銀行系でありながら、初回最大30日無利息という消費者金融的サービスを提供する珍しい存在です。

ただし上限金利は18.0%と消費者金融並みのため、在籍確認ありの点も合わせてプライバシー重視の方には注意が必要です。

【LINEポケットマネー】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

【▼総合スコア:23.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 約3〜1週間 |

| 手続きの | ★5.0 | WEB完結だが銀行仕様 |

| 金利 | ★2.0 | 年3.0%〜14.8% |

| 無利息期間 | ★5.0 | 初回最大30日無利息(契約翌日から起算) |

| プライバシー | ★4.0 | 電話確認あり・原則郵送物WEB完結可 |

| 借入限度額 | ★2.5 | 最大300万円 |

📌 LINEポケットマネーの特徴

✓ 30日間無利息(スタンダードプラン)

✓ LINEアプリで完結

✓ LINEスコアで審査

✓ 1円から返済可能

✓ 50万円以下は在籍確認省略可能

| LINEポケットマネーの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上65歳以下 |

| 在籍確認 | 50万超で確認あり |

| 郵送物 | なし ✓ |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 銀行振込 |

| おすすめする人 | おすすめしない人 |

| ・LINEを日常的に使っていてアプリを増やしたくない人 ・LINEスコアによる独自審査でチャンスを広げたい人 ・スマホ完結・郵送物なしを絶対条件にしている人 | ・300万円超の借入が必要な人 ・50万円超の借入で職場への電話を避けたい人 ・LINEサービスをほとんど使っていない人 |

LINEポケットマネーは、LINEアプリ一つで申込・審査・借入・返済まで完結できる大きな利便性が特徴です。

LINEスコアによる独自審査は、従来の審査では通りにくい層にもチャンスを与える可能性があります。

ただし、50万円超で在籍確認が発生する点と、限度額300万円・上限金利18%という制約から、大口・長期・プライバシー重視の借入には向きません。

出典: SMBCモビット公式サイト

【▼総合スコア:23.0/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 審査の速さ | ★5.0 | 最短即日融資 |

| 手続きの手軽さ | ★5.0 | WEB完結申込で電話連絡・郵送物なし |

| 金利 | ★2.0 | 年3.0%〜18.0% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★4.5 | WEB完結で原則電話なし+原則郵送物なし |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円(※m2) ※m2:借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳(※m3)※m3:安定した定期収入があること(当社基準を満たすこと) |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

| おすすめする人 | おすすめしない人 |

| ・三井住友銀行の提携ATMを日常的に使っている人(手数料無料) ・Vポイントを貯めているSMBCグループユーザー ・大手グループの信頼性を重視しつつWEB完結を希望する人 | ・初回の無利息期間を必ず使いたい ・金利の低さを最優先したい人 ・返済額よりも初期コストを抑えたい短期利用の人 |

SMBCモビットは、三井住友グループの信頼性を背景に、WEB完結申込で原則電話による在籍確認なし・原則郵送物なしというプライバシーへの配慮が特徴です。

また、三井住友銀行の提携ATM手数料無料・Vポイント付与という既存ユーザー向けの特典も備えています。

無利息期間はないため、初回利用コストを重視する方は各社のサービス内容を確認のうえ検討してください。

PR:SMBCモビット

【UI銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

【▼総合スコア:22.8/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 審査速度 | ★3.5 | 最短翌日(即日は不可) |

| 手続き | ★5.0 | アプリ完結・郵送物なし |

| 金利 | ★3.3 | 年1.3%〜14.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★5.0 | 原則電在籍確認なし・原則郵送物なし |

| 借入限度額 | ★5.0 | 最大1000万円 |

📌 UI銀行の特徴

✓ 3大疾病・死亡時ローン残高0円の保険付帯

✓ 保険料はUI銀行負担

✓ 8段階の金利設定

✓ スマホアプリで完結

✓ セブン銀行・きらぼし銀行ATM利用可

| UI銀行の基本情報 | |

| 実質年率 | 1.3-14.5% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短翌日 |

| 申込年齢 | 満20歳以上74歳以下 |

| 在籍確認 | 原則なし ✓ |

| 郵送物 | なし ✓ |

| 無利息期間 | なし |

| 借入方法 | アプリ振替,ATM |

| おすすめする人 | おすすめしない人 |

| ・銀行系の金利水準でプライバシーも守りたい人 ・3大疾病・死亡時にローン残高がゼロになる保険を無料で付けたい人 ・アプリだけで借入・返済を完結させたい人 | ・今日中に借入したい急ぎの人 ・無利息期間を活用したい人 ・知名度の高い大手銀行を希望する人 |

UI銀行はデジタル銀行ならではのアプリ完結型で、原則在籍確認なし・原則郵送物なしという消費者金融並みのプライバシー配慮を銀行金利で実現しています。

3大疾病・死亡時にローン残高がゼロになる保険が保険料完全無料で付帯される点は、他社にはない大きな独自性があります。

しかし、無利息なし・翌日融資という点から緊急利用には不向きで、計画的な借入向きの選択肢と言えます。

【東京スター銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

【▼総合スコア:22.7/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★2.5 | 数日程度 |

| 手続き | ★4.0 | WEB完結・来店不要(手続き工数は一般的な銀行水準) |

| 金利 | ★3.2 | 年1.5%〜14.6% |

| 無利息期間 | ★4.8 | 初回は契約日から最大30日。銀行系で特別な条件なし30日は希少 |

| プライバシー | ★3.0 | 在籍確認・郵送物の詳細記載なし(標準的な銀行対応と推定) |

| 借入限度額 | ★5.0 | 最大1000万円 |

📌 東京スター銀行の特徴

✓ 契約日から30日間利息0円

✓ 限度額1,000万円は業界トップクラス

✓ 300万円まで収入証明書不要

✓ 自動融資サービスで残高不足を自動カバー

✓ 保証会社はアイフル

東京スター銀行は、銀行系では珍しい「初回契約日から最大30日無利息」が特別な条件なしで受けられる使い勝手の良さが魅力です。

300万円以下なら収入証明書不要という間口の広さも特徴的で、初めて銀行カードローンを検討する方にも利用しやすい設計となっています。

限度額1000万円は業界でも高額ですが、融資まで数日かかるため計画的な資金調達向きの選択肢です。

【オリックス銀行】画像準備中

※後ほどPlaywrightで自動撮影・アップロード予定

【▼総合スコア:22.6/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★1.5 | 審査に1週間程度かかる |

| 手続き | ★4.8 | WEB完結対応(手続き工数はやや多め) |

| 金利 | ★4.7 | 年1.7%〜14.8% |

| 無利息期間 | ★4.8 | 初回契約日翌日から最大30日間・条件なし |

| プライバシー | ★3.0 | 電話確認あり・WEB完結で原則郵送物なし |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 オリックス銀行の特徴

✓ 低金利(年1.7-14.8%)で利息負担を軽減

✓ 最大800万円まで借入可能

✓ 審査期間:数日

✓ 来店不要・Web完結で申込可能

オリックス銀行の金利1.7%〜14.8%は銀行カードローンの中でも活用しやすい水準で、審査次第では非常に有利な借入が可能です。

がん保障特約付きプランを保険料0円で選択できる点はオリックス銀行ならではの独自性で、万が一の備えとしての付加価値があります。

審査に1週間程度かかるため急ぎの利用には向きませんが、低金利・保険付帯を重視する計画的な借入に適しています。

出典: 三井住友銀行公式サイト

【▼総合スコア:22.3/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資までの早さ | ★5.0 | 最短即日融資 |

| 手続きの手軽さ | ★4.5 | WEB完結・カードレス可(手続き工数やや多め) |

| 金利 | ★3.3 | 年1.5〜14.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.5 | 電話確認あり+カードレスで原則郵送物回避可 |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行は、メガバンクとしての信頼性と、最短即日という融資スピードを両立している点が最大の強みです。

金利1.5%〜|14.5%は消費者金融と比較して活用しやすく、長期利用時の総返済額を抑えられます。

電話による在籍確認がある点はプライバシー面での課題ですが、カードレス選択で原則郵送物を省略できるため、自宅への通知リスクは軽減できます。

【▼総合スコア:22.1/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★2.0 | 最短5日(銀行系の中でもやや遅め) |

| 手続き | ★3.5 | WEB申込可能だが、カード郵送ありで一部手続き必要 |

| 金利 | ★3.6 | 年3.8%〜13.8% |

| 無利息期間 | ★5.0 | 新規申込で初回最大30日間利息0円・条件ほぼなし |

| プライバシー | ★3.0 | 電話確認あり(イオン銀行名義)・カード郵送あり |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行の金利3.8%〜13.8%は、ソニー銀行と並んで銀行系でも利用しやすいクラスであり、長期利用時の利息負担を大きく抑えられます。

初回最大30日無利息との組み合わせにより、短期・長期どちらの利用にも対応できる柔軟性が魅力です。

イオンやコンビニATMの手数料が0円のため、日常的なATM利用が多い方には実質的なコストメリットも生まれます。

出典: 三菱UFJ(バンクイック)公式サイト

【▼総合スコア:22.0/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 審査速度 | ★4.8 | 最短当日融資(即日の記載あり・条件あり) |

| 手続き | ★4.5 | WEB完結・カードレス選択可(手続き工数やや多め) |

| 金利 | ★3.2 | 年1.4%〜14.6% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.5 | 在籍確認の詳細記載なし・カードレスで原則郵送物回避可 |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行のバンクイックは、三菱UFJ銀行が提供するカードローンとして、メガバンクならではの安心感と信頼性が強みです。

金利1.4%〜14.6%に加え最短当日融資が可能な点は、銀行系カードローンの中でもスピードと金利のバランスが取れています。

カードレス選択で原則郵送物を省略できるため、自宅へのプライバシーリスクを軽減しながら大手銀行のサービスを活用できます。

出典: 常陽銀行公式サイト

【▼総合スコア:22.0/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短即日融資 |

| 手続き | ★4.0 | WEB完結対応(郵送物ありで一部手続きあり) |

| 金利 | ★3.0 | 年1.5%〜15.0% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★4.0 | 在籍確認原則なし・郵送物は通常封筒 |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 常陽銀行の特徴

✓ 業界最低水準の金利(年1.5-14.8%)

✓ 最大800万円まで借入可能

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

✓ 74歳まで申込可能

常陽銀行は、地方銀行でありながら最短即日融資と在籍確認原則なしを両立している点が際立った強みです。

75歳未満まで申込可能という年齢上限の高さも、幅広い世代に対応できる地域密着型銀行らしい特徴です。

無利息期間がなく郵送物が通常封筒で届く点は惜しいですが、スピードとプライバシーを重視しながら銀行系の金利水準を求める方に向いています。

【▼総合スコア:21.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 平日14時まで申込で最短即日振込可能 |

| 手続き | ★4.0 | WEB完結対応・セブン銀行ATM利用可(郵送物選択可) |

| 金利 | ★2.0 | 年4.8%〜18.0% |

| 無利息期間 | ★5.0 | 初回契約時最大30日間・条件ほぼなし |

| プライバシー | ★3.0 | 電話確認あり・郵送物原則選択可 |

| 借入限度額 | ★2.5 | 最大300万円 |

📌 セントラルの特徴

✓ 30日間無利息

✓ 自動契約機「セントラルくん」設置

✓ 平日14時まで申込で即日振込

✓ 女性専用「マイレディス」あり

✓ 愛媛発・50年以上の実績

セントラルは、初回最大30日無利息と即日融資を両立している消費者金融で、急な出費への対応と無利息活用を同時に実現できます。

自動契約機「セントラルくん」が設置されており、対面手続きを好む方にも対応しています。

限度額300万円は他の大手と比べ低めですが、少額〜中額の短期借入を想定している方には十分な水準で、コスト意識の高い初回利用者にとって使いやすい選択肢です。

【ソニー銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

【▼総合スコア:21.1/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★3.5 | 最短翌日(審査は当日〜翌日) |

| 手続き | ★4.5 | WEB完結・アプリあり(手続き工数やや多め) |

| 金利 | ★3.6 | 年2.5%〜13.8% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.5 | 電話確認あり・原則郵送物なし選択可 |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 ソニー銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 既存キャッシュカードにローン機能付帯

✓ スマホATM対応

✓ 毎月2,000円からの返済でOK

ソニー銀行の金利2.5%〜13.8%はイオン銀行と並んで銀行系最低水準クラスで、長期返済時の利息負担を大幅に抑えられます。

既存のソニー銀行キャッシュカードにローン機能を付帯できるため、新たなカードを持たずに借入・返済が完結する使いやすさが魅力です。

原則自宅郵送物なしを選択できる点もプライバシー面でプラスに働きますが、在籍確認の電話はあるため職場への通知を完全に避けることはできません。

【第四北越銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

【▼総合スコア:21.1/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短即日審査回答 |

| 手続き | ★4.5 | WEB完結・アプリ借入対応(手続き工数やや多め) |

| 金利 | ★3.1 | 年1.5%〜14.8% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★2.5 | 在籍確認・郵送物の詳細不明(標準的な地銀対応と推定) |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 第四北越銀行の特徴

✓ 最短即日審査回答

✓ アプリで借入可能

第四北越銀行は、地方銀行でありながら最短即日審査・アプリ借入対応という利便性の高さを実現しており、デジタル対応力が特徴です。

金利1.5%〜14.8%は消費者金融と比較すると有利な水準で、新潟・北越エリアに口座を持つ方にとってはメインバンクとの一体運用ができる点でも利便性があります。

無利息期間がない点と、在籍確認・郵送物の詳細が公開されていない点は留意が必要です。

出典: auじぶん銀行公式サイト

【▼総合スコア:20.7/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★4.5 | 最短1時間で審査結果・即日融資可能(条件あり) |

| 手続き | ★4.5 | WEB完結(手続きやや工数多め) |

| 金利 | ★2.2 | 年1.48%〜17.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.5 | 電話あり(個人名対応)+明細郵送原則なし |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 auじぶん銀行の特徴

✓ 業界最低水準の金利(年1.48-17.5%)

✓ 最大800万円まで借入可能

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

✓ au PAYへの即時チャージ対応

auじぶん銀行は、au IDを持つKDDIユーザーであれば最大年0.5%の金利優遇が受けられ、スマートフォンキャリアとの組み合わせで実質的なコスト削減が可能です。

最短1時間という審査スピードは銀行系の中でも早く、急ぎの場合でも対応しやすい設計となっています。

ただし、金利1.48%〜17.5%は消費者金融並みのため、優遇適用後の金利水準を事前に確認したうえで利用判断することをおすすめします。

【▼総合スコア:20.6/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★3.5 | 約1日(最短翌日レベル) |

| 手続き | ★4.5 | WEB完結・来店不要(手続き工数やや多め) |

| 金利 | ★3.1 | 年1.4%〜14.8% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.5 | 電話確認あり・WEB完結で来店不要 |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 ちばぎんの特徴

✓ 業界最低水準の金利(年1.4-14.8%)

✓ 最大800万円まで借入可能

✓ 最短翌日融資に対応

✓ 来店不要・Web完結で申込可能

ちばぎんの金利1.4%〜14.8%は銀行系カードローンの中で最低水準クラスであり、審査で有利な条件が得られた場合は利息負担が極端に抑えられます。

パート・アルバイト・専業主婦も申込可能という間口の広さは、収入形態が多様な方にとって大きなメリットです。

千葉銀行グループとしての信頼性も高く、地域密着型でありながらWEB完結に対応している使い勝手の良さも魅力です。

【▼総合スコア:20.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★4.5 | 最短当日(口座あり)。口座なしは数日かかる場合あり |

| 手続き | ★4.0 | WEB完結対応・アプリあり(カード郵送ありで工数多め) |

| 金利 | ★3.5 | 年2.0%〜14.0% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★2.5 | 電話確認あり(オリコ/アイフル経由)・カード郵送あり |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 みずほ銀行の特徴

✓ 低金利(年2.0-14.0%)で利息負担を軽減

✓ 最大800万円まで借入可能

✓ 最短当日中に融資可能

✓ 郵送物なしで契約可能

✓ 来店不要・Web完結で申込可能

みずほ銀行の上限金利14.0%はメガバンクの中で最も低く、三大メガバンクの安心感と低金利を同時に求める方に向いています。

みずほ銀行の住宅ローン利用者は金利が年0.5%引き下げられるため、既存の住宅ローン利用者にとっては特に優位な条件で借入できます。

在籍確認がオリコまたはアイフル経由となる点や、カード郵送がある点はプライバシー面での注意が必要です。

【▼総合スコア:20.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短即日(店頭なら当日借入可能) |

| 手続き | ★4.5 | WEB完結対応(手続き工数やや多め) |

| 金利 | ★2.0 | 年4.9%〜18.0% |

| 無利息期間 | ★4.5 | 初回最大55日(Web契約限定) |

| プライバシー | ★2.0 | 電話確認あり・郵送物あり |

| 借入限度額 | ★2.5 | 最大300万円 |

📌 ダイレクトワンの特徴

✓ 初めての方は、55日間無利息(Web契約限定)

✓ スルガ銀行グループの安心感

✓ 店頭なら当日借入可能

✓ 月々4,000円から返済※借入残高が10万円以下の場合

✓ パート・アルバイト・年金受給者も対象

ダイレクトワンの初回最大55日間無利息はWeb契約限定という条件付きですが、30日より長い無利息期間は返済計画に余裕を持たせる点で有利です。

スルガ銀行グループに属する信頼感があり、大手ではない消費者金融の中では安心して利用しやすい選択肢です。

限度額は300万円と低めですが、少額の短期利用で無利息期間を最大活用したい方には費用対効果の高いサービスといえます。

【▼総合スコア:20.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★4.5 | 最短60分・即日融資可能(条件あり) |

| 手続き | ★4.5 | WEB完結・アプリ型は郵送物なし(手続き工数やや多め) |

| 金利 | ★2.0 | 年1.5%〜18.0% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.5 | 電話確認あり・アプリ型なら原則郵送物なしで回避可能 |

| 借入限度額 | ★5.0 | 最大800万円 |

📌 VIPローンカードの特徴

✓ アプリ型とカード型の2タイプ

✓ アプリ型は郵送物なし

✓ 入会金・年会費無料

✓ セブン銀行・ローソン銀行ATM対応

✓ 24時間365日申込可能

VIPカードローンは、アプリ型とカード型の2タイプから利用スタイルに合わせて選べる柔軟な設計が特徴です。

アプリ型を選べば郵送物なしで完結でき、プライバシーリスクを軽減しながら最大800万円まで借入できます。

無利息期間がない点は初回利用時のコストに影響するため、短期利用の場合は他社との比較がおすすめです。

【▼総合スコア:20.3/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 審査速度 | ★4.0 | 最短即日審査・最短3営業日でカード到着 |

| 手続き | ★4.0 | WEB完結対応(カード郵送ありで工数多め) |

| 金利 | ★4.3 | 年1.3%〜12.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★2.0 | 電話確認あり・郵送物あり(回避手段なし) |

| 借入限度額 | ★5.0 | 最大900万円 |

JCB FAITHの上限金利12.5%はカード会社系カードローンの中でも低い水準であり、長期返済における利息負担を大きく抑えられます。

キャッシング1回払いは年5.00%という低金利が適用されるため、一括返済を前提とした利用では非常に有利な選択肢です。

限度額900万円も業界トップクラスで、在籍確認・郵送物のプライバシー面は課題があるものの、金利の低さと限度額の大きさで差別化できています。

【▼総合スコア:20.3/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★4.5 | 最短即日審査回答(融資まで数日かかる場合あり) |

| 手続き | ★4.0 | WEB完結対応(詳細手続きの記載は標準的な地銀水準) |

| 金利 | ★3.3 | 年3.0%〜14.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★2.5 | 在籍確認・郵送物の詳細記載なし(標準的な地銀対応と推定) |

| 借入限度額 | ★5.0 | 最大1000万円 |

福岡銀行は九州エリア最大手の地方銀行として、高い信頼性と安定したサービス提供が強みです。

限度額1000万円は業界でも高く、将来的な大口ニーズにも余裕を持って対応できます。

月々2000円からの返済設定は資金繰りの柔軟性を高めており、収入に合わせた無理のない返済計画を立てやすい設計となっています。

【▼総合スコア:20.3/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 審査速度 | ★4.0 | 最短当日〜2営業日(条件により変動) |

| 手続き | ★4.0 | WEB完結対応・アプリあり(カード郵送ありで工数多め) |

| 金利 | ★3.3 | 年1.9%〜14.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.0 | 電話確認あり(非通知・個人名)・カード郵送あり |

| 借入限度額 | ★5.0 | 最大800万円 |

楽天銀行の楽天会員ランクに応じた審査優遇は、楽天サービスをよく使うユーザーにとって有利に働く独自の特徴です。

下限金利1.9%は銀行系の中でも低水準で、審査結果次第では非常に有利な条件での借入が期待できます。

提携ATMの手数料が常に0円のため、日常的にATMを活用する方には実質的なコストメリットも生まれます。

【▼総合スコア:20.3/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★1.5 | 審査期間の記載なし(1週間前後と推定) |

| 手続き | ★3.0 | WEB申込可能だが詳細手続き記載少なく一部書類対応の可能性あり |

| 金利 | ★3.3 | 年1.5%〜14.5% |

| 無利息期間 | ★5.0 | 初回最大60日間無利息。条件の記載がなく比較的取得しやすいと判断 |

| プライバシー | ★2.5 | 在籍確認・郵送物の詳細記載なし(標準的な地銀対応と推定) |

| 借入限度額 | ★5.0 | 最大1000万円 |

静岡銀行の初回最大60日間無利息と限度額1000万円の組み合わせは、銀行系カードローンの中でも希少な高スペックといえます。

地方銀行として高い信頼性を持ち、地域内での知名度と実績が長期的な安心感につながります。

審査期間の記載がなく融資スピードの予測が立てにくいため、急ぎの借入よりも余裕を持った計画的な資金調達に向いています。

【▼総合スコア:19.8/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資までの早さ | ★3.0 | 最短2分一次審査(融資まで数時間〜翌日程度) |

| 手続きの手軽さ | ★5.0 | スマホアプリで完全完結・郵送物なし |

| 金利 | ★3.3 | 年1.5%〜14.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★5.0 | 原則電話なし+原則郵便物なし |

| 借入限度額 | ★2.5 | 最大限度額の記載なし(少額向けと推定) |

みんなの銀行は、スマホアプリだけで全工程を完結できる完全デジタルバンクとして、手続きの手軽さとプライバシー配慮の両面で最高水準を誇ります。

最短2分という一次審査スピードはデジタルバンクならではの強みで、隙間時間に申込を済ませられる利便性があります。

限度額の詳細が公開されていない点は大口ニーズには不安が残りますが、少額・手軽・プライベートを重視する方に向いている選択肢です。

【▼総合スコア:18.3/25点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★1.5 | 審査期間の記載なし(1週間前後と推定) |

| 手続き | ★3.5 | WEB申込可能・郵送物ありで一部手続き必要 |

| 金利 | ★3.2 | 年4.4%〜14.6% |

| 無利息期間 | ★4.5 | 初回最大30日間(初回WEB・電話契約が条件) |

| プライバシー | ★2.0 | 在籍確認・郵送物の詳細不明(標準的な地銀対応と推定) |

| 借入限度額 | ★5.0 | 最大800万円 |

愛媛銀行は銀行系でありながら初回WEB・電話契約で初回最大30日間無利息が受けられる点は、地方銀行としては珍しいサービスです。

アプリで振替操作が可能なため、日常的な借入・返済の管理をスマホ上で完結できる利便性があります。

審査期間の記載がなくスピード面は不透明ですが、地方銀行ならではの丁寧な対応と無利息特典を組み合わせた、計画的な借入に向いた選択肢です。

【▼総合スコア:19.6/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★4.8 | 最短当日審査回答(融資は翌日以降の場合あり) |

| 手続き | ★3.0 | WEB申込可能だが詳細手続き記載少なく書類対応の可能性あり |

| 金利 | ★3.3 | 年3.0%〜14.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★2.5 | 在籍確認・郵送物の詳細記載なし(標準的な地銀対応と推定) |

| 借入限度額 | ★5.0 | 最大1000万円 |

トマト銀行は最短当日に審査回答が得られる点は地方銀行の中で際立っており、スピードを求める方にも対応できる設計です。

限度額1000万円は業界でも高額クラスで、岡山エリアを中心とした地域での利用実績が豊富な信頼ある銀行です。

手続きの詳細やプライバシー対応の記載が少ない点は事前確認を推奨しますが、地元ユーザーには親しみやすく利用しやすい選択肢です。

【▼総合スコア:19.5/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★5.0 | 最短当日審査回答(融資は翌日以降の場合あり) |

| 手続き | ★3.0 | WEB申込可能だが詳細記載少なく一部書類対応の可能性あり |

| 金利 | ★3.0 | 年1.9%〜14.95% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★2.5 | 在籍確認・郵送物の詳細記載なし(標準的な地銀対応と推定) |

| 借入限度額 | ★5.0 | 最大800万円 |

北海道銀行は、地方銀行でありながら最短即日融資と全国対応を実現している点が大きな強みです。

北海道銀行の口座を持っていなくても申込できるため、エリア外の方でも利用しやすい間口の広さがあります。

手続きやプライバシー対応の詳細が公開情報から確認しにくい点は注意が必要ですが、スピードと限度額を重視しながら銀行系の金利水準を求める方への選択肢になります。

【▼総合スコア:19.3/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★3.5 | 最短翌営業日(即日は不可) |

| 手続き | ★4.5 | WEB完結型で書類記入不要(手続き工数やや多め) |

| 金利 | ★3.3 | 年0.9%〜14.5% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★2.0 | 在籍確認あり・郵送物あり(詳細は標準的な地銀対応) |

| 借入限度額 | ★5.0 | 最大1000万円 |

宮崎銀行のWEB完結型で書類記入が不要という手続きの簡便さは、地方銀行の中でも高い水準のデジタル対応です。

月々1000円からという低い最低返済額は、収入が不安定な時期でも無理なく返済を続けやすい設計となっています。

リボ払いの借り換えにも対応しており、他社ローンの金利負担を軽減する目的での活用も可能です。

【▼総合スコア:19.1/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 融資速度 | ★1.5 | 約5営業日(融資まで1週間前後) |

| 手続き | ★4.5 | WEB完結・来店不要(手続き工数やや多め) |

| 金利 | ★3.6 | 年1.45%〜13.9% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.5 | 在籍確認の詳細不明・来店不要でWEB完結 |

| 借入限度額 | ★5.0 | 最大800万円 |

りそな銀行の上限金利13.9%はみずほ銀行・ソニー銀行と並んで銀行系最低水準クラスであり、長期的な返済コストを抑えたい方に向いています。

りそな銀行の住宅ローン利用者は金利が年0.5%引き下げられるため、既存の住宅ローン利用者には特に有利な条件が得られます。

50万円以下なら本人確認書類のみで申込可能という間口の広さも、少額利用を検討する方にとってメリットです。

【▼総合スコア:19.1/30点】

| 項目 | 評価 | 理由 |

|---|---|---|

| 審査の速さ | ★2.5 | 数日程度(最短日数の記載なし) |

| 手続きの手軽さ | ★4.5 | WEB完結対応(手続き工数やや多め) |

| 金利 | ★3.1 | 年2.49%〜14.79% |

| 無利息期間 | ★1.0 | 無利息期間なし |

| プライバシー | ★3.0 | 電話確認あり・既存カードに付帯(新規カード発行なし) |

| 借入限度額 | ★5.0 | 最大1000万円 |

住信SBIネット銀行は、SBI証券の口座を保有しているユーザーは最大年0.5%の金利優遇が受けられ、投資と借入を一体的に管理できるSBIグループならではのメリットがあります。

借入・返済の手数料がいつでも無料という点は、頻繁に借入・返済を繰り返すスタイルの方にとってコスト負担がゼロになる実質的な優位性です。

既存キャッシュカードへの付帯のため新しいカードが増えない点も、管理を簡素化したい方には使いやすい設計です。

カードローンランキング詳細|36位〜76位

| 評価項目 | 36位dスマホ ローン | 37位セブン銀行 | 38位プランネル | 39位横浜銀行 | 40位スルガ銀行 | 41位ベルーナ ノーティス | 42位AZ | 43位メルペイ スマートマネー | 44位キャレント ※法人専用 | 45位関西みらい 銀行 | 46位ライフティ | 47位きらぼし 銀行 | 48位au PAY スマートローン | 49位アムザ | 50位山口銀行 | 51位ニチデン | 52位南都銀行 | 53位十八親和 銀行 | 54位青森みちのく 銀行 | 55位アロー | 56位佐賀銀行 | 57位北洋銀行 | 58位足利銀行 | 59位ビアイジ | 60位フクホー | 61位北国銀行 | 62位フタバ | 63位仙台銀行 | 64位七十七銀行 | 65位アスト | 66位八十二 長野銀行 | 67位キャネット | 68位セゾン ファンデックス | 69位西日本 シティ銀行 | 70位ハロー ハッピー | 71位スカイ オフィス | 72位アルコ システム | 73位プログレス | 74位エクセル | 75位スピリッツ | 76位エイワ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 融資速度 | ★5.0最短即日 | ★3.5最短翌日 | ★5.0最短即日 | ★2.5数日程度 | ★1.5期間不明 | ★5.0最短30分 | ★5.0最短即日 | ★3.0最短1〜2日 | ★5.0最短即日 | ★1.5約5営業日 | ★5.0最短即日 | ★2.03〜5営業日 | ★5.0最短30分 | ★5.0最短30分 | ★1.5期間不明 | ★5.0最短10分 | ★2.5数日程度 | ★1.5期間不明 | ★1.01〜2週間 | ★4.8最短45分 | ★1.5期間不明 | ★1.5期間不明 | ★1.5期間不明 | ★5.0最短30分 | ★5.0最短即日 | ★1.5期間不明 | ★2.0期間不明 | ★1.5期間不明 | ★1.5期間不明 | ★5.0最短30分 | ★2.0最短3営業日 | ★5.0最短30分 | ★5.0最短即日 | ★1.07〜10日 | ★5.0最短即日 | ★5.0最短30分 | ★5.0最短即日 | ★4.5最短即日(条件あり) | ★4.5最短即日(条件あり) | ★4.5最短15分 | ★1.0期間不明 |

| 手続き | ★5.0WEB・アプリ完結 | ★4.5WEB完結 | ★5.0スマホ完結 | ★4.0WEB完結 | ★4.5WEB完結・郵送なし | ★3.5WEB申込・郵送あり | ★4.5WEB完結・郵送なし | ★5.0アプリ完結 | ★4.5WEB完結 | ★3.5WEB申込・詳細不明 | ★2.0来店・書類多い | ★4.0WEB完結 | ★4.5WEB完結・郵送なし | ★4.5WEB完結選択可 | ★4.0WEB完結 | ★2.0来店・書類あり | ★4.0WEB完結 | ★3.0WEB申込・詳細不明 | ★3.5WEB完結(500万円以内) | ★4.5アプリWEB完結可 | ★3.5WEB申込・郵送あり | ★3.0WEB申込・詳細不明 | ★3.5WEB申込・郵送あり | ★4.5WEB完結 | ★4.5WEB完結 | ★2.5来店または郵送 | ★3.5WEB申込・郵送あり | ★2.5来店または郵送 | ★3.5WEB申込・郵送あり | ★2.5一部来店あり | ★2.5来店または郵送 | ★2.0来店・書類多い | ★2.0来店・書類あり | ★3.0WEB申込・詳細不明 | ★2.0来店・書類あり | ★2.0来店・書類あり | ★2.0来店・書類あり | ★2.0来店・書類あり | ★2.0来店・書類あり | ★1.0来店必須 | ★1.0来店必須・対面 |

| 金利 | ★2.10.9%〜17.9% | ★3.012.0%〜15.0% | ★2.04.5%〜18.0% | ★3.21.5%〜14.6% | ★3.13.9%〜14.9% | ★2.04.5%〜18.0% | ★2.07.0%〜18.0% | ★3.03.0%〜15.0% | ★2.07.8%〜18.0% | ★4.21.45%〜12.875% | ★1.08.0%〜20.0% | ★3.11.6%〜14.8% | ★2.02.9%〜18.0% | ★1.015.0%〜20.0% | ★3.34.5%〜14.5% | ★2.27.3%〜17.52% | ★3.02.5%〜14.95% | ★3.33.0%〜14.5% | ★3.32.4%〜14.5% | ★1.014.95%〜19.94% | ★3.22.0%〜14.6% | ★3.21.9%〜14.7% | ★3.11.5%〜14.8% | ★2.012.0%〜18.0% | ★1.07.3%〜20.0% | ★5.05.0%〜9.5% | ★1.014.959%〜19.945% | ★3.33.5%〜14.5% | ★3.13.1%〜14.8% | ★2.114.9%〜17.9215% | ★3.59.375%〜13.975% | ★1.012.0%〜20.0% | ★2.16.5%〜17.8% | ★3.013.0%〜14.95% | ★2.010.0%〜18.0% | ★1.015.0%〜20.0% | ★1.015.0%〜20.0% | ★1.015.0%〜20.0% | ★1.012.0%〜20.0% | ★1.015.0%〜20.0% | ★1.017.9507%〜19.9436% |

| 無利息期間 | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★3.514日間 | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★4.035日間 | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★4.5100日間(条件あり) | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★5.0初回最大30日間無利息 | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし | ★1.0なし |

| プライバシー | ★3.5電話あり・郵送なし | ★4.5原則確認なし | ★3.5詳細不明・郵送なし | ★3.0電話あり | ★3.5電話あり・郵送なし | ★2.0電話あり・郵送あり | ★3.5WEB完結・郵送なし | ★5.0確認なし・郵送なし | ★2.0電話あり・郵送あり | ★2.5詳細不明 | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★3.5電話あり・郵送なし | ★4.5WEB完結なら確認なし | ★3.5書類優先・詳細不明 | ★2.0電話あり・郵送あり | ★2.5電話あり | ★2.5詳細不明 | ★2.5電話の場合あり・郵送あり | ★3.5アプリなら郵送なし | ★2.0詳細不明・郵送あり | ★2.5詳細不明 | ★2.0詳細不明・郵送あり | ★2.0電話あり・郵送あり | ★3.0電話あり・選択可 | ★2.0詳細不明・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.0詳細不明・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.5電話あり(個人名可) | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★2.0電話あり・郵送あり | ★1.0対面確認・郵送あり |

| 借入限度額 | ★2.5300万円 | ★2.5300万円 | ★2.5300万円 | ★5.01,000万円 | ★5.0800万円 | ★2.5300万円 | ★2.5300万円 | ★1.050万円 | ★3.5800万円 ※法人専用 | ★5.0800万円 | ★3.5500万円 | ★5.01,000万円 | ★1.0100万円 | ★1.0100万円 | ★3.5500万円 | ★1.050万円 | ★3.5500万円 | ★5.01,000万円 | ★5.01,000万円 | ★1.5200万円 | ★5.0800万円 | ★5.01,000万円 | ★5.0800万円 | ★1.5200万円 | ★1.5200万円 | ★2.5300万円 | ★1.050万円 | ★3.5500万円 | ★2.5300万円 | ★1.0100万円 | ★2.5300万円 | ★2.5300万円 | ★1.0100万円 | ★2.5300万円 | ★1.0100万円 | ★1.050万円 | ★1.050万円 | ★1.050万円 | ★1.050万円 | ★1.050万円 | ★1.050万円 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

カードローンの審査基準は属性によって大きく異なります。

正社員に比べてパートや学生、外国人の方は審査のハードルが高く感じられることもありますが、申込み条件や審査基準が異なる会社を選ぶことで利用できる可能性があります。

| 🥇 1位 アコム パート主婦から専業主婦まで対応 | 🥈 2位 プロミス 最短3分・パート主婦も申込可 | 🥉 3位 ベルーナ ノーティス 専業主婦も配偶者貸付で対応可能 | |

|---|---|---|---|

| 申込 条件 | パート・専業主婦対応 安定収入があれば申込可 ✓ パート・アルバイト主婦OK ✓ 20歳以上・安定収入があること | パート・専業主婦対応 安定収入があれば申込可 ✓ パート・アルバイト主婦OK ✓ 18歳〜74歳(※p3)・安定収入があること | 専業主婦も対象 配偶者貸付制度あり ✓ パート・アルバイト主婦OK ✓ 専業主婦は配偶者の同意があれば申込可 ✓ 20歳〜80歳まで対応 |

| 在籍確認 郵送物 | どちらも原則なし ✓ 原則電話によるお勤め先への在籍確認なし ✓ 原則郵送物なし ✓ 家族・職場に知られるリスクを抑えられる | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ WEB完結で原則郵送物なし ✓ 家族・職場に知られるリスクを抑えられる | 電話確認あり・郵送物あり ✓ 電話確認は個人名で対応 △ 郵送物あり(内容は控えめ) △ 郵送が気になる方は要確認 |

| 無利息 期間 | 初回最大30日間無利息 ✓ 初めての方は契約翌日から最大30日間無利息 ✓ 少額なら無利息期間内の完済も可能 | 初回最大30日間無利息 ✓ 初めての方は契約翌日から最大30日間無利息 ✓ 少額なら無利息期間内の完済も可能 | 14日間(何度でも利用可) ✓ 14日間は短めだが繰り返し利用可能 ✓ 定期的に利用する方には使いやすい |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高 校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。パートや収入がある主婦の方にはアコム・プロミスが、専業主婦でどうしても借入が必要な場合にはベルーナノーティスの配偶者貸付制度が選択肢になります。

いずれも原則として在籍確認・郵送物への配慮があり、家族や職場に知られにくい設計です。

| 🥇 1位 プロミス 18歳から申込可・アルバイトOK | 🥈 2位 アコム 20歳以上・アルバイト収入でも申込可 | 🥉 3位 アイフル 20歳以上・プライバシーへの配慮が徹底 | |

|---|---|---|---|

| 申込 条件 | 18歳から申込可 アルバイト収入があれば申込可(※p3) ✓ 大学生・専門学生・高専生も対象 ✓ アルバイト・パート収入でOK ✓ 18歳〜74歳まで対応 | 20歳以上・アルバイトOK 安定したアルバイト収入があれば申込可 ✓ 大学生・専門学生も対象 ✓ アルバイト・パート収入でOK ✓ 20歳以上であること | 20歳以上・アルバイトOK 安定したアルバイト収入があれば申込可 ✓ 大学生・専門学生も対象 ✓ アルバイト・パート収入でOK ✓ 20歳〜69歳まで対応 |

| 在籍確認 郵送物 | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ WEB完結で原則郵送物なし ✓ 実家暮らしでも親に知られにくい | どちらも原則なし ✓ 原則電話によるお勤め先への在籍確認なし ✓ カードレス選択で原則郵送物なし ✓ 実家暮らしでも親に知られにくい | どちらも原則なし ✓ 原則電話によるお勤め先への在籍確認なし ✓ 郵送物原則なし ✓ プライバシーへの配慮が徹底された設計 |

| 無利息 期間 | 初回最大30日間無利息 ✓ 初回最大30日間無利息(※p4) ✓ 少額なら無利息期間内の完済も可能 ✓ バイト代が入ったら返す短期利用にも向いた設計 | 初回最大30日間無利息 ✓ 初めての方は契約翌日から最大30日間無利息 ✓ 少額なら無利息期間内の完済も可能 ✓ 収入が少ない学生でも初回の利息負担を抑えられる | 初回最大30日間無利息 ✓ 初回最大30日間無利息 ✓ 少額なら無利息期間内の完済も可能 ✓ 収入が少ない学生でも初回の利息負担を抑えられる |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

3社はいずれもアルバイト収入での申込に対応しており、原則在籍確認なし・原則郵送物なしでバイト先や親に知られにくい設計です。

18歳から借入を検討している方はプロミス、20歳以上で大手の安心感を重視するならアコム・アイフルが選択肢になります。

| 🥇 1位 アイフル 在籍確認なし・職場が変わっても安心 | 🥈 2位 プロミス 18歳以上・アルバイト収入でOK | 🥉 3位 アコム 大手の審査通過率・フリーターも対象 | |

|---|---|---|---|

| 申込 条件 | アルバイト・派遣OK 雇用形態を問わず申込可 ✓ アルバイト・派遣・契約社員OK ✓ 短期・掛け持ちバイトも対象 ✓ 20歳〜69歳・安定収入があること | 18歳以上・アルバイトOK 雇用形態を問わず申込可 ✓ アルバイト・派遣・契約社員OK ✓ 18歳〜74歳と年齢幅が広い(※p3) ✓ 安定した収入があること | アルバイト・派遣OK 雇用形態を問わず申込可 ✓ アルバイト・派遣・契約社員OK ✓ はじめての借入にも対応した審査設計 ✓ 20歳以上・安定収入があること |

| 在籍確認 郵送物 | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ 原則郵送物なし ✓ 職場が変わっても知られるリスクを抑えられる | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ WEB完結で原則郵送物なし ✓ 掛け持ちバイトでも対応しやすい | どちらも原則なし ✓ 原則電話によるお勤め先への在籍確認なし ✓ カードレス選択で原則郵送物なし ✓ 家族・職場に知られるリスクを抑えられる |

| 無利息 期間 | 30日間 ✓ 初回最大30日間無利息 ✓ 収入が不安定でも初回の利息負担を抑えられる ✓ 給料日に合わせた返済スケジュールも組みやすい | 30日間 ✓ 初回最大30日間無利息 ✓ 収入が不安定でも初回の利息負担を抑えられる ✓ 給料日に合わせた返済スケジュールも組みやすい | 30日間 ✓ 初回最大30日間無利息 ✓ 収入が不安定でも初回の利息負担を抑えられる ✓ 少額なら無利息期間内の完済も可能 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

3社はいずれもアルバイト・派遣など雇用形態を問わず申込可能で、原則在籍確認なし・原則郵送物なし・初回最大30日無利息という共通の強みを持っています。

特にフリーターの方は職場が変わりやすく在籍確認のリスクが高いため、原則電話なしのアイフルが最もトラブルになりにくい選択肢です。

| 🥇 1位 アコム 個人事業主OK・収入証明書が柔軟 | 🥈 2位 アイフル 確定申告書で審査対応・郵送物なし | 🥉 3位 プロミス 個人事業主OK・スピーディーな審査対応 | |

|---|---|---|---|

| 申込 条件 | 個人事業主・フリーランス対象 収入証明書は50万円以下なら原則不要 ✓ 個人事業主・フリーランス申込可 ✓ 50万円以下は収入証明書不要 ✓ 確定申告書での収入証明に対応 ※ 事業資金としての利用は不可 | 個人事業主・フリーランス対象 確定申告書で収入証明に対応 ✓ 個人事業主・フリーランス申込可 ✓ 確定申告書・所得証明書で審査対応 ✓ 50万円以下は収入証明書不要 ※ 事業資金としての利用は不可 | 個人事業主・フリーランス対象 収入証明書は50万円以下なら原則不要 ✓ 個人事業主・フリーランス申込可 ✓ 18歳〜74歳と年齢幅が広い(※p3) ✓ 確定申告書での収入証明に対応 ※ 事業資金としての利用は不可 |

| 在籍確認 郵送物 | どちらも原則なし ✓ 原則電話によるお勤め先への在籍確認なし ✓ 書面確認で代替対応 ✓ カードレス選択で原則郵送物なし | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ 原則郵送物なし ✓ 自営業でも知られるリスクを抑えられる | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ WEB完結で原則郵送物なし ✓ 最短3分(※p)で急な資金需要にも対応 |

| 無利息 期間 | 30日間 ✓ 初回最大30日間無利息 ✓ 売上入金のタイミングに合わせた返済スケジュールも組みやすい ✓ 収入が不規則でも初回の利息負担を抑えられる | 30日間 ✓ 初回最大30日間無利息 ✓ 売上入金のタイミングに合わせた返済スケジュールも組みやすい ✓ 収入が不規則でも初回の利息負担を抑えられる | 30日間 ✓ 初回最大30日間無利息 ✓ 売上入金のタイミングに合わせた返済スケジュールも組みやすい ✓ 少額なら無利息期間内の完済も可能 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

50万円以下の少額借入であれば収入証明書の提出は原則不要ですが、50万円を超える場合や他社との合算が100万円を超える場合は確定申告書や所得証明書の提出が必要になります。

3社はいずれも個人事業主・フリーランスの申込に対応しており、確定申告書を収入証明書の代替として使える点が会社員と異なる大きなポイントです。

収入が月ごとに変動しやすい自営業の方にとって、初回最大30日無利息を活用して売上入金のタイミングに合わせた返済計画を立てやすい点も共通した強みです。

カードローンは事業資金としての利用が原則不可のため、個人事業主の方が利用できるのは生活費や個人的な出費に限られます。

| 🥇 1位 三菱UFJ銀行 (バンクイック) メガバンクの信頼性・最短当日融資 | 🥈 2位 みずほ銀行 上限14.0%・みずほ銀行カードローン | 🥉 3位 JCB FAITH 金利1.3%〜12.5%・JCB FAITH | |

|---|---|---|---|

| 上限・ 下限金利 | 上限14.6% / 下限1.4% 公務員は低金利適用を期待しやすい ✓ 安定収入の公務員は下限に近い金利が期待できる ✓ メガバンクの審査で収入の安定性が高評価 ✓ 長期返済での利息負担を抑えやすい | 上限14.0% / 下限2.0% 金利2.0%〜14.0%という設定 ✓ メガバンクとして低めの上限金利設定 ✓ 公務員の安定収入で低金利適用を狙いやすい ✓ 長期返済での利息負担を抑えやすい設計 | 上限12.5% / 下限1.3% 金利1.3%〜12.5%という設定 ✓ カード会社系カードローンとして低めの上限金利設定 ✓ キャッシング1回払いは年5.0%(最大5万円) ✓ 公務員として審査に通りやすい傾向 |

| 審査・融資 スピード | 最短当日 最短当日融資(条件あり) ✓ 最短当日融資が可能(条件あり) ✓ 銀行カードローンとしてスピーディーな対応 → 急ぎの場合も対応しやすい | 最短当日(口座あり) みずほ銀行口座があれば最短当日 ✓ 既存口座保有者は最短当日融資 △ 口座なしの場合は数日かかる場合あり → 口座開設とあわせた利用がおすすめ | 最短即日審査 審査は最短即日・カード到着は3営業日 △ カード到着まで最短3営業日 → 急ぎの利用よりも計画的な借入向き ✓ 金利の低さで長期利用に強み |

| 手続き 方法 | WEB完結・来店不要 ✓ スマホ・PCで全工程完結 ✓ カードレス選択で郵送物なし ✓ 三菱UFJ銀行ATM・コンビニATM対応 | WEB完結・来店不要 ✓ スマホ・PCで全工程完結 ✓ アプリで借入・返済管理が可能 △ カード郵送あり・電話確認あり | WEB完結・来店不要 ✓ スマホ・PCで全工程完結 △ カード郵送あり・電話確認あり ✓ JCBカード会員はよりスムーズに手続き可能 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

公務員は収入の安定性が高く信用力が評価されやすいため、カードローンの審査では下限に近い低金利がの限度額が適用されるケースが多いです。

3社はいずれもWEB完結・来店不要で手続きでき、長期返済時の総利息を抑えることを最優先に選んでいます。

即日融資も重視するなら三菱UFJ銀行、金利の低さを最優先するならJCB FAITH、メガバンクの中で低い上限金利を重視するならみずほ銀行が選択肢になります。

| 🥇 1位 アコム 外国人の申込に対応した消費者金融 | 🥈 2位 プロミス 永住者・特別永住者OK・スピーディーな審査 | 🥉 3位 アイフル 永住者・特別永住者OK・プライバシー配慮 | |

|---|---|---|---|

| 申込条件 (在留資格) | ※在留資格により申込可否が異なります 永住者・長期在留者も対応 外国人への対応が比較的柔軟 ✓ 永住者・特別永住者:申込可✓ 長期在留資格保有者も申込可能な場合あり ✓ 20歳以上・安定収入があること ※ 在留資格・期間により審査結果が異なる | ※在留資格により申込可否が異なります 永住者・特別永住者OK 永住権保有者が申込可能 ✓ 永住者・特別永住者:申込可✓ 18歳〜74歳・安定収入があること(※p3) △ 永住権なしの場合は申込不可の場合あり ※ 在留期間・資格により審査結果が異なる | ※在留資格により申込可否が異なります 永住者・特別永住者OK 永住権保有者が申込可能 ✓ 永住者・特別永住者:申込可✓ 20歳〜69歳・安定収入があること △ 永住権なしの場合は申込不可の場合あり ※ 在留期間・資格により審査結果が異なる |

| 必要 書類 | 在留カード+本人確認書類 ✓ 在留カード(必須) ✓ 所定の本人確認書類 ✓ 50万円以下は収入証明書原則不要 → 書類の準備がシンプルで申込しやすい | 在留カード+本人確認書類 ✓ 在留カード(必須) ✓ 所定の本人確認書類 ✓ 50万円以下は収入証明書原則不要 → WEB完結で書類はアップロード対応 | 在留カード+本人確認書類 ✓ 在留カード(必須) ✓ 所定の本人確認書類 ✓ 50万円以下は収入証明書原則不要 → WEB完結で書類はアップロード対応 |

| 在籍確認 郵送物 | どちらも原則なし ✓ 原則電話によるお勤め先への在籍確認なし ✓ カードレス選択で原則郵送物なし ✓ 職場・自宅どちらにも知られにくい | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ WEB完結で原則郵送物なし ✓ 職場・自宅どちらにも知られにくい | どちらも原則なし ✓ 原則電話による在籍確認なし ✓ 原則郵送物なし ✓ プライバシーへの配慮が徹底された設計 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

外国人がカードローンを申込む際は、在留資格と在留期間が審査の重要な判断軸になります。

3社はいずれも永住者・特別永住者の申込に対応しており、在留カードと本人確認書類があれば50万円以下の少額借入は収入証明書なしで申込できます。

アコムは長期在留資格保有者への対応が比較的柔軟で、永住権を持っていない方でも申込できる場合があるため、まず公式サイトで確認することをおすすめします。

借入金額によって、選ぶべきカードローンの種類や注目すべきポイントが変わります。

少額借入では無利息期間の活用がコスト削減のカギになり、50万円以下では収入証明書不要で手続きの手軽さが選択基準になります。

100万円以上の高額借入では金利水準と返済負担の軽さが特に重要です。

希望する借入金額に合った会社を選ぶことで、利息コストを最小限に抑えながら効率よく借入できます。

| 🥇 1位 プロミス 最短3分(※p)・初回最大30日間無利息 | 🥈 2位 アコム 最短20分(※a)・初回最大30日間無利息 | 🥉 3位 ファミペイローン 60日無利息・条件なし 返済に余裕が持てる | |

|---|---|---|---|

| 最小 借入額 | 1万円〜 最大800万円まで対応 50万円以下は収入証明書不要 | 1万円〜 最大800万円まで対応 50万円以下は収入証明書不要 | 1万円〜 最大300万円まで対応 50万円以下は収入証明書不要 |

| 無利息 期間 | 30日 初回利用翌日から起算 初回利用翌日から起算 給料日に合わせた返済スケジュールも組みやすい | 30日 初めてのの方は契約翌日から最大30日間 初回利用翌日から起算 給料日に合わせた返済スケジュールも組みやすい | 60日 条件なし・3社中最長 契約日からカウント開始 2ヶ月以内の完済が現実的 |

| 融資 スピード | 最短3分(※p) 最短3分(※p) 原則電話による在籍確認なし 24時間申込・振込対応 | 最短20分(※a) 最短20分(※a) 原則電話による在籍確認なし 24時間申込・振込対応 | 最短即日 アプリ完結 原則電話による在籍確認なし・原則郵送物なし 24時間申込・振込対応 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

3〜15万円の少額借入は、無利息期間内に完済できれば実質コストゼロで借入が完結できます。

プロミス・アコムは初回最大30日間、ファミペイローンは初回最大60日間の無利息期間が設けられているため、給料日やバイト代の入金タイミングに合わせた返済計画が立てやすいのが共通した強みです。

少額かつ急ぎの場合は最短3分のプロミス、返済に余裕を持ちたい場合は初回最大60日無利息のファミペイローンが特におすすめです。

| 🥇 1位 アコム 収入証明書不要・最短20分(※a) 初回最大30日間無利息 | 🥈 2位 アイフル 収入証明書不要・最短18分(※ai) 在籍確認・郵送物ともに原則なし | 🥉 3位 SMBCモビット 収入証明書不要・WEB完結 三井住友グループの安心感 | |

|---|---|---|---|

| 収入 証明書 | 50万円以下 原則不要 書類準備ゼロで申込可 給与明細・確定申告書の 提出なしでOK | 50万円以下 原則不要 書類準備ゼロで申込可 給与明細・確定申告書の 提出なしでOK | 50万円以下 原則不要 書類準備ゼロで申込可 給与明細・確定申告書の 提出なしでOK |

| 無利息 期間 | 30日 初回最大30日間無利息 給料日に合わせた返済も組みやすい | 30日 初回最大30日間無利息 給料日に合わせた返済も組みやすい | なし 無利息期間なし WEB完結・原則電話による在籍確認なし・原則郵送物なし |

| 融資 スピード | 最短20分(※a) 原則電話によるお勤め先への在籍確認なし WEB・アプリ完結 24時間申込・振込対応 | 最短18分(※ai) 原則電話による在籍確認なし・原則郵送物なし WEB完結(※ai8)・原則郵送物なし 24時間申込・振込対応 | 最短即日(※m) WEB完結申込みで原則電話連絡・郵送なし 三井住友グループの信頼感 24時間申込・振込対応 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

50万円以下の借入は法律上の総量規制の観点からも収入証明書が不要なケースがほとんどで、3社ともスマホだけで書類準備ゼロで申込できます。

アコム・アイフルは初回最大30日無利息となるため、月内に返済できる見込みがあれば実質コストゼロも可能です。

SMBCモビットは無利息期間こそないものの、WEB完結申込で原則電話連絡・郵送物がなく三井住友グループの信頼感を持ちながらプライバシーを守りたい方に向いています。

| 🥇 1位 三井住友銀行 金利1.5%〜14.5%・最短即日 メガバンクの信頼感 | 🥈 2位 みずほ銀行 金利2.0%〜14.0%・みずほ銀行カードローン 長期返済での利息負担を抑えやすい設計 | 🥉 3位 アコム 消費者金融独自の基準での審査 金利2.4%〜17.9% | |

|---|---|---|---|

| 収入 証明書 | 必要 100万円超は法律上必須 給与明細・源泉徴収票など WEB完結で書類アップロード対応 | 必要 100万円超は法律上必須 給与明細・源泉徴収票など WEB完結で書類アップロード対応 | 必要 100万円超は法律上必須 給与明細・源泉徴収票など WEB完結で書類アップロード対応 |

| 金利 | 1.5%〜14.5% メガバンク標準水準 安定収入がある方は低金利帯の適用も期待できる | 2.0%〜14.0% 他社を意識した金利設定 金利2.0%〜14.0%という設定 | 2.4%〜17.9% 消費者金融として低めの上限金利 下限年2.4%・銀行審査が 通らない場合の現実的な選択肢 |

| 融資 スピード | 最短即日 最短当日融資(条件あり) WEB完結・カードレス対応 24時間申込・振込対応 | 最短当日 みずほ銀行口座あり優遇 口座保有者は最短当日融資 WEB完結・アプリで管理 | 最短20分(※a) 最短20分(※a) 原則電話によるお勤め先への在籍確認なし・初めての方は契約翌日から最大30日間無利息 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

← 横にスクロールできます →

100万円を超える借入は貸金業法の規定により収入証明書の提出が法律上必須となります。

3社ともWEB完結で書類のアップロード対応が可能です。長期返済で総利息を抑えたいなら上限14.0%のみずほ銀行、メガバンクの信頼感と即日融資を両立させたいなら三井住友銀行が最適です。

銀行の審査に不安がある場合は消費者金融内でも他社を意識した金利2.4〜17.9%・最短20分(※a)のアコムが現実的な選択肢になります。

カードローンは金利・審査スピード・プライバシーへの配慮・無利息期間など、各社のサービス内容は大きく異なり、選び方を間違えると利息の負担が想定より重くなったり、家族や職場に知られてしまうリスクもあります。

この章では、初めてカードローンを利用する方が迷いやすいポイントを整理し、自分に合った1社を選ぶための考え方を解説します。

スピード重視か、金利重視か、プライバシー重視かによって、おすすめできる選択肢は変わってきます。まずは「自分がカードローンに何を求めているか」を確認するところから始めましょう。

急ぎでお金が必要な場合、申込から審査・借入まで最短当日中に完了できるカードローンを選ぶことが重要です。

早ければ数分〜数時間で借入できるケースもありますが、すべてのカードローンが即日対応しているわけではないため、事前の確認が必要です。

消費者金融と銀行カードローンの即日融資対応の違い

| 確認項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 即日融資 | 最短当日融資に対応 | 数日〜1週間かかる場合が多い |

| 審査スピード | 最短3〜20分 | 最短当日〜数日 |

| 土日・祝日対応 | 24時間365日対応が多い | 平日のみの場合あり |

| WEB完結 | 来店不要・スマホで完結 | WEB完結可能だが工数多め |

| 金利水準 | 上限18.0%前後 | 上限13〜15%程度 |

即日融資を希望するなら、審査スピードと土日・夜間対応の両方を確認しておきましょう。

銀行カードローンは金利が低い反面、審査に数日かかることが多く、急ぎの場面では消費者金融のほうが現実的な選択肢になります。

消費者金融の最短即日融資は、スマホだけで申込から借入まで完結できます。

来店や書類の郵送は不要で、審査結果はメールやアプリで通知されます。

即日融資の流れ|スマホだけで完結

審査通過後はコンビニATMや銀行振込ですぐに借入できます。ただし、当日振込には受付時間の締切があるため、午後の早い時間帯までに申込を済ませておくとスムーズです。

即日融資を希望する場合、申込前に以下の4点を必ず確認しておきましょう。

確認不足のまま申込すると、審査が通っても当日中に借入できない場合があります。

🕐 即日融資の申込前に確認すべきポイント

特に土日・祝日や夜間の申込では、当日振込に対応しているかどうかが最重要ポイントです。

即日融資におすすめの3社は、このページの「即日融資を受けたい人におすすめTOP3」でまとめていますので、あわせて参考にしてください。

無利息期間があるカードローンを選ぶことで、短期間の借入であれば利息負担を大幅に抑えることができます。

無利息期間とは、初めてカードローンを利用する方向けに一定期間は利息が発生しないサービスのことで、会社によって期間や条件が大きく異なります。

主要カードローンの無利息期間一覧

| 会社名 | 無利息期間 | 条件 | 起算日 |

|---|---|---|---|

| レイク | 初回最大365日 | WEB申込・契約額50万円以上・契約後59日以内に収入証明提出 | 契約日翌日から |

| レイク | 初回最大60日 | WEB申込のみ | 契約日翌日から |

| ファミペイローン | 初回最大60日 | キャンペーンエントリー必要・60日以内に借入・返済(利息相当額をファミマポイントで還元) | 契約日から |

| アコム | 初回最大30日 | アコムの利用が初めての方 | 初回契約翌日から |

| プロミス | 初回最大30日 | メールアドレス登録・Web明細利用登録(初回) | 初回利用翌日から |

| アイフル | 初回最大30日 | アイフルの利用が初めての方 | 初回契約翌日から |

無利息期間が長いほど有利に見えますが、条件の厳しさや起算日のタイミングによって実質的な日数は変わります。

申込前にカウントが始まるタイミングを確認しておきましょう。

無利息期間の開始タイミングは2種類|どちらかを確認しよう

「借入日の翌日から」スタートするアコムやプロミスは、契約後すぐに借りなくても無利息期間が減らないため、使いやすいタイミングで借入できます。

一方で「契約日から」スタートするタイプは、契約したらなるべく早く借入することがコストを抑えるポイントです。

また、無利息期間があるカードローンを選ぶ際は、期間の長さだけでなく適用条件や起算日など細かい点まで確認することが重要です。

✅ 無利息期間を選ぶときの確認ポイント

数日〜1ヶ月程度の短期借入を予定している方は、無利息期間内に完済できれば実質コストゼロで借入が完結します。

無利息期間を重視して選ぶ場合は、このページの「利息なしで借りたい人におすすめTOP3」もあわせてご確認ください。

金利が低いカードローンを選ぶことで、利用時の利息負担を軽減できます。

カードローンは種類によって金利水準が大きく異なるため、まず自分が検討しているカードローンがどの種類に該当するかを確認しましょう。

カードローンの種類別 金利の目安

一般的に各金融機関の金利には幅があり、利息制限法によって借入金額(元本)ごとに上限金利が定められています。

元本ごとの上限金利(利息制限法)

借入金額が多くなるほど金利が下がる仕組みですが、カードローンの初回利用時は借入限度額が低く設定されることが多く、上限金利に近い金利が適用されるケースが一般的です。

そのため、金利の低いカードローンを選ぶ際は下限金利ではなく上限金利で比較することが重要です。

上限金利で比較すべき理由

金利の低さを重視して選ぶ場合は、このページの「低金利でおすすめのカードローンTOP3」もあわせてご確認ください。

カードローンを利用する際、家族や勤務先に知られたくないという方も少なくありません。

最近ではプライバシーに配慮したサービスを提供しているカードローンも増えており、WEB完結・原則郵送物なし・スマホATM・在籍確認の4点を確認しておくことが重要です。

プライバシー配慮の4つのチェックポイント

在籍確認は貸金業法第13条「申込者の返済能力を調査しなければならない」という規定に基づく必須項目です。

一般的には電話確認で行われますが、アコムやプロミスなど「原則として勤務先への電話は行わない」としている会社も存在します。

電話確認が省略されるのは、書類で勤務先が確認できる場合または審査状況が良好な場合です。

電話確認が省略される2つの条件

勤務先が書類で確認できる場合、電話確認が不要になるケースがあります。

審査結果が良好な場合、書類確認のみで対応されることがあります。

ただし「原則電話なし」は完全な保証ではなく、審査状況によっては連絡が入る場合もある点は覚えておきましょう。

万が一電話確認が来た場合も、会社名ではなく個人名での連絡が一般的です。

注意点

「原則電話なし」としていても、審査状況によっては電話確認が行われる場合があります。完全に電話なしの保証ではない点は覚えておきましょう。

電話確認が来たときは

電話確認が行われる場合、カードローン会社名は名乗らず個人名で連絡が入るのが一般的です。

プライバシーを重視してカードローンを選ぶ場合は、このページの「家族や職場の目が気になる人におすすめTOP3」もあわせてご確認ください。

すでにカードローンやキャッシングなどの借入がある場合は、借り換えローンやおまとめローンを利用することで返済負担を軽減できる可能性があります。

2つのサービスは似ているようで目的と仕組みが異なるため、まず違いを把握しておきましょう。

借り換えローンとおまとめローンの違い

借り換えローンは現在のローンより低金利な1社に変更する方法で、限度額内であれば追加借入も可能です。

一方おまとめローンは複数の借入を1社にまとめる仕組みで、返済管理の手間を大幅に減らせます。それぞれ活用イメージは以下の通りです。

それぞれの活用イメージ

おまとめローンは総量規制(借入が年収の1/3まで)の例外貸付に該当するため、現在の借入額が多い方でも利用できる場合があります。

どちらを利用するかは、現在の借入状況や今後の借入予定によって判断が変わります。

注意点

借り換え・おまとめローンとして申し込む場合は「返済専用ローン」になるケースが多く、追加借入ができない点に注意が必要です。また、どちらを利用する場合も今より金利が低くなり総返済額が減る金融機関を選ぶことが重要です。

どちらを選ぶか迷ったら

現在の借入が総量規制(年収の1/3以内)の範囲内であり、途中で追加借入も視野に入れるのであればカードローンへの乗り換えがおすすめです。

パートやアルバイトでも、毎月安定した収入があればカードローンへの申込みは可能です。

ただし正社員と比べると収入や雇用の安定性の面で審査に影響することがあるため、申込先の選び方と借入希望額に注意が必要です。

パート・アルバイトがカードローンを選ぶ4つのポイント

特に収入が少ない場合は利息負担が家計に響きやすいため、申込条件だけでなく金利や無利息期間も含めて比較することが重要です。

パートやアルバイトでのカードローン利用は可能ですが、無理のない範囲での借入と、申込条件をしっかり確認したうえで利用することが大切です。

プロミス・アコム・アイフルなどの大手消費者金融はパート・アルバイトの方も申込可能で、在籍確認も原則電話なしのため使いやすい選択肢です。

詳しくはこのページの「審査が不安な人におすすめTOP3」もあわせてご確認ください。

専業主婦(主夫)の場合、自分自身に収入がないため一般的なカードローンへの申込みができないケースがほとんどです。

ただし「配偶者貸付制度」に対応した金融機関を選ぶことで、借入できる可能性があります。

配偶者貸付制度とは

配偶者貸付制度を利用する場合は、通常のカードローンより提出書類が多くなります。事前に必要なものを揃えておきましょう。

配偶者貸付制度を利用する際の必要書類

| 必要書類 | 内容・補足 |

|---|---|

| 本人確認書類 | 運転免許証・マイナンバーカードなど顔写真付きのもの |

| 配偶者の同意書 | 借入への同意を証明する書類(金融機関の所定様式) |

| 収入証明書 | 配偶者の源泉徴収票・確定申告書・給与明細など |

| 婚姻関係証明 | 住民票(続柄記載)・戸籍謄本など |

重要な注意点

配偶者貸付制度を利用するには必ず配偶者の同意が必要です。配偶者に知られずに審査を受けることはできません。また、通常のカードローンより提出書類が多くなるため、事前に金融機関へ確認することをおすすめします。

配偶者貸付制度に対応している金融機関は限られており、申込前に公式サイトや窓口で必ず確認することをおすすめします。

配偶者貸付制度に対応している主な会社(抜粋)

カードローンを選ぶ際は、WEB完結申込みやサポート体制が整っている金融機関を選ぶと、初心者や女性でも安心して利用しやすくなります。

WEB完結に対応しているカードローンは、手続きの手間が少なく自分のペースで進められる点が大きなメリットです。

WEB完結カードローンの3つのメリット

WEB申込みでは書類を写真で提出するため、ほぼ人と会話することなく手続きを完結できます。

また、疑問や不安点を気軽に相談できるサポート体制が整っているかどうかも、金融機関を選ぶ際の重要な基準になります。

初心者・女性が安心して使えるサポート体制の確認ポイント

申込前に確認しておきたいポイント

カードローンに初めて申込む方や、手続きに不安を感じている方は、WEB完結対応・原則郵送物なし・チャットサポートの3点を軸に比較することで、自分に合った使いやすい会社を見つけやすくなります。

カードローンの返済方式は、会社によって異なります。消費者金融と銀行系では採用している方式が異なるため、申込み前に確認しておくことが重要です。

どの方式でも最低返済額以上であれば随時返済が可能なため、余裕のある月に多く返すことで総利息を抑えることができます。

返済日や返済手段は会社ごとに違いがあります。

コンビニATMの手数料が無料かどうか、口座振替に対応しているかなども長期利用では重要な確認ポイントです。

| 確認項目 | 内容 |

|---|---|

| 返済日の指定 | 消費者金融系返済日を自由に指定できる会社が多い 銀行系引き落とし日が固定のケースあり・要確認 |

| 返済手段 | ATM 口座振替 アプリ 銀行振込 に対応しているか確認。コンビニATMの手数料が無料かどうかも長期利用では重要 |

| 返済日の変更 | 一度設定した返済日を後から変更できるか事前に確認しておくと安心 |

| 繰り上げ返済 | 手数料無料かどうかを確認。早期完済で総利息を大幅に減らせる |

返済に不安を感じた際は、早めに金融機関へ相談することが大切です。

多くのカードローン会社では返済日の変更や条件変更の相談に応じています。

📞 返済に不安を感じたときのサポート体制チェックリスト

「審査がゆるい・甘いカードローンはない」というのが金融業界の実態です。

ただし、審査で不利にならないための事前準備と申込み方法を知っておくことで、通過率を高めることは可能です。

この章では、審査前に必ず確認しておきたいポイントを解説します。

カードローンの審査に通る可能性を高めるためには、総量規制の範囲内の借入額で申し込むことが重要です。

消費者金融やクレジットカード会社などの貸金業者が個人に貸し付ける金額を制限する制度です。年収の3分の1を超える貸付は原則として禁止されています。

総量規制では現在の借入残高も合算して計算されるため、すでに他社からの借入がある場合は特に注意が必要です。

年収ごとの借入上限の目安と計算例を確認しておきましょう。

年収別の借入上限目安

| 年収 | 借入上限の目安(年収×1/3) |

|---|---|

| 200万円 | 約66万円 |

| 300万円 | 約100万円 |

| 400万円 | 約133万円 |

| 500万円 | 約166万円 |

現在の借入残高は合算して計算されます。複数社からの借入がある場合はすべての残高を合計した金額が基準になります。

総量規制の対象となる借入と対象外の借入は以下の通りです。

銀行カードローンや住宅・自動車ローンは対象外ですが、消費者金融カードローンとクレジットカードのキャッシングは対象になります。

カードローンの審査で不利にならないために、短期間に複数のカードローンへ同時申込みすることは避けることが重要です。

カードローンに申込むと、その情報は信用情報機関に登録され、他の金融機関が審査の際に確認できる仕組みになっています。

申込みが信用情報に残る仕組み

カードローンに申込む

申込んだ時点で、その情報が信用情報機関に登録されます。

申込み履歴が約6ヶ月間記録される

審査の合否に関わらず、申込んだ記録は信用情報機関に約6ヶ月残ります。

他の金融機関が審査時に確認できる

別の会社に申込んだ際、過去の申込み履歴がすべて参照されます。短期間に複数の申込みがあると「申込みブラック」と判断されることがあります。

申込み履歴を管理している信用情報機関

申込み履歴は約6ヶ月間記録されるため、短期間に複数社への申込みが重なると「申込みブラック」と呼ばれる状態になり、審査で不利になる可能性があります。

同時申込みの数に明確な基準はありませんが、1〜2社ずつ申込み、結果を確認してから次の申込みを検討するのが安心です。短期間で3社以上に申込むと審査が慎重になる可能性があります。

申込み時に設定する「借入希望額」は、必要以上に高く設定しないようにしましょう。

審査では申込者の年収や他社借入状況などをもとに「返済能力」を判断しています。

希望額が高すぎると返済負担が大きくなると判断され、審査が慎重になったり通過しにくくなる可能性があります。

逆を言えば、借入限度額の希望を10万円・20万円とできるだけ少なく設定することで、審査に通る可能性を高められるということです。

前提として、どの金融機関でも法律に基づいて行われるため、特定の会社だけ審査が甘いということはありません。

ただし、大手カードローン会社は利用者が多く、長年の運営実績があるため、審査の仕組みや基準(スコアリング)が整備されている傾向があります。

さらに、WEB申込みや即日審査、自動審査システムなども導入されていることから、必要な条件を満たしていればスムーズに審査が進みやすいということです。

また、10万円からの少額融資を行うケースが多く、高額融資を前提とする金融機関よりも審査に通りやすいと言えます。

カードローンの審査では、申込者の返済能力を確認するために信用情報が必ずチェックされます。

信用情報に延滞や債務整理などの履歴がある場合は、審査に通らない可能性があります。

| ブラックと判断されるケース | 詳細 |

|---|---|

| 長期間の延滞 | 一般的に61日以上または3ヶ月以上、クレジットカードやローンの支払いが遅れた場合 |

| 債務整理 | 任意整理・個人再生・自己破産などを行うと信用情報に金融事故として記録される |

| 代位弁済 | 保証会社が本人に代わって返済した場合に記録される |

| 強制解約 | 長期延滞などが原因でクレジットカードやローン契約が強制的に解約された場合 |

← 横にスクロールできます →

金融事故情報は永久に残るわけではなく、一定期間が経過すると削除されます。

現在の状況と登録期間の目安を確認しておきましょう。

金融事故情報の登録期間の目安

※信用情報機関(CIC・JICC・全銀協)によって登録期間は異なる場合があります

信用情報は本人であればスマホからでも開示請求できます。不安がある場合は申込み前に確認しておくと安心です。 CIC・ JICC・ 全国銀行個人信用情報センター の各公式サイトから開示請求の手続きができます。

カードローンに申込む前には、現在の借入状況や返済状況を確認し、信用情報に問題がない状態で申込むことが大切です。

不安がある場合は事前に信用情報の開示請求を行い、自身の状況を把握してから申込みを検討しましょう。

カードローンの申込みでは、年収や勤務先などの情報を正確に申告することが重要です。

審査に通りたいからといって、年収を多く申告したり勤務状況を偽ったりすると、審査で不利になる可能性があります。

金融機関は信用情報機関への照会や在籍確認などを行うため、申込み内容と実際の情報に違いがあるとすぐに判明するケースが多いといわれています

虚偽申告が発覚した場合は審査に落ちるだけでなく、今後のカードローンやクレジットカードの審査にも影響する可能性があるため、かならず正確な情報で申込みましょう。

カードローンへの申込みから実際に借入れができるまでの流れは、申込み方法によって異なります。

WEB完結・自動契約機・銀行窓口の3つのルートがあり、それぞれ手続きの手間やスピードに違いがあります。

この章では、申込みに必要な書類・審査基準・各ルートの手順を順番に解説します。

カードローンへの申込みをスムーズに進めるために、事前に必要な書類を把握しておきましょう。必須書類と条件によって必要になる書類があります。

カードローン申込みに必要な書類

収入証明書の提出が必要かどうかは借入希望額によって変わります。50万円以下であれば不要なケースが多いですが、事前に準備しておくと安心です。

借入額と収入証明書の提出要否

| 区分 | 提出できる収入証明書 |

|---|---|

| 提出できるもの | 源泉徴収票(直近1年分) 給与明細(直近2〜3ヶ月分) 確定申告書(個人事業主・フリーランス) 所得証明書・課税証明書(市区町村発行) |

カードローンの審査基準は金融機関ごとに違いがありますが、基本は「返済できる人かどうか」を総合的に判断しています。

審査で見られる主な項目

信用情報では延滞履歴だけでなく、他社の借入額・件数・返済状況もすべてチェックされます。

現在の借入状況を整理したうえで申込むことが、審査通過への近道です。

雇用形態別の審査評価

| 雇用形態 | 消費者金融 | 銀行系 |

|---|---|---|

| 正社員 | 有利 | 有利 |

| 派遣・契約社員 | 普通 | やや厳しい |

| パート・アルバイト | 少額なら可 | 厳しい |

| 自営業・フリーランス | やや厳しい | 厳しい |

| 公務員・上場企業 | 有利 | 特に有利 |

2〜3年以上の勤続年数があると安定していると評価されやすくなります。雇用形態に関わらず、長く同じ職場で働いていることがプラス評価につながります。

正社員でも勤続6ヶ月未満はやや不利になります。ただし審査基準が比較的柔軟な消費者金融では、30万円以内の少額借入れであれば通る可能性があります。

WEB完結型のカードローンは、申込みから借入れまでの全工程をスマホだけで完結できる申込み方法です。

来店・書類の郵送・電話対応が不要なため、手続きの負担が最も少ない選択肢です。

WEB完結型の申込みから借入れまでの流れ

審査通過後はコンビニATMをカードレスで操作して現金を引き出すことができるため、カードが手元になくても最短即日借入れが可能です。

消費者金融のWEB完結型は土日・祝日・深夜でも申込み受付・審査・振込に対応しているため、急な出費にも対応しやすいのが特徴です。

WEB完結型でおすすめの会社は、このページの「★即日融資を受けたい人におすすめTOP3」もあわせてご確認ください。

自動契約機(無人契約機)は、消費者金融の店舗やコンビニ・銀行ATM併設コーナーに設置されている端末で手続きを行う方法です。

WEB申込みとは異なり、審査通過後にその場でローンカードを受け取れる点が最大の特徴です。

自動契約機を利用する場合の流れ

個室ブース型の設計が多く、プライバシーに配慮した環境で手続きができます。

事前にWEBで申込みを済ませてから来店すると、待ち時間を大幅に短縮できます。

銀行窓口での申込みは、担当者と対面で手続きを進めるため、契約内容をその場で確認しながら安心して進められる方法です。

ただし審査に数日〜1週間程度かかるため、急ぎの借入れには向きません。

銀行窓口を利用する場合の流れ

銀行窓口申込みは手間と時間がかかる分、金利水準の低さと対面での安心感が大きなメリットです。

計画的に借入れを検討している方や、はじめて銀行カードローンを利用する方に向いている方法です。

カードローンでは、契約後に安定して返済を続けていると利用限度額(借入可能額)が増える場合があります。これを一般的に「増額」や「増枠」と呼びます。

カードローン会社は契約後も利用状況や与信を確認しており、返済実績や信用情報をもとに、返済能力が十分にあると判断された場合に限度額を引き上げることがあります。

利用限度額がアップするタイミングと流れは、以下のようになっています。

一般的には、増額可能と判断されると、会員ページのお知らせやメールで増額案内が届くので、各金融機関の手順に沿って手続きを進めてください。

ただし、増額によって借入限度額が大きくなる場合は、収入証明書の提出を求められることもあります。

カードローンは手続きの手軽さや即日融資への対応力など、便利な面がある一方で、利息コストや返済の長期化というリスクも伴います。

利用する前にメリットとデメリットの両方を正しく理解しておくことが、賢く使いこなすための第一歩です。

カードローンのメリットは、契約している限り限度額の範囲で必要なときに必要な金額を何度でも借りられる点です。

申込みから審査、借入まではスピーディーなので、急な出費が発生したときでも対応しやすいことが特徴です。

また、原則として担保や連帯保証人は不要であるため、比較的手軽に申込みできます。

さらに、銀行振込やコンビニATMなど借入・返済方法が豊富なので、生活スタイルに合わせて利用しやすいことがメリットと言えます。

カードローンは便利な金融サービスですが、利用方法によっては返済が大きくなる可能性があることがデメリットです。

無担保・連帯保証人不要なので、住宅ローンや自動車ローンなどと比べると金利が高めに設定されており、利用機関が長くなるほど利息負担も増えてしまいます。

また、利用限度額の範囲内で何度でも借入できることがメリットである反面、計画的に利用しないと借入額が増えてしまう可能性があります。

特に、カードローンの返済が遅れると信用情報機関に延滞の記録が登録されることがあり、今後のローンやクレジットカードの審査に影響が出る場合もある点に注意が必要です。

カードローンは便利な借入手段ですが、仕組みや種類を正しく理解しておくことで、より賢く・安全に活用できます。

この章では、カードローンの基本的な仕組みから、キャッシングやフリーローンとの違い、海外での利用方法まで幅広く解説します。

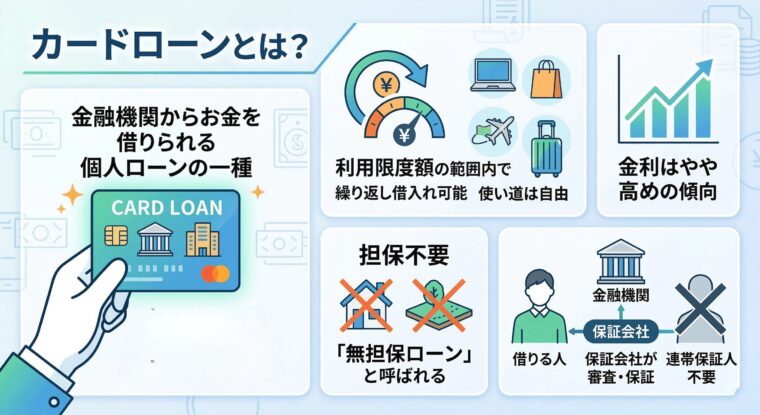

カードローンとは、銀行や消費者金融などの金融機関からお金を借りられる個人ローンの一種です。

契約時に利用限度額が設定され、その範囲内であれば必要なときに繰り返し借入れでき、使い道は自由であることが特徴です。

金利はやや高めになる傾向がありますが、土地や建物などの担保を提供せずに借り入れできるため、無担保ローンと呼ばれます。

また、保証人の代わりに保証会社が審査や保証を行う仕組みなので、多くのカードローンでは連帯保証人を用意する必要がありません。

カードローンにはいくつかの種類があり、金融機関によって特徴が異なります。

主に次の4種類に分けられ、それぞれ金利・審査スピード・借入方法などに違いがあります。

| 種類 | 主な金融機関 | 金利 | 審査スピード | 特徴 |

|---|---|---|---|---|

| 銀行系カードローン | 銀行 | 低め | やや時間がかかる | 金利が比較的低く、長期利用に向いている |

| 消費者金融系カードローン | 消費者金融 | やや高め | 早い | 即日融資に対応する場合が多い |

| クレジットカード系カードローン | クレジットカード会社 | やや高め | 比較的早い | キャッシング機能として利用 |

| アプリ・スマホ完結型ローン | ネット金融 | やや高め | 非常に早い | スマホのみで借入れ可能 |

← 横にスクロールできます →

自分の利用目的や状況に合わせてカードローンを選びましょう。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 金利が比較的低い 借入限度額が高い場合が多い 銀行口座と連携して利用できる |

| メリット | 他のカードローンより利息負担が少ない 数百万円以上の限度額が設定されるケースも 銀行の安心感がある |

| デメリット | 審査に時間がかかるので即日融資が難しい 審査が慎重なので条件によっては通りにくい |

| 代表例 | 三井住友銀行 三菱UFJ銀行 みずほ銀行 セブン銀行 |

銀行系カードローンは、銀行が提供している個人向けローンで、比較的金利が低いことが特徴です。

銀行口座を持っている場合は、その銀行のカードローンを利用できるケースも多く、銀行のATMやインターネットバンキングを利用して借入や返済ができます。

銀行カードローンは利用限度額が高く設定される場合もありますが、審査は慎重に行われることが多く、消費者金融と比べて融資までに時間がかかるケースもあります。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 最短即日融資に対応する場合が多い WEB申込みが可能 無利息サービスがある会社も多い |

| メリット | 審査が早く少額融資にも対応 WEB完結可能なので来店不要 初回最大30日間無利息で初回利用時の利息を抑えられる |

| デメリット | 銀行より金利が高め 限度額が銀行より低い場合がある |

| 代表例 | アコム プロミス アイフル レイク |

消費者金融系カードローンは、消費者金融会社が提供するカードローンで、審査スピードが早いことが大きな特徴です。

WEBやスマートフォンから申込みができ、最短即日で融資を受けられるケースもあるため、急な出費でお金が必要になった場合に利用されることが多いカードローンです。

また、初めて利用する人向けに一定期間の無利息サービスを提供している金融機関もあります。

| 項目 | 内容 |

|---|---|

| 主な特徴 | クレジットカードがあれば借入れできる ATMから借入れ可能 ショッピング枠とは別に設定される |

| メリット | 新たなカードローン契約が不要 ATMで借入れできるので便利 海外キャッシングにも利用可能 |

| デメリット | 金利が高め 数十万円程度と限度額が低い場合が多い |

| 代表例 | 楽天カード 三井住友カード エポスカード JCB |

クレジットカード系カードローンとは、クレジットカードに付帯しているキャッシング機能を利用してお金を借りる方法です。

クレジットカードにはショッピング機能だけでなく、現金を借りることができるキャッシング枠が設定されている場合があります。

ただし、利用限度額が低めに設定されている場合が多く、金利も比較的高めになることがあります。

また、クレジットカードの契約時にキャッシング枠を設けなかった場合は、追加申請時に信用情報をもとにした審査が行われます。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 来店不要で利用できる スマホアプリで借入・返済が可能 即日融資に対応する場合がある |

| メリット | スマホだけで申込み・利用できる 来店不要で自宅から手続き 審査がスピーディー |

| デメリット | 金利が高め 限度額が低い場合が多い |

| 代表例 | メルペイスマートマネー au PAYスマートローン PayPay銀行カードローン |

アプリ・スマホ完結型ローンは、スマートフォンのアプリやWEBサービスを利用して、申込みから借入までオンラインで完結できるローンです。

来店や郵送手続きが不要な場合が多く、スマートフォンだけで申込みや借入、返済などの手続きが行えるため、手軽に利用できる点が特徴です。

また、最短即日で融資を受けられるサービスもあり、最近では多くの金融機関がスマホ完結型のカードローンを提供しています。

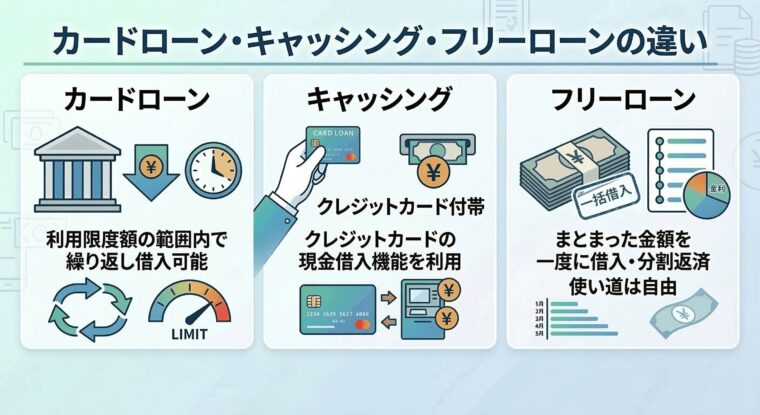

| 種類 | 借入方法 | 繰返し借入 | 主な特徴 |

|---|---|---|---|

| カードローン | ATM・振込 | できる | 限度額の範囲で何度でも借入可能 |

| キャッシング | クレジットカード | できる | クレジットカードの現金借入機能 |

| フリーローン | 一括借入 | できない | まとまった金額を借りて返済する |

カードローン・キャッシング・フリーローンは、いずれも個人向けの借入サービスですが、仕組みに違いがあります。

カードローンは利用限度額の範囲内で繰り返し借入できるローンです。

キャッシングはクレジットカードに付帯している現金借入機能を利用する方法を指します。

フリーローンは使い道が自由なローンで、まとまった金額を一度に借りて分割で返済する仕組みです。

このように、繰り返し借入できるかどうかや借入方法が主な違いとなります。

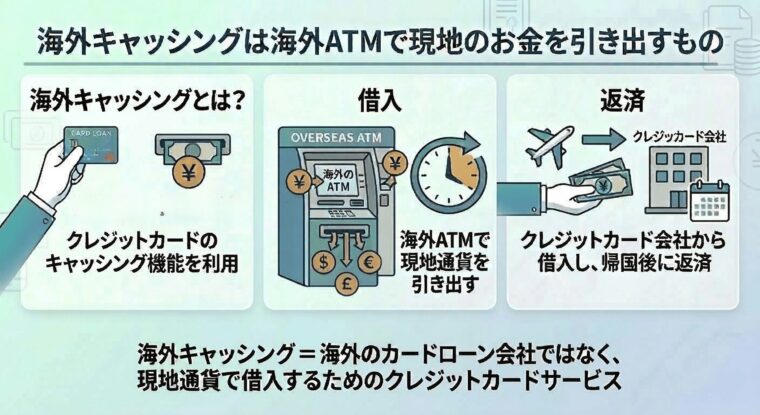

| 項目 | 海外キャッシング | カードローン |

|---|---|---|

| 借入方法 | 海外ATM | 国内のATM・振込みなど |

| 利用するカード | クレジットカード | ローン専用カードなど |

| 利用目的 | 海外で現地通貨を引き出す | 国内での借入 |

| 借入方法 | キャッシング枠を利用 | 利用限度額の範囲で借入 |

海外キャッシングとは、クレジットカードのキャッシング機能を使って海外のATMから現地通貨を引き出すサービスのことです。

利用した金額はクレジットカード会社からの借入となり、帰国後に返済する仕組みです。

つまり、海外キャッシング=海外のカードローン会社ではなく、現地通貨で借入するためのクレジットカードサービスということになります。

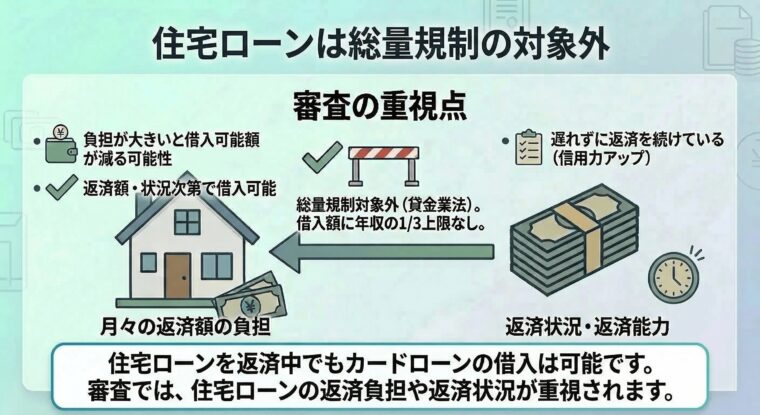

結論から言うと、住宅ローンがあってもカードローンの申込みや審査通過は可能です。

住宅ローンを利用していること自体が審査で不利になるわけではありません。

カードローンの審査では、住宅ローンの有無よりも現在の返済状況や返済能力が重視されます。

ただし、住宅ローンを含めた毎月の返済額が大きい場合は、返済負担が重いと判断される可能性があります。

住宅ローンがあるからといってカードローンの審査に必ず落ちるわけではなく、現在の収入状況や返済状況によって審査結果が決まると考えておきましょう。

カードローンを賢く使いこなすためには、利息の計算方法や返済サイクルを正しく理解しておくことが重要です。

返済方法の選び方や繰上返済の活用次第で、総返済額を大きく減らすこともできます。

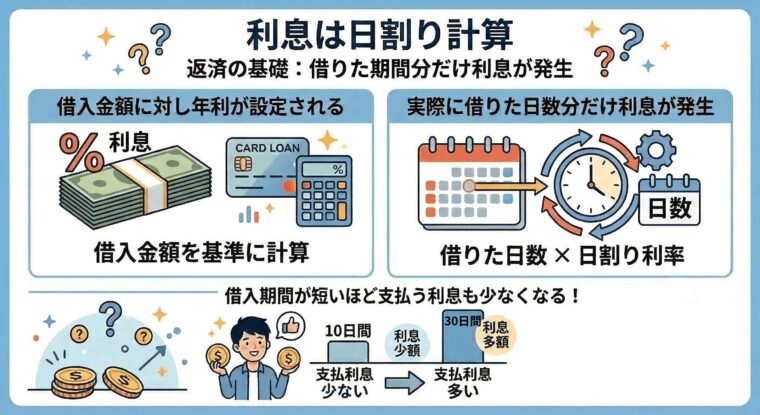

カードローンの利息は、借入金額に対して年利が設定されており、実際に借りている日数分だけ利息が発生する仕組みになっています。

つまり、借入期間が短いほど支払う利息も少なくなるということです。

例えば、同じ条件でも借入期間が短くなると、利息は次のように変わります。

| 借入日数 | 利息(10万円借入・金利18%の場合) |

|---|---|

| 30日 | 約1,479円 |

| 15日 | 約739円 |

| 7日 | 約345円 |

このように、早めに返済するほど利息負担を抑えることができます。

| 返済サイクル | 内容 |

|---|---|

| 毎月指定日返済 | 毎月指定された日に返済 |

| 毎月◯日まで返済 | 毎月の指定期間内に返済 |

| 借入日基準 | 借入日から約30日ごとに返済 |

カードローンの返済は、毎月1回の返済日(約定返済日)に一定額を返済する方式が一般的です。

返済日は金融機関によって異なり、例えば「毎月27日返済」の場合、27日までに最低返済額を支払う必要があります。

借入残高に応じて決められた「最低返済額(約定返済額)」は以下のようになっています。

| 借入残高 | 最低返済額の例 |

|---|---|

| 10万円 | 約2,000〜5,000円 |

| 30万円 | 約6,000〜10,000円 |

| 50万円 | 約10,000〜15,000円 |

この金額以上を返済すれば問題ありませんが、最低返済額のみを支払い続けると返済期間が長くなり利息も増える可能性があります。

また、カードローンの返済方法は金融機関ごとにさまざまな種類があり、最近はスマートフォンアプリやコンビニATMを利用した返済も増えています。

現在では、カードローンの専用カードだけではなく、アプリからコンビニATMのQRコードを読み取る返済方法や、PayPayを使った返済など、便利な手段が充実しています。

カードローンの利息は日割り計算されているため、借入期間が長くなるほど利息が発生します。

借入金額は必要最低限にしておき、早めの一括返済、または毎月の最低返済額とは別に追加で返済する繰上返済で元金を早く減らすのがおすすめです。

また、一部のカードローンでは、始めて利用する人向けに「無利息期間サービス」が提供されています。

無利息期間内であれば利息は発生しないため、利用するカードローン選びの基準にしておきましょう。

リボ払い(リボルビング払い)とカードローンは、どちらも毎月一定額を返済していく仕組みのため似ているように見えますが、借入の仕組みや利用目的に違いがあります。

| 項目 | リボ払い | カードローン |

|---|---|---|

| 仕組み | クレジットカードの支払い方法 | 金融機関のローンサービス |

| 利用目的 | ショッピング・キャッシング | 現金の借入 |

| 金利 | 比較的高め | 商品によって異なる |

| 返済 | 利用金額に関わらず毎月一定 | 借入残高に応じて毎月の最低返済額が決まる |

| 返済期間 | 長くなりやすい | 借入額によって変わる |

リボ払いはクレジットカードの支払い方法の一つで、ショッピングやキャッシングの利用額を毎月一定額ずつ返済する仕組みです。

一方、カードローンは借入額によって返済額が変わるため、高額な借入をするほど毎月の返済額も高くなります。

一見、リボ払いは毎月の支払い額が一定なので負担が少ないように感じてしまいますが、キャッシングの利用額が増えると元金に充てられる金額が少なくなり、返済が長期化してしまうことが落とし穴です。

カードローンの返済日を守れなかった場合、信用情報に返済遅れの履歴が記録される可能性があります。

金融機関によっては数日〜数週間の遅れでも返済遅延として記録されることがあり、今後のローンやクレジットカードの審査に影響が出る恐れがあることを覚えておきましょう。

一般的に、支払状況は直近24ヶ月分が記録されており、遅延期間によって信用情報に記載される内容が変わります。

数日〜数週間の延滞は「A」と表記され、Aが複数あると他のローン・クレジットカードの審査時に、返済管理に問題があると判断される可能性があります。

また、61日以上または3ヶ月以上の長期延滞をすると返済状況欄に「異動」と表示され、いわゆるブラック扱いとなってしまうので注意してください。

カードローンを利用する際に見落としがちなのが、最低返済額だけを毎月払い続けた場合の総返済額と完済までの期間です。

金利や借入金額によって総支払い利息は大きく変わるため、借りる前に返済シミュレーションで実際のコストを把握しておくことが重要です。

このセクションでは借入金額ごとに、金利10%・15%・18%の3パターンで完済期間と利息総額をシミュレーションします。

| 金利 | 完済まで | 利息総額の目安 |

|---|---|---|

| 3% | 2年2ヶ月(26ヶ月) | 約3,391円 |

| 10% | 2年5ヶ月(29ヶ月) | 約12,604円 |

| 15% | 2年7ヶ月(31ヶ月) | 約20,653円 |

| 18% | 2年8ヶ月(32ヶ月) | 約26,279円 |

10万円程度の少額借入では、初回契約時に上限金利に近い 17.8〜18.0%前後 が適用されるケースが多くなります。

借入額が少なくても金利は低くなりにくいため、利息を抑えたい場合は無利息期間のあるカードローンや、できるだけ早めの返済を意識することが大切です。

| 金利 | 完済まで | 利息総額の目安 |

|---|---|---|

| 3% | 2年5ヶ月(29ヶ月) | 約11,108円 |

| 10% | 2年8ヶ月(32ヶ月) | 約41,753円 |

| 15% | 2年10ヶ月(34ヶ月) | 約69,172円 |

| 18% | 3年0ヶ月(36ヶ月) | 約88,706円 |

30万円の借入も、初回利用や一般的な利用限度額では 17.8〜18.0%前後 が目安になりやすい金額帯です。

10万円より借入額が大きくなる分、同じ金利でも利息負担は増えやすくなるため、月々の最低返済額だけでなく、追加返済できるかも確認しておくと安心です。

| 金利 | 完済まで | 利息総額の目安 |

|---|---|---|

| 3% | 3年5ヶ月(41ヶ月) | 約26,361円 |

| 10% | 3年11ヶ月(47ヶ月) | 約105,332円 |

| 15% | 4年5ヶ月(53ヶ月) | 約18,589円 |

| 18% | 4年10ヶ月(58ヶ月) | 約251,102円 |

50万円になると、審査結果や契約限度額によっては 15.0〜18.0%前後 と幅が出やすくなります。

ただし、初回契約では依然として上限寄りの金利が設定されることも多いため、「50万円だから低金利」とは限りません。

借入額が大きくなるぶん、金利差が総返済額に与える影響も大きくなります。

| 金利 | 完済まで | 利息総額の目安 |

|---|---|---|

| 3% | 3年5ヶ月(41ヶ月) | 約52,721円 |

| 10% | 311ヶ月(47ヶ月) | 約210,664円 |

| 15% | 4年5ヶ月(53ヶ月) | 約371,778円 |

| 18% | 4年10ヶ月(58ヶ月) | 約502,204円 |

100万円の借入では、法定上限が 年15%以下 になるため、10万〜50万円帯よりも金利が下がる可能性があります。

ただし、100万円を借りるには高めの利用限度額設定が必要で、審査や収入状況によっては希望額どおりに借りられないこともあります。

借入額が大きいほど金利だけでなく、返済期間や毎月の負担もあわせて確認することが重要です。

カードローンの選び方を検討する際は、実際の利用者の声や比較サイトの評価も参考になります。

ここでは、知恵袋・X・比較サイトの情報をもとに、カードローンに関する評判の傾向を整理します。

【質問】

「カードローン」を初めて使用するのですが 「会社」にバレたくないので 「在籍確認」などされますかね? 在籍確認しない「カードローン」は、あったりしますかね?【回答1】

「原則として在籍確認をやる」金融機関は多くないです。

でも、「絶対に在籍確認をやらない」金融機関は存在しません。【回答2】

在籍確認は個人名で電話がかかってきます。アコムですとか会社名はだしません。引用:Yahoo知恵袋

知恵袋では「在籍確認を避けたい」「審査に通るか不安」「複数社借入中でも通るか」という具体的な悩みの相談が多く見られました。

特に多かった質問のテーマを整理すると以下の通りです。

XではカードローンのCM・広告に対する反応投稿が非常に多く、利用者の生の声は知恵袋や5chに比べると少ない傾向がありました。見受けられた傾向を整理します。

引用:my best

マイベストでは、融資スピード・プライバシー配慮・上限金利の低さ・無利息期間の長さという4つの観点でカードローンを評価しており、1位レイク(★4.47)、2位アコム(★4.42)、3位プロミス(★4.40)という順位になっています。

当サイトのランキングはアコム1位・プロミス2位・アイフル3位となっており、最も大きな違いはレイクの評価です。

マイベストは「無利息期間の長さ」を重要な評価軸に置いており、初回最大365日という無利息期間がレイクを1位にした主な根拠です。

一方、当サイトは融資速度・手続き・金利・無利息・プライバシー・限度額の6項目を均等にスコアリングしているため、レイクは総合4位という結果になっています。

引用:価格.com

価格.comはカードローン選びの軸として「金利」「審査スピード」「申し込みやすさ」「返済方法」「利用条件」の5つを比較することを推奨しており、実際のランキング上位にはアコム・レイク・アイフルなどが並んでいます。

当サイトのランキングはアコム1位・プロミス2位・アイフル3位であり、アコムとアイフルの評価は価格ドットコムと近い傾向にあります。

一方で最も大きな違いは、価格ドットコムが「ユーザーのアクセス数・申込数」という実際の行動データを根拠にしているのに対し、当サイトは融資速度・手続き・金利・無利息・プライバシー・限度額の6項目を均等にスコアリングした独自評価である点です。

そのため、知名度や広告露出の影響を受けやすい人気ランキングとは順位の違いが生じることがあります。

「完全に在籍確認なし」のカードローンは存在しません。

ただし、アコム・プロミス・アイフルなど大手消費者金融の多くは「原則として職場への電話確認を行わない」としており、審査の結果、書類提出が求められた場合は勤務先名が確認できる書類(給与明細書、源泉徴収票等)の提出で対応できる場合があります。

審査状況によっては電話確認が行われるケースもあるため、「原則なし」は完全な保証ではない点に注意が必要です。

個人事業主でも申込み可能なカードローンは多くありますが、収入の安定性を証明しにくいため、正社員と比べると審査のハードルが上がる傾向があります。

確定申告書や青色申告決算書などが収入証明書として必要になるケースが多いです。

消費者金融は銀行系より柔軟に対応しており、収入が安定していれば審査通過の可能性は十分あります。

多くのカードローンは18歳以上(または20歳以上)から申込み可能で、アルバイトなどによる安定した収入があれば学生でも審査対象になります。

ただし、消費者金融は貸金業法の総量規制(年収の1/3まで)が適用されるため、収入が少ない学生は借入可能額が限られます。

親権者の同意が必要な会社もあるため、申込み前に条件を確認しましょう。

信用情報機関に長期延滞・債務整理などの金融事故情報(異動情報)が登録されている状態では、大手消費者金融・銀行カードローンともに審査通過は非常に難しいのが現状です。

金融事故情報は一定期間(延滞・任意整理は約5年、自己破産は約5〜10年)が経過すると削除されるため、情報が消えてから改めて申込みを検討するのが現実的です。

返済が遅れると、遅延損害金(年率14〜20%程度)が発生します。

また、信用情報機関に延滞の記録が残り、他のローンやクレジットカードの審査に影響する可能性があります。

長期延滞(61日以上または3ヶ月以上)になると、金融事故情報として登録され、いわゆる「ブラック」状態になるリスクがあります。

返済が難しい場合は早めに金融機関に相談することが重要です。

審査に落ちた場合、金融機関は具体的な理由を開示しないのが原則です。

これは貸金業法上の規定ではなく業界慣行ですが、審査基準の悪用を防ぐために非公開とされています。

一般的に考えられる原因としては、信用情報の問題・収入に対する借入希望額の高さ・他社借入の多さ・短期間での複数社申込みなどが挙げられます。

気になる場合はCIC・JICCなどへの信用情報開示請求で自身の状況を確認できます。

原則として、安定した収入がない無職の方はカードローンの審査対象にならないケースがほとんどです。

貸金業法では金融機関に返済能力の調査義務があり、収入なしでの貸付は認められていません。

ただし、配偶者に収入がある専業主婦(主夫)は「配偶者貸付制度」に対応した中小消費者金融を利用できる場合があります。

また、求職中で近日中に収入の見込みがある場合は、就職後に改めて申込むことをおすすめします。

← 横にスクロールできます →

6項目の均等スコアリングによる総合評価では、アコム・プロミス・アイフルの3社が上位となりました。

いずれも24時間WEB申込対応・初回最大30日間無利息という共通の強みを持ちながら、スピード・金利・プライバシー配慮のどこを重視するかで使い分けられる3社です。

詳細は総合ランキングまたは目的別ランキングをご確認ください。

「結局どこのカードローンが良いか決まらない」という場合は、選び方において重要な4項目や、当サイトの総合ランキングを参考にしてください。

カードローンを選ぶ際は、金利・審査スピード・プライバシーへの配慮・無利息期間の4つの軸を自分の状況に合わせて優先順位をつけることが大切です。以下のポイントを参考に、自分に合った1社を選びましょう。

カードローンは選び方ひとつで、利息負担もプライバシーへの配慮も大きく変わります。

まずは気になる1社の公式サイトで条件を確認するところから始めてみてください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!