SMBCモビット在籍確認は電話なし?WEB完結の注意点【2026年】

三菱UFJ銀行のカードローン「バンクイック」は、年1.4%~14.6%の金利で利用できる銀行系カードローンです。

初めてカードローンを検討する方にとって、この金利が高いのか低いのか判断しにくいのではないでしょうか。

結論からお伝えすると、バンクイックの金利は銀行カードローンとして標準的な水準であり、消費者金融と比べると低金利です。

この記事では、バンクイックの金利を他社と比較し、実際にいくらの利息がかかるのか、そして金利を引き下げる具体的な方法を解説します。

増額申請や繰上返済など、利息負担を減らすための実践的な方法もご紹介しますので、バンクイックの利用を検討中の方も既存利用者の方も参考にしてください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

バンクイックの金利は年1.4%~14.6%

バンクイックの金利は年1.4%~14.6%の範囲で、契約時の限度額に応じて決定されます。限度額が大きいほど金利は低くなる仕組みです。

限度額に応じて8段階に設定されています。

バンクイックの金利は、以下のように限度額に応じて8段階に設定されています。

| 限度額 | 適用金利(年率) |

| 10万円以上100万円以下 | 13.6%~14.6% |

| 100万円超200万円以下 | 10.6%~13.6% |

| 200万円超300万円以下 | 7.6%~10.6% |

| 300万円超400万円以下 | 6.1%~7.6% |

| 400万円超500万円以下 | 1.4%~6.1% |

たとえば、50万円の限度額で契約した場合、金利は13.6%~14.6%の範囲内で決定されます。審査結果により個別に設定されるため、同じ限度額でも金利が異なる場合があります。※審査結果により金利は異なる場合があります。

詳しくは三菱UFJ銀行公式サイトをご確認ください。

初回は上限金利14.6%が適用される可能性が高い

初めてバンクイックを利用する場合、限度額が100万円以下であれば上限金利の14.6%が適用される可能性が高いです。これは銀行カードローン全般に共通する傾向で、利用実績がない段階では最も高い金利が設定されます。

金利は信用情報や年収、他社借入状況などを総合的に判断して決定されます。そのため、年収が高く他社借入がない方でも、初回は上限金利からスタートするケースが一般的です。

利用実績を積めば金利引き下げの可能性あり

ただし、利用実績を積み重ねて増額申請が承認されれば、金利が引き下げられる可能性があります。初回の金利は固定ではなく、将来的に改善できるものと考えてください。

市場金利の変動に応じて適用金利が変わる可能性があります。

バンクイックは変動金利を採用しているため、市場金利の変動に応じて適用金利が変わる可能性があります。変動金利とは、金融情勢の変化によって定期的に見直される金利のことです。

具体的には、日本銀行の政策金利や市場の短期金利が上昇すると、バンクイックの金利も引き上げられる場合があります。逆に、金利が低下すれば適用金利も下がる可能性があります。

変動金利のメリットは、市場金利が下がれば返済負担が軽減されることです。

金利上昇時に利息負担が増えるリスクあり

一方でデメリットは、金利上昇時に利息負担が増えるリスクがあることです。長期的な返済計画を立てる際は、金利が上がる可能性も考慮して余裕を持った計画にすることをおすすめします。

なお、バンクイックの金利変更は三菱UFJ銀行が決定し、変更がある場合は事前に通知されます。定期的に公式サイトで最新の金利情報を確認することが大切です。

バンクイックの金利は高い?他社との比較

バンクイックの金利が高いか低いかは、他社カードローンと比較することで判断できます。ここでは銀行カードローンと消費者金融の両方と比較し、バンクイックの金利水準を客観的に評価します。

上限金利14.6%は銀行カードローンの中では標準的な水準です。

主要な銀行カードローンの金利を比較すると、以下のようになります。

| カードローン名 | 金利(年率) | 限度額 |

| 三菱UFJ(バンクイック) | 1.4%~14.6% | 1〜800万円 |

| みずほ銀行 | 2.0%~14.0% | 1〜800万円 |

| イオン銀行 | 3.8%~13.8% | 1〜800万円 |

| ソニー銀行 | 2.5%~13.8% | 1〜800万円 |

| りそな銀行 | 1.45%~13.9% | 1〜800万円 |

上限金利で比較すると、バンクイックの14.6%は銀行カードローンの中では標準的な水準です。みずほ銀行は14.0%、イオン銀行やソニー銀行は13.8%と、バンクイックよりやや低い金利を設定しています。

下限金利1.4%は高額融資で有利になる可能性

ただし、下限金利は1.4%とみずほ銀行の2.0%より低く、高額融資を受ける場合は有利になる可能性があります。銀行カードローンの金利は全体的に似通っており、バンクイックが特別高いわけではありません。

消費者金融と比べると3%以上低い金利です。

消費者金融の金利と比較すると、バンクイックの金利の低さが明確になります。

| カードローン名 | 金利(年率) | 限度額 |

| 三菱UFJ(バンクイック) | 1.4%~14.6% | 1〜800万円 |

| アコム | 2.4%~17.9%※ | 1〜800万円 |

| プロミス | 2.5%~18.0% | 1〜800万円 |

| アイフル | 3.0%~18.0% | 1〜800万円 |

※アコムは2026年1月6日より金利引き下げ

消費者金融の上限金利は17.9%~18.0%が一般的で、バンクイックの14.6%と比べると3%以上の差があります。この金利差は利息負担に大きく影響するため、金利を重視するならバンクイックを含む銀行カードローンが有利です。

消費者金融は即日融資や無利息サービスで優位

一方、消費者金融は最短3分〜20分での融資や、初回最大30日間無利息サービスなど、スピードとサービス面で優れています。金利とサービスのどちらを優先するかで選択肢が変わります。

銀行カードローンとして標準的、消費者金融と比べると低金利という評価になります。

他社との比較から、バンクイックの金利は銀行カードローンとして標準的な水準であり、消費者金融と比べると低金利であることがわかります。

特に初回契約時の上限金利14.6%は、みずほ銀行の14.0%やイオン銀行の13.8%と比べるとやや高めですが、消費者金融の17.9%~18.0%と比較すれば大幅に低い水準です。長期的な借入や高額融資を検討している方にとって、この金利差は重要な判断材料になります。

信頼性とサービス面も考慮すべきポイント

また、三菱UFJ銀行という大手銀行の信頼性や、コンビニATM手数料無料などのサービス面も考慮すると、バンクイックは総合的にバランスの取れた選択肢といえます。

バンクイックの利息はいくら?計算方法とシミュレーション

金利だけでなく、実際にいくらの利息を支払うことになるのかを把握することが重要です。ここでは利息の計算方法と、借入額別の具体的なシミュレーションをご紹介します。

利息 = 借入残高 × 金利(年率)÷ 365日 × 利用日数

カードローンの利息は、以下の計算式で算出されます。

利息 = 借入残高 × 金利(年率)÷ 365日 × 利用日数

たとえば、10万円を年14.6%の金利で30日間借りた場合の利息は、100,000円 × 14.6% ÷ 365日 × 30日 = 1,200円となります。この計算式は日割りで利息が発生する仕組みを表しており、借入残高が多いほど、また借入期間が長いほど利息は増えます。

最少返済額だけだと元金が減りにくい

バンクイックの返済方式は「残高スライドリボルビング方式」を採用しており、借入残高に応じて毎月の最少返済額が決まります。ただし、最少返済額だけを返済し続けると元金の減りが遅く、結果的に利息負担が大きくなる点に注意が必要です。

実際の借入額ごとに、どれくらいの利息がかかるのかシミュレーションします。金利は初回契約時に適用されやすい14.6%で計算します。

10万円を1年間で返済する場合

10万円の借入では、1年間で約8,000円の利息が発生します。月々の返済額は9,000円程度で、比較的負担は軽いといえます。

50万円を3年間で返済する場合

50万円を3年間かけて返済すると、利息は約12万円に達します。借入額が大きくなり、返済期間が長くなるほど利息負担は増加します。

100万円を1年間で返済する場合

返済期間を短くすれば利息を大幅に軽減可能

100万円を1年間で返済する場合、月々の返済額は約9万円と高額になりますが、総利息は約8万円に抑えられます。返済期間を短くすることで利息負担を大幅に軽減できることがわかります。

※お申込み状況により異なります。詳しくは三菱UFJ銀行公式サイトをご確認ください。

バンクイックの最少返済額は、借入残高に応じて設定されます。たとえば、借入残高が10万円以下の場合、最少返済額は2,000円です。

最少返済額だけでは総利息が大幅に増える

しかし、最少返済額だけを返済し続けると、返済額の大部分が利息に充てられ、元金がなかなか減りません。その結果、完済までに長い期間がかかり、総利息額が大幅に増えてしまいます。

たとえば、10万円を金利14.6%で借り、毎月2,000円ずつ返済した場合、完済までに約7年かかり、総利息は約6万円に達します。これは1年間で完済した場合の利息8,084円と比べると、7倍以上の負担です。

余裕があるときは多めに返済することが重要

利息負担を抑えるためには、最少返済額にこだわらず、余裕があるときは多めに返済することが重要です。繰上返済を活用すれば、元金を早く減らし、利息を大幅に削減できます。

バンクイックの金利を引き下げる3つの方法

バンクイックの金利は固定ではなく、利用状況に応じて引き下げることが可能です。ここでは、金利を下げるための具体的な方法を3つご紹介します。

限度額を増額すれば適用金利が下がる可能性があります。

限度額を増額することで、適用金利が下がる可能性があります。バンクイックの金利は限度額に応じて段階的に設定されているため、増額が承認されれば自動的に金利が見直されます。

増額申請を行うには、一定の条件を満たす必要があります。一般的には、契約から6ヶ月以上経過し、返済実績が良好であることが求められます。

返済実績が良好とは、毎月の返済を遅れることなく行っており、延滞がない状態を指します。また、契約時から年収が増えている、他社借入が減っているなど、信用状況が改善していると増額が承認されやすくなります。

増額案内が届いたら審査に通過しやすいタイミング

増額申請のタイミングは、利用開始から半年以上が目安です。ただし、三菱UFJ銀行から増額案内が届いた場合は、審査に通過しやすいタイミングといえます。案内が来たら積極的に検討してみましょう。

増額申請はインターネットまたは電話で行えます。申請後、改めて審査が実施され、収入証明書の提出を求められる場合があります。

状況悪化時は限度額が減額される可能性も

増額審査では、現在の年収、他社借入状況、信用情報などが再度チェックされます。そのため、契約時より状況が悪化している場合は、増額が認められないだけでなく、限度額が減額される可能性もあります。

また、増額申請は信用情報機関に照会記録が残ります。短期間に複数のカードローンに申し込むと、審査に悪影響を与える可能性があるため、計画的に行うことが大切です。

繰上返済で元金を早く減らし利息を削減できます。

金利そのものを下げることはできませんが、繰上返済や一括返済を活用することで利息負担を大幅に軽減できます。

繰上返済とは、毎月の返済額に加えて追加で返済することです。繰上返済した金額は全額が元金の返済に充てられるため、借入残高が早く減り、その分利息も減少します。

ボーナス時の繰上返済で数万円単位の削減可能

たとえば、50万円を金利14.6%で借りている場合、毎月1万円を追加で繰上返済すれば、返済期間を大幅に短縮でき、総利息を数万円単位で削減できます。ボーナス時など収入が増えたタイミングで繰上返済を行うと効果的です。

一括返済は、借入残高の全額を一度に返済する方法です。まとまった資金が用意できた場合、一括返済を行えば利息の発生を完全に止めることができます。バンクイックでは、インターネットバンキングやATMから一括返済が可能です。

繰上返済・一括返済ともに手数料はかかりません。余裕があるときは積極的に活用し、利息負担を抑えましょう。

より低金利なカードローンへの借り換えで金利削減が可能です。

バンクイックの金利が高いと感じる場合、他社のより低金利なカードローンに借り換えるという選択肢もあります。

たとえば、バンクイックで金利14.6%で借りている場合、イオン銀行(上限金利13.8%)やソニー銀行(上限金利13.8%)に借り換えれば、金利を0.8%引き下げることができます。金利差が小さく見えますが、借入額が大きく返済期間が長いほど、利息の削減効果は大きくなります。

借り換え審査に通過する必要あり

ただし、借り換えには注意点もあります。借り換え先の審査に通過する必要があり、審査結果によっては希望する金利が適用されない場合があります。

繰り返すと信用情報に悪影響の可能性

また、借り換えを繰り返すと信用情報に複数の照会記録が残り、将来の審査に悪影響を与える可能性があります。

借り換えを検討する際は、現在の金利と借り換え先の金利を比較し、総返済額がどれだけ減るかシミュレーションしてから判断することをおすすめします。

バンクイックの金利変動の過去履歴と今後の見通し

バンクイックは変動金利を採用しているため、過去の金利変動実績と今後の見通しを把握しておくことが重要です。

市場金利の変動に応じて金利が調整される仕組みです。

バンクイックの金利は、市場金利の変動に応じて見直されます。過去には、日本銀行の金融政策の変更や市場金利の動向に合わせて、金利が調整されたことがあります。

具体的には、2016年にマイナス金利政策が導入されて以降、市場金利が低下し、多くの銀行カードローンが金利を引き下げました。バンクイックも同様に金利を見直し、利用者にとって有利な条件になった時期があります。

今後は金利上昇の可能性あり

ただし、近年は世界的なインフレや金融政策の転換により、金利上昇の動きが見られます。日本銀行が政策金利を引き上げた場合、バンクイックの金利も上昇する可能性があります。

過去の金利変動を振り返ると、変動金利のカードローンは市場環境に敏感であり、将来的に金利が変わる可能性があることを理解しておく必要があります。

政策金利引き上げで利息負担が増えるリスクがあります。

今後、日本銀行が金融政策を正常化し、政策金利を引き上げる可能性があります。その場合、バンクイックの金利も上昇し、利息負担が増えるリスクがあります。

金利上昇リスクに備えるためには、以下の対策が有効です。

長期借入は金利上昇の影響を受けやすい

特に長期的な借入を予定している場合は、金利上昇の影響を受けやすいため、早めの対策が重要です。定期的に公式サイトで金利情報を確認し、変更があった場合は返済計画を見直しましょう。

バンクイックの審査と保証会社アコムの関係

バンクイックの審査は、保証会社であるアコム株式会社が担当しています。この保証会社の役割と審査基準の関係性を理解することで、審査通過の見込みを判断しやすくなります。

保証会社とは、利用者が返済できなくなった場合に、銀行に代わって返済を行う会社です。バンクイックの保証会社はアコム株式会社であり、審査業務も担当しています。

保証会社が審査を行うことで、銀行は貸し倒れリスクを軽減できます。利用者が返済不能になった場合、アコムが銀行に対して代位弁済を行い、その後アコムが利用者に対して返済を求める仕組みです。

アコムは消費者金融大手であり、個人向け融資の審査ノウハウを豊富に持っています。そのため、バンクイックの審査は銀行独自の審査と比べて柔軟性がある可能性があります。

保証会社アコムが審査を担当することで、審査基準と金利設定にどのような影響があるのでしょうか。

一般的に、銀行カードローンは消費者金融よりも審査が厳しいとされています。しかし、バンクイックは保証会社がアコムであるため、消費者金融の審査ノウハウが活かされ、比較的幅広い層が利用できる可能性があります。

一方で、審査結果によって適用される金利は異なります。信用情報や年収、他社借入状況などを総合的に判断し、リスクが高いと判断された場合は上限金利14.6%が適用される可能性が高くなります。※審査結果により金利は異なる場合があります。

過去にアコムで延滞や債務整理の履歴がある場合は審査に影響する可能性があります

保証会社が同じであるため、過去の利用状況が参照される場合があります。

バンクイックは銀行カードローンであるため、貸金業法の総量規制の対象外です。総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止される規制です。

年収の3分の1を超える借入が可能になります

たとえば、年収300万円の方が消費者金融から既に100万円借りている場合、総量規制により新たな借入はできません。しかし、バンクイックなら総量規制の対象外なので、審査に通過すれば追加で借入できる可能性があります。

総量規制対象外でも無制限に借りられるわけではありません

銀行も自主規制により、年収の2分の1や3分の1を上限とする運用を行っている場合があります。必要な金額を計画的にご利用ください。

バンクイックで気をつけたい3つのこと

バンクイックを利用する際は、以下の3つの点に注意が必要です。リスクを理解した上で、適切に利用しましょう。

市場金利の上昇に伴い適用金利が引き上げられる可能性があります

バンクイックは変動金利を採用しているため、この点に注意が必要です。

特に長期的な借入を予定している場合、金利上昇により利息負担が増えるリスクがあります。たとえば、金利が1%上昇すると、50万円の借入で年間5,000円、100万円の借入で年間1万円の利息が増えます。

金利上昇リスクに備えるためには、早めに返済を進める、繰上返済を活用する、返済計画に余裕を持たせるなどの対策が有効です。定期的に金利情報を確認し、変更があった場合は返済計画を見直しましょう。

バンクイックは三菱UFJ銀行の口座がなくても利用できますが、他行口座から返済する場合は振込手数料がかかる場合があります。

たとえば、他行のインターネットバンキングから振込で返済する場合、振込手数料が月数百円かかることがあります。毎月の返済で手数料が発生すると、年間で数千円の負担になります。

コンビニATMでの借入・返済が手数料無料

手数料を抑えるためには、三菱UFJ銀行の口座を開設して自動引落で返済する、またはコンビニATMを利用する方法があります。積極的に活用しましょう。

返済が遅れると遅延損害金が発生し信用情報にも悪影響を及ぼします

バンクイックの遅延損害金は年率で設定されており、延滞日数に応じて計算されます。延滞が続くと、遅延損害金が積み重なり、返済負担がさらに増えます。

また、延滞情報は信用情報機関に登録され、将来の住宅ローンやクレジットカードの審査に悪影響を与えます。特に61日以上または3ヶ月以上の延滞は「異動」情報として登録され、いわゆるブラックリストに載った状態になります。

返済が難しくなった場合は放置せずに三菱UFJ銀行に相談しましょう

返済計画の見直しや条件変更に応じてもらえる場合があります。

低金利でおすすめのカードローン会社5社

バンクイックの金利が高いと感じる方や、他社と比較検討したい方に向けて、低金利でおすすめのカードローン会社を5社ご紹介します。

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

上限金利14.0%と低金利を実現

みずほ銀行カードローンは、1〜800万円の借入に対応し、住宅ローン利用者は金利年0.5%引き下げの優遇が受けられます。

みずほダイレクトで1円から借入が可能で、毎月2,000円からの返済でOKです。既にみずほ銀行の口座を持っている方は、最短当日に借入できる可能性があります。※お申込み状況により異なります。

金利を重視する方、特にみずほ銀行で住宅ローンを利用している方にとって、非常に魅力的な選択肢です。

PR:みずほ銀行

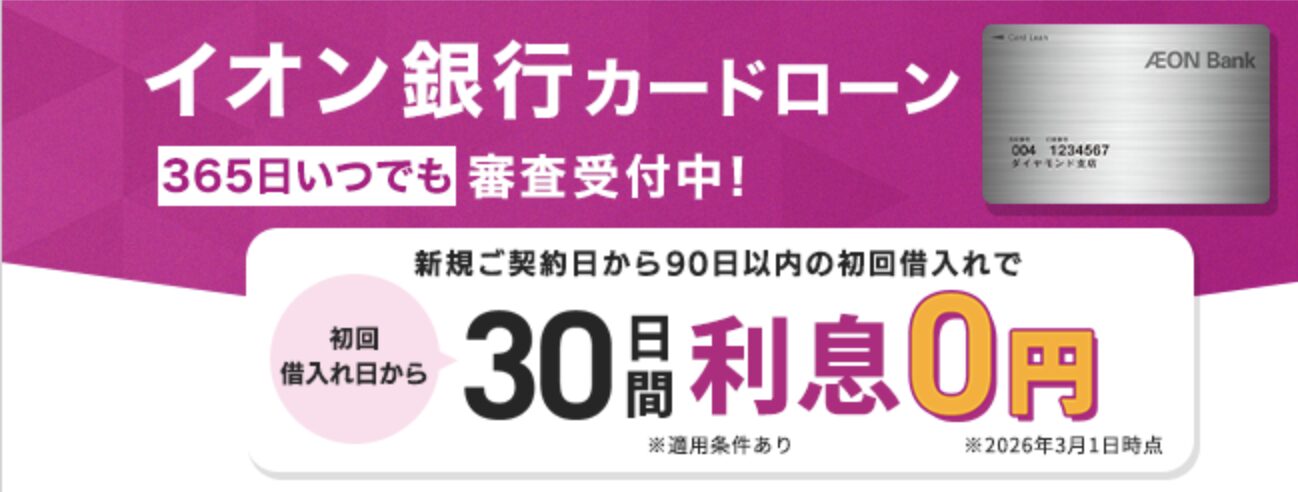

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

上限金利13.8%+30日間利息0円サービス

イオン銀行カードローンは、新規申込で30日間利息0円のサービスがあり、短期間の借入なら利息負担を大幅に軽減できます。

イオンやコンビニATM手数料0円で利用でき、専業主婦(夫)も50万円まで利用可能です。毎月1,000円からの返済でOKなので、無理なく返済を続けられます。

低金利と無利息期間の両方を求める方、イオンを日常的に利用する方におすすめです。

PR:イオン銀行

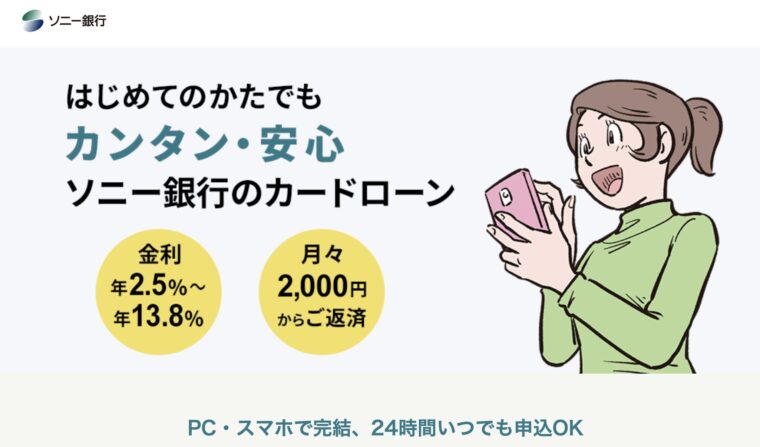

出典: ソニー銀行公式サイト

| ソニー銀行カードローンの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年2.5%〜13.8% ※変動金利。原則毎月1日に市場金利の動向に応じて決定。ご利用限度額に応じた利率。 |

| 限度額 | 10万円〜800万円(18種類) ※10万円〜100万円は10万円単位、以降150万円・200万円・300万円・400万円・500万円・600万円・700万円・800万円。 |

| 遅延損害金(年率) | 年14.6% ※1年365日の日割計算。 ※出典:カードローン商品詳細説明書 |

| 返済方式 | 残高に応じた元利定額返済方式 ※前月の約定返済日のご利用残高により月々のご返済額(元金と利息を合わせた一定額)が決定。 |

| 返済期間・返済回数 | 契約期間:1年(1年後の応当日まで・自動更新) ※満70歳をもって更新停止。 |

| 各回の返済期日 | 2日・7日・12日・17日・22日・27日のいずれかから選択 ※土日祝の場合は翌営業日。変更時は手数料550円(税込)。 ※ソニー銀行の他のローンがある場合は全ローン同一の約定返済日。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社が保証。 |

| 融資スピード | 最短翌日 ※審査状況によりお時間がかかる場合あり。 ※口座開設と同時申込の場合、初回に限り指定口座へ振込(上限:限度額の半分または30万円のいずれか小さい金額)。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満 ※ソニー銀行に円普通預金口座をお持ちの方(同時開設可)。 ※前年度の年収がある方(パート・アルバイト含む)。 ※外国籍の方は永住許可を受けている方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 郵送なし可 ✓ ※ソニー銀行口座保有者はキャッシュカードでATM利用可能(カードローン専用カード不要)。口座未保有者はカードローン専用カード郵送あり。 |

| 無利息期間 | なし |

| 借入方法 | ウェブサイト(円普通預金口座に入金)、提携ATM(スマホATM含む) ※ATM利用手数料が発生する場合あり(借入額に合算)。 |

| 商号 | ソニー銀行株式会社 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 ソニー銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 既存キャッシュカードにローン機能付帯

✓ スマホATM対応

✓ 毎月2,000円からの返済でOK

原則、郵送物なしで契約できる

ソニー銀行カードローンは、上限金利13.8%の低金利に加え、既存のキャッシュカードにローン機能を付帯させる形式なので、家族にバレずに利用したい方に適しています。

スマホATM対応で、カードなしでもセブン銀行ATMから借入・返済が可能です。毎月2,000円からの返済でOKで、柔軟な返済計画が立てられます。

低金利とプライバシー保護の両方を重視する方におすすめです。

PR:ソニー銀行

出典: りそな銀行公式サイト

| りそな銀行カードローンの基本情報 | |

| 商品名 | りそなプレミアムカードローン |

| 実質年率 | 年1.45%〜13.9% ※変動金利。年2回(4月1日・10月1日)のローン基準金利を基に7月と1月に見直し。 ※りそな銀行で住宅ローンご利用中の方は年0.5%金利引き下げ。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 要公式確認 ※公式商品概要説明書・契約規定に具体的な年率の記載が確認できませんでした。カードローン契約規定でご確認ください。 |

| 返済方式 | 残高スライド方式 ※返済日の3営業日前の貸越残高に応じた返済額が毎月自動引落し。 |

| 返済期間・返済回数 | 契約期間:1年ごとの自動更新 ※審査のうえ更新。更新をお断りする場合あり。 |

| 各回の返済期日 | 毎月5日(固定) ※休日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:りそなカード株式会社、または株式会社ドコモ・ファイナンス、または株式会社オリエントコーポレーション、またはアコム株式会社のいずれか。 |

| 融資スピード | 最短約5営業日 ※審査状況等によりお時間がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で継続安定した収入のある方 ※パート・アルバイト可。 ※りそな銀行の口座が必要(同時開設可)。 ※既に当社のカードローンをお持ちの場合は既存契約を解約いただく必要あり。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | キャッシュカード兼用(来店不要・WEB完結) ※お手持ちのキャッシュカードにカードローン機能を付帯。専用カード郵送なし。 |

| 無利息期間 | なし |

| 借入方法 | ATM(りそな銀行ATM・コンビニATM)、りそなグループアプリ(繰上返済)、マイゲート(インターネットバンキング) ※自動融資機能あり(普通預金残高不足時に自動的にカードローンから融資)。 |

| 商号 | 株式会社りそな銀行 保証会社:りそなカード㈱/㈱ドコモ・ファイナンス/㈱オリエントコーポレーション/アコム㈱ 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 りそな銀行の特徴

✓ 上限金利13.9%は銀行系最低水準クラス

✓ 住宅ローン利用者は金利-0.5%優遇

✓ 50万円以下は本人確認書類のみでOK

✓ キャッシュカード1枚で利用可能

✓ 毎月2,000円からの返済でOK

住宅ローン利用者は金利-0.5%の優遇

りそな銀行カードローンは、上限金利13.9%と低金利で、50万円以下の借入なら本人確認書類のみでOKで、手続きが簡単です。

キャッシュカード1枚で利用でき、毎月2,000円からの返済でOKです。来店不要でWeb完結できるため、忙しい方にも便利です。

りそな銀行で住宅ローンを利用している方、低金利と手軽さを両立したい方におすすめです。

PR:りそな銀行

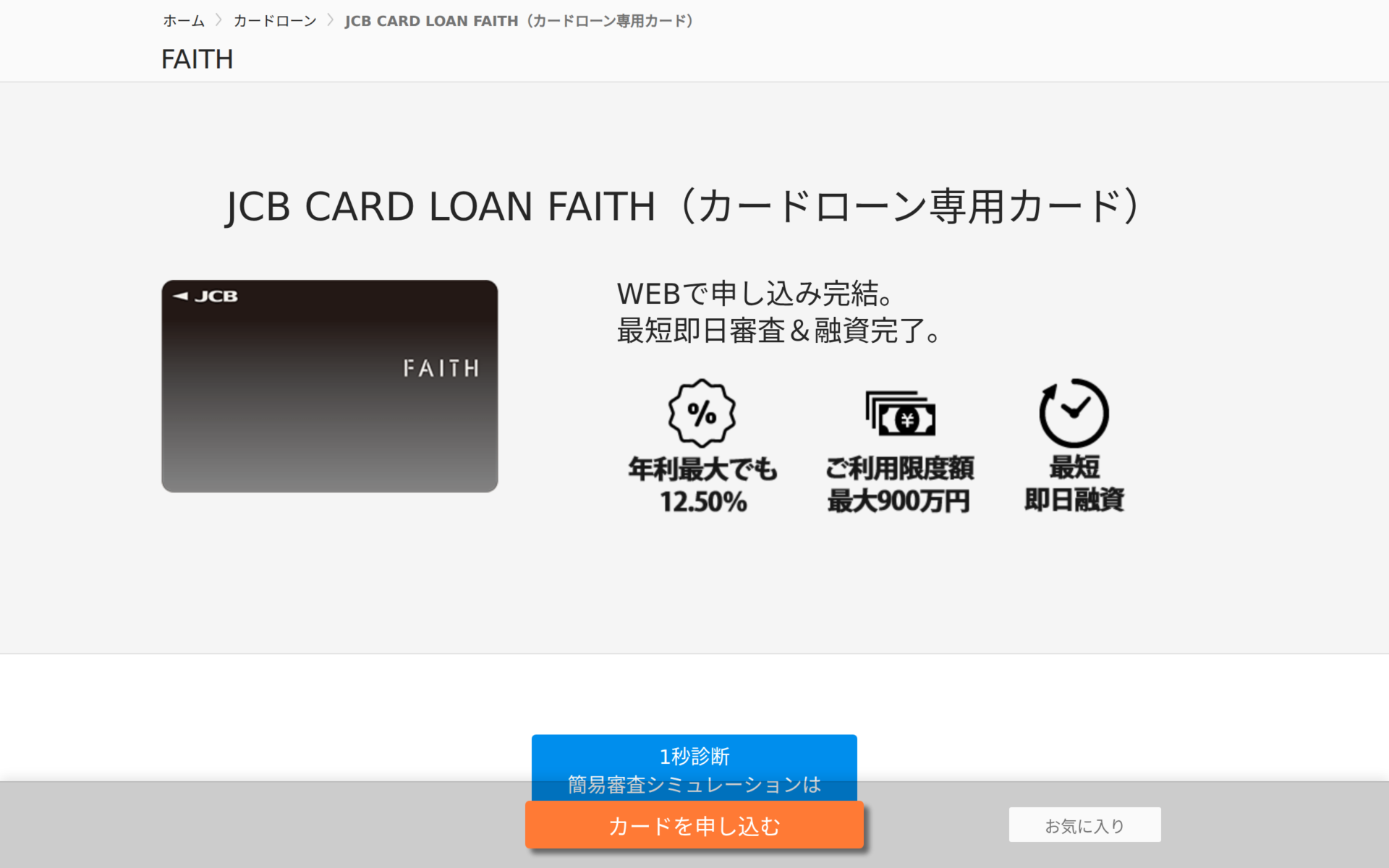

出典: JCB FAITH公式サイト

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

上限金利12.5%と低金利を実現

JCB FAITHは、キャッシング1回払いなら年5.00%とさらに低金利で、短期間の借入に最適です。

最短即日審査、カードは最短3営業日で届き、カード到着前から振込融資が可能です。全国15万台以上のCD・ATMが利用でき、利便性も高いです。※お申込み状況により異なります。

とにかく金利を抑えたい方、JCBカードの信頼性を重視する方におすすめです。

PR:JCB FAITH

バンクイックの金利は年1.4%~14.6%で、銀行カードローンとして標準的な水準です。初回契約時は上限金利14.6%が適用されやすいですが、消費者金融の17.9%~18.0%と比べると大幅に低い金利です。

金利を引き下げる方法として、増額申請・繰上返済・借り換えの3つがあります。増額申請は利用実績を積んでから行い、繰上返済は余裕があるときに積極的に活用しましょう。他社への借り換えは、総返済額をシミュレーションしてから判断することが大切です。

変動金利のため将来的に金利が上がるリスクがあります

返済計画は余裕を持って立て、定期的に金利情報を確認しましょう。また、延滞すると遅延損害金が発生し、信用情報にも悪影響を及ぼすため、返済は必ず期日を守ることが重要です。

ご利用は計画的に

返済シミュレーションを活用し、無理のない返済計画を立てましょう。詳しくは三菱UFJ銀行公式サイトをご確認ください。

返済にお困りの方は消費生活センターや法テラスにご相談ください

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!