千葉銀行カードローンの金利は高い?|100万円以上で12.0%の実態【2026年】

みんなの銀行のカードローンを検討している方にとって、最も気になるのが「勤務先に電話連絡が来るのか」という点ではないでしょうか。

原則として電話による在籍確認を行っていません

職場への電話連絡を避けたい方にとって、安心して申し込める選択肢の一つと言えます。

本記事では、みんなの銀行の在籍確認の方法、必要書類、審査の流れを詳しく解説します。

さらに、原則電話による在籍確認なしの他社カードローンとの比較や、審査に通るためのポイントもご紹介します。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

みんなの銀行カードローンは在籍確認の電話連絡なし

みんなの銀行のカードローンは、原則として勤務先への電話連絡を行わない方針を採用しています。これは、申込者のプライバシーに配慮した仕組みです。多くの方が「職場に借入のことを知られたくない」という不安を抱えているため、電話連絡なしという点は大きなメリットと言えます。ただし、すべてのケースで電話連絡がないわけではなく、状況によっては例外的に電話確認が必要になる場合もあります。※お申込み状況により電話確認が必要な場合があります

みんなの銀行の公式サイトでは、「原則、電話による在籍確認なし」と明記されています。これは、審査の過程で勤務先に電話をかけて在籍を確認する従来の方法を、原則として実施しないという意味です。電話連絡がないことで、同僚や上司に借入を知られるリスクを大幅に減らすことができます。

この方針は、デジタルバンクとして顧客体験を重視するみんなの銀行ならではの特徴です。スマホアプリで完結する手軽さと合わせて、プライバシー保護の観点からも評価されています。ただし、「原則」という表現には「例外がある」という意味も含まれているため、次の項目で例外ケースについても確認しておきましょう。

みんなの銀行では、電話連絡の代わりに書類提出による在籍確認を行っています。具体的には、給与明細書や雇用契約書など、勤務先との雇用関係を証明できる書類を提出することで、在籍を確認する仕組みです。書類での確認なら、自分のタイミングでアプリから提出できるため、職場に知られる心配がありません。

書類提出は、スマホのカメラで撮影してアップロードするだけで完了します。郵送や窓口への持参は不要です。提出した書類は審査担当者が確認し、問題がなければそのまま審査が進みます。書類の種類や注意点については、次のセクションで詳しく解説します。

原則として電話連絡はありませんが、以下のような場合には例外的に電話確認が行われる可能性があります。提出した書類に不備や不明点がある場合、勤務先情報と書類の内容に矛盾がある場合、書類だけでは在籍が確認できない場合などです。

また、自営業やフリーランスの方で適切な書類を用意できない場合も、電話確認が必要になることがあります。電話確認が必要な場合は、事前に本人に連絡があり、同意を得た上で実施されます。

突然勤務先に電話がかかってくることはありません

もし電話確認が必要になった場合でも、担当者は個人名で連絡し、「カードローン」や「みんなの銀行」といった言葉は使わないよう配慮されています。

在籍確認で提出する書類の種類と注意点

みんなの銀行の在籍確認では、書類提出が基本となります。ここでは、どのような書類が有効なのか、提出時の注意点は何かを具体的に解説します。書類の種類を事前に把握しておくことで、スムーズに審査を進めることができます。

資格確認書は、在籍確認書類として最も一般的に使用されます。社会保険の資格確認書であれば、勤務先名が記載されているため、在籍の証明として有効です。会社員や公務員の方は、社会保険の資格確認書を提出することで在籍確認が完了するケースが多いです。

国民健康保険の資格確認書は単独では認められない場合があります

国民健康保険の資格確認書の場合、勤務先名の記載がないため、給与明細書など他の書類と組み合わせて提出する必要があります。資格確認書を撮影する際は、記号・番号などの個人情報が鮮明に写るようにしてください。ぼやけていたり、一部が見切れていたりすると、再提出を求められることがあります。

給与明細書は、勤務先名と支給日が記載されているため、在籍確認書類として有効です。一般的には直近2〜3ヶ月分の提出が求められます。複数月分を提出することで、継続的に勤務していることを証明できるためです。

給与明細書を提出する際は、勤務先名、氏名、支給日、支給額がすべて明記されているものを選びましょう。

手書きや会社印のないものは認められない場合があります

また、給与明細書が電子化されている場合は、PDFをダウンロードしてスクリーンショットを撮影するか、印刷したものを撮影して提出してください。

自営業やフリーランスの方は、資格確認書や給与明細書がないため、源泉徴収票や確定申告書を提出することになります。確定申告書の場合、税務署の受付印があるものが有効です。e-Taxで申告している場合は、受信通知(メール詳細)も合わせて提出すると良いでしょう。

自営業の方の場合、在籍確認の概念が会社員とは異なるため、事業の実在性を証明する書類が求められます。開業届の控えや、事業用の銀行口座の取引履歴なども補助資料として有効な場合があります。

書類の準備に不安がある場合は、申込前にサポートに問い合わせることをおすすめします

書類に不備があると、審査が長引いたり、審査落ちにつながることがあります

よくある不備としては、書類の有効期限切れ、記載内容が不鮮明、勤務先名と申込情報の不一致、必要な項目が隠れているなどが挙げられます。

例えば、マイナンバーカードの有効期限が切れている場合や、給与明細書が古すぎる場合は再提出が必要になります。また、撮影時に指で一部を隠してしまったり、光の反射で文字が読めなかったりする場合も不備となります。申込時に入力した勤務先名と、書類に記載されている勤務先名が一致しているかも重要なポイントです。

書類不備による再提出は審査時間を延ばすだけでなく、信用情報にも影響する可能性があります

提出前に必ず内容を確認し、鮮明な画像をアップロードするよう心がけましょう。不明点があれば、提出前にカスタマーサポートに確認することをおすすめします。

みんなの銀行カードローンの審査の流れ

みんなの銀行のカードローンは、一次審査と最終審査の2段階で審査が行われます。それぞれの審査でチェックされる項目や所要時間が異なるため、流れを理解しておくとスムーズに手続きを進められます。ここでは、各審査の内容と在籍確認のタイミングについて詳しく解説します。

一次審査は、申込情報をもとに機械的にスコアリングを行う仮審査です。みんなの銀行の一次審査は最短2分で結果が出る※お申込み状況により異なりますことが特徴で、年齢、年収、勤務先、他社借入状況などの基本情報をもとに、融資についての適否を判断します。

一次審査では、信用情報機関への照会も行われます。過去の借入履歴や返済状況、延滞の有無などが確認され、重大な事故情報(長期延滞、債務整理など)がある場合は、この段階で審査落ちとなる可能性が高いです。一次審査を通過すると、次の最終審査に進みます。

一次審査の結果は、アプリの通知またはメールで届きます。最短2分となっていますが、申込のタイミングや審査の混雑状況によっては数時間〜1営業日程度かかる場合もあります。一次審査を通過した時点では、まだ正式な契約ではないため、最終審査に向けて必要書類の準備を進めましょう。

最終審査では、一次審査の結果をもとに、より詳細な審査が行われます。提出された本人確認書類や在籍確認書類の内容チェック、申込情報と書類内容の整合性確認、保証会社(エム・ユー信用保証)による審査、最終的な融資可否と限度額の決定などが行われます。

最終審査では、書類の真正性や申込内容の正確性が重点的にチェックされます。例えば、申込時に入力した勤務先と給与明細書や雇用契約書に記載された勤務先が異なる場合、虚偽申告の疑いがあるとして審査落ちになる可能性があります。

年収を実際より高く申告していた場合も、給与明細書との照合で発覚し、審査に悪影響を及ぼします

最終審査の所要時間は、書類の確認状況や保証会社の審査スピードによって異なりますが、一般的には1〜3営業日程度です。書類に不備がなければ、比較的スムーズに進みます。最終審査を通過すると、正式に契約となり、借入が可能になります。

在籍確認は、最終審査の段階で実施されます。一次審査では在籍確認は行われず、最終審査で提出した書類をもとに在籍が確認されます。前述の通り、原則として電話連絡はなく、給与明細書や雇用契約書などの書類で確認が完了します。

ただし、書類だけでは在籍が確認できない場合や、書類に不備がある場合は、この段階で電話確認が行われる可能性があります。電話確認が必要な場合は、事前に本人に連絡があり、同意を得た上で実施されるため、突然勤務先に電話がかかってくることはありません。在籍確認が完了すると、審査結果が通知され、契約手続きに進むことができます。

みんなの銀行のカードローン審査に通るためには、いくつかの条件を満たす必要があります。基本的な条件としては、年齢が20歳以上69歳以下であること、安定した収入があること、他社借入が過剰でないこと、信用情報に重大な事故情報がないことなどが挙げられます。

安定した収入とは、毎月継続的に収入を得ていることを指します。正社員だけでなく、派遣社員、契約社員、パート、アルバイトでも申込可能ですが、勤続年数が極端に短い場合や、収入が不安定な場合は審査に影響する可能性があります。

他社借入が年収の3分の1を超えている場合、総量規制の観点から審査が厳しくなることがあります

信用情報については、過去に長期延滞や債務整理の履歴がある場合、審査通過が難しくなります。信用情報機関に登録されている情報は、審査の重要な判断材料となるため、不安がある方は事前に信用情報を開示請求して確認することをおすすめします。

カバーサービスとローンの使い分け

みんなの銀行には、カードローンとは別に「カバー」というサービスがあります。カバーは最大5万円までの立替機能で、少額の資金ニーズに対応しています。カードローンとカバーのどちらを選ぶべきか、それぞれの特徴と使い分けのポイントを解説します。

カバーサービスの利用には、月額600円のプレミアムサービスへの加入が必要です。プレミアムサービスに加入すると、他行ATM手数料無料、振込手数料無料などの特典も利用できます。カバーの審査はカードローンよりも簡易的で、比較的通りやすいとされています。ただし、利用できる金額は最大5万円までと限られているため、それ以上の資金が必要な場合はカードローンを検討する必要があります。

カードローンとカバーサービスは、審査基準、金利、限度額が大きく異なります。以下の表で比較してみましょう。

| 項目 | カードローン | カバーサービス |

| 限度額 | 審査により決定 | 最大5万円 |

| 金利 | 年1.5%〜14.5% | 年0.6%(月額600円のプレミアム料金含む) |

| 審査 | 一次審査・最終審査の2段階 | 簡易審査 |

| 在籍確認 | 原則書類提出 | 原則なし |

| 返済方法 | 毎月指定日に返済 | 口座入金で自動返済 |

カードローンは審査が厳格で時間もかかりますが、高額の借入が可能です。一方、カバーは審査が簡易的で利用しやすい反面、5万円までしか利用できません。金利については、カバーは年0.6%相当(月額600円のプレミアム料金)と非常に低いため、少額の短期借入ならカバーの方がお得です。

カードローンとカバー、どちらを選ぶべきかは、必要な金額と利用期間によって異なります。具体的なシミュレーションで比較してみましょう。

例えば、3万円を1ヶ月借りる場合を考えます。カバーサービスなら、月額600円のプレミアム料金のみで利用できます。一方、カードローンで3万円を年14.5%の金利で1ヶ月借りた場合、利息は約363円となりますが、プレミアム料金がかからないため、実質的な負担は利息のみです。

次に、5万円を3ヶ月借りる場合を見てみましょう。カバーサービスでは、3ヶ月分のプレミアム料金1,800円がかかります。カードローンで5万円を年14.5%の金利で3ヶ月借りた場合の利息は約1,815円となり、ほぼ同等です。

5万円以下の少額を短期間借りるならカバーサービス

10万円を3ヶ月借りる場合は、カバーサービスでは対応できないため、カードローン一択となります。前述の計算結果の通り、10万円を年14.5%で3ヶ月借りた場合、月々の返済額は34,143円、総利息額は2,429円となります。

結論として、5万円以下の少額を短期間借りるならカバーサービス、5万円を超える金額や長期間の借入ならカードローンが適していると言えます。ただし、カバーサービスはプレミアムサービスへの加入が必要なため、他の特典も活用できるかどうかも判断材料になります。

みんなの銀行カードローンの基本情報

ここでは、みんなの銀行カードローンの基本的なスペックを整理します。金利、限度額、返済方法など、申込前に知っておくべき情報を網羅的に解説します。

みんなの銀行カードローンの金利は年1.5%〜14.5%です。適用される金利は審査結果によって決定され、限度額が高いほど金利は低くなる傾向があります。上限金利の14.5%は、消費者金融の一般的な上限金利18.0%と比較すると低めに設定されています。

利息の計算方法は、「借入残高×年利÷365日×利用日数」です。例えば、10万円を年14.5%で30日間借りた場合、利息は「100,000円×14.5%÷365日×30日=1,191円」となります。実際の返済では、この利息に元金を加えた金額を支払うことになります。

金利は借入額や返済期間によって総返済額に大きく影響するため、事前にシミュレーションを行うことをおすすめします

みんなの銀行の公式サイトには返済シミュレーターが用意されているため、申込前に確認しておくと良いでしょう。

みんなの銀行カードローンの限度額は、審査結果によって個別に決定されます。※審査結果により異なる場合があります 年収、勤続年数、他社借入状況、信用情報などを総合的に判断して、利用可能な限度額が設定されます。初回契約時は比較的低めの限度額が設定されることが多く、利用実績を積むことで増額できる可能性があります。

限度額は必ずしも希望通りになるとは限りません。例えば、50万円を希望しても、審査の結果30万円になることもあります。また、銀行カードローンは総量規制の対象外ですが、過剰貸付を防ぐための自主規制があるため、年収の3分の1を大きく超える限度額が設定されることは少ないです。

限度額内であれば、何度でも借入と返済を繰り返すことができます。ただし、必要な金額を計画的にご利用ください

みんなの銀行カードローンの返済は、毎月指定した日にみんなの銀行の普通預金口座から自動引き落としされます。返済日は自分で設定できるため、給料日の直後など、都合の良い日を選ぶことができます。返済額は、借入残高に応じて決定される最低返済額以上であれば、任意の金額を設定できます。

最低返済額は借入残高によって変動し、例えば残高が10万円以下なら月々数千円程度、50万円なら1万円程度となります。

最低返済額のみを返済し続けると返済期間が長くなり、総利息額も増えるため、余裕があるときは多めに返済することをおすすめします

随時返済も可能で、アプリから任意のタイミングで追加返済ができます。ボーナスなどまとまった収入があった際に一部または全額を返済することで、利息負担を減らすことができます。返済手数料は無料なので、積極的に繰り上げ返済を活用しましょう。

みんなの銀行カードローンの申込から借入までの流れは、以下の通りです。まず、みんなの銀行アプリをダウンロードし、普通預金口座を開設します。次に、アプリからカードローンを申し込み、一次審査の結果を待ちます。一次審査を通過したら、本人確認書類と在籍確認書類を提出し、最終審査の結果を待ちます。最終審査を通過したら契約完了となり、アプリから借入が可能になります。

口座開設からカードローン申込まで、すべてスマホアプリで完結します

郵送や窓口への来店は一切不要です。一次審査は最短2分、最終審査は1〜3営業日程度で結果が出るため、急ぎの資金ニーズにも対応できます。※お申込み状況により異なります

借入は、アプリから普通預金口座に振り替える形で行います。口座に振り替えられた資金は、デビットカードでの支払いや、他行への振込に利用できます。ATMからの現金引き出しも可能です。借入手続きは24時間365日いつでも可能で、即座に口座残高に反映されます。

在籍確認なしのカードローンと比較

みんなの銀行以外にも、在籍確認の電話連絡を原則行わないカードローンは複数あります。ここでは、主要な他社カードローンとみんなの銀行を比較し、それぞれの特徴を解説します。

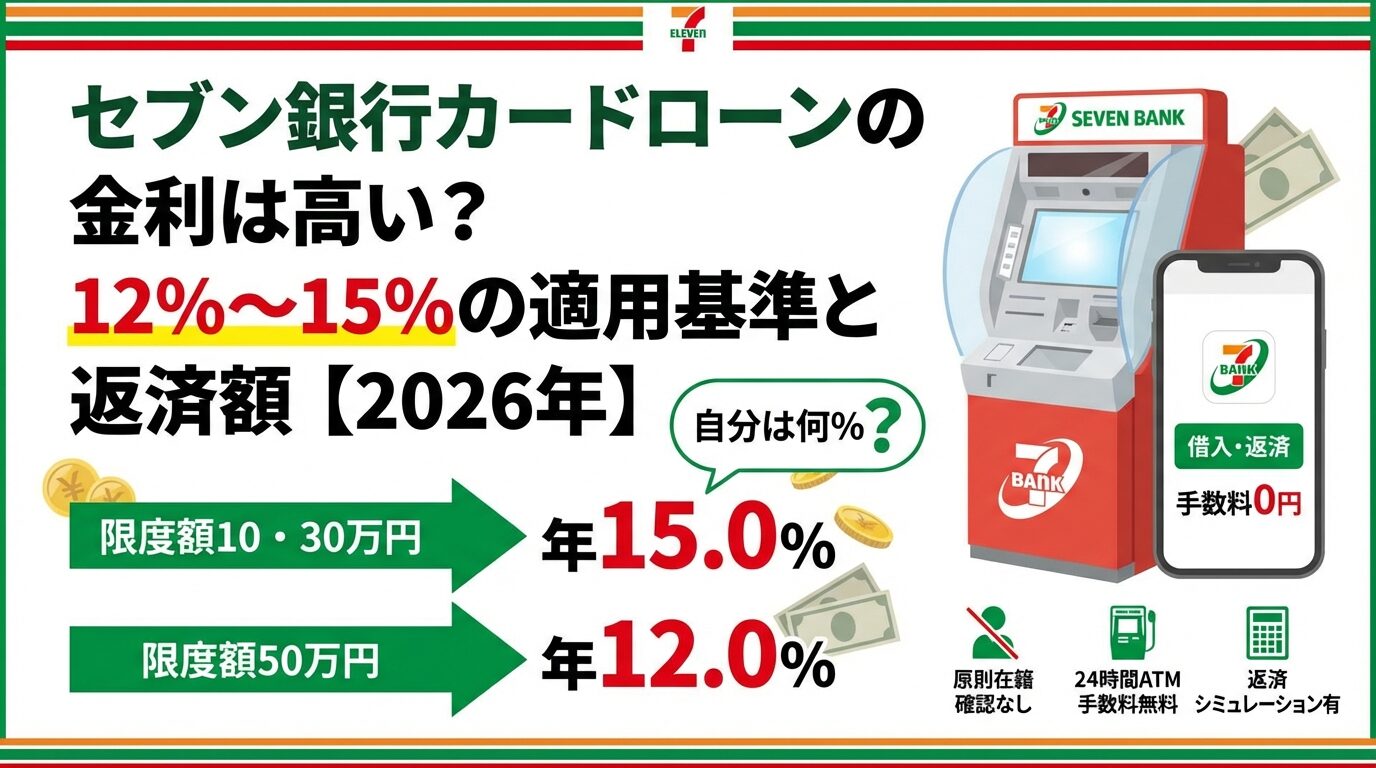

セブン銀行カードローンは、原則として在籍確認の電話連絡なしで利用できる銀行カードローンです。金利は年12.0%〜15.0%、限度額は1〜300万円となっています。セブン銀行ATMで24時間365日、手数料無料で借入・返済ができる点が大きなメリットです。

出典:セブン銀行公式FAQ

セブン-イレブンのATMが24時間手数料無料

セブン銀行カードローンの特徴は、全国のセブン-イレブンに設置されているセブン銀行ATMが利用できることです。コンビニATMは24時間営業しているため、急な資金ニーズにも対応できます。また、ATM手数料が常に無料なので、少額の借入や返済でも手数料を気にせず利用できます。

みんなの銀行と比較すると、金利の下限はみんなの銀行の方が低い(年1.5%)ですが、上限金利はセブン銀行の方がやや高め(年15.0%)です。利便性重視ならセブン銀行、金利重視ならみんなの銀行という選び方ができます。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットは、WEB完結申込で原則、電話連絡なし・原則、郵送物なしで契約できる消費者金融です。金利は年3.0%〜18.0%、限度額は1〜800万円となっています。※借入限度額は審査によって決定いたします 三井住友銀行の提携ATMの手数料が無料で、返済額に応じてVポイントが貯まる点も特徴です。

WEB完結申込で手続きが簡単

WEB完結申込を利用すれば、スマートフォンやパソコンから手続きが完結します。必要書類もオンラインで提出できるため、来店不要で契約できます。条件を満たせば、原則、電話連絡なしで契約できます。

総量規制で年収の3分の1を超える借入不可

みんなの銀行と比較すると、SMBCモビットは消費者金融のため総量規制の対象となり、年収の3分の1を超える借入はできません。また、上限金利も18.0%とやや高めです。ただし、審査スピードは最短15分と速く、即日融資にも対応している点は魅力です。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、原則として電話による在籍確認なしで利用できる消費者金融です。金利は年3.0%〜18.0%、限度額は1〜800万円となっています。最短18分で審査が完了し、即日融資にも対応しているため、急ぎの資金ニーズに適しています。※お申込み時間や審査状況によりご希望にそえない場合があります。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

99.1%(※1)の方が電話連絡なしで契約成立

アイフルの特徴は、審査スピードの速さと柔軟な対応です。原則電話による在籍確認なしとしていますが、2025年1月1日〜2月28日の調査では99.1%(※1)の方が電話連絡なしで契約できたというデータもあります。また、初回契約時は最大30日間無利息サービスが利用できるため※お申込み時間や審査状況によりご希望にそえない場合があります。、短期間の借入なら利息負担を抑えられます。※お申込み時間や審査状況によりご希望にそえない場合があります。

※1出典:アイフル公式FAQ

みんなの銀行と比較すると、アイフルは即日融資が可能な点が大きな違いです。みんなの銀行は銀行カードローンのため、警察庁データベースへの照会が必要で即日融資はできません。急ぎの場合はアイフル、じっくり低金利で借りたい場合はみんなの銀行という選び方ができます。

PR:アイフル

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、原則として電話による在籍確認なしで利用できる消費者金融です。金利は年2.5%〜18.0%、限度額は1〜800万円となっています。最短3分で融資が受けられるスピードが特徴で、18歳から申込可能という点も他社にはないメリットです。※お申込時間や審査によりご希望に添えない場合がございます。※借入限度額は審査によって決定いたします。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

無利息期間は初回利用翌日から最大30日間※メールアドレス登録とWeb明細利用の登録が必要です。

プロミスの無利息期間は、初回利用翌日から最大30日間となっており※メールアドレス登録とWeb明細利用の登録が必要です。、契約日ではなく初回借入日から起算される点が特徴です。契約だけして借入しない期間があっても、無利息期間が無駄にならないため、計画的に利用できます。また、金利は年2.5%〜18.0%です。

みんなの銀行と比較すると、プロミスは即日融資にも対応しており、審査スピードが速い傾向があります。ただし、上限金利は18.0%とみんなの銀行より高めです。スピード重視ならプロミス、金利重視ならみんなの銀行という選択になります。※お申込時間や審査によりご希望に添えない場合がございます。

PR:プロミス

主要な在籍確認なしカードローンを、金利、審査時間、無利息期間で比較した表が以下です。

この表から分かるように、金利の低さではみんなの銀行が優位ですが、審査スピードと即日融資の可否では消費者金融が有利です。自分のニーズに合わせて、適切なカードローンを選びましょう。

在籍確認なしでおすすめのカードローン会社5社

在籍確認の電話連絡を避けたい方に向けて、おすすめのカードローン会社を5社ご紹介します。それぞれ特徴が異なるため、自分の状況に合った会社を選ぶことが重要です。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

最短3分融資のスピードが魅力

プロミスは、最短3分で融資が受けられるスピードが魅力の消費者金融です。※お申込時間や審査によりご希望に添えない場合がございます。 原則電話による在籍確認なしで、多くの方が電話なしで契約できています。金利は年2.5%〜18.0%、限度額は1万円〜800万円です。※借入限度額は審査によって決定いたします。

プロミスの特徴は、無利息期間が初回利用翌日から最大30日間起算される点です。※メールアドレス登録とWeb明細利用の登録が必要です。 多くのカードローンは契約日から起算されるため、契約後すぐに借入しない場合は無利息期間が無駄になってしまいます。プロミスなら、契約だけして必要なタイミングで借入しても、無利息期間をフルに活用できます。

また、18歳から申込可能という点も他社にはない特徴です。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 若年層で急な資金ニーズがある方にとって、貴重な選択肢となります。金利は年2.5%〜18.0%で、高額借入を検討している方にもおすすめです。

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

返済額に応じてVポイントが貯まる

SMBCモビットは、WEB完結申込で原則、電話連絡なし・原則、郵送物なしで契約できる消費者金融です。※詳しくは公式サイトをご確認ください 金利は年3.0%〜18.0%、限度額は1〜800万円となっています。※借入限度額は審査によって決定いたします 三井住友銀行の提携ATMの手数料が無料で、返済額に応じてVポイントが貯まる点も魅力です。

WEB完結申込で原則、電話連絡なし・郵送物なしで契約可能

WEB完結申込を利用すれば、原則、電話連絡なし・郵送物なしで契約できます。審査は最短15分で完了し、即日融資にも対応しています。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、返済額のうち利息額に対して200円につき1ポイントのVポイントが貯まります。貯まったVポイントは返済に1ポイント=1円で使えるため、実質的に金利負担を軽減できます。ポイントを活用したい方にとって、お得な選択肢です。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%(※1)の方が電話連絡なしで契約

アイフルは、原則電話による在籍確認なしで契約できる消費者金融です。2025年1月1日〜2月28日の調査では、99.1%(※1)の方が電話連絡なしで契約できたというデータがあり、電話なしで利用できる可能性があります。金利は年3.0%〜18.0%、限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

最短18分で審査が完了し、即日融資にも対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります。 初回契約時は最大30日間無利息サービスが利用できるため、短期間の借入なら利息負担を抑えられます。WEB完結で原則、郵送物なしにも対応しており、周囲に知られずに借入したい方に適しています。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

アイフルは2025年オリコン顧客満足度調査(※2)で初回利用1位を獲得しており、初めてカードローンを利用する方からの評価が高いです。審査スピード、電話連絡なし、無利息期間と三拍子揃っているため、総合的におすすめできる選択肢です。

※1出典:アイフル公式FAQ

出典:アイフル公式プレスリリース

※2出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月より金利引き下げ年2.4%〜17.9%

アコムは、電話によるお勤め先への在籍確認100%なしで利用できる消費者金融です。2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。限度額は1万円〜800万円です。最短20分で審査が完了し、即日融資にも対応しています。※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。

アコムは三菱UFJフィナンシャル・グループの一員であり、大手金融グループの安心感があります。初めてカードローンを利用する方でも、信頼性の高い会社を選びたい場合におすすめです。※アコムでのご契約がはじめてのお客さま

PR:アコム

審査に落ちないために気をつけたいこと

カードローンの審査に通過するためには、いくつかのポイントに注意する必要があります。ここでは、審査落ちを避けるために気をつけたいことを解説します。

虚偽申告は審査落ちの原因になります

申込時に入力する情報は、すべて正確に記入することが重要です。氏名、生年月日、住所、勤務先情報、年収などを間違えると、審査に悪影響を及ぼします。特に、年収を実際より高く申告したり、勤続年数を長く申告したりすると、虚偽申告とみなされて審査落ちの原因になります。

入力ミスを防ぐために、申込前に本人確認書類や給与明細書を手元に用意しておきましょう。住所は本人確認書類と完全に一致させる必要があります。番地や建物名の表記が異なると、書類不備として再提出を求められることがあります。

また、他社借入状況も正確に申告しましょう。信用情報機関への照会で他社借入は確認されるため、虚偽申告はすぐに発覚します。他社借入がある場合でも、正直に申告した方が審査担当者の印象は良くなります。

虚偽申告は信用情報機関で発覚します

他社借入がある場合、隠さずに正直に申告することが重要です。審査では信用情報機関に照会が行われるため、他社借入を隠しても必ず発覚します。虚偽申告が発覚すると、それだけで審査落ちの原因になります。

他社借入がある場合でも、返済状況が良好であれば審査に通過する可能性はあります。逆に、他社借入を隠して申告した場合、「虚偽申告をする人物」として信用を失い、審査落ちだけでなく今後の申込にも影響する可能性があります。

総量規制で年収の3分の1を超える借入不可

ただし、他社借入が年収の3分の1を超えている場合、総量規制の観点から審査が厳しくなります。消費者金融の場合は総量規制の対象となるため、年収の3分の1を超える借入はできません。銀行カードローンは総量規制の対象外ですが、自主規制により過剰貸付を防ぐ取り組みが行われています。

申込ブラックで審査に通りにくくなります

短期間に複数のカードローンに申し込むと、「申込ブラック」と呼ばれる状態になり、審査に悪影響を及ぼします。申込情報は信用情報機関に6ヶ月間登録されるため、複数社への申込履歴が残ります。審査担当者は、「複数社に申し込んでいる=資金繰りに困っている」と判断し、審査に通りにくくなる傾向があります。

一般的に、1ヶ月以内に3社以上申し込むと申込ブラックとみなされる可能性が高いです。審査に不安がある場合でも、同時に複数社に申し込むのではなく、1社ずつ申し込むことをおすすめします。審査落ちした場合は、6ヶ月程度期間を空けてから再申込する方が通過率は高くなります。

どうしても複数社を比較したい場合は、事前に各社の公式サイトで申込条件を確認し、自分に合った1社に絞って申し込むようにしましょう。無計画に複数社に申し込むと、すべて審査落ちという結果になりかねません。

異動情報は完済後5〜7年間登録されます

過去に長期延滞や債務整理の履歴がある場合、信用情報に「異動」という記録が残っている可能性があります。異動情報が登録されている間は、カードローンの審査通過は非常に難しくなります。異動情報は、完済後5年間(自己破産の場合は7年間)登録されます。

信用情報に不安がある場合は、事前に信用情報機関に開示請求を行い、自分の信用情報を確認することをおすすめします。CIC、JICC、KSCの3つの信用情報機関に開示請求ができます。開示手数料は1,000円程度で、インターネットまたは郵送で請求できます。

もし異動情報が登録されている場合、その情報が消えるまで待つのが基本です。異動情報が消えた後であれば、審査に通過する可能性は高くなります。ただし、異動情報が消えても、延滞した会社の社内データには記録が残っている可能性があるため、別の会社に申し込む方が無難です。

はい、派遣社員、パート、アルバイトの方でも申込可能です。みんなの銀行カードローンの申込条件は「安定した収入があること」であり、雇用形態は問われません。ただし、勤続期間が極端に短い場合や、収入が不安定な場合は審査に影響する可能性があります。継続的に収入を得ていることを証明できれば、審査通過の可能性はあります。

自営業やフリーランスの方も、原則として書類提出による在籍確認となります。ただし、会社員と異なり、給与明細書がないため、確定申告書や源泉徴収票、開業届の控えなどを提出することになります。書類だけでは事業の実在性が確認できない場合、例外的に電話確認が行われる可能性もあります。

転職直後の場合、勤続年数が短いため審査に影響する可能性があります。一般的に、勤続年数が1年未満だと審査が厳しくなる傾向があります。ただし、転職前の勤務先での勤続年数が長かったり、年収が上がっていたりする場合は、プラス評価になることもあります。転職直後で不安がある場合は、数ヶ月待ってから申し込む方が審査に通過できる可能性があります。

他社借入がある場合でも申込は可能ですが、借入額や件数によっては審査に影響します。銀行カードローンは総量規制の対象外ですが、自主規制により過剰貸付を防ぐ取り組みが行われています。他社借入が年収の3分の1を超えている場合や、返済遅延がある場合は、審査通過が難しくなります。他社借入がある場合は、正直に申告し、返済状況が良好であることをアピールしましょう。

審査落ちの結果自体は信用情報に登録されませんが、申込情報は6ヶ月間登録されます。申込情報には、申込日、申込会社名、契約予定額などが記録されます。審査結果(承認・否決)は記録されないため、審査落ちしたことが他社に知られることはありません。ただし、短期間に複数の申込情報が登録されていると、「申込ブラック」として審査に悪影響を及ぼす可能性があります。

カードローンの利用履歴は信用情報に登録されるため、住宅ローン審査に影響する可能性があります。特に、借入残高が多い場合や、返済遅延がある場合は、審査に悪影響を及ぼします。住宅ローンを検討している場合は、カードローンを完済し、可能であれば解約しておくことをおすすめします。完済しても契約が残っていると、「いつでも借入できる状態」として返済能力の計算に影響する場合があります。

みんなの銀行カードローンの解約手続きは、アプリまたはカスタマーサポートへの連絡で行えます。解約前に、借入残高を完済しておく必要があります。完済後、アプリから解約手続きを進めるか、カスタマーサポートに電話して解約の意思を伝えましょう。解約手続きには特に手数料はかかりません。解約後も、信用情報には契約情報が5年間残りますが、「解約」という記録も残るため、住宅ローン審査などでは有利に働きます。

みんなの銀行カードローンに関して、よくある質問とその回答をまとめました。申込前の疑問解消にお役立てください。

みんなの銀行カードローンは、原則として電話による在籍確認なしで利用できる銀行カードローンです。給与明細書などの書類提出により在籍確認を行うため、職場への電話連絡を避けたい方に適しています。金利は年1.5%〜14.5%と、消費者金融と比較して低めに設定されており、長期的な借入を検討している方にとってメリットがあります。

審査は一次審査と最終審査の2段階で行われ、一次審査は最短2分で結果が出ます。※お申込み状況により異なります 最終審査では書類の確認や保証会社の審査が行われ、1〜3営業日程度で結果が通知されます。スマホアプリで申込から借入まで完結するため、郵送や窓口への来店は一切不要です。

銀行カードローンのため即日融資不可

ただし、銀行カードローンのため即日融資はできません。急ぎの資金ニーズがある場合は、消費者金融のカードローンを検討する必要があります。また、5万円以下の少額借入であれば、みんなの銀行のカバーサービスも選択肢の一つです。

審査に通過するためには、申込情報を正確に記入し、他社借入状況を正直に申告することが重要です。複数社への同時申込は信用情報に影響する可能性があるため避け、信用情報に不安がある場合は事前に開示請求を行いましょう。

計画的にご利用ください

なお、ご利用は計画的に。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!