PayPay銀行カードローン審査は甘くない|落ちる原因と通過のコツ【2026年】

メルペイスマートマネーの金利は年3.0〜15.0%です。※審査結果により異なる場合があります

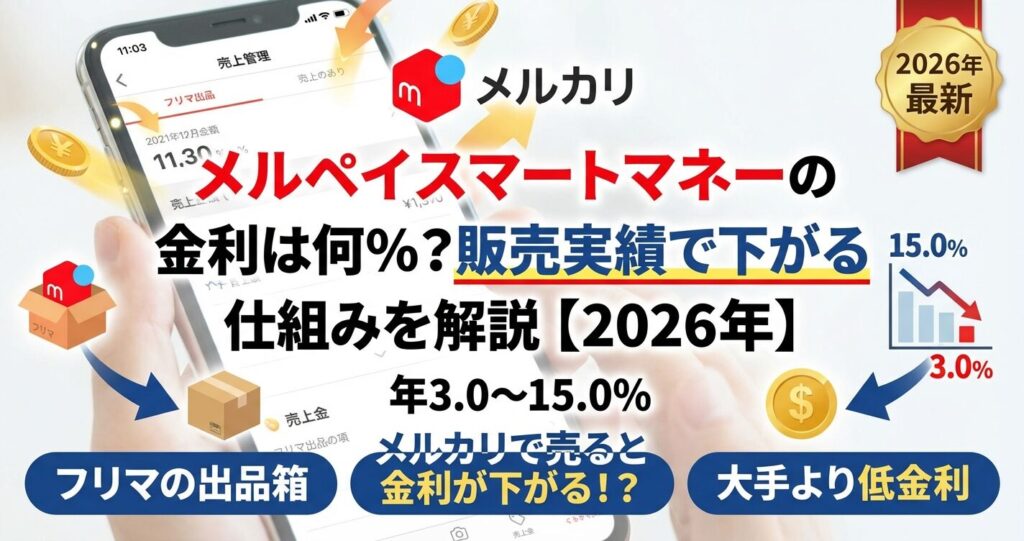

大手消費者金融の金利が年18.0%前後であることを考えると、メルペイスマートマネーは低金利で借りられる可能性があります。

ただし、実際に適用される金利は審査によって決まり、メルカリでの販売実績が多いほど低い金利が適用されやすくなります。

この記事では、メルペイスマートマネーの金利の仕組みと他社との比較、実際の利息負担、審査の流れまで詳しく解説します。

メルカリユーザーで少額の借入を検討している方は、ぜひ参考にしてください。

目次

メルペイスマートマネーの金利は年3.0〜15.0%

メルペイスマートマネーは、メルカリが提供する少額融資サービスです。金利の仕組みと特徴を確認しましょう。

上限金利年15.0%は大手消費者金融より低い

メルペイスマートマネーの金利は年3.0〜15.0%です。※審査結果により異なる場合があります

上限金利で比較すると、メルペイスマートマネーは年15.0%と、大手消費者金融の年18.0%前後より低く設定されています。

利息制限法では、借入額10万円以上100万円未満の場合の上限金利は年18.0%と定められています。メルペイスマートマネーの上限金利15.0%は、この法定上限よりも低い水準です。

初回は上限金利年15.0%前後が適用される可能性が高い

ただし、金利年3.0%が適用されるのは、メルカリでの販売実績が非常に豊富で、信用度が高いと判断された場合に限られます。初めて利用する方や販売実績が少ない方は、上限金利に近い年15.0%前後が適用される可能性が高いでしょう。

販売実績が豊富なほど低金利が適用されやすい

メルペイスマートマネーの大きな特徴は、メルカリでの販売実績が審査に影響する点です。取引件数、評価、売上額などが総合的に判断され、実績が豊富なほど低い金利が適用されやすくなります。

具体的な基準は公表されていませんが、一般的には取引件数が多く、良い評価を継続的に得ているユーザーほど有利とされています。メルカリでの活動履歴が信用情報の一部として活用されるため、通常のカードローンとは異なる審査基準が適用されます。

販売実績がなくても申込可能です

ただし、メルカリでの販売実績が全くない場合でも申し込みは可能です。その場合は、通常の収入や勤務先情報などが審査の中心となり、金利は高めに設定される傾向があります。

申込時の金利は範囲のみ、実際の金利は審査で決定

申込時に表示される金利年3.0〜15.0%は、あくまで範囲を示すものです。※審査結果により異なる場合があります 実際にあなたに適用される金利は、審査結果によって個別に決定されます。

審査では、メルカリでの販売実績に加えて、年収、勤務先、他社借入状況、信用情報などが総合的に判断されます。借入希望額が少額であれば、比較的高めの金利が適用されやすく、限度額いっぱいまで借りる場合は低めの金利になる可能性があります。

メルペイスマートマネーと他社の金利を比較

メルペイスマートマネーの金利が他社と比べてどの程度有利なのか、具体的に比較してみましょう。

上限金利で約3%の差がある

大手消費者金融とメルペイスマートマネーの金利を比較すると、以下のようになります。

| サービス名 | 金利(年率) | 限度額 |

| メルペイスマートマネー | 3.0〜15.0% | 1〜50万円 |

| プロミス | 2.5〜18.0% | 1〜800万円 |

| アコム | 2.4〜17.9% | 1万円〜800万円 |

| アイフル | 3.0〜18.0% | 1〜800万円 |

| SMBCモビット | 3.0〜18.0% | 1〜800万円 |

上限金利で比較すると、メルペイスマートマネーは年15.0%、大手消費者金融は年17.9〜18.0%となっており、メルペイスマートマネーの方が低く設定されています。初めて借りる場合は上限金利が適用される可能性があるため、金利差を確認することが重要です。

銀行カードローンは即日融資ができません

銀行カードローンとの金利比較も確認しましょう。

| サービス名 | 金利(年率) | 限度額 |

| メルペイスマートマネー | 3.0〜15.0% | 1〜50万円 |

| 三菱UFJ銀行カードローン バンクイック | 1.4〜14.6% | 1〜800万円 |

| 三井住友銀行カードローン | 1.5〜14.5% | 1〜800万円 |

| みずほ銀行カードローン | 2.0〜14.0% | 1〜800万円 |

| 楽天楽天銀行スーパーローン | 1.9〜14.5% | 1〜800万円 |

銀行カードローンの上限金利は年14.0〜14.6%と、メルペイスマートマネーの年15.0%よりも若干低めです。ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資ができません。審査結果の回答は最短でも翌営業日となります。

メルカリアプリで手続き完結、最短1〜2日で審査完了

一方、メルペイスマートマネーは最短1〜2日で審査が完了し※お申込み状況により異なります、メルカリアプリ内で手続きが完結するため、利便性の面では優れています。金利と利便性のバランスを考えて選ぶとよいでしょう。

1年間で約1,704円の利息差が生じます

10万円を1年間借りた場合の利息負担を、メルペイスマートマネーと大手消費者金融で比較してみます。

| サービス | 金利 | 月々の返済額 | 総返済額 | 総利息額 |

| メルペイスマートマネー | 年15.0% | 9,026円 | 108,312円 | 8,312円 |

| 大手消費者金融 | 年18.0% | 9,168円 | 110,016円 | 10,016円 |

金利年15.0%と年18.0%では、1年間で約1,704円の利息差が生じます。借入額が大きくなるほど、また返済期間が長くなるほど、この差は拡大します。少額の借入であっても、低金利で借りることで利息負担を抑えられます。

メルカリ販売実績と金利の関係

メルペイスマートマネーの金利優遇を受けるには、メルカリでの販売実績が重要です。具体的な基準と対策を見ていきましょう。

取引件数、評価、売上額が総合的に判断される

メルペイスマートマネーの審査では、メルカリでの取引件数、評価、売上額が総合的に判断されます。公式には具体的な基準が公表されていませんが、一般的には以下の要素が重視されると考えられます。

取引件数は、継続的にメルカリを利用している証拠となります。数件の取引よりも、数十件以上の取引実績がある方が信用度は高まります。評価は、取引相手からの信頼を示す指標です。「良い」評価の割合が高く、「悪い」評価が少ないことが望ましいでしょう。

売上額は、取引の規模を示します。少額の商品を多数販売している場合と、高額商品を数点販売している場合では、審査への影響が異なる可能性があります。また、直近の取引が活発であることも、現在の信用状態を示す重要な要素です。

販売実績なしの場合、上限金利年15.0%前後が適用される可能性が高い

メルカリでの販売実績が全くない場合や、ほとんどない場合でも、メルペイスマートマネーに申し込むことは可能です。ただし、この場合は上限金利の年15.0%に近い金利が適用される可能性が高いでしょう。

販売実績がない場合、審査では通常のカードローンと同様に、年収、勤務先、勤続年数、他社借入状況、信用情報などが中心的に判断されます。安定した収入があり、他社借入が少なければ、審査に通過する可能性はあります。

購入のみの利用実績も考慮される可能性があります

購入のみの利用実績でも、ある程度は信用情報として活用される可能性がありますが、販売実績ほどの影響はないと考えられます。

自宅の不用品出品から始めるのが効果的

メルカリでの販売実績を短期間で増やすには、以下の方法が効果的です。まず、自宅にある不用品を出品することから始めましょう。衣類、書籍、家電、雑貨など、使わなくなったものを整理して出品すれば、取引件数を増やせます。

価格設定は相場より少し安めにすると、早く売れやすくなります。写真は明るく鮮明に撮影し、商品説明は詳しく丁寧に記載することで、購入者の信頼を得られます。発送は迅速に行い、丁寧な梱包を心がけることで、良い評価を獲得しやすくなります。

金利優遇目的の無理な販売は赤字リスクがあります

ただし、金利優遇を目的として無理に販売実績を作ることは推奨されません。本来必要のない商品を仕入れて販売するなどの行為は、赤字になるリスクがあります。あくまで自然な範囲での取引実績を積むことが大切です。

借入額・返済期間別の利息シミュレーション

実際に借りた場合の利息負担を、借入額と返済期間別に確認しましょう。以下のシミュレーションは、金利年15.0%を前提としています。

6ヶ月返済なら総利息額2,212円

5万円を金利年15.0%で借りた場合、6ヶ月で返済すると月々の返済額は8,702円、総返済額は52,212円、総利息額は2,212円となります。12ヶ月で返済すると月々の返済額は4,513円、総返済額は54,156円、総利息額は4,156円です。

少額の借入であれば、短期間で返済することで利息負担を大幅に抑えられます。可能であれば6ヶ月以内での完済を目指すとよいでしょう。

返済期間が長いほど利息負担が増加します

10万円を金利年15.0%で借りた場合、6ヶ月で返済すると総利息額は4,424円、12ヶ月で返済すると総利息額は8,312円、18ヶ月で返済すると月々の返済額は6,239円、総返済額は112,302円、総利息額は12,302円となります。

返済期間が長くなるほど月々の負担は軽減されますが、利息負担は大きく増加します。無理のない範囲で、できるだけ短期間での返済を心がけましょう。

3年返済では利息だけで約5万円の負担

20万円を金利年15.0%で借りた場合、12ヶ月で返済すると総利息額は16,624円となります。24ヶ月で返済すると月々の返済額は9,698円、総返済額は232,752円、総利息額は32,752円、36ヶ月で返済すると月々の返済額は6,934円、総返済額は249,624円、総利息額は49,624円です。

20万円を3年かけて返済すると、利息だけで約5万円の負担が発生します。借入額が大きくなるほど、返済期間による利息の差も大きくなるため、計画的な返済が重要です。

メルカリ売上金での繰り上げ返済が効果的

利息負担を減らすには、繰り上げ返済を活用しましょう。メルペイスマートマネーは、メルカリの売上金やポイントで返済できるため、商品が売れたタイミングで追加返済すると利息を抑えられます。また、ボーナス月などまとまった収入があるときに、一部または全額を返済することで、総利息額を大幅に削減できます。

メルペイスマートマネーの審査と申込の流れ

メルペイスマートマネーの審査基準と申込手順を確認しましょう。金利が決定されるタイミングも解説します。

メルカリ販売実績が独自の審査基準として重視される

メルペイスマートマネーの審査では、以下の要素が総合的に判断されます。まず、メルカリでの販売実績(取引件数、評価、売上額、取引の継続性)が独自の審査基準として重視されます。

次に、年収や勤務先、勤続年数などの属性情報が確認されます。安定した収入があることが重要です。また、信用情報機関(CICやJICC)への照会により、他社借入状況や過去の返済履歴、延滞の有無などがチェックされます。

総量規制により年収の3分の1までが上限

総量規制により、貸金業者からの借入総額は年収の3分の1までと定められています。他社借入が多い場合は、審査に通りにくくなる可能性があります。これらの要素を総合的に判断して、借入可能額と適用金利が決定されます。

メルカリアプリ内で申込から借入まで完結

メルペイスマートマネーの申込は、メルカリアプリ内で完結します。まず、メルカリアプリを開き、「マイページ」から「メルペイスマートマネー」を選択します。申込画面で必要事項(氏名、住所、勤務先、年収など)を入力し、本人確認書類をアップロードします。

申込後、審査が行われます。審査期間は最短1〜2日※お申込み状況により異なりますですが、申込状況や審査内容により数日かかる場合もあります。審査結果はアプリ内の通知で確認できます。審査に通過すると、借入可能額と適用金利が表示されます。※審査結果により異なる場合があります

借入金はメルペイ残高にチャージされます

借入を希望する場合は、アプリ内で借入金額を指定します。借入金はメルペイ残高にチャージされ、すぐに利用できます。銀行口座への振込ではなく、メルペイ残高への反映となる点に注意しましょう。

原則として電話による在籍確認なし、郵送物なし

メルペイスマートマネーは、原則として電話による在籍確認を実施していません。※お申込み状況により電話確認が必要な場合があります メルカリでの取引実績や信用情報をもとに審査が行われます。ただし、審査内容により確認が必要と判断された場合は、連絡が入る可能性もあります。

返済遅延時は督促状が郵送される可能性があります

郵送物についても、原則として自宅への郵送物はありません。※詳しくは公式サイトをご確認ください 契約書類や利用明細はすべてアプリ内で確認できるため、家族に知られずに利用しやすい設計となっています。ただし、返済が遅れた場合などには、督促状が郵送される可能性があります。

メルペイスマートマネーのメリット・デメリット

メルペイスマートマネーの総合的な評価を確認しましょう。金利以外の特徴も含めて、メリットとデメリットを解説します。

メルカリユーザーにとって利便性が高い

メルペイスマートマネーのメリットは以下の通りです。

特に、メルカリを日常的に利用している方にとっては、使い慣れたアプリ内で手続きが完結するため、利便性が高いサービスです。売上金での返済ができる点も、他のカードローンにはない独自のメリットといえます。

無利息期間がなく、限度額も最大50万円

一方で、以下のようなデメリットもあります。

大手消費者金融は初回最大30日間無利息サービスを提供していることが多いため、短期間で返済できる見込みがあるなら、無利息期間のあるサービスの方が有利な場合もあります。また、まとまった金額を借りたい場合は、限度額50万円では不足する可能性があります。

キャンペーン内容は時期により異なります

メルペイスマートマネーでは、初回利用時に利息相当額のポイント還元キャンペーンを実施していることがあります。キャンペーン内容は時期により異なりますが、初回借入時に発生した利息の一部または全額がメルカリポイントで還元される仕組みです。

ポイント還元があれば、実質的な金利負担を軽減できます。ただし、キャンペーンの適用条件や還元率は変動するため、申込前に公式サイトやアプリ内で最新情報を確認しましょう。

メルペイスマートマネーが向いている人・向いていない人

メルペイスマートマネーの利用が適しているかどうか、判断基準を確認しましょう。

以下のような方には、メルペイスマートマネーが向いています。

メルカリでの販売実績が豊富な方は金利優遇を受けられる

特に、メルカリでの販売実績が豊富な方は、金利優遇を受けられる可能性が高いため、メルペイスマートマネーを優先的に検討する価値があります。

一方で、以下のような方には向いていません。

即日融資が必要な場合は大手消費者金融が適切

まとまった金額を借りたい場合や、即日融資が必要な場合は、大手消費者金融や銀行カードローンの方が適しています。また、30日以内に返済できる見込みがあるなら、無利息期間のある消費者金融を選んだ方が利息負担を抑えられます。

取引実績がない場合は高めの金利が適用される可能性

メルカリでの取引実績がほとんどない場合は、メルペイスマートマネーでは高めの金利が適用される可能性があります。その場合は、以下の代替手段を検討しましょう。

大手消費者金融(プロミス、アコム、アイフルなど)は、初回最大30日間無利息サービスがあり、短期間で返済できるなら利息負担を抑えられます。※プロミスの無利息期間はメールアドレス登録とWeb明細利用の登録が必要です。※アコムでのご契約がはじめてのお客さま※お申込み時間や審査状況によりご希望にそえない場合があります。銀行カードローン(三菱UFJ銀行バンクイック、三井住友銀行カードローンなど)は、上限金利が年14.0〜14.6%とメルペイスマートマネーより低めですが、即日融資はできません。

信用情報への影響と将来のローン審査への影響

メルペイスマートマネーの利用が、信用情報や将来のローン審査にどう影響するかを確認しましょう。

メルペイスマートマネーに申し込むと、信用情報機関(CICやJICC)に申込情報が登録されます。申込情報は照会日から6ヶ月間保有されます。審査に通過して契約すると、契約情報(借入額、残高、返済状況など)が登録され、契約期間中および契約終了後5年間保有されます。

毎月の返済状況も記録されるため、遅延なく返済していれば良好な信用情報として蓄積されます。一方で、返済が遅れると遅延情報が登録され、信用情報に傷がつきます。

メルペイスマートマネーの利用履歴は、将来の住宅ローンやクレジットカードの審査に影響します。遅延なく返済していれば、信用力の証明となりプラスに働く場合もありますが、借入残高が多い状態で住宅ローンに申し込むと、返済負担率が高いと判断され、審査に不利になる可能性があります。

住宅ローン検討中は完済してから申し込む方が有利

住宅ローンを検討している場合は、メルペイスマートマネーを含む他の借入を完済してから申し込む方が有利です。また、複数のカードローンに短期間で申し込むと、申込情報が複数登録され、審査で不利に働く可能性があるため注意しましょう。

遅延損害金は年20.0%が発生します

返済が遅れると、遅延損害金が発生します。メルペイスマートマネーの遅延損害金は年20.0%です。また、61日以上または3ヶ月以上の延滞があると、信用情報機関に「異動」情報(いわゆるブラックリスト)が登録されます。

異動情報は契約終了後5年間記録が残ります

異動情報が登録されると、契約終了後5年間は記録が残り、その間は新規のローンやクレジットカードの審査に通りにくくなります。返済が厳しいと感じたら、早めにメルペイのカスタマーサポートに相談しましょう。

返済できなくなったときの対処法

万が一返済が困難になった場合の対処法を知っておきましょう。早めの相談が重要です。

返済が厳しいと感じたらすぐに相談しましょう

返済が厳しいと感じたら、まずメルペイのカスタマーサポートに相談しましょう。返済計画の見直しや、一時的な返済猶予などの対応を相談できる場合があります。放置すると遅延損害金が膨らみ、信用情報にも傷がつくため、早めの相談が大切です。

また、家計を見直して無駄な支出を削減し、返済に充てられる金額を増やす努力も必要です。メルカリで不用品を販売して売上金を返済に充てることも有効な方法です。

返済が困難な場合は、公的な相談窓口を利用しましょう。

これらの窓口では、専門家が無料または低額で相談に応じてくれます。一人で悩まず、早めに専門家に相談することが解決への第一歩です。

返済の見込みが立たない場合は債務整理を検討

返済の見込みが立たない場合は、債務整理を検討しましょう。債務整理には、任意整理、個人再生、自己破産の3種類があります。

任意整理は、弁護士や司法書士が債権者と交渉して、利息のカットや返済期間の延長を行う方法です。裁判所を通さないため、比較的手続きが簡単で、財産を手放す必要もありません。個人再生は、裁判所に申し立てて、借金を大幅に減額してもらう方法です。住宅ローンがある場合でも、自宅を手放さずに債務整理できる場合があります。

自己破産は、裁判所に申し立てて、借金を免除してもらう方法です。ただし、一定の財産は処分され、一定期間は職業制限などのデメリットもあります。どの方法が適しているかは、借入額や収入状況により異なるため、弁護士や司法書士に相談して判断しましょう。

金利は年3.0〜15.0%の範囲で、審査結果により個別に決定されます。※審査結果により異なる場合があります メルカリでの販売実績が豊富な方ほど低い金利が適用されやすく、実績が少ない方は上限金利の年15.0%に近い金利になる可能性があります。

販売実績がなくても申し込みは可能です。ただし、販売実績がない場合は、通常のカードローンと同様に年収や勤務先情報などが審査の中心となり、金利は高めに設定される傾向があります。

審査期間は最短1〜2日です。※お申込み状況により異なります ただし、申込状況や審査内容により数日かかる場合もあります。即日融資には対応していないため、急ぎの場合は大手消費者金融を検討しましょう。

原則として電話による在籍確認を実施していません。※お申込み状況により電話確認が必要な場合があります ただし、審査内容により確認が必要と判断された場合は、勤務先に連絡が入る可能性もあります。

原則として自宅への郵送物はありません。※詳しくは公式サイトをご確認ください 契約書類や利用明細はすべてアプリ内で確認できます。ただし、返済が遅れた場合などには督促状が郵送される可能性があります。

メルカリの売上金、メルペイ残高、ポイントで返済できます。商品が売れたタイミングで売上金を返済に充てることで、利息負担を抑えられます。

借入残高がある状態でメルカリアカウントを削除することはできません。完済後であればアカウント削除が可能ですが、削除前に必ず完済を確認しましょう。

メルペイスマートマネーは貸金業法に基づく貸付けのため、総量規制の対象です。貸金業者からの借入総額が年収の3分の1を超える場合は、新規借入ができません。他社借入がある場合は、合算して総量規制の範囲内かどうか確認しましょう。

メルペイスマートマネーに関するよくある質問にお答えします。

金利年3.0〜15.0%で大手消費者金融より低金利

メルペイスマートマネーは、金利年3.0〜15.0%で借りられる少額融資サービスです。大手消費者金融の金利が年18.0%前後であることを考えると、上限金利でも低く設定されており、利息負担を抑えられます。

メルカリでの販売実績が豊富な方ほど低い金利が適用されやすく、取引件数や評価が高ければさらに有利な条件で借りられる可能性があります。アプリ内で申込から借入、返済まで完結し、原則として在籍確認や郵送物もないため、プライバシーに配慮されています。

借入限度額は最大50万円と少額に限定

一方で、借入限度額が最大50万円と少額に限定されており、無利息期間もありません。即日融資にも対応していないため、急ぎの場合や大きな金額を借りたい場合は、大手消費者金融や銀行カードローンの方が適しています。メルカリを日常的に利用しており、少額の借入を希望する方には、メルペイスマートマネーは有力な選択肢となるでしょう。

ご利用は計画的に。無理のない返済計画を

なお、ご利用は計画的に。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済が困難になった場合は、消費生活センターや法テラスなどの相談窓口に早めにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!