ライフカードは在籍確認なし?審査対策と通過のコツを解説【2026年】

プロミスの金利は年2.5%〜18.0%で、初回借入時は上限金利18.0%が適用されることがほとんどです。

「18%は高すぎるのでは?」と不安に感じる方もいるかもしれませんが、この金利は利息制限法の範囲内であり、大手消費者金融では一般的な水準です。

初回利用翌日から最大30日間無利息(※1)や繰上返済で利息を大幅削減可能

本記事では、プロミスの金利が妥当かどうかを他社と比較し、利息を下げる4つの具体的な方法を解説します。

金利の決まり方や返済シミュレーション、さらに金利以外のコストも含めて、賢く借入するための情報をお伝えします。

※1:メールアドレス登録とWeb明細利用の登録が必要です。

目次

プロミスの金利は年2.5%〜18.0%

プロミスの金利は年2.5%〜18.0%で、借入限度額は1〜800万円です。初回借入時は上限金利18.0%が適用されるケースがほとんどで、利用実績や返済状況に応じて金利が引き下げられる可能性があります。ここでは、プロミスの金利と借入条件の詳細を確認していきましょう。

プロミスの基本情報を表にまとめました。金利や借入限度額、審査時間など、申込前に知っておきたい情報を確認できます。

| 金利(実質年率) | 年2.5%〜18.0% |

| 借入限度額 | 1万円〜800万円 |

| 審査時間 | 最短3分 |

| 融資スピード | 最短3分 |

| 無利息期間 | 初回利用翌日から最大30日間 |

| 在籍確認 | 原則電話なし |

| 郵送物 | WEB完結で原則郵送物なし |

| 申込対象年齢 | 18歳〜74歳 |

プロミスの下限金利2.5%は大手消費者金融の中で競争力のある金利です。ただし、下限金利が適用されるのは高額融資(数百万円単位)かつ信用力が高い場合に限られるため、初回借入時は上限金利18.0%が適用されると考えておきましょう。

金利は借入金額に対する年間利息の「率」、利息は実際に支払う「金額」を指します。

たとえば、10万円を金利18.0%で借りた場合、1年間で発生する利息は18,000円です。ただし、実際の利息額は借入期間や返済方法によって変わります。30日間借りた場合の利息は「10万円×18.0%÷365日×30日=1,479円」となり、1年間借り続けるよりも大幅に少なくなります。

プロミスでは初回借入時に上限金利18.0%が適用されることがほとんどです。これは、初回契約時点では利用実績がないため、貸し倒れリスクを考慮した金利設定となるためです。

利用実績を積み、返済を遅延なく続けることで、利用限度額の増額とともに金利が引き下げられる可能性があります。

金利引き下げは審査結果によるため必ず下がるわけではない

初回借入時は上限金利18.0%を前提に返済計画を立てることが重要です。

プロミスと他社の金利比較

プロミスの金利が妥当な水準かどうかを判断するため、大手消費者金融5社と銀行カードローン5社の金利を比較します。金利だけでなく、無利息期間や融資スピードなど、総合的に判断する材料を提示します。

プロミスと大手消費者金融4社の金利を比較した表です。上限金利は各社ほぼ横並びですが、下限金利や無利息期間に違いがあります。

| カードローン会社 | 金利(実質年率) | 無利息期間 | 審査時間 |

| プロミス | 年2.5%〜18.0% | 初回利用翌日から最大30日間 | 最短3分 |

| アコム | 年2.4%〜17.9% | 初めての方は、契約翌日から最大30日間 | 最短20分 |

| アイフル | 年3.0%〜18.0% | 初回契約時最大30日間 | 最短14分 |

| レイク | 年4.5%〜18.0% | 最大365日間※ | 最短10分 |

| SMBCモビット | 年3.0%〜18.0% | なし | 最短15分 |

上限金利18.0%はプロミス・アイフル・レイクで共通です。アコムは2026年1月より金利を引き下げ、年2.4%〜17.9%となりました。上限金利17.9%は大手消費者金融の中で競争力の高い金利です。

出典:アコム公式サイト

プロミスの無利息期間は初回利用翌日から起算

無利息期間ではレイクが最大365日間と圧倒的に長いですが、これは初回利用・Web申込・50万円以上・収入証明提出という条件を満たした場合に限られます。プロミスの初回最大30日間無利息は初回利用翌日から起算されるため、契約後すぐに借入しなくても無駄になりません。

銀行カードローンは消費者金融よりも上限金利が低い傾向にあります。プロミスと主要銀行カードローン5社を比較しました。

| カードローン会社 | 金利(実質年率) | 無利息期間 | 融資スピード |

| プロミス | 年2.5%〜18.0% | 30日間 | 最短即日 |

| 三菱UFJ銀行(バンクイック) | 年1.4%〜14.6% | なし | 最短当日 |

| 三井住友銀行 | 年1.5%〜14.5% | なし | 最短即日※ |

| みずほ銀行 | 年2.0%〜14.0% | なし | 最短当日※ |

| 楽天銀行 | 年1.9%〜14.5% | なし | 最短当日〜2営業日 |

| PayPay銀行 | 年1.59%〜18.0% | 初回契約時30日間 | 最短即日 |

銀行カードローンの上限金利は14.0%〜14.6%が中心で、プロミスの18.0%と比べて3.4〜4.0%低い水準です。

銀行カードローンは即日融資ができない

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資ができません。また、無利息期間がない銀行がほとんどです。

PayPay銀行は銀行系でありながら上限金利18.0%で、初回30日間無利息サービスも提供しています。融資スピードと無利息期間を重視する場合、消費者金融やPayPay銀行が有力な選択肢となります。

プロミスの上限金利18.0%は大手消費者金融の中では標準的な水準です。アコムの17.9%と比べるとわずかに高いですが、実質的な差はほとんどありません。

短期完済なら初回最大30日間無利息で利息ゼロ※メールアドレス登録とWeb明細利用の登録が必要です。

銀行カードローンと比較すると3.4〜4.0%高いですが、プロミスには以下のメリットがあります。最短3分の即日融資が可能※お申込み時間や審査によりご希望に添えない場合がございます。であること、初回最大30日間無利息サービス※メールアドレス登録とWeb明細利用の登録が必要です。があること、原則電話での在籍確認がないことです。

短期間で完済する予定がある場合、初回最大30日間無利息を活用すれば利息負担をゼロにできます。一方、長期間の借入を予定している場合は、銀行カードローンの低金利が有利になる可能性があります。

借入期間や返済計画に応じて最適なカードローンを選択

プロミスの金利の決まり方

プロミスの金利は法律の範囲内で設定され、審査結果によって決定されます。ここでは、金利を規制する法律と、審査でどのように金利が決まるのかを解説します。

利息制限法は借入金額に応じて金利の上限を定めている。この上限を超える利息契約は無効となり、超過分の利息を支払う必要はありません。

利息制限法による上限金利は以下のとおりです。借入元本が10万円未満の場合は年20.0%、10万円以上100万円未満の場合は年18.0%、100万円以上の場合は年15.0%となります。

プロミスの上限金利18.0%は、10万円以上100万円未満の借入に対する利息制限法の上限と一致しています。100万円以上借りる場合は必ず15.0%以下の金利が適用されます。

出資法は金利の上限を年20.0%と定めており、これを超える貸付けは刑事罰の対象となります。利息制限法は民事上の規制であるのに対し、出資法は刑事罰を伴う厳格な規制です。

2010年の改正貸金業法完全施行により、利息制限法と出資法の間に存在していた「グレーゾーン金利」は撤廃されました。現在、貸金業者は利息制限法の上限金利を遵守することが義務付けられています。

年20.0%超の金利を請求する業者は違法なヤミ金融

プロミスを含む大手消費者金融は、金融庁に登録された正規の貸金業者であり、利息制限法・出資法を遵守しています。年20.0%を超える金利を請求する業者は違法なヤミ金融ですので、絶対に利用しないでください。

プロミスの金利は審査で評価される信用力によって決定されます。具体的には、年収、勤続年数、他社借入状況、過去の返済実績などが総合的に判断されます。

初回契約時は利用実績がないため、上限金利18.0%が適用されるケースがほとんどです。利用を継続し、遅延なく返済を続けることで信用力が向上し、利用限度額の増額とともに金利が引き下げられる可能性があります。

金利引き下げは審査結果によるため必ず実施されるわけではない

増額申請時には再度審査が行われ、年収や他社借入状況が確認されます。返済能力を超えた借入は避け、計画的に利用することが金利引き下げへの近道です。

利息の計算方法と返済シミュレーション

実際に支払う利息額を事前に把握することは、返済計画を立てる上で非常に重要です。ここでは、利息の計算式と、借入金額別の返済シミュレーションを紹介します。

プロミスの利息は日割り計算で「借入残高×金利÷365日×利用日数」で算出されます。

たとえば、10万円を金利18.0%で30日間借りた場合、利息は「10万円×18.0%÷365日×30日=1,479円」となります。借入期間が短いほど、支払う利息は少なくなります。

初回30日以内の完済なら利息ゼロ

プロミスでは30日間無利息サービスがあるため、初回利用翌日から30日以内に完済すれば利息はゼロです。無利息期間を最大限活用することで、利息負担を大幅に軽減できます。

10万円を金利18.0%で借りた場合の返済シミュレーションです。返済期間によって総利息額が大きく変わることがわかります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月 | 9,168円 | 110,016円 | 10,016円 |

| 24ヶ月 | 4,993円 | 119,832円 | 19,832円 |

返済期間が長くなるほど利息負担が増える

12ヶ月で返済する場合、総利息額は10,016円です。24ヶ月に延ばすと月々の返済額は半分程度になりますが、総利息額は19,832円と約2倍に増えます。返済期間が長くなるほど利息負担が増えるため、無理のない範囲で短期返済を目指すことが重要です。

30万円を金利18.0%で借りた場合の返済シミュレーションです。借入額が増えると利息額も比例して増加します。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月 | 27,504円 | 330,048円 | 30,048円 |

| 24ヶ月 | 14,978円 | 359,472円 | 59,472円 |

30万円を12ヶ月で返済する場合、総利息額は30,048円です。24ヶ月に延ばすと総利息額は59,472円となり、約2倍に増えます。

月々の返済額を抑えると返済期間が延び利息負担が重くなる

50万円を金利18.0%で借りた場合の返済シミュレーションです。高額借入になるほど返済期間による利息差が顕著になります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月 | 45,840円 | 550,080円 | 50,080円 |

| 24ヶ月 | 24,963円 | 599,112円 | 99,112円 |

50万円を12ヶ月で返済する場合、総利息額は50,080円です。24ヶ月に延ばすと総利息額は99,112円となり、約2倍に増えます。返済期間を1年延ばすだけで約5万円も利息が増えることになります。

繰上返済で返済期間を短縮すれば利息を大幅削減

ボーナスや臨時収入があった際は、積極的に繰上返済を検討しましょう。

プロミスの金利を下げる4つの方法

プロミスの金利負担を軽減する方法は複数あります。ここでは、実践的な4つの方法を紹介します。

プロミスの初回最大30日間無利息サービスは初回利用翌日から起算されます。※メールアドレス登録とWeb明細利用の登録が必要です。契約日ではなく「初回利用翌日」からカウントされる点が重要です。

契約だけ先に済ませて無利息期間を無駄なく活用

契約だけ先に済ませておき、実際に借入が必要になったタイミングで利用すれば、無利息期間を無駄なく活用できます。たとえば、契約から1週間後に借入した場合でも、初回最大30日間無利息は借入日の翌日から開始されます。

30日以内に完済できる見込みがあるなら、利息はゼロです。10万円借りても30万円借りても、30日以内に返済すれば利息はかかりません。給料日前の一時的な資金不足など、短期間の借入には非常に有効です。

無利息期間は初回利用時のみ適用

2回目以降の借入には通常の金利が適用されるため、注意が必要です。

繰上返済とは毎月の最低返済額以上を返済することです。プロミスでは繰上返済手数料が無料なので、余裕がある月は多めに返済することで利息を節約できます。

利息は借入残高に対して日割りで発生するため、元金を早く減らすほど利息負担が減ります。たとえば、10万円を12ヶ月で返済する予定だったところを、繰上返済で8ヶ月に短縮できれば、約4ヶ月分の利息を節約できます。

インターネット返済なら24時間手数料無料

プロミスの返済方法は、インターネット返済、口座振替、ATM返済、銀行振込など複数あります。インターネット返済なら24時間いつでも手数料無料で繰上返済できるため、ボーナスや臨時収入があった際は積極的に活用しましょう。

利用限度額が増額されると金利が引き下げられる可能性がある。特に、限度額が100万円以上になると、利息制限法により金利は15.0%以下に設定されなければなりません。

増額申請は、プロミスコール(0120-24-0365)または会員ページから行えます。

増額には再審査が必要で年収や他社借入状況が確認される

勤続年数が短い、他社借入が増えている、過去に返済遅延があるといった場合は、増額が認められない可能性があります。

増額申請のタイミングは、初回契約から6ヶ月以上経過し、遅延なく返済を続けている状態が望ましいです。増額審査に通過すれば、金利引き下げとともに借入可能額も増えるため、計画的に利用しましょう。

プロミスコール(0120-24-0365)に電話して、金利引き下げを相談することも可能です。必ず引き下げられるわけではないが長期利用者は交渉の余地がある。

他社の低金利カードローンへの借り換え検討を伝える

金利引き下げ交渉のポイントは、他社の低金利カードローンへの借り換えを検討していることを伝えることです。優良顧客を失いたくないため、プロミス側が金利引き下げに応じる可能性があります。

交渉には審査が伴い収入証明書の提出を求められる場合がある

年収が下がっている、他社借入が増えているといった状況では、逆に限度額を減らされるリスクもあるため、慎重に判断しましょう。

金利以外のコストも確認

カードローンの総コストは、金利だけでなくATM手数料や遅延損害金も含めて判断する必要があります。ここでは、プロミスの金利以外のコストを詳しく解説します。

プロミスATMと三井住友銀行ATMは手数料無料、提携ATMでは手数料が発生します。

月に何度も利用すると手数料負担が積み重なる

提携ATMには、セブン銀行、ローソン銀行、イーネット、ゆうちょ銀行などが含まれます。コンビニATMは便利ですが、月に何度も利用すると手数料負担が積み重なります。手数料を節約するなら、プロミスATMまたは三井住友銀行ATMを利用しましょう。

インターネット返済なら24時間手数料無料

インターネット返済(Pay-easy)を利用すれば、24時間いつでも手数料無料で返済できます。手数料を気にせず繰上返済したい場合は、インターネット返済が最もおすすめです。

プロミスから自分の銀行口座への振込融資は手数料無料です。また、インターネット返済を利用した場合の返済手数料も無料です。

銀行振込で返済する場合、銀行側の振込手数料が発生

振込手数料は金融機関によって異なりますが、220円〜660円程度が一般的です。繰上返済を頻繁に行う場合は、振込手数料が無料のインターネット返済を利用しましょう。

返済期日に遅れた場合、遅延損害金年20.0%が発生します。通常の金利18.0%よりも高い利率が適用されます。

遅延損害金の計算式は「借入残高×20.0%÷365日×遅延日数」です。たとえば、10万円の返済を10日間遅延した場合、遅延損害金は「10万円×20.0%÷365日×10日=547円」となります。

61日以上の延滞は信用情報に異動情報として登録される

遅延損害金は金銭的な負担だけでなく、信用情報にも悪影響を及ぼします。61日以上または3ヶ月以上の延滞は「異動情報」として信用情報機関に登録され、今後のローン審査に大きな影響を与えます。返済が難しい場合は、必ずプロミスに事前相談しましょう。

プロミスの審査で金利はどう決まる?

プロミスの金利は審査で決定されますが、具体的にどのような要素が評価されるのでしょうか。ここでは、金利決定に影響する主な要因を解説します。

貸金業者からの借入残高は年収の3分の1までに制限されています。たとえば、年収300万円の場合、プロミスを含む貸金業者全体からの借入は100万円が上限です。

総量規制は借入限度額に影響しますが、金利にも間接的に関係します。高額融資ほど金利が低くなる傾向があるため、年収が高く限度額が大きい場合、金利が引き下げられる可能性があります。

他社借入が多い場合は総量規制の範囲内でしか借入できません

他社借入がある場合は、その金額も含めて年収の3分の1以内に収まるかを事前に確認しましょう。

CIC・JICC・KSCなどの信用情報機関に登録された情報が照会されます。過去のクレジットカードやローンの返済状況、他社借入件数、延滞履歴などが確認されます。

延滞や債務整理の記録があると上限金利18.0%が適用される可能性が高い

仮に審査に通っても、信用情報に問題がある場合は金利面で不利になります。

遅延なく利用している実績があれば金利が優遇される可能性

信用情報は金利だけでなく、審査通過の可否にも大きく影響するため、日頃から返済遅延がないよう注意しましょう。

勤続年数が長いほど収入の安定性が高いと評価されます。一般的に、勤続年数1年以上が望ましいとされていますが、プロミスでは勤続年数が短くても審査に通る可能性があります。

雇用形態も審査に影響します。正社員は最も評価が高く、契約社員・派遣社員・パート・アルバイトと続きます。ただし、パートやアルバイトでも安定した収入があれば申込可能です。

勤続年数が短い、雇用形態が非正規の場合は上限金利18.0%が適用される可能性が高い

利用実績を積んで金利引き下げを目指しましょう。

金利で比較

プロミス以外にも、金利や無利息期間、融資スピードなど、それぞれ特徴を持つカードローン会社があります。ここでは、おすすめのカードローン会社10社を紹介します。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

上限金利17.9%は大手消費者金融の中で競争力の高い金利

アコムは2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。(※1)1〜800万円の借入に対応し、最短20分のスピード審査で即日融資が可能です。※お申込時間や審査によりご希望に添えない場合がございます。電話によるお勤め先への在籍確認は一切なく、書面確認で対応してもらえます。契約翌日から初回最大30日間金利0円のサービス※適用条件:アコムでのご契約がはじめてのお客さまもあり、短期間の借入に適しています。

※1出典:アコム公式サイト

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短14分で審査完了するスピーディーな対応

アイフルは最短14分で審査完了するスピーディーな対応のカードローンです。※お申込み時間や審査状況によりご希望にそえない場合があります。金利は年3.0%〜18.0%、借入限度額は1〜800万円です。原則在籍確認なし、WEB完結で郵送物なし※スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。のため、周囲に知られずに借入したい方に適しています。2025年オリコン顧客満足度調査で初回利用1位を獲得(※1)しており、サービス品質の高さが評価されています。初回契約時最大30日間無利息サービス※お申込み時間や審査状況によりご希望にそえない場合があります。もあります。

※1出典:アイフルプレスリリース

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

業界最長の最大365日間無利息サービス

レイクは業界最長の最大365日間無利息サービスを提供しています。金利は年4.5%〜18.0%、借入限度額は1〜500万円です。無利息期間は条件により30日/60日/365日から選択でき、Web申込で60日間無利息、初回利用・Web申込・50万円以上・収入証明提出で365日間無利息となります。最短15秒で審査結果が表示され、最短10分でWeb融資可能です。電話での在籍確認はなく、同意なしでは実施されません。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM・ローソン銀行ATM) |

| 商号・登録番号 | 三井住友カード株式会社 近畿財務局長(15)第00209号 日本貸金業協会会員 第001377号 |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込で原則、電話連絡・郵送物なし

SMBCモビットはWEB完結申込で原則、電話連絡・郵送物なしを実現しています。金利は年3.0%〜18.0%、借入限度額は1〜800万円です。三井住友銀行ATM手数料が無料で、Vポイントがたまる(返済額のうち利息額に対して200円につき1ポイント)のも特徴です。返済にVポイント1ポイント=1円で使えるため、ポイント活用でさらにお得に利用できます。

無利息期間はありません

電話連絡を避けたい方に最適です。

PR:SMBCモビット

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローン バンクイックの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%の低金利が魅力

三菱UFJ銀行のバンクイックは、上限金利14.6%の低金利が魅力です。金利は年1.4%〜14.6%、借入限度額は1〜800万円です。カードレス選択で郵送物なし、コンビニATM手数料無料で利用できます。三菱UFJ銀行口座がなくても申込可能で、最短当日に審査結果が出ます。無利息期間はありませんが、長期間の借入を予定している場合、低金利のメリットが大きくなります。

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

メガバンクならではの低金利(年1.5%〜14.5%)

三井住友銀行カードローンは、メガバンクならではの低金利(年1.5%〜14.5%)が特徴です。借入限度額は1〜800万円で、カードレス対応により郵送物なしで契約できます。全国銀行・コンビニATM手数料が無料で、三井住友銀行の口座があれば即日融資も可能です。無利息期間はありませんが、金利の低さと利便性の高さから、長期利用に適しています。

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

上限金利14.0%とメガバンクの中でも競争力が高い

みずほ銀行カードローンは、上限金利14.0%とメガバンクの中でも競争力が高い金利を実現しています。金利は年2.0%〜14.0%、借入限度額は1〜800万円です。住宅ローン利用者は金利年0.5%引き下げの優遇があり、さらに低金利で借入できます。みずほダイレクトで1円から借入可能、毎月2,000円からの返済でOKと、柔軟な返済プランが魅力です。

PR:みずほ銀行

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天会員ランクに応じた審査優遇

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇があります。金利は年1.9%〜14.5%、借入限度額は1〜800万円です。提携ATM手数料0円で、カード到着前でも振込融資が可能です。毎月2,000円からの返済でOKと、無理のない返済計画を立てられます。楽天ポイントは貯まりませんが、楽天会員なら申込情報の入力が簡単になります。

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

銀行系では珍しい初回30日間無利息サービス

PayPay銀行カードローンは、銀行系では珍しい初回30日間無利息サービスを提供しています。金利は年1.59%〜18.0%、借入限度額は1〜1,000万円と業界トップクラスです。下限金利1.59%は業界最低水準で、高額融資を希望する方に適しています。PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。最短即日融資も可能です。

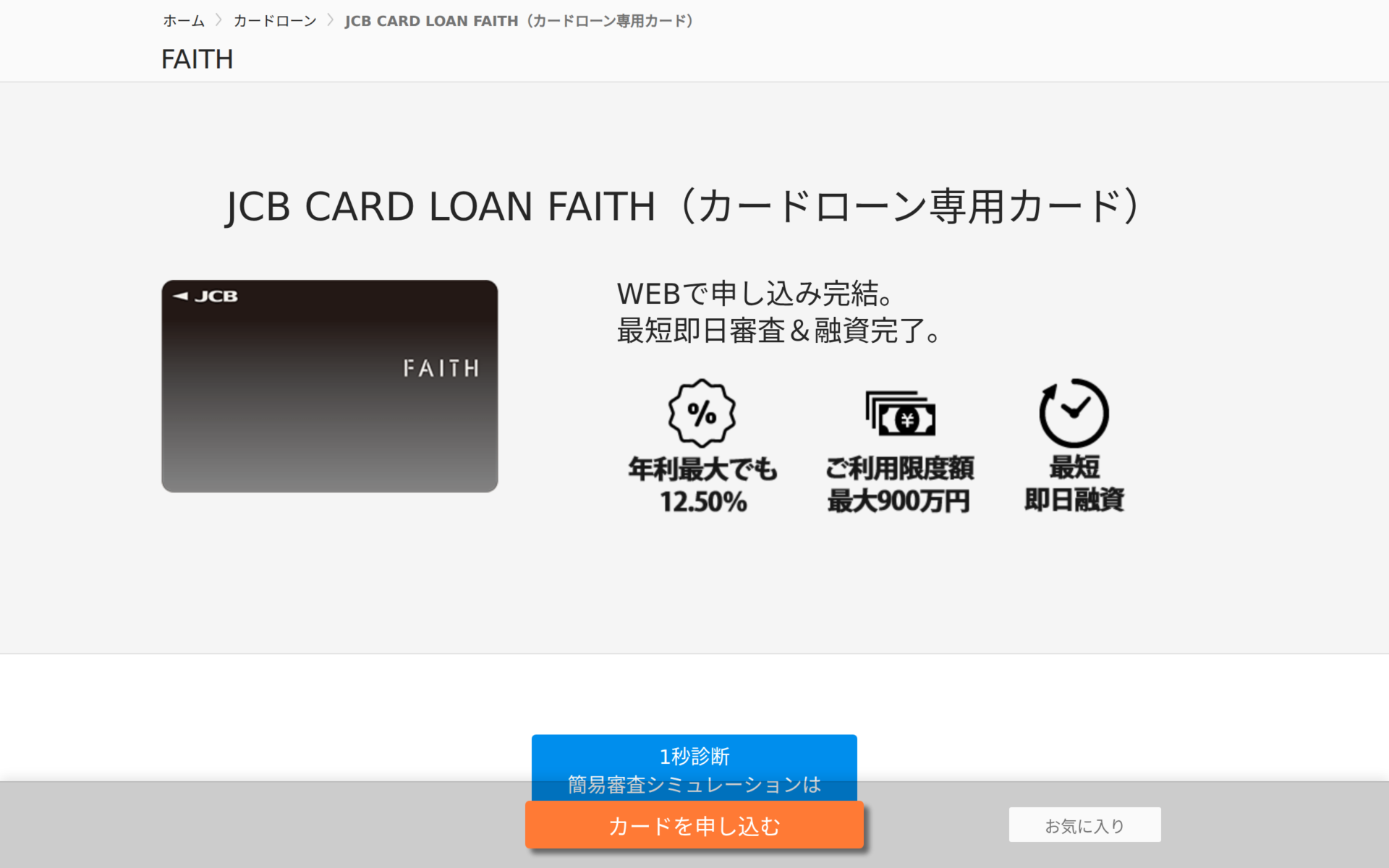

出典: JCB FAITH公式サイト

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

上限金利12.5%と低金利が魅力

JCB FAITHは、上限金利12.5%と低金利が魅力のカードローンです。金利は年1.3%〜12.5%、借入限度額は1〜900万円です。キャッシング1回払いは年5.00%とさらに低金利で利用できます。最短3営業日でカードが届き、カード到着前から振込融資が可能です。全国15万台以上のCD・ATMで利用できる利便性の高さも特徴です。

プロミス以外の選択肢

カードローンだけが資金調達の方法ではありません。目的や状況に応じて、クレジットカードのキャッシングや公的融資制度を検討することも重要です。

金利は年15.0%〜18.0%が一般的で、カードローンとほぼ同水準です。

すでにカードを持っている場合、新たな審査なしで利用可能

ただし、キャッシング枠が設定されていない場合は、別途審査が必要になります。

リボ払いの場合に返済が長期化しやすい

無利息期間がないため、短期間で完済できる見込みがあるなら、無利息期間のあるカードローンの方が有利です。

無利子または年1.5%の低金利で融資を受けられます。低所得世帯や高齢者世帯、障害者世帯を対象とした公的融資制度です。社会福祉協議会が窓口となります。

融資の種類には、生活支援費、住宅入居費、一時生活再建費などがあり、用途に応じて選択できます。

審査には2週間〜1ヶ月程度かかります

即日融資が必要な場合には向いていません。申込窓口は、お住まいの地域の社会福祉協議会です。低所得で民間のカードローン審査に通らない場合、生活福祉資金貸付制度を検討してみましょう。

質屋は品物を担保に融資を受けられるサービスです。金利は年109.5%と高いですが、審査がなく、信用情報に記録されません。返済できなくても品物を手放すだけで済むため、信用情報に傷がつくリスクがありません。

従業員貸付制度は金利年2.0%〜4.0%程度と非常に低金利

勤務先が福利厚生として提供する融資制度で、返済は給料天引きで行われます。ただし、すべての企業が制度を設けているわけではないため、勤務先の人事部に確認が必要です。

利用条件や融資スピードに制約があります

自分の状況に合った方法を選択しましょう。

返済が難しくなったときは?

返済が難しくなった場合、放置すると遅延損害金が膨らみ、信用情報にも悪影響を及ぼします

早めに相談することで、解決策が見つかる可能性があります。

まずプロミスコール(0120-24-0365)に連絡して相談しましょう。返済日の変更や一時的な返済猶予など、状況に応じた対応を検討してもらえる可能性があります。

61日以上または3ヶ月以上の延滞は「異動情報」として記録されます

連絡せずに延滞を続けると、遅延損害金が発生し、信用情報に延滞記録が残ります。今後のローン審査に大きな影響を与えます。

早めに相談すれば、返済計画の見直しや利息のみの支払いなど、柔軟な対応をしてもらえる可能性があります。返済が難しいと感じたら、必ず事前に連絡しましょう。

日本貸金業協会の貸金業相談・紛争解決センターでは、借入れに関する相談を無料で受け付けています。多重債務に陥った場合の相談や、返済計画の見直しについてアドバイスを受けられます。

法テラスでは収入・資産が一定基準以下の方を対象に無料法律相談を実施

弁護士・司法書士費用の立替制度もあり、月5,000円〜10,000円の分割返済が可能です。生活保護受給者は立替金の返済が猶予・免除される場合があります。

出典:法テラス公式サイト

消費生活センター(188)でも、カードローンに関するトラブル相談を受け付けています

公的な相談窓口を活用して、早期に解決策を見つけましょう。

債務整理には、任意整理、個人再生、自己破産の3つの方法があります。返済が困難な状態が続く場合、債務整理を検討する必要があります。

任意整理は、弁護士・司法書士が債権者と交渉し、利息をカットして元金のみを分割返済する方法です。裁判所を通さないため、手続きが比較的簡単で、家族に知られにくいメリットがあります。

個人再生は、裁判所を通じて借金を大幅に減額し、3年〜5年で分割返済する方法です。住宅ローンがある場合でも、自宅を手放さずに債務整理できる可能性があります。

自己破産は一定の財産は処分され、信用情報に10年間記録が残ります

裁判所を通じてすべての借金を免除してもらう方法です。返済能力が完全にない場合の最終手段として検討しましょう。

プロミスの金利は、利用限度額の増額や利用実績によって変わる可能性があります。特に、利用限度額が100万円以上になると、利息制限法により金利は15.0%以下に設定されます。ただし、金利変更は審査結果によるため、必ず下がるわけではありません。逆に、返済遅延が続いた場合は限度額が減額され、金利が上がる可能性もあります。

プロミスの上限金利18.0%は、大手消費者金融の中では標準的な水準です。利息制限法で定められた上限金利の範囲内であり、違法な高金利ではありません。銀行カードローンと比べると3.4〜4.0%高いですが、プロミスには最短3分の即日融資、30日間無利息サービス、原則電話での在籍確認なしといったメリットがあります。短期間で完済する予定があるなら、無利息期間を活用して利息負担をゼロにできます。

借入金額が増えると、金利が下がる可能性があります。特に、利用限度額が100万円以上になると、利息制限法により金利は15.0%以下に設定されなければなりません。ただし、限度額の増額には審査が必要で、年収や他社借入状況、返済実績が確認されます。増額審査に通過しなければ、金利は変わりません。また、借入金額が増えるほど総利息額も増えるため、必要以上に借りないことが重要です。

プロミスの無利息期間は、初回利用翌日から起算されます。契約日ではなく「初回利用翌日」からカウントされる点が重要です。契約だけ先に済ませておき、実際に借入が必要になったタイミングで利用すれば、無利息期間を無駄なく活用できます。たとえば、契約から1週間後に借入した場合でも、30日間無利息は借入日の翌日から開始されます。

プロミスコール(0120-24-0365)に電話して、金利引き下げを相談することは可能です。ただし、必ず引き下げられるわけではなく、審査結果によります。金利交渉が成功しやすいのは、長期間利用しており、返済実績が良好な場合です。他社の低金利カードローンへの借り換えを検討していることを伝えると、プロミス側が金利引き下げに応じる可能性があります。ただし、交渉には審査が伴うため、収入証明書の提出を求められる場合があります。年収が下がっている、他社借入が増えているといった状況では、逆に限度額を減らされるリスクもあるため、慎重に判断しましょう。

プロミスの金利に関してよく寄せられる質問をまとめました。疑問点を解消して、安心して借入を検討しましょう。

プロミスの金利は年2.5%〜18.0%で、初回借入時は上限金利18.0%が適用されることがほとんどです。この金利は利息制限法の範囲内であり、大手消費者金融では標準的な水準です。銀行カードローンと比べると3.4〜4.0%高いですが、最短3分の即日融資※お申込み時間や審査によりご希望に添えない場合がございます。、初回最大30日間無利息サービス※メールアドレス登録とWeb明細利用の登録が必要です。、原則電話での在籍確認なしといったメリットがあります。

金利負担を軽減する方法として、初回最大30日間無利息サービスの最大限活用、繰上返済による利息節約、利用限度額の増額、プロミスコールでの金利引き下げ交渉の4つを紹介しました。特に、30日以内に完済できる見込みがあるなら、無利息期間を活用して利息負担を抑えた借り入れが可能です。※お申込み状況や審査によりご希望に添えない場合がございます

金利だけでなく、ATM手数料や遅延損害金など、総コストで判断することも重要です。プロミスATMと三井住友銀行ATMは手数料無料ですが、提携ATMでは1回あたり110円〜220円の手数料が発生します。インターネット返済を活用すれば、24時間いつでも手数料無料で繰上返済できます。

返済が難しくなった場合は、早めにプロミスコールに連絡して相談しましょう

返済日の変更や一時的な返済猶予など、状況に応じた対応を検討してもらえる可能性があります。公的な相談窓口(日本貸金業協会、法テラス、消費生活センター)も活用して、早期に解決策を見つけることが重要です。

なお、ご利用は計画的に行ってください

返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済能力を超えた借入れは、多重債務につながるリスクがあります。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!