dスマホローン在籍確認|職場に知られることを防ぐ方法と原則電話なし5社比較【2026年】

急な出費で30万円が必要になったとき、どこから借りるのが最適か迷っていませんか。

30万円を借りる方法は、消費者金融カードローン、銀行カードローン、クレジットカードのキャッシング、生命保険の契約者貸付、質屋での借入の5つが主な選択肢です。

即日融資を希望するなら消費者金融カードローンが最適ですし、金利を抑えたいなら銀行カードローンが有利です。

この記事では、それぞれの借入方法の特徴、おすすめのカードローン会社5社、審査基準と通過のポイント、返済シミュレーション、在籍確認の対処法まで、30万円を借りるために必要な情報をすべて解説します。

自分に合った借入方法を選び、計画的に利用するための具体的な知識が身につきます。

お急ぎの借入も

最短3分融資※

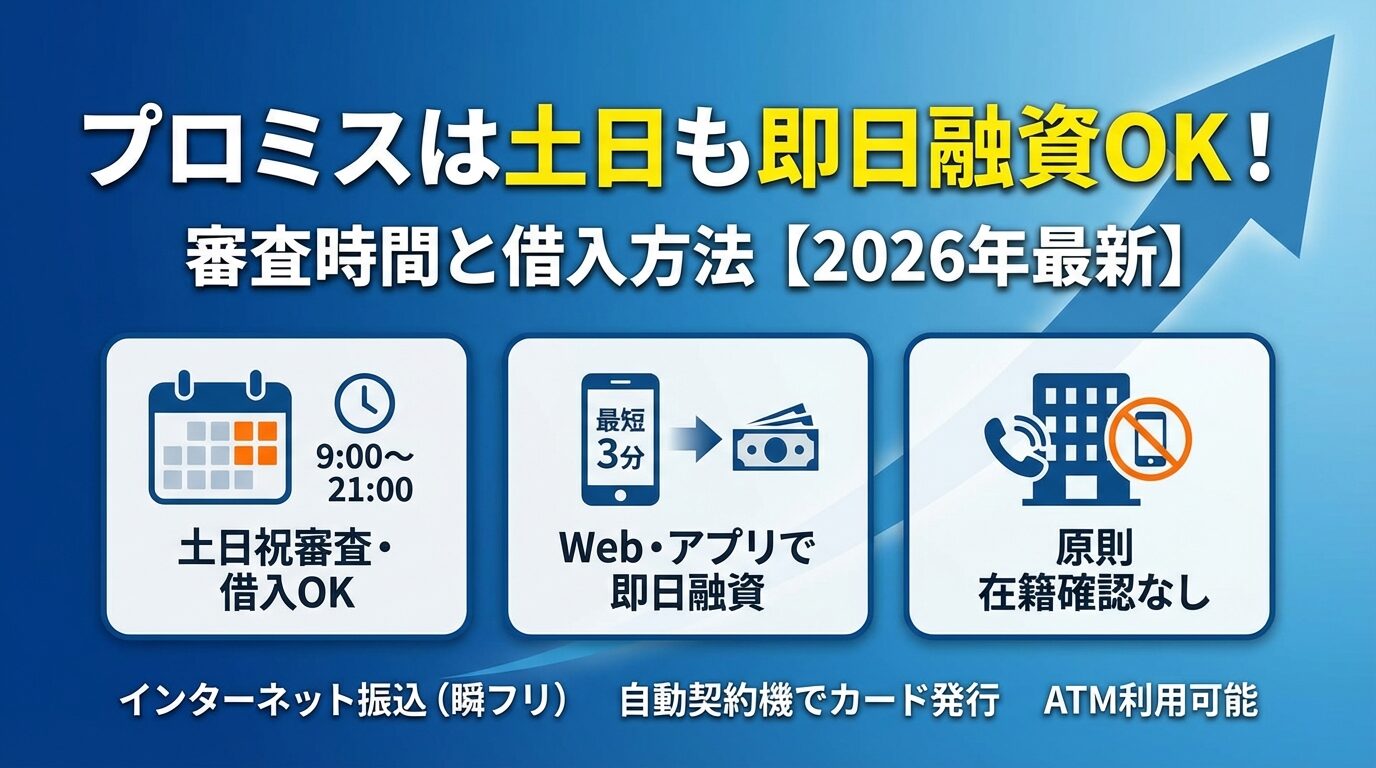

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

30万円を借りる方法は5つ

30万円を借りる方法は、主に5つの選択肢があります。それぞれの方法には特徴があり、融資スピード、金利、審査基準が異なります。

自分の状況に合った方法を選ぶことで、無理なく借入ができます。ここでは各方法の特徴を詳しく解説します。

消費者金融カードローンは、最短即日融資が可能で、審査スピードが最も早い借入方法です。多くの場合、最短3分~20分程度で審査が完了し、即日融資も可能です。

金利は年2.4%〜18.0%程度で、30万円の借入では上限金利が適用されることが一般的です。総量規制の対象となるため、年収の3分の1までしか借りられませんが、安定した収入があれば正社員でなくても申込可能です。

無利息期間サービスで短期返済なら利息負担を抑えられる

無利息期間サービスを提供している会社が多く、契約後30日間は金利0円で借りられるため、短期返済を予定している場合は利息負担を大きく抑えられます。原則として電話での在籍確認なしで審査を進める会社が増えており、職場に知られにくい点も特徴です。

Web完結申込に対応している会社なら、原則郵送物なしで契約できるため、家族にも知られずに借入できます。

銀行カードローンは、消費者金融より金利が低く、上限金利は年14.6%程度と消費者金融より3%以上低く設定されています。

総量規制の対象外のため、年収の3分の1を超える借入も可能ですが、自主規制により年収の2分の1程度が上限となっています。審査は警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となり、即日融資には対応していません。

即日融資には対応していません

審査基準は消費者金融よりやや厳しい傾向にあり、安定した収入と良好な信用情報が求められます。無利息期間サービスは提供していない銀行がほとんどですが、長期返済を予定している場合は低金利のメリットが大きくなります。

口座開設が不要な銀行も増えており、三菱UFJ銀行のバンクイックなら三菱UFJ銀行の口座がなくても申込可能です。

クレジットカードにキャッシング枠が設定されていれば、ATMですぐに現金を引き出せるため、審査を待つ必要がありません。

金利は年15.0%〜18.0%程度で、消費者金融カードローンとほぼ同水準です。キャッシング枠は総量規制の対象となるため、他の借入と合わせて年収の3分の1までが上限です。

すでにクレジットカードを持っている場合は、新たに審査を受ける必要がないため、急な出費に対応しやすい方法です。ただし、キャッシング枠が設定されていない場合は、枠の設定審査に数日かかることがあります。

リボ払いは返済期間が長くなり利息負担が増えます

返済方法は一括払いまたはリボ払いが選べますが、リボ払いは返済期間が長くなりやすく利息負担が増えるため注意が必要です。

生命保険の契約者貸付は、解約返戻金の範囲内で保険会社から借入できる制度です。信用情報機関への照会がないため、信用情報に記録が残らず、審査もありません。

金利は年2.0%〜6.0%程度と非常に低い

金利は年2.0%〜6.0%程度と非常に低く、カードローンより有利な条件で借りられます。返済期限が定められていないため、自分のペースで返済できますが、返済しないまま放置すると保険契約が失効するリスクがあります。

返済しないと保険契約が失効するリスクがあります

借入可能額は解約返戻金の7〜8割程度が目安で、加入している保険の種類や契約年数により異なります。終身保険や養老保険など貯蓄性のある保険に加入している場合のみ利用できる方法です。

手続きは保険会社の窓口またはWebサイトから申込でき、数日で指定口座に振り込まれます。

質屋は、ブランド品や貴金属などの品物を担保に現金を借りる方法です。品物の査定額の7〜8割程度を即日で借りられ、審査や信用情報の照会はありません。

金利は年15%〜100%程度と質屋により大きく異なります

金利は質屋営業法により年109.5%まで認められていますが、実際には年15%〜100%程度と質屋により大きく異なります。返済期限は原則3ヶ月で、期限までに元金と利息を返済すれば品物を取り戻せます。

返済できなかった場合は品物の所有権が質屋に移り、返済義務はなくなります。信用情報に影響しないため、他の借入ができない状況でも利用できますが、金利が高く、大切な品物を失うリスクがあります。

30万円を借りるには、それ相応の価値がある品物が必要です。

30万円を借りるのにおすすめのカードローン会社5社

30万円を借りる際に最適なカードローン会社を5社厳選しました。即日融資、低金利、審査通過率など、それぞれの強みがあります。

自分の状況に合った会社を選ぶことで、スムーズに借入ができます。各社の特徴を詳しく見ていきましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスはSMBCグループの消費者金融で、年金利2.5%~18.0%で借入可能です。無利息期間が初回利用翌日から最大30日間起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。

最短3分融資とスピーディーな対応

※お申込み時間や審査によりご希望に添えない場合がございます。最短3分融資とスピーディーな対応を誇り、急ぎの借入にも対応できます。金利は年2.5%〜18.0%、1万円~800万円※借入限度額は審査によって決定いたします。まで借入可能で、18歳から申込できます(高校生を除く)。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

振込、ATM、アプリから借入でき、瞬フリサービスを利用すれば24時間365日、最短10秒で振込が完了します。三井住友銀行の提携ATMなら手数料無料で利用できる点も便利です。

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの消費者金融で、最短20分のスピード審査(※a)が特徴です。2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。

電話によるお勤め先への在籍確認100%なし

1万円~800万円まで借入可能で、30万円の借入なら十分に対応できます。電話によるお勤め先への在籍確認は一切なく、書面での確認となるため、職場に知られる心配がありません。

初めての方は、契約翌日から最大30日間は金利0円※アコムでのご契約がはじめてのお客さまで利用でき、短期返済を予定している場合は利息負担を大幅に抑えられます。Web完結申込に対応しており、カードレス契約を選択すれば原則として郵送物なしで借入できます。

2025年11月の成約率は39.6%(※1)と公表されており、審査通過の可能性を事前に把握しやすい点も特徴です。振込、ATM、アプリから借入でき、24時間いつでも利用可能です。

※1出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは原則として電話での在籍確認を行わない方針を明確にしており、2025年1月〜2月の調査では99.1%(※1)の契約で電話確認なしで審査を完了しています。職場への電話を避けたい方に最適なカードローンです。

最短14分で審査完了とスピーディーな対応

※お申込み時間や審査状況によりご希望にそえない場合があります。最短14分で審査完了※お申込み時間や審査状況によりご希望にそえない場合があります。とスピーディーな対応を誇り、即日融資にも対応しています。金利は年3.0%〜18.0%、1万円~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。まで借入可能で、Web完結申込なら原則郵送物なしで契約できます。※申込等内容に不備があれば電話確認あり。※『スマホでかんたん本人確認』又は『銀行口座で本人確認』をし、カード郵送希望無の場合郵送物は届きません。

2026年オリコン顧客満足度調査でノンバンクカードローン部門2年連続総合1位を獲得(※2)しており、利用者からの評価が高い点も特徴です。初めての方は契約翌日から最大30日間金利0円※お申込み時間や審査状況によりご希望にそえない場合があります。で利用でき、無利息期間を活用すれば利息負担を抑えられます。

2025年11月期の成約率は32.4%(※3)と公表されており、審査基準の目安を把握できます。振込、ATM、アプリから借入でき、スマホアプリで借入・返済の管理が簡単にできます。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査 2026年

※3出典:アイフルマンスリーレポート 2025年11月期

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

レイクはSBI新生銀行グループの消費者金融で、業界最長の365日間無利息サービスが最大の特徴です。初回利用でWeb申込、50万円以上の借入、収入証明書の提出という条件を満たせば、365日間金利0円で利用できます。

60日間無利息も選択可能

60日間無利息(Web申込)も選択でき、自分の返済計画に合わせて無利息期間を選べます。金利は年4.5%〜18.0%、最大500万円まで借入可能です。

最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。電話での在籍確認はなく、同意なしでは実施しないため、職場への電話を避けられます。

振込、ATM、アプリから借入でき、セブン銀行ATMならカードレスでスマホアプリから借入できます。無利息期間を活用すれば、30万円を1年間無利息で借りることも可能です。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行のバンクイックは、上限金利14.6%と銀行カードローンならではの低金利が最大の魅力です。消費者金融の上限金利18.0%と比べて3.4%低く、長期返済を予定している場合は利息負担を大幅に抑えられます。

コンビニATM手数料が無料

金利は年1.4%〜14.6%、最大800万円まで借入可能で、三菱UFJ銀行の口座がなくても申込できます。カードレス契約を選択すれば郵送物なしで利用でき、家族に知られにくい点も特徴です。

コンビニATM手数料が無料で、セブン銀行ATM、ローソン銀行ATM、イーネットATMから手数料無料で借入・返済できます。銀行カードローンのため即日融資には対応していませんが、最短当日中に審査結果が出ることもあります。

即日融資には対応していません

総量規制の対象外のため、年収の3分の1を超える借入も可能ですが、自主規制により返済能力を厳格に審査されます。振込とATMから借入でき、返済は自動引落しにも対応しています。

PR:三菱UFJ(バンクイック)

消費者金融と銀行カードローンを比較

消費者金融と銀行カードローンは、審査スピード、金利、審査基準、無利息期間の有無で大きく異なります。どちらを選ぶべきかは、融資スピードを重視するか、金利を重視するかによって変わります。

それぞれの違いを詳しく比較し、自分に合った選択をしましょう。

消費者金融は最短即日融資が可能です。申込から融資まで1時間以内で完了することもあり、急な出費に対応できます。

銀行カードローンは警察庁データベースへの照会が義務付けられており、照会結果の回答は最短でも翌営業日となるため、即日融資には対応していません。審査結果が出るまで数日かかることもあり、急ぎの借入には向いていません。

今日中に30万円が必要な場合は消費者金融を選び、1週間程度の余裕がある場合は銀行カードローンを検討するとよいでしょう。

銀行カードローンの上限金利は年14.6%程度で、消費者金融の上限金利18.0%より3%以上低く設定されています。30万円を2年間借りた場合、金利18.0%なら総利息59,472円、金利14.6%なら総利息47,760円となり、約1万2千円の差が生まれます。

消費者金融の下限金利は年2.4%〜4.5%程度、銀行カードローンの下限金利は年1.4%〜2.0%程度ですが、30万円の借入では上限金利が適用されることがほとんどです。

長期返済を予定している場合は、銀行カードローンの低金利が有利になります。短期返済を予定している場合は、消費者金融の無利息期間を活用する方が利息負担を抑えられることもあります。

消費者金融は審査通過率を公表している会社が多く、アコムは39.6%(※1)、アイフルは32.4%(※2)と、約3人に1人が審査に通過しています。パート・アルバイトでも安定した収入があれば申込可能で、審査基準は比較的柔軟です。

銀行カードローンは審査通過率を公表していませんが、一般的に消費者金融より審査基準が厳しい傾向にあります。正社員や公務員など安定した職業の方が審査に通りやすく、信用情報も厳格にチェックされます。

過去に延滞があると審査が厳しくなります

過去にクレジットカードやローンの延滞がある場合、銀行カードローンの審査は厳しくなる可能性があります。初めて借入する場合や、審査に不安がある場合は、消費者金融から検討するとよいでしょう。

消費者金融の多くは初回利用者向けに最大30日間の無利息期間を提供しており、レイクなら最長365日間無利息で借りられます。初回契約後30日以内に全額返済すれば利息0円で借りられるため、短期返済を予定している場合は大きなメリットです。

プロミスは初回利用翌日から最大30日間の無利息期間が起算

プロミスの無利息期間は初回利用翌日から最大30日間起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。アコムやアイフルは、初めての方は初回契約翌日から最大30日間起算されるため、契約後すぐに借りる方が有利です。

銀行カードローンは無利息期間を提供していない会社がほとんどです。借入初日から利息が発生するため、短期返済でも利息負担が発生します。

1ヶ月以内に返済できる見込みがある場合は、消費者金融の無利息期間を活用する方が利息負担を大幅に抑えられます。

30万円借りた場合の利息と返済額

30万円を借りた場合、金利と返済期間により月々の返済額と総利息額が大きく変わります。具体的な数値を確認することで、無理のない返済計画を立てられます。

ここでは消費者金融の上限金利18.0%程度と銀行カードローンの上限金利14.6%の2パターンで、返済期間別のシミュレーションを紹介します。

30万円を金利18%で借りた場合、返済期間により月々の返済額と総利息額が大きく変わります。12ヶ月(1年)で返済する場合、月々の返済額は27,504円、総返済額は330,048円、総利息額は30,048円です。

24ヶ月(2年)で返済する場合、月々の返済額は14,978円、総返済額は359,472円、総利息額は59,472円です。返済期間を2年に延ばすと、月々の返済負担は約半分になりますが、総利息額は約2倍に増えます。

返済期間が長くなるほど利息負担が増えます

36ヶ月(3年)で返済する場合、月々の返済額は10,846円、総返済額は390,456円、総利息額は90,456円です。月々の返済負担は1万円程度に抑えられますが、総利息額は9万円を超えます。

返済期間が長くなるほど利息負担が増えるため、無理のない範囲で短期返済を心がけることが大切です。

30万円を金利14.6%で借りた場合、12ヶ月で返済すると総利息額は24,252円です。金利18%の場合と比べて、総利息額は約6千円少なくなります。

24ヶ月(2年)で返済する場合、月々の返済額は14,490円、総返済額は347,760円、総利息額は47,760円です。金利18%の場合と比べて、総利息額は約1万2千円少なくなります。

36ヶ月(3年)で返済する場合、月々の返済額は10,341円、総返済額は372,276円、総利息額は72,276円です。金利18%の場合と比べて、総利息額は約1万8千円少なくなります。

返済期間が長くなるほど、低金利のメリットが大きくなります。長期返済を予定している場合は、銀行カードローンの低金利が有利です。

返済期間が長くなるほど、総利息額は大きく増加します。金利18%で30万円を借りた場合、1年返済なら総利息30,048円、2年返済なら59,472円、3年返済なら90,456円となり、返済期間が3倍になると総利息額も3倍になります。

金利14.6%で30万円を借りた場合、1年返済なら総利息24,252円、2年返済なら47,760円、3年返済なら72,276円です。金利18%と比べると、どの返済期間でも総利息額は2割程度少なくなります。

| 返済期間 | 金利18%の総利息 | 金利14.6%の総利息 | 差額 |

| 12ヶ月 | 30,048円 | 24,252円 | 5,796円 |

| 24ヶ月 | 59,472円 | 47,760円 | 11,712円 |

| 36ヶ月 | 90,456円 | 72,276円 | 18,180円 |

月々の返済負担を抑えると総利息額が大きく増えます

月々の返済負担を抑えるために返済期間を長くすると、総利息額が大きく増えます。家計に無理のない範囲で、できるだけ短期間で返済することが利息負担を抑えるコツです。

消費者金融の無利息期間を活用すれば、利息負担を大幅に抑えられます。30万円を借りて30日以内に全額返済すれば、利息0円で借りられます。

30日以内に全額返済すれば利息0円

30日以内に全額返済できない場合でも、無利息期間中に一部を返済することで利息負担を減らせます。30万円を借りて無利息期間中に10万円返済し、残り20万円を1年かけて返済する場合、総利息額は約2万円に抑えられます。

レイクの365日間無利息を活用すれば、30万円を1年間無利息で借りることも可能です。ただし、365日間無利息は初回利用、Web申込、50万円以上の借入、収入証明書の提出という条件を満たす必要があります。

無利息期間を最大限活用するには、契約後すぐに借入し、無利息期間中にできるだけ多く返済することが重要です。プロミスなら初回利用翌日から無利息期間が起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。

30万円を借りるための審査基準と通過のポイント

30万円を借りるには、カードローン会社の審査に通過する必要があります。審査基準を理解し、事前に対策することで審査通過率を高められます。

ここでは年収・職業別の審査通過の目安、総量規制との関係、信用情報で審査落ちになるケース、審査通過率を高める方法を解説します。

消費者金融は総量規制により年収の3分の1までしか貸付できないため、30万円を借りるには最低でも年収90万円以上が必要です。年収90万円はパート・アルバイトでも達成可能な水準で、月収7万5千円程度に相当します。

正社員・公務員は安定した収入があると判断されやすく、審査に通りやすい傾向にあります。契約社員・派遣社員も安定した収入があれば審査対象となり、勤続年数が1年以上あると有利です。

パート・アルバイトでも申込可能です

パート・アルバイトでも申込可能ですが、月収が不安定な場合は審査が厳しくなることがあります。自営業・フリーランスは収入の変動が大きいため、確定申告書などで安定した収入を証明する必要があります。

専業主婦は消費者金融では借入できません

年金受給者は年齢制限に注意が必要で、多くのカードローンは69歳または74歳までしか申込できません。専業主婦は本人に収入がないため、消費者金融では借入できませんが、銀行カードローンなら配偶者の収入で審査を受けられる場合があります。

総量規制は貸金業法に基づく規制で、年収の3分の1が上限です。貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止されています。すでに他社から借入がある場合、その残高も含めて年収の3分の1が上限となります。

年収300万円の人が他社から50万円借りている場合、借入可能額は100万円(年収の3分の1)− 50万円(既存借入)= 50万円となり、30万円の借入は可能です。年収300万円の人が他社から80万円借りている場合、借入可能額は20万円となり、30万円の借入はできません。

銀行カードローンは総量規制の対象外ですが、自主規制により年収の2分の1程度が上限となっています。おまとめローン(顧客に一方的に有利な借換え)は総量規制の例外貸付けとして認められており、年収の3分の1を超える借入も可能です。

他社借入がある場合は正確に申告してください

総量規制オーバーで審査落ちしないためには、事前に自分の借入可能額を計算し、他社借入がある場合は正確に申告することが重要です。

信用情報機関(CIC、JICC、KSC)に登録されている情報は、カードローン審査で必ずチェックされます。過去に61日以上または3ヶ月以上の返済遅延があると「異動」情報として記録され、審査に通りにくくなります。

異動情報は完済後5年間記録されます

異動情報は完済後5年間記録され、その間は新規借入が困難になります。債務整理(任意整理・個人再生・自己破産)を行った場合も、5〜10年間記録が残り、審査に大きく影響します。

複数社への同時申込は審査に不利になります

複数社への同時申込は「申込ブラック」と呼ばれ、審査に不利になります。申込情報は6ヶ月間記録されるため、短期間に3社以上申し込むと「お金に困っている」と判断され、審査落ちの原因になります。

クレジットカードやローンの利用履歴がまったくない「スーパーホワイト」の場合、30代以降だと過去に債務整理をした可能性を疑われ、審査が慎重になることがあります。信用情報に不安がある場合は、CIC、JICC、KSCに開示請求をして、自分の信用情報を確認することをおすすめします。

審査通過率を高めるには、以下の5つのポイントを押さえることが重要です。

これらのポイントを押さえることで、審査通過率を高められます。

在籍確認の方法と職場に知られない工夫

在籍確認はカードローン審査で避けられないプロセスですが、職場に知られずに対応する方法があります。最近は電話なしで在籍確認できる会社も増えており、プライバシーへの配慮が進んでいます。

ここでは在籍確認の具体的な方法と、職場に知られないための工夫を解説します。

在籍確認の電話は、審査の最終段階でかかってくることが一般的です。申込から30分〜1時間程度で電話がかかってくることが多く、事前に準備しておくことが重要です。

消費者金融の場合、審査スピードが早いため、申込後すぐに電話がかかってくることもあります。銀行カードローンの場合、審査に数日かかるため、申込翌日以降に電話がかかってくることが多いです。

在籍確認の電話は、申込時に記入した勤務先電話番号にかかってきます。本人が電話に出られなくても、同僚が「〇〇は席を外しております」と答えれば在籍確認は完了します。

派遣社員の場合、派遣先と派遣元のどちらに電話がかかるかは会社により異なります。申込時に相談することで、希望する連絡先を指定できることもあります。

アイフルは99.1%の契約で電話確認なし

最近は原則として電話での在籍確認を行わない会社が増えています。アイフルは99.1%(※1)の契約で電話確認なしで審査を完了しており、電話なしで在籍確認できる可能性が非常に高いです。

※1出典:アイフル公式FAQ

レイクは電話での在籍確認はなく、同意なしでは実施しない方針を明確にしています。電話での在籍確認が必要な場合でも、事前に本人の同意を得てから実施されます。

電話なしで在籍確認する場合、社会保険の資格確認書や給与明細などの書類提出を求められることが一般的です。書類での在籍確認を希望する場合は、申込後すぐにコールセンターに相談しましょう。

在籍確認の電話は、カードローン会社名ではなく個人名でかかってきます。「〇〇と申しますが、△△様はいらっしゃいますか」という形式で、カードローンの申込であることは一切伝えられません。

本人が電話に出た場合、生年月日や住所の一部を確認されることがあります。確認が完了すれば、30秒程度で電話は終了します。本人が不在の場合でも、同僚が「△△は席を外しております」「△△は本日お休みです」と答えれば、在籍確認は完了します。

電話に出た同僚から「誰からの電話だったか」と聞かれた場合、「クレジットカードの在籍確認」「保険の見直しの件」などと答えれば、カードローンの申込だと気づかれにくいです。

在籍確認の電話を避けたい場合は、申込後すぐにコールセンターに相談し、書類での在籍確認を希望する旨を伝えましょう。多くの会社は柔軟に対応してくれます。

書類での在籍確認を希望する場合、以下のいずれかの書類提出を求められることが一般的です。

社会保険の資格確認書は最も手軽に用意できる書類で、多くの会社で在籍確認の書類として認められています。国民健康保険の資格確認書は会社名が記載されていないため、在籍確認の書類としては使えません。

給与明細書は会社名、本人氏名、支給年月が記載されているものが必要です。手書きの給与明細は認められないことがあるため、会社が発行した正式なものを用意しましょう。

書類はスマホで撮影してアップロードする形式が一般的で、郵送は不要です。書類提出後、数時間〜1営業日程度で審査結果が出ることが多いです。

30万円を借りる際に気をつけたい5つのこと

30万円を借りる際は、返済できなくなるリスクや信用情報への影響を理解しておく必要があります。計画的に利用するための注意点を5つ紹介します。

これらのポイントを押さえることで、安全に借入できます。

多重債務の原因となります

返済能力を超えた借入は、多重債務の原因となります。月々の返済額が手取り収入の20%を超えると、生活が苦しくなるリスクが高まります。

手取り月収20万円の場合、月々の返済額は4万円以内に抑えることが目安です。30万円を金利18%で借りた場合、12ヶ月返済なら月々27,504円、24ヶ月返済なら月々14,978円となり、返済期間により負担が大きく変わります。

他社からの借入がある場合、すべての返済額を合計して手取り収入の20%以内に収まるか確認しましょう。返済額が収入の20%を超える場合は、借入額を減らすか、返済期間を延ばすことを検討してください。

返済シミュレーションを活用し、月々の返済額と総返済額を事前に確認することが重要です。無理のない返済計画を立てることで、多重債務を防げます。

「申込ブラック」となり審査に不利になります

複数社への同時申込は「申込ブラック」と呼ばれ、審査に不利になります。短期間に3社以上申し込むと、お金に困っていると判断され、審査落ちの原因になります。

申込情報は信用情報機関に6ヶ月間記録されるため、1社ずつ申し込み、審査結果が出てから次の会社を検討しましょう。審査に落ちた場合でも、すぐに次の会社に申し込むのではなく、数日間空けることをおすすめします。

審査通過率を高めるには、成約率が公表されている会社を選ぶことも有効です。アコムは39.6%(※1)、アイフルは32.4%(※2)と、約3人に1人が審査に通過しています。

どうしても複数社から借りたい場合は、1社目の審査に通過してから2社目に申し込むようにしましょう。同時に複数社に申し込むことは避けてください。

遅延損害金の利率は年20.0%程度

返済期日に遅れると、遅延損害金が発生します。遅延損害金の利率は年20.0%程度と通常の金利より高く、返済が遅れるほど負担が増えます。

30万円を借りて1ヶ月返済が遅れた場合、遅延損害金は約5,000円(30万円 × 20.0% ÷ 365日 × 30日)発生します。返済が遅れると、信用情報機関に延滞情報が登録され、61日以上または3ヶ月以上の遅延は「異動」情報として5年間記録されます。

信用情報に傷がつきます

異動情報が記録されると、新規のクレジットカード作成やローン審査に通りにくくなります。返済が遅れそうな場合は、事前にカードローン会社に相談し、返済日の変更や返済額の減額を相談しましょう。

多くの会社は返済困難時の相談窓口を設けており、柔軟に対応してくれます。返済が遅れる前に相談することが重要です。

登録番号がない業者は違法なヤミ金融です

貸金業を営むには、財務局長または都道府県知事の登録が必要です。登録番号がない業者、出資法の上限金利(年20%)を超える金利を提示する業者は違法なヤミ金融です。

正規の貸金業者は、必ず審査を行い、返済能力を確認します。金融庁の「登録貸金業者情報検索サービス」で登録番号を確認し、正規の業者かどうかを確認しましょう。登録番号は「〇〇財務局長(△)第□□□□号」という形式で表示されます。

給与ファクタリング、後払い現金化、SNS個人間融資は実質的なヤミ金融として金融庁が注意喚起しています。被害にあった場合は、消費生活センター、弁護士会、警察に相談してください。

借入前に返済計画を立てることで、返済困難を防げます。月々の返済額、返済期間、総返済額を事前に確認し、無理のない計画を立てましょう。

返済シミュレーションツールを活用し、複数の返済パターンを比較することをおすすめします。30万円を金利18%で借りた場合、12ヶ月返済なら総利息30,048円、24ヶ月返済なら総利息59,472円となり、返済期間により利息負担が大きく変わります。

返済方法は、口座引落し、ATM返済、振込返済から選べます。口座引落しなら返済忘れを防げますが、ATM返済なら好きなタイミングで繰り上げ返済できます。

ボーナス時期に繰り上げ返済することで、総利息額を減らせます。無利息期間がある場合は、無利息期間中にできるだけ多く返済することで、利息負担を大幅に抑えられます。

借入後の返済計画の立て方

借入後は計画的な返済と家計管理が重要です。返済を家計に組み込み、繰り上げ返済を活用することで、利息負担を減らせます。

返済が苦しくなった場合の相談先も知っておくことで、安心して借入できます。

借入後は、月々の返済額を固定費として家計に組み込むことが重要です。返済日を給料日直後に設定し、口座引落しにすることで、返済忘れを防げます。

家計簿アプリを活用し、収入と支出を可視化することで、返済額が家計を圧迫していないか確認できます。返済額が手取り収入の20%を超えている場合は、支出を見直し、節約できる項目を探しましょう。

固定費(家賃、通信費、保険料)と変動費(食費、交際費、娯楽費)を分けて管理し、変動費を優先的に削減することで、返済資金を確保できます。外食を減らす、サブスクリプションサービスを見直す、不要な保険を解約するなど、小さな節約の積み重ねが効果的です。

返済額を先取り貯金のように扱い、給料が入ったらすぐに返済用の口座に移すことで、使い込みを防げます。

総利息額を大幅に減らせます

繰り上げ返済を活用することで、総利息額を大幅に減らせます。ボーナス時期や臨時収入があった際に、まとめて返済することで、利息負担を抑えられます。

30万円を金利18%で24ヶ月返済する場合、総利息は59,472円ですが、12ヶ月目に10万円を繰り上げ返済すると、総利息は約4万円に減ります。繰り上げ返済は元金を直接減らすため、利息計算の基準となる元金が減り、その後の利息負担が軽くなります。

消費者金融の多くは繰り上げ返済手数料が無料で、ATMやアプリから好きなタイミングで返済できます。銀行カードローンも繰り上げ返済に対応していますが、手数料がかかる場合があるため、事前に確認しましょう。

毎月の約定返済額に加えて、余裕がある月に少額でも追加返済することで、返済期間を短縮できます。月々1万円ずつ追加返済するだけでも、総利息額は大きく減ります。

早めに相談することが重要です

返済が苦しくなった場合は、早めに相談することが重要です。カードローン会社の返済相談窓口に連絡し、返済日の変更や返済額の減額を相談しましょう。

多くの会社は返済困難時の相談に柔軟に対応しており、一時的に返済額を減らす、返済期間を延長するなどの対応をしてくれます。返済が遅れる前に相談することで、遅延損害金の発生や信用情報への悪影響を防げます。

日本貸金業協会の貸付自粛制度を利用すれば、本人または家族が申請することで、一定期間新規の借入を制限できます。多重債務を防ぐための制度で、無料で利用できます。

法テラス(日本司法支援センター)では、収入・資産が一定基準以下の人を対象に、無料法律相談を実施しています。弁護士・司法書士費用の立替制度もあり、月々5,000円〜10,000円の返済で債務整理を依頼できます。

国民生活センターの消費者ホットライン(188)でも、借金に関する相談を受け付けています。返済が苦しくなったら、一人で悩まずに専門家に相談しましょう。

30万円を借りる方法は、消費者金融カードローン、銀行カードローン、クレジットカードのキャッシング、生命保険の契約者貸付、質屋での借入の5つが主な選択肢です。即日融資を希望するなら消費者金融、金利を抑えたいなら銀行カードローンが最適です。

おすすめのカードローン会社は、最短20分※お申込時間や審査によりご希望に添えない場合がございます。で即日融資可能なアコム、原則電話による在籍確認なしのアイフル※お申込み時間や審査状況によりご希望にそえない場合があります。、初回利用翌日から最大30日間の無利息期間が起算されるプロミス※メールアドレス登録とWeb明細利用の登録が必要です。、最長365日間無利息のレイク、上限金利14.6%の低金利な三菱UFJ(バンクイック)の5社です。自分の状況に合わせて選びましょう。

審査に通過するには、年収90万円以上が目安で、総量規制により年収の3分の1までしか借りられません。信用情報に延滞記録がないこと、複数社への同時申込を避けることが重要です。在籍確認は原則電話なしで対応する会社が増えており、書類での確認も可能です。

返済計画を立てる際は、月々の返済額が手取り収入の20%以内に収まるか確認しましょう。消費者金融の上限金利18.0%程度で30万円を借りた場合、12ヶ月返済なら総利息30,048円、24ヶ月返済なら総利息59,472円となり、返済期間により負担が大きく変わります。無利息期間を活用すれば、利息負担を大幅に抑えられます。

借入後は月々の返済額を家計に組み込み、繰り上げ返済を活用することで総利息額を減らせます。返済が苦しくなった場合は、カードローン会社の相談窓口、日本貸金業協会、法テラス、国民生活センターに早めに相談しましょう。

ご利用は計画的にお願いします

なお、ご利用は計画的にお願いします。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センター(電話番号188)や法テラスにご相談ください。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!