宮崎銀行カードローン審査は厳しい?落ちる原因と通過のコツ【2026年】

カードローンを選ぶとき、最も気になるのが「金利」ではないでしょうか。

同じ金額を借りても、金利が1%違うだけで支払う利息は数万円も変わります。

しかし「金利1.5%〜14.5%」と表示されていても、実際に自分に適用される金利がいくらなのか分からず不安に感じる方も多いでしょう。

この記事では、カードローンの金利の仕組みから銀行と消費者金融の金利相場、実際の利息計算方法まで、初心者にも分かりやすく解説します。

低金利でおすすめのカードローン8社も紹介しますので、利息負担を最小限に抑えた賢い借入れの参考にしてください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

カードローンの金利とは?

カードローンを利用する際、「金利」と「利息」という言葉がよく出てきますが、この2つは異なる意味を持ちます。まずは金利の基本的な仕組みを理解しましょう。

金利はお金を借りるときの「レンタル料率」で、年間で借入額の何%を支払うかを示す割合です。

一方、利息は実際に支払う「レンタル料の金額」そのものです。

例えば10万円を年18%の金利で1年間借りた場合、金利は「18%」、利息は「18,000円」となります。金利は借入条件を比較する際の指標であり、利息は実際の支払額です。カードローンを選ぶときは金利を比較し、返済計画を立てるときは利息の総額を計算することが大切です。

実質年率は金利に加えて各種手数料を含めた実質的な負担率を示すものです。

貸金業法では、利息以外の手数料も含めた年率表示が義務付けられています。

ただし、多くのカードローンでは事務手数料や保証料を無料としているため、実質年率と金利が同じになっているケースがほとんどです。実質年率の表示があれば、その数値で他社と比較すれば問題ありません。隠れたコストがないか確認する意味でも、実質年率の表示は重要な指標となります。

カードローンの金利は利息制限法により上限が定められています。

借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限です。これを超える利息は法律上無効となります。

また、出資法では年20%を超える金利での貸付けは刑事罰の対象となります。2010年の改正貸金業法完全施行により、利息制限法と出資法の間にあった「グレーゾーン金利」は撤廃されました。

現在、正規の貸金業者や銀行がこの上限を超える金利を設定することはありません。

年20%を超える金利を提示された場合は違法業者の可能性があります

借入限度額によって適用される金利が変わるため、金利表示に幅があります。

限度額が高いほど金利は低く、限度額が低いほど金利は高く設定されます。

初回利用者には上限金利が適用されることがほとんどです

つまり「年1.5%〜14.5%」と表示されていても、実際には「年14.5%」が適用されると考えておくべきでしょう。広告の下限金利は数百万円の高額融資を受けられる場合の金利であり、初回から適用されることは稀です。カードローンを比較する際は、上限金利に注目することが重要です。

カードローンの金利相場

カードローンには大きく分けて銀行カードローンと消費者金融カードローンがあり、それぞれ金利相場が異なります。自分に合ったカードローンを選ぶために、両者の違いを理解しましょう。

銀行カードローンの金利相場は年1.5%〜14.5%程度です。

メガバンクでは三井住友銀行が年1.5%〜14.5%、みずほ銀行が年2.0%〜14.0%、ネット銀行ではPayPay銀行が年1.59%〜18.0%、楽天銀行が年1.9%〜14.5%となっています。

銀行カードローンは消費者金融に比べて上限金利が低めに設定されている傾向があります。

審査には数日かかり、即日融資には対応していません

これは、銀行が反社会的勢力排除のため警察庁データベースへの照会を行っているためです。低金利で借りたいが、融資までに時間的余裕がある方に向いています。

消費者金融の金利相場は年2.4%〜18.0%程度です。

大手消費者金融では、プロミスが年2.5%〜18.0%、アコムが年2.4%〜17.9%、アイフルが年3.0%〜18.0%、レイクが年4.5%〜18.0%、SMBCモビットが年3.0%〜18.0%となっています。

審査スピードが早く最短即日融資に対応

また、初回利用者向けに初回利用者向けに最大30日間や60日間の無利息期間を設けている会社も多く、短期間で完済できる場合は実質的な負担を抑えられます。急ぎで資金が必要な方や、無利息期間を活用したい方に向いています。

上限金利を比較すると銀行カードローンの方が3%〜4%程度低い傾向にあります。

例えば、みずほ銀行の上限金利は年14.0%、三井住友銀行は年14.5%ですが、消費者金融の多くは年18.0%です。

金利だけで判断するのは注意が必要です

消費者金融には無利息期間があるため、短期間で完済できる場合は実質的な利息負担がゼロになることもあります。一方、銀行カードローンは即日融資に対応していないため、急ぎの資金需要には向きません。

また、銀行カードローンは総量規制の対象外ですが、自主規制により年収の3分の1を超える融資は慎重に審査されます。金利の低さだけでなく、融資スピードや無利息期間、自分の返済計画に合わせて選ぶことが大切です。

カードローンの利息は日割り計算されます。実際にいくら利息がかかるのか、計算方法と具体例を見ていきましょう。

利息 = 借入残高 × 金利(年率) ÷ 365日 × 借入日数で計算されます。

この計算式により、借りている日数分だけ利息が発生する仕組みになっています。

例えば、10万円を年18%の金利で30日間借りた場合、利息は「100,000円 × 18% ÷ 365日 × 30日 = 1,479円」となります。借入期間が長くなるほど、また借入残高が大きいほど利息は増えていきます。返済するたびに借入残高が減るため、実際の利息は毎月変動します。早めに返済すればするほど、支払う利息の総額を抑えられるということです。

10万円を借りた場合の利息を、金利と返済期間別にシミュレーションしてみましょう。

| 金利 | 返済期間 | 月々返済額 | 総返済額 | 総利息額 |

| 年14.5% | 12ヶ月 | 約9,023円 | 約108,276円 | 約8,276円 |

| 年14.5% | 24ヶ月 | 約4,851円 | 約116,424円 | 約16,424円 |

| 年18.0% | 12ヶ月 | 約9,168円 | 約110,016円 | 約10,016円 |

| 年18.0% | 24ヶ月 | 約4,992円 | 約119,808円 | 約19,808円 |

金利と返済期間で利息は8,000円〜20,000円程度変わります

金利が低いほど、また返済期間が短いほど利息負担は少なくなります。

50万円を借りた場合の利息を、金利と返済期間別にシミュレーションしてみましょう。

| 金利 | 返済期間 | 月々返済額 | 総返済額 | 総利息額 |

| 年14.5% | 24ヶ月 | 約24,255円 | 約582,120円 | 約82,120円 |

| 年14.5% | 36ヶ月 | 約17,195円 | 約619,020円 | 約119,020円 |

| 年18.0% | 24ヶ月 | 約24,960円 | 約599,040円 | 約99,040円 |

| 年18.0% | 36ヶ月 | 約18,076円 | 約650,736円 | 約150,736円 |

50万円を借りる場合、金利年14.5%と年18.0%では36ヶ月返済で約3万円の利息差が生まれます。

借入額が大きくなるほど、金利の違いによる影響も大きくなります。

100万円を借りた場合の利息を、金利と返済期間別にシミュレーションしてみましょう。

| 金利 | 返済期間 | 月々返済額 | 総返済額 | 総利息額 |

| 年14.5% | 36ヶ月 | 約34,390円 | 約1,238,040円 | 約238,040円 |

| 年14.5% | 60ヶ月 | 約23,306円 | 約1,398,360円 | 約398,360円 |

| 年15.0% | 36ヶ月 | 約34,665円 | 約1,247,940円 | 約247,940円 |

| 年15.0% | 60ヶ月 | 約23,790円 | 約1,427,400円 | 約427,400円 |

100万円の借入れでは利息制限法により上限金利が年15%となります。

60ヶ月返済では約40万円もの利息が発生します

高額借入れの場合は、できるだけ早期に返済することが利息負担を抑える鍵となります。

借入限度額と金利の関係

カードローンの金利が「年1.5%〜14.5%」のように幅を持って表示されているのは、借入限度額によって適用金利が変わるためです。この仕組みを理解しましょう。

借入限度額が高いほど金利は低く設定されます。

これは利息制限法による上限金利の規制と、貸し手側のリスク評価が関係しています。

利息制限法では、元本10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。つまり、100万円以上の限度額が設定されれば、自動的に金利は年15%以下になります。

また、高額の限度額が認められるということは、審査で返済能力が高いと評価されたことを意味します。貸し手にとって貸し倒れリスクが低い顧客には、より低い金利を提示できるのです。

初回利用者の多くは上限金利またはそれに近い金利が適用されます。

これは、利用実績がないため返済能力の評価が慎重になるためです。

例えば、年収400万円の会社員が初めてカードローンを申し込んだ場合、限度額は50万円程度に設定されることが多く、金利は上限の年14.5%や年18.0%が適用されます。

広告の下限金利は初回から適用されることはほぼありません

カードローンを比較する際は、下限金利ではなく上限金利に注目することが重要です。

自分にどれくらいの金利が適用されるかを予測するには、年収と希望借入額から逆算する方法があります。

消費者金融の場合、総量規制により年収の3分の1までしか借りられないため、年収300万円なら最大100万円が上限です。

初回利用者の場合、総量規制の上限まで借りられることは少なく、年収の10%〜20%程度の限度額が設定されることが一般的です。年収400万円なら40万円〜80万円、年収300万円なら30万円〜60万円程度です。

この範囲では利息制限法の年18%が上限となるため、消費者金融なら年18.0%前後、銀行カードローンなら年14%〜15%程度が適用されると予測できます。正社員で勤続年数が長く、他社借入がない場合は、より有利な条件になる可能性もあります。

低金利でおすすめのカードローン会社8社

低金利を重視する方に向けて、銀行系カードローンを中心に厳選した8社を紹介します。それぞれの特徴を比較して、自分に合ったカードローンを選びましょう。

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの信頼性と低金利が魅力です。

金利は年1.5%〜14.5%で、上限金利は銀行系カードローンの中でも標準的な水準です。

三井住友銀行ATMやコンビニATMの利用手数料が無料

最大の特徴は、三井住友銀行の口座を持っている場合、Web完結で申込みから契約まで完了し、カードレスでの利用も可能な点です。全国の三井住友銀行ATMやコンビニATM(E-net、ローソン銀行、セブン銀行)の利用手数料が無料なので、頻繁に借入・返済する方にとってコストを抑えられます。最大800万円まで借入可能で、毎月の返済額は2,000円からと無理のない返済計画が立てられます。メガバンクの安心感を重視する方におすすめです。

PR:三井住友銀行

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利が年14.0%とメガバンクの中でも低水準です。

住宅ローン利用者は金利が年0.5%引き下げ

金利は年2.0%〜14.0%で、特に住宅ローン利用者は金利が年0.5%引き下げられる優遇制度があります。

みずほ銀行の口座を持っている場合、Web完結で申込みでき、キャッシュカードでそのまま借入れできるため新たなカードが不要です。最大800万円まで借入可能で、みずほダイレクト(インターネットバンキング)を利用すれば1円単位で借入・返済ができます。毎月の返済額は2,000円からと負担が少なく、計画的な返済がしやすい設計です。すでにみずほ銀行で住宅ローンを利用している方や、メガバンクの低金利を求める方に向いています。

PR:みずほ銀行

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

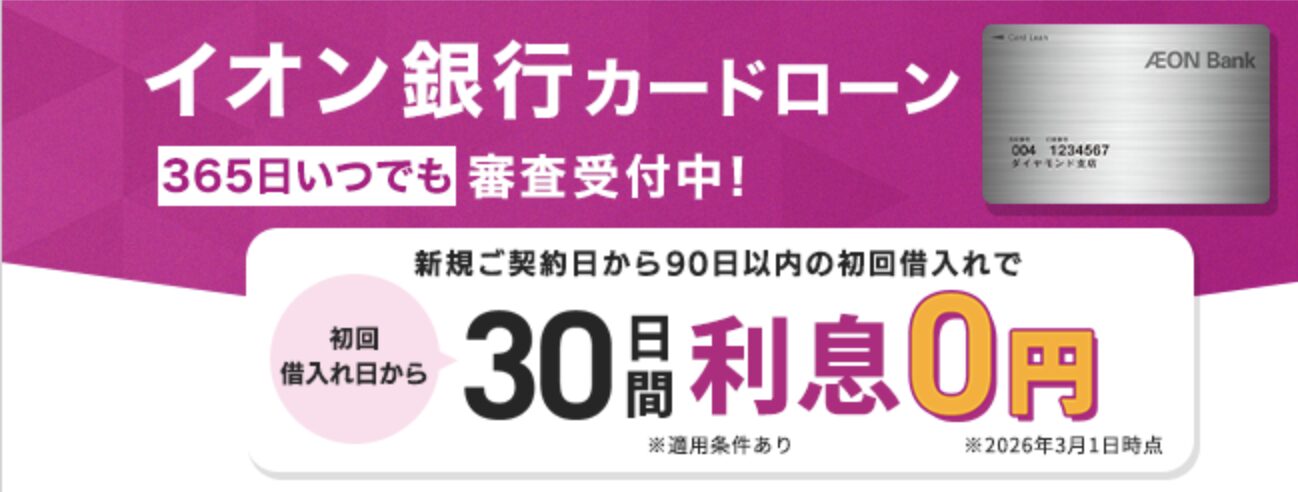

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは、上限金利が年13.8%と銀行系カードローンの中でも最低水準です。

新規申込者には30日間の無利息期間が適用

金利は年3.8%〜13.8%で、さらに新規申込者には30日間の無利息期間が適用されます。

銀行カードローンで無利息期間があるのは珍しく、短期間で完済できる場合は実質的な利息負担をゼロにできます。イオン銀行ATMやコンビニATM(ミニストップ、ローソン銀行、E-net)の利用手数料が無料で、全国どこでも借入・返済がしやすい点も魅力です。専業主婦(夫)でも配偶者に安定収入があれば50万円まで申込み可能です。毎月の返済額は1,000円からと、無理のない返済ができます。低金利と無利息期間の両方を求める方におすすめです。

PR:イオン銀行

出典: ソニー銀行公式サイト

| ソニー銀行カードローンの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年2.5%〜13.8% ※変動金利。原則毎月1日に市場金利の動向に応じて決定。ご利用限度額に応じた利率。 |

| 限度額 | 10万円〜800万円(18種類) ※10万円〜100万円は10万円単位、以降150万円・200万円・300万円・400万円・500万円・600万円・700万円・800万円。 |

| 遅延損害金(年率) | 年14.6% ※1年365日の日割計算。 ※出典:カードローン商品詳細説明書 |

| 返済方式 | 残高に応じた元利定額返済方式 ※前月の約定返済日のご利用残高により月々のご返済額(元金と利息を合わせた一定額)が決定。 |

| 返済期間・返済回数 | 契約期間:1年(1年後の応当日まで・自動更新) ※満70歳をもって更新停止。 |

| 各回の返済期日 | 2日・7日・12日・17日・22日・27日のいずれかから選択 ※土日祝の場合は翌営業日。変更時は手数料550円(税込)。 ※ソニー銀行の他のローンがある場合は全ローン同一の約定返済日。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社が保証。 |

| 融資スピード | 最短翌日 ※審査状況によりお時間がかかる場合あり。 ※口座開設と同時申込の場合、初回に限り指定口座へ振込(上限:限度額の半分または30万円のいずれか小さい金額)。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満 ※ソニー銀行に円普通預金口座をお持ちの方(同時開設可)。 ※前年度の年収がある方(パート・アルバイト含む)。 ※外国籍の方は永住許可を受けている方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 郵送なし可 ✓ ※ソニー銀行口座保有者はキャッシュカードでATM利用可能(カードローン専用カード不要)。口座未保有者はカードローン専用カード郵送あり。 |

| 無利息期間 | なし |

| 借入方法 | ウェブサイト(円普通預金口座に入金)、提携ATM(スマホATM含む) ※ATM利用手数料が発生する場合あり(借入額に合算)。 |

| 商号 | ソニー銀行株式会社 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 ソニー銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 既存キャッシュカードにローン機能付帯

✓ スマホATM対応

✓ 毎月2,000円からの返済でOK

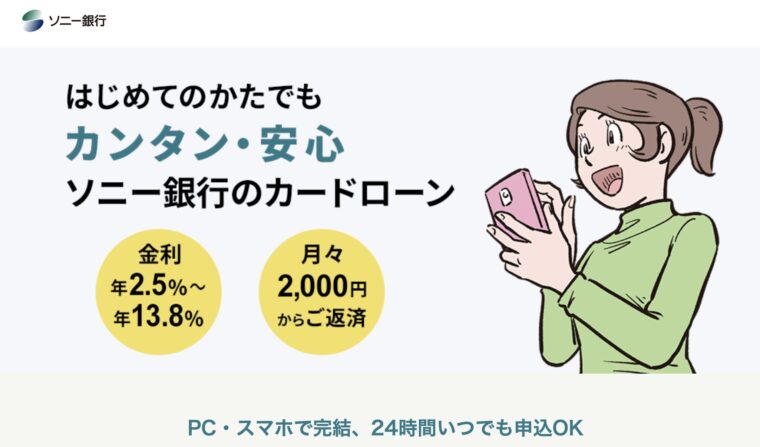

ソニー銀行カードローンは、上限金利が年13.8%と低金利で自宅への郵送物なしで契約できる点が特徴です。

金利は年2.5%〜13.8%で、ネット銀行ならではの利便性を備えています。

キャッシュカードにローン機能付帯で家族に知られにくい

既にソニー銀行の口座を持っている場合、キャッシュカードにローン機能が付帯されるため、新たなカードが届かず家族に知られにくいメリットがあります。スマホATM(セブン銀行)に対応しており、カードレスでの借入・返済も可能です。最大800万円まで借入可能で、毎月の返済額は2,000円からと計画的な返済がしやすい設計です。郵送物なしで低金利のカードローンを探している方に向いています。

PR:ソニー銀行

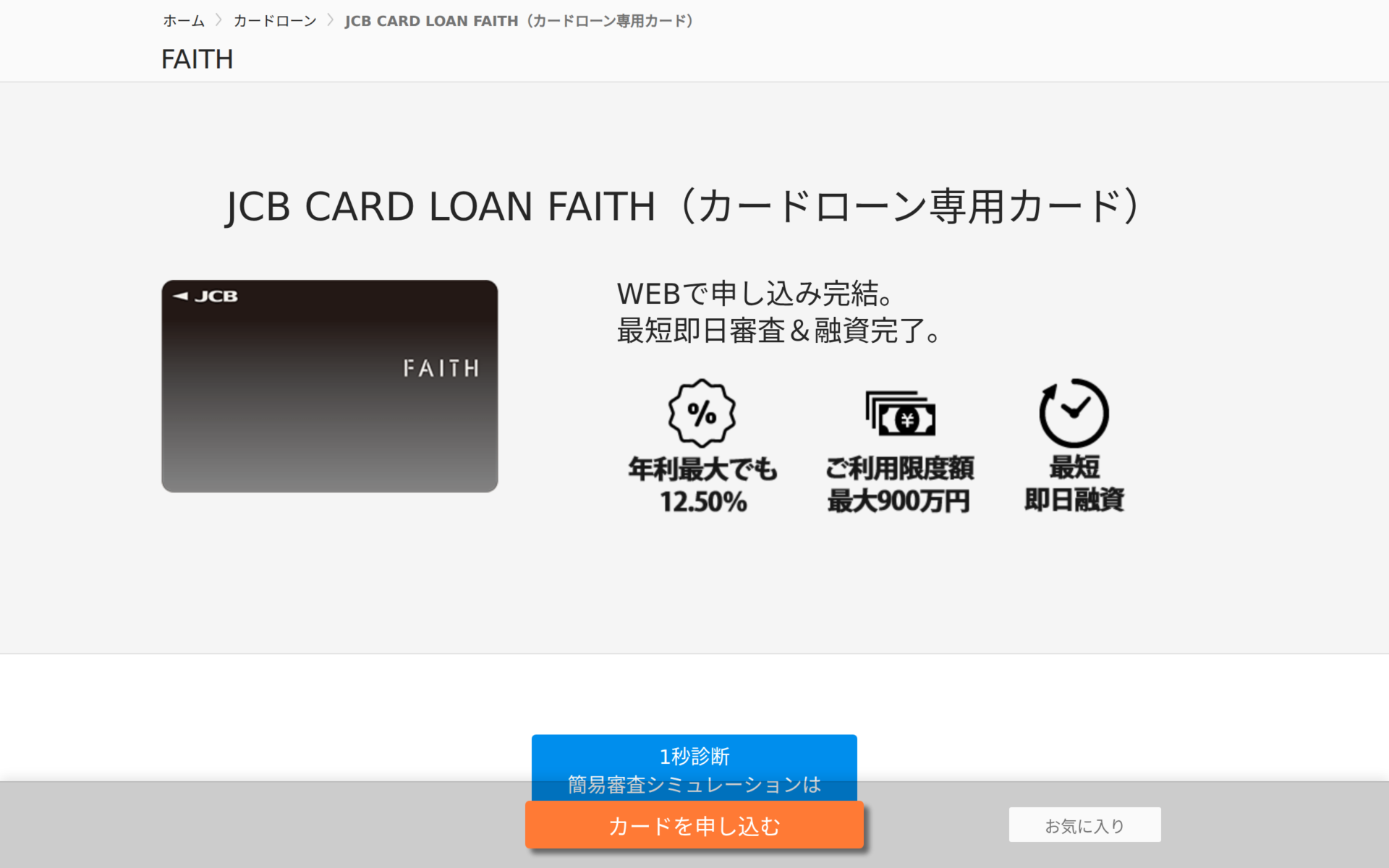

出典: JCB FAITH公式サイト

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

JCB FAITHは、クレジットカード会社JCBが提供するカードローンで、上限金利が年12.5%と非常に低い点が最大の魅力です。

キャッシング1回払いなら金利は年5.00%

金利は年1.3%〜12.5%で、銀行カードローンと比べても低水準です。

キャッシング1回払いなら金利は年5.00%とさらに低く、短期間で返済できる場合は非常にお得です。最短3営業日でカードが届き、カード到着前でも振込融資が可能なため、比較的早く借入れできます。全国15万台以上のCD・ATMで利用でき、利便性も高いです。最大900万円まで借入可能で、低金利を最優先する方におすすめのカードローンです。

PR:JCB FAITH

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行カードローンは、下限金利が年1.59%と業界最低水準で、さらに初回30日間の無利息期間がある点が特徴です。

最大1,000万円まで借入可能で限度額は業界トップクラス

金利は年1.59%〜18.0%で、銀行系カードローンでは珍しく無利息期間を提供しています。

最大1,000万円まで借入可能で、限度額は業界トップクラスです。PayPayアプリから簡単に申込みでき、最短60分で仮審査が完了します。

上限金利は年18.0%と消費者金融並みです

初回利用者は上限金利が適用される可能性が高い点に注意が必要です。高額融資を希望する方や、無利息期間を活用して短期返済したい方に向いています。

PR:PayPay銀行

出典: ドコモSMTBネット銀行公式サイト

| ドコモSMTBネット銀行カードローンの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年2.64%〜14.94% ※変動金利。利用限度額および金利優遇条件により決定。 ※金利優遇:SBI証券口座保有または住宅ローン残高ありで年-0.5%。 ※詳細は商品概要説明書(PDF)をご確認ください。 |

| 限度額 | 10万円〜1,000万円(10万円刻み) |

| 遅延損害金(年率) | ドコモSMTBネット銀行所定の割合(年20%以下) ※付利単位1円、延滞発生時点の当座貸越元金額に対し、年365日の日割計算。 ※出典:カードローン規定(PDF) |

| 返済方式 | 残高スライドリボルビング返済 ※前月末時点の貸越残高に応じて返済額が決定します。 |

| 返済期間・返済回数 | 契約期限:契約成立日の1年後の応当日の属する月の末日(自動更新) |

| 各回の返済期日 | 毎月5日(固定) ※銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:SMBCコンシューマーファイナンス株式会社が保証。 |

| 融資スピード | 最短数日 ※お申込みの状況・審査により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳以下で安定継続した収入のある方 ※外国籍の場合、永住者であること。 ※ドコモSMTBネット銀行の普通預金口座を保有していること(同時申込可)。 ※保証会社の保証を受けられること。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 既存カードに付帯(新規カードなし) ✓ |

| 無利息期間 | なし |

| 借入方法 | WEBサイト・スマートフォンアプリ(代表口座円普通預金に振替)、提携ATM ※ATMでの借入れは提携ATMからの引出し。 |

| 商号 | 株式会社ドコモSMTBネット銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 ドコモSMTBネット銀行の特徴

✓ 限度額最大1,000万円は業界トップクラス

✓ SBI証券口座保有登録済み、またはドコモSMTBネット銀行取扱い住宅ローン残高がある場合は年金利-0.5%

✓ 借入・返済時の提携ATM手数料いつでも無料

✓ 既存キャッシュカードにローン機能付帯

✓ 2026年8月ドコモSMTBネット銀行へ社名変更予定

ドコモSMTBネット銀行カードローンは、最大1,000万円の限度額と金利優遇制度が魅力です。

SBI証券口座保有者は金利が年0.5%引き下げ

金利は年2.49%〜14.79%で、SBI証券口座を保有している場合は金利が年0.5%引き下げられます。

既存のキャッシュカードにローン機能が付帯されるため、新たなカードが届かず郵送物の心配がありません。借入・返済の手数料はいつでも無料で、コストを抑えられます。

審査には数日かかるため即日融資には対応していません

なお、2026年8月にドコモSMTBネット銀行へ社名変更予定です。高額融資を希望する方や、SBI証券を利用している方におすすめです。

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇がある点が特徴です。

金利は年1.9%〜14.5%で、楽天市場をよく利用している方は、審査で有利になる可能性があります。

提携ATM手数料が0円で全国のコンビニATMで利用可能

提携ATM手数料が0円で、全国のコンビニATMやメガバンクATMで気軽に借入・返済できます。カード到着前でも振込融資が可能なため、比較的早く借入れできます。最大800万円まで借入可能で、毎月の返済額は2,000円からと無理のない返済計画が立てられます。楽天会員の方や、楽天ポイントを貯めている方におすすめのカードローンです。

PR:楽天銀行

カードローンを利用する際、金利そのものを下げることは難しいですが、利息負担を減らす方法はいくつかあります。具体的な方法を見ていきましょう。

消費者金融や一部の銀行カードローンには、初回利用者向けに30日間や60日間の無利息期間が設定されています。この期間内に完済すれば、利息は一切かかりません。

無利息期間があるカードローンの例:

短期間で返済できる見込みがあれば実質利息ゼロ

給料日前の一時的な資金不足など、短期間で返済できる見込みがある場合は、無利息期間のあるカードローンを選ぶことで実質的な利息負担をゼロにできます。ただし、無利息期間の起算日が「契約日」か「借入日」かで異なるため、事前に確認しましょう。

カードローンの利息は日割り計算されるため、早く返済すればするほど利息負担は減ります。毎月の最低返済額だけでなく、余裕があるときに繰り上げ返済(追加返済)をすることで、返済期間を短縮し総利息額を大幅に減らせます。

例えば、50万円を年18%で借りて毎月1万円ずつ返済する場合、完済まで約79ヶ月かかり総利息は約29万円になります。しかし、毎月2万円ずつ返済すれば約30ヶ月で完済でき、総利息は約13万円に抑えられます。ボーナス月や臨時収入があった際に繰り上げ返済をすることで、利息負担を大きく減らせるのです。多くのカードローンは繰り上げ返済手数料が無料なので、積極的に活用しましょう。

現在利用中のカードローンの金利が高い場合、より低金利のカードローンに借り換えることで利息負担を減らせます。特に消費者金融(年18%)から銀行カードローン(年14%前後)へ借り換えると、大きな効果があります。

例えば、50万円を年18%で借りている場合、年14%のカードローンに借り換えれば、年間の利息が約9万円から約7万円に減り、約2万円の節約になります。

借り換えには再度審査が必要です

ただし、借り換えには再度審査が必要で、審査に通らなければ借り換えできません。また、返済実績がない初期段階では借り換え審査に通りにくいため、半年〜1年程度の返済実績を積んでから検討するのが現実的です。借り換え専用ローンを提供している金融機関もあるので、比較検討してみましょう。

カードローンでは、借入限度額が高いほど金利が低くなる仕組みです。利用開始から半年〜1年程度経過し、返済実績が良好であれば、限度額の増額審査を申し込むことができます。

限度額100万円以上で金利は年15%以下に

限度額が増額されれば、自動的に金利が引き下げられる可能性があります。例えば、限度額50万円で年18%だったものが、限度額100万円に増額されると利息制限法により上限金利が年15%になります。増額審査では、年収や勤続年数、他社借入状況、返済実績などが総合的に評価されます。増額を希望する場合は、遅延なく返済を続け、信用を積み重ねることが重要です。

増額審査に落ちると信用情報に記録が残ります

ただし、増額審査に落ちると信用情報に記録が残るため、慎重に判断しましょう。

一部の銀行カードローンでは、住宅ローンの利用や給与振込口座の指定など、特定の条件を満たすと金利が引き下げられる優遇制度があります。

例えば、みずほ銀行カードローンでは住宅ローン利用者は金利が年0.5%引き下げられます。ドコモSMTBネット銀行では、SBI証券口座を保有していると金利が年0.5%優遇されます。

わずか0.5%の差でも総利息額に大きな差が生まれます

すでに住宅ローンやメイン口座として利用している銀行がある場合は、その銀行のカードローンに金利優遇制度がないか確認してみましょう。わずか0.5%の差でも、借入額が大きい場合や返済期間が長い場合は、総利息額に大きな差が生まれます。

返済方式の違いと総返済額への影響

カードローンには複数の返済方式があり、同じ金利でも返済方式によって総返済額が変わることがあります。返済方式の仕組みを理解しましょう。

残高スライド方式は、借入残高に応じて毎月の返済額が変動する返済方式です。多くのカードローンで採用されており、借入残高が減るにつれて毎月の返済額も減少します。

例えば、借入残高が50万円のときは月1万5千円、30万円に減ると月1万円、10万円に減ると月5千円というように、返済額がスライドします。

返済額が減ると返済期間が長引き総利息額が増えます

毎月の負担が軽くなるメリットがある一方、返済額が減ると返済期間が長引き、結果的に総利息額が増えるデメリットもあります。残高スライド方式を採用しているカードローンでは、最低返済額だけでなく、余裕があるときに繰り上げ返済をすることが利息を抑える鍵となります。

元利均等方式は、毎月の返済額(元金+利息)が一定になる返済方式です。住宅ローンなどでよく使われる方式で、一部のカードローンでも選択できます。

毎月の返済額が変わらないため返済計画が立てやすい

毎月の返済額が変わらないため、返済計画が立てやすいメリットがあります。返済当初は利息の割合が多く元金の減りが遅いですが、返済が進むにつれて元金の割合が増えていきます。残高スライド方式に比べて、返済期間が明確で計画的な返済がしやすい点が特徴です。

追加借入をすると返済計画が崩れやすくなります

ただし、返済途中で追加借入をすると返済計画が崩れやすいため、新たな借入を控える必要があります。

同じ金利でも、返済方式や毎月の返済額によって総返済額は大きく変わります。これは、返済期間が長くなるほど利息が膨らむためです。

| 借入額 | 金利 | 返済方式 | 月返済額 | 返済期間 | 総返済額 |

| 50万円 | 年15% | 残高スライド(最低額) | 1万円〜 | 約79ヶ月 | 約69万円 |

| 50万円 | 年15% | 元利均等(固定) | 2万円 | 約30ヶ月 | 約58万円 |

上記の例では、同じ50万円を年15%で借りても、返済方式と月返済額の違いで総返済額に約11万円の差が生まれます。毎月の返済額を多くして返済期間を短縮することが、利息負担を減らす最も効果的な方法です。

金利以外で確認すべきコストと注意点

カードローンを選ぶ際、金利だけでなく隠れたコストも確認することが重要です。見落としがちな費用を把握しましょう。

カードローンの借入・返済時にATMを利用する場合、手数料がかかることがあります。提携ATMの手数料は1回あたり110円〜220円程度で、頻繁に利用すると年間で数千円の負担になります。

ATM手数料が無料のカードローンの例:

手数料無料のカードローンでコストを抑えられます

振込融資を利用する場合も、振込手数料が発生することがあります。インターネットバンキングを利用すれば手数料無料のケースが多いため、事前に確認しましょう。頻繁に借入・返済を繰り返す予定がある場合は、手数料無料のカードローンを選ぶことでコストを抑えられます。

繰り上げ返済をする際、手数料がかかるカードローンもあります。多くのカードローンでは繰り上げ返済手数料は無料ですが、一部では手数料が発生する場合があります。

繰り上げ返済手数料が無料なら気軽に追加返済可能

繰り上げ返済手数料が無料のカードローンを選べば、余裕があるときに気軽に追加返済ができ、利息負担を減らせます。一方、手数料がかかる場合は、少額の繰り上げ返済を頻繁に行うと手数料負担が大きくなるため、ある程度まとまった金額で返済する方が効率的です。契約前に、繰り上げ返済手数料の有無と金額を確認しておきましょう。

返済日に遅れると遅延損害金が発生します

返済日に遅れた場合、通常の金利とは別に遅延損害金が発生します。遅延損害金の利率は年20%程度に設定されていることが多く、通常金利より高くなります。

例えば、10万円の返済を30日遅延した場合、遅延損害金は「100,000円 × 20% ÷ 365日 × 30日 = 約1,644円」となります。

61日以上の延滞で信用情報に異動情報が登録されます

さらに、返済遅延は信用情報に記録され、61日以上の延滞になると「異動情報(事故情報)」として登録されます。一度異動情報が登録されると、完済後も5年間記録が残り、他のローンやクレジットカードの審査に影響します。返済日は必ず守り、万が一遅れそうな場合は事前にカードローン会社に連絡しましょう。

カードローンによっては、保証料や事務手数料が発生する場合があります。ただし、多くの大手カードローンでは保証料・事務手数料は無料です。

多くの大手カードローンでは保証料・事務手数料無料

銀行カードローンでは保証会社による保証が必須ですが、保証料は金利に含まれていることが一般的です。消費者金融では保証会社を使わないため、保証料はかかりません。契約前に、金利以外の費用がかからないか、公式サイトや契約書類で確認しましょう。隠れたコストがないカードローンを選ぶことで、総支払額を正確に把握できます。

カードローンの金利は、契約後に変わることがあります。変動金利を採用しているカードローンでは、市場金利の変動に応じて金利が見直されることがあります。

カードローンの金利交渉は、一般的には難しいとされています。金利は審査によって決定されるため、契約時に交渉する余地はほとんどありません。

変動金利は市場金利の変動に応じて金利が変わる仕組みで、固定金利は契約時の金利が返済完了まで変わらない仕組みです。カードローンの多くは変動金利を採用しています。

はい、審査の結果として希望限度額に届かず、結果的に高金利が適用されることはよくあります。例えば、50万円を希望して申し込んだが、審査で30万円しか認められなかった場合、利息制限法の年18%が適用されることになります。

複数社から借りること自体で金利が上がるわけではありませんが、他社借入がある状態で新たにカードローンを申し込むと、審査が厳しくなり低い限度額が設定される可能性があります。その結果、高金利が適用されることがあります。

カードローンの金利は、日本銀行の政策金利や市場金利の影響を受けます。2016年以降、日本銀行のマイナス金利政策により低金利環境が続いていましたが、2024年以降は金融政策の正常化に伴い、金利が上昇する可能性が指摘されています。

カードローンの金利に関して、よくある疑問に答えます。

カードローンの金利は、借入コストを左右する最も重要な要素です。金利と利息の違いを理解し、実質年率の意味を把握することで、正確な比較ができるようになります。

利息制限法により上限金利は定められています

利息制限法により上限金利は定められており、元本10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。

銀行カードローンは年1.5%〜14.5%程度、消費者金融は年2.4%〜18.0%程度が相場であり、初回利用者には上限金利が適用されることが多いため、カードローンを比較する際は上限金利に注目しましょう。利息は「借入残高 × 金利 ÷ 365日 × 借入日数」で計算され、借入額や返済期間によって総利息額は大きく変わります。

低金利のカードローンとしては、みずほ銀行(年2.0%〜14.0%)、イオン銀行(年3.8%〜13.8%)、ソニー銀行(年2.5%〜13.8%)、JCB FAITH(年1.3%〜12.5%)などが挙げられます。無利息期間を活用する、繰り上げ返済で返済期間を短縮する、低金利カードローンへ借り換える、限度額増額で金利引き下げを狙う、金利優遇条件を活用するなどの方法で、利息負担を最小化できます。

返済方式によっても総返済額は変わるため、残高スライド方式と元利均等方式の違いを理解し、自分に合った返済計画を立てましょう。金利以外にも、ATM手数料、繰り上げ返済手数料、遅延損害金、保証料などのコストがかかる場合があるため、契約前に確認が必要です。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。

返済能力を超えた借入れは多重債務につながる恐れがあります

返済能力を超えた借入れは多重債務につながる恐れがあります。返済にお困りの方は、消費生活センターや法テラスなどの相談窓口にご相談ください。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!