キャッシング金利を徹底比較|損しない選び方と利息を抑えるコツ【2026年】

職場への電話連絡なしでキャッシングを利用したいとお考えではありませんか。

在籍確認は貸金業法で義務づけられていますが、電話以外の方法で対応できるカードローン会社が増えています。

本記事では、原則電話連絡なしで利用できる大手消費者金融5社を比較し、書類での在籍確認方法や職種別の対策まで詳しく解説します。

派遣社員やパート・アルバイト、転職直後の方でも安心して申し込める具体的な方法をご紹介します。

プライバシーを守りながら、スムーズに融資を受けるためのポイントを確認していきましょう。

目次

在籍確認なしでキャッシングできる?基本的な仕組みを解説

キャッシングを検討する際、多くの方が不安に感じるのが「在籍確認」です。職場に電話がかかってくることで、同僚や上司に借入が知られるのではないかと心配される方も少なくありません。ここでは、在籍確認の法的な位置づけと、電話連絡なしで利用できる仕組みについて解説します。

在籍確認は貸金業法第13条で定められた返済能力の調査義務に基づいて実施されるため、完全に省略することはできません。

貸金業者は、申込者が申告した勤務先に本当に在籍しているかを確認する必要があり、これを怠ると法令違反となります。

この規定により、カードローン会社は申込者の収入の安定性を確認し、過剰な貸付を防ぐ責任を負っています。つまり、在籍確認そのものを完全に省略することはできません。ただし、確認方法は電話に限定されておらず、書類による確認も認められています。

金融庁の監督指針でも、返済能力の調査は「適切な方法」で行うことが求められており、電話以外の手段も認められています。このため、多くの大手消費者金融では、申込者の希望に応じて書類での在籍確認に対応するようになりました。

給与明細や社員証などの書類で在籍を確認する方法が一般化したため、大手消費者金融を中心に「原則電話連絡なし」を掲げる会社が増えています。

書類での在籍確認が可能になった背景には、個人情報保護への意識の高まりがあります。申込者のプライバシーを尊重し、職場に知られずに借入できる環境を整えることが、顧客満足度の向上につながると各社が認識しています。

また、審査の効率化も理由のひとつです。電話での在籍確認は、申込者が勤務している時間帯に限定され、担当者が不在の場合は確認が遅れることがあります。書類確認であれば、提出された時点で即座に審査を進められるため、最短即日融資の実現にもつながっています。

申込時に電話連絡なしを希望すると伝える

書類での在籍確認を希望する場合、申込時にその旨を伝えることが重要です。多くのカードローン会社では、申込フォームの備考欄や、審査担当者からの電話連絡時に相談できます。

提出が求められる書類は、主に以下のものです。給与明細(直近2〜3ヶ月分)、社員証や社章の写真、雇用契約書や在籍証明書などが該当します。これらの書類は、勤務先名と申込者の氏名が明記されていることが条件となります。

書類提出後、審査担当者が内容を確認し、問題がなければ在籍確認が完了します。

書類に不備がある場合は電話確認を求められる

書類に不備がある場合や、審査の過程で追加確認が必要と判断された場合は、電話での在籍確認を求められることもあります。そのため、事前に複数の書類を準備しておくと安心です。

原則電話なしでおすすめのカードローン会社5社

ここでは、原則として電話による在籍確認を実施していない大手消費者金融5社をご紹介します。各社の特徴や金利、審査スピードを比較し、ご自身に合った会社を選ぶ参考にしてください。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

電話によるお勤め先への在籍確認一切なし(書面確認優先)

アコムは、2026年1月6日より金利を引き下げ、年2.4%〜17.9%で利用できるようになりました。大手消費者金融の中でも、他社を意識した強気な設定です。

電話によるお勤め先への在籍確認は一切実施しておらず、書面での確認に対応しています。最短20分(※a)で審査が完了し、即日融資(※a2)も可能です。初めての方は、契約翌日から30日間は金利0円で利用できるため、短期間の借入を検討している方にも適しています。

借入限度額は1〜800万円で、振込・ATM・アプリでの借入に対応しています。WEB完結申込を選択すれば、カードレスで原則郵送物なしでの契約も可能です。

PR:アコム

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

原則電話による在籍確認なし

プロミスは、金利が年2.5%〜18.0%、限度額は1〜800万円(※p2)となっています。

原則として電話による在籍確認は実施しておらず、公式FAQでは98%(※1)の方が電話なしで契約できたと公表されています。最短3分(※p)で融資が可能で、スピーディーな対応が魅力です。

無利息期間(※p4)は初回利用翌日から最大30日間となっており、契約日ではなく利用開始日から起算される点が特徴です。18歳から申込可能(高校生を除く)で(※p3)、若年層の方も利用しやすい設計となっています。

※1出典:プロミス公式FAQ

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%(※1)の方が電話なしで契約できた実績

アイフルは、最短18分(※ai)で審査が完了します。原則として在籍確認の電話は実施しておらず、公式FAQでは99.1%(※1)の方が電話なしで契約できたと公表されています(2025年1月1日〜2月28日調査)。

金利は年3.0%〜18.0%、限度額は1〜800万円(※ai2)です。WEB完結申込を選択すれば、原則郵送物なし(※ai3)(※ai4)で契約できます。初回契約時は、契約翌日から最大30日間無利息で利用できます。

2025年オリコン顧客満足度調査では、総合1位を獲得(※2)し、初回利用部門でも2年連続1位(※2)となっています。急ぎで資金が必要な方や、職場への電話を避けたい方に適しています。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査 2025年

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

業界最長の365日間無利息サービス

レイクは、業界最長の365日間無利息サービスが最大の特徴です。初回利用でWeb申込、借入額50万円以上、収入証明書提出の条件を満たすと、365日間無利息で利用できます。60日間無利息(Web申込)や30日間無利息も選択可能です。

電話での在籍確認は実施しておらず※お申込み状況により電話確認が必要な場合があります、同意なしでは電話連絡を行わないと明記されています。最短15秒で審査結果が表示され、最短10分でWeb融資が可能です※お申込み状況により異なります。

金利は年4.5%〜18.0%、限度額は1〜500万円です※審査結果により異なる場合があります。長期間の無利息期間を活用したい方や、スピーディーな審査を希望する方におすすめです。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 近畿財務局長(15)第00209号 日本貸金業協会会員 第001377号 |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結で原則電話・郵送物なしを実現

SMBCモビットは、WEB完結なので原則電話連絡・郵送物なしで契約できる点が特徴です。三井住友銀行の提携ATM手数料が無料で、Vポイントがたまる・使えるサービスも提供しています。

金利は年3.0%〜18.0%、限度額は1〜800万円(※m2)です。最短15分(※m)で審査が完了し、即日融資にも対応しています。無利息期間サービスはありませんが、電話・郵送物なしで完全にプライバシーを守りたい方に適しています。

詳しい条件はSMBCモビット公式サイトでご確認ください。

PR:SMBCモビット

在籍確認の電話を避けるための具体的な方法

在籍確認の電話を避けるためには、申込時の対応が重要です。ここでは、電話連絡を回避するための具体的な方法を4つご紹介します。

申込時に「電話での在籍確認を避けたい」と明確に伝えることが最も確実な方法です。

多くのカードローン会社では、申込フォームの備考欄に希望を記入できるほか、審査担当者からの連絡時に直接相談できます。

相談する際は、電話を避けたい理由を簡潔に伝えると良いでしょう。「職場が個人情報保護に厳格で、外部からの電話に対応していない」「派遣社員のため、派遣先に電話されると困る」など、具体的な事情を説明することで、審査担当者も柔軟に対応しやすくなります。

相談しても必ず電話なしになるわけではない

ただし、相談したからといって必ず電話なしになるわけではありません。審査の過程で追加確認が必要と判断された場合は、電話での在籍確認を求められることもあります。

給与明細・社員証・源泉徴収票などの書類を事前に準備することで、書類での在籍確認がスムーズに進みます。

給与明細は直近2〜3ヶ月分を用意し、勤務先名と氏名が明記されていることを確認してください。

社員証や社章がある場合は、写真を撮影して提出できるように準備しておきましょう。

国民健康保険の資格確認書だけでは在籍確認にならない

国民健康保険の資格確認証だけでは在籍確認にならないため注意が必要です。

雇用契約書や在籍証明書があれば、より確実に在籍を証明できます。ただし、在籍証明書は会社に発行を依頼する必要があるため、事前に準備するのが難しい場合もあります。複数の書類を用意しておくことで、審査がスムーズに進みます。

WEB完結なので原則として電話連絡や郵送物なしで契約できるのが大きなメリットです。

WEB完結申込は、すべての手続きをオンラインで完結できるサービスです。多くのカードローン会社では、WEB完結なので、原則として電話連絡や郵送物なしで契約できます※詳しくは公式サイトをご確認ください。

WEB完結申込を利用するには、本人確認書類や収入証明書をスマートフォンやパソコンからアップロードする必要があります。書類提出もオンラインで完結するため、店舗に行く手間がかかりません。

自分が電話を受けられる時間帯を指定することで、周囲に知られるリスクを減らせます。

どうしても電話での在籍確認が避けられない場合は、電話がかかる時間帯を指定することで、周囲に知られるリスクを減らせます。昼休みや自分が電話を受けられる時間帯を指定し、自分で対応できるようにしましょう。

また、在籍確認の電話は個人名でかかってくることが一般的です。会社名を名乗ることはなく、「〇〇と申しますが、△△様はいらっしゃいますか」という形で確認されます。同僚が電話を受けた場合でも、カードローンの申込だと気づかれる可能性は低いでしょう。

電話を受ける側に事前に伝えておくことも有効です。「クレジットカードの申込で在籍確認の電話がある」と説明しておけば、不自然に思われることはありません。

職場・職種別の在籍確認対策

職場環境や雇用形態によって、在籍確認の対応方法は異なります。ここでは、職種別の具体的な対策をご紹介します。

派遣社員は派遣元への電話連絡を希望すると伝えることが重要です。

派遣社員の場合、在籍確認の電話先が派遣元か派遣先かで対応が変わります。一般的には、雇用契約を結んでいる派遣元に電話がかかりますが、派遣先に電話されると困る場合は、申込時に派遣元への連絡を希望すると伝えましょう。

パートやアルバイトの方は、勤務先の電話番号を正確に申告することが重要です。シフト制で勤務している場合は、自分が出勤している日時を指定して電話をかけてもらうよう依頼できます。

また、給与明細や雇用契約書を提出することで、書類での在籍確認に対応してもらえる可能性があります。派遣・パート・アルバイトの方でも、安定した収入があれば審査に通る可能性は十分にあります。

前職の在籍確認書類と新しい職場の雇用契約書を組み合わせて提出する方法があります。

転職直後や試用期間中の方は、新しい職場に電話されることに抵抗があるかもしれません。この場合、前職の在籍確認書類と、新しい職場の雇用契約書を組み合わせて提出する方法があります。

試用期間中であっても、雇用契約が成立していれば在籍確認は可能です。

試用期間中は収入が不安定と判断される可能性

ただし、試用期間中は収入が不安定と判断されることもあるため、審査が慎重に行われる可能性があります。

転職直後の方は、申込時に「転職したばかりで、職場に電話されると困る」と正直に伝えることをおすすめします。審査担当者が状況を理解し、書類での確認に対応してくれる場合があります。

自分が出勤している時間帯を指定して電話をかけてもらうよう依頼しましょう。

夜勤職やシフト制の方は、日中に職場が電話に対応できないことがあります。この場合、自分が出勤している時間帯を指定して電話をかけてもらうよう依頼しましょう。

医療従事者や介護職の方は、職場が忙しく電話対応が難しい場合があります。給与明細や社員証、源泉徴収票を提出することで、書類での在籍確認に対応してもらえる可能性が高まります。

飲食業やサービス業の方も、営業時間中は電話に出られないことが多いでしょう。事前に電話がかかる時間帯を調整し、自分が対応できるようにすることが重要です。

最も収入が安定している勤務先を申告することをおすすめします。

副業やフリーランスの方は、複数の収入源がある場合、どの勤務先を申告すべきか迷うことがあります。基本的には、最も収入が安定している勤務先を申告することをおすすめします。

フリーランスの方は、確定申告書や納税証明書を提出することで、収入の安定性を証明できます。在籍確認が難しい場合は、事業の実態を示す書類(請求書や契約書など)を提出することも検討しましょう。

副業収入を含めないと借入額が制限される

副業が会社に知られたくない場合は、本業の勤務先のみを申告し、副業の収入は年収に含めないという選択肢もあります。ただし、総量規制の範囲内で借入できる金額が制限されるため、必要な金額を借りられない可能性があります。

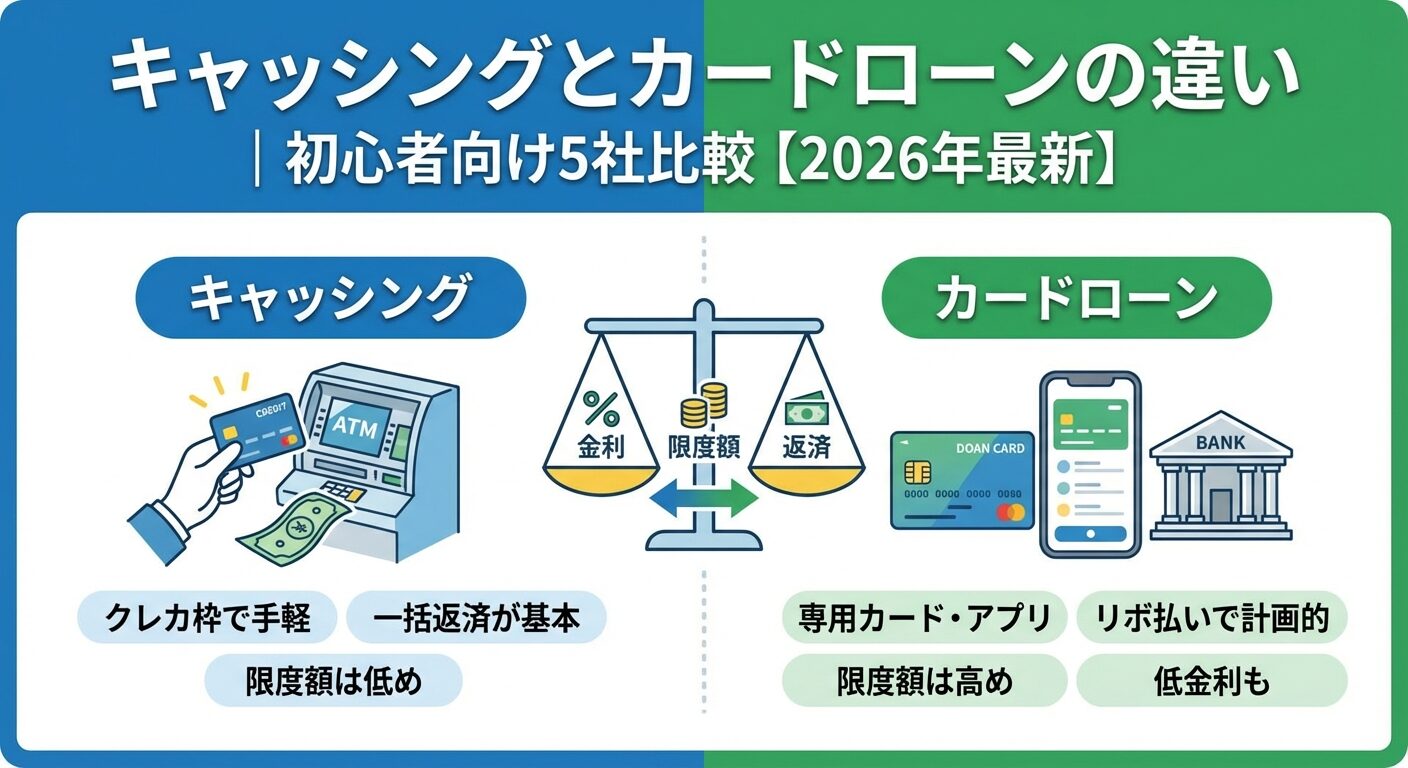

中小消費者金融・地方銀行という選択肢

大手消費者金融以外にも、中小消費者金融や地方銀行カードローンという選択肢があります。それぞれの特徴を理解し、自分に合った借入先を検討しましょう。

審査が柔軟で大手で通らなくても借りられる可能性

中小消費者金融のメリットは、審査が柔軟で、大手で審査を通過できなかった方でも借りられる可能性がある点です。地域密着型の営業を行っており、電話や対面での相談に丁寧に対応してくれる会社が多いのも特徴です。

金利が大手よりも高めに設定されている

一方、デメリットとしては、金利が大手よりも高めに設定されていることがあります。また、無利息期間サービスがない会社も多く、利息負担が大きくなる可能性があります。店舗数が少なく、ATMでの借入・返済に対応していない場合もあります。

必ず貸金業登録番号を確認すること

中小消費者金融を利用する際は、必ず貸金業登録番号を確認し、金融庁の登録貸金業者情報検索サービスで正規業者かどうかを確認してください。闇金と見分けるためにも、この確認は欠かせません。

セントラル・フタバ・ベルーナノーティスが相談対応が柔軟な中小消費者金融として知られています。

セントラルは、創業50年以上の老舗消費者金融で、全国対応のWeb申込が可能です。金利は年4.8%〜18.0%、限度額は1〜300万円です※審査結果により異なる場合があります。初回30日間無利息サービスがあり、大手と同等のサービスを提供しています。

フタバは、東京都に本社を置く消費者金融で、金利は年14.959%〜19.945%です。1〜50万円の小口融資に特化しており、初回30日間無利息サービスもあります。

ベルーナノーティスは、通信販売大手のベルーナグループが運営する消費者金融です。金利は年4.5%〜18.0%、限度額は1〜300万円です※審査結果により異なる場合があります。14日間無利息サービスがあり、何度でも利用できる点が特徴です。

総量規制の対象外で年収の3分の1超も可能

地方銀行カードローンは、総量規制の対象外であるため、年収の3分の1を超える借入も可能です。ただし、銀行独自の自主規制により、過剰な貸付は行われていません。

金利は消費者金融よりも低めに設定されており、年2.0%〜14.0%程度が一般的です。長期間の借入を検討している方や、利息負担を抑えたい方に適しています。

審査に時間がかかり即日融資は不可能

デメリットとしては、審査に時間がかかる点が挙げられます。銀行カードローンは警察庁データベースへの照会が義務づけられており、回答に最短でも翌営業日かかるため、即日融資は不可能です。また、口座開設が必要な場合もあり、手続きに時間がかかることがあります。

出典:全国銀行協会

即日融資と在籍確認なしは両立できる?

急ぎで資金が必要な方にとって、即日融資と在籍確認なしを両立できるかは重要なポイントです。ここでは、即日融資の条件と、在籍確認なしでも即日融資が可能かどうかを解説します。

平日の午前中に申込を完了させることが推奨されています。

即日融資を受けるためには、申込時間が重要です。多くのカードローン会社では、平日の午前中に申込を完了させることが推奨されています。審査には最短でも20分〜30分かかるため※お申込み状況により異なります、遅くとも14時までに申込を済ませておくと安心です。

必要書類を事前に準備しておくことが重要

本人確認書類(運転免許証やマイナンバーカード)と、収入証明書(給与明細や源泉徴収票)を手元に用意しておきましょう。書類提出がスムーズに進めば、審査時間を短縮できます。

Web完結申込を選択することで、店舗に行く手間が省け、審査がスピーディーに進みます。振込融資を希望する場合は、金融機関の営業時間内に手続きを完了させる必要があります。

書類での在籍確認でも即日融資は十分に可能です。

むしろ、電話での在籍確認よりもスムーズに進むケースもあります。電話確認では、申込者が勤務している時間帯に限定され、担当者が不在の場合は確認が遅れることがあります。

書類確認は提出時点で即座に審査を進められる

給与明細や社員証などの書類を事前に準備し、申込と同時に提出することで、審査時間を大幅に短縮できます。

書類に不備がある場合は審査が長引く可能性

書類は鮮明に撮影し、勤務先名と氏名が明確に読み取れることを確認してから提出しましょう。

申込内容に不備がある場合が最も多いです。

審査が長引くケースとしては、申込内容に不備がある場合が挙げられます。住所や電話番号の入力ミス、勤務先情報の誤りなどがあると、確認に時間がかかります。申込前に入力内容を再確認しましょう。

他社借入が多い場合は審査が慎重に行われる

過去に返済遅延の履歴がある場合も、審査が慎重に行われます。信用情報に問題がある場合は、審査に通らない可能性もあります。心配な方は、事前に信用情報機関に開示請求を行い、自分の信用情報を確認しておくと良いでしょう。

審査が長引いている場合は、カードローン会社に問い合わせることも検討しましょう。審査状況を確認し、追加で必要な書類があれば速やかに提出することで、審査を早く進められる可能性があります。

在籍確認なしのキャッシングで気をつけたいこと

在籍確認なしでキャッシングを利用する際には、いくつか注意すべき点があります。ここでは、安全に借入を行うために知っておくべきポイントを解説します。

「審査なし」と謳う業者には闇金が紛れている

「在籍確認なし」「審査なし」と謳う業者の中には、闇金が紛れ込んでいる可能性があります。正規の貸金業者は必ず貸金業登録番号を持っているため、金融庁の登録貸金業者情報検索サービスで確認できます。

出資法の上限金利(年20%)を超える利息を要求

闇金の特徴としては、出資法の上限金利(年20%)を超える利息を要求する、契約書を交付しない、返済時に法外な手数料を請求するなどが挙げられます。少しでも怪しいと感じたら、契約を避けましょう。

給与ファクタリングは実質的な闇金

給与ファクタリングや後払い現金化サービスも、実質的な闇金として注意喚起されています。これらのサービスは、貸金業登録を受けずに高金利で資金を提供しており、利用すると多重債務に陥るリスクがあります。

貸金業者からの借入は年収の3分の1までに制限されています。

これは、過剰な借入を防ぎ、多重債務を防止するための法律です。

出典:日本貸金業協会

例えば、年収300万円の方は、貸金業者から最大100万円まで借入できます。すでに他社から50万円借りている場合は、新たに借りられる金額は50万円までとなります。総量規制を超える借入を希望する場合は、銀行カードローンを検討する必要があります。

おまとめローンは総量規制の対象外

総量規制には例外貸付けもあります。おまとめローンや借換えローンは、顧客に一方的に有利な条件であれば、総量規制の対象外として認められます。複数社からの借入を一本化したい場合は、おまとめローンの利用を検討しましょう。

出典:日本貸金業協会

申込情報は6ヶ月間、契約情報は完済後5年間保存されます。

カードローンの申込や契約は、信用情報機関に登録されます。CIC・JICC・KSCの3つの機関があり、申込情報は6ヶ月間、契約情報は契約期間中および完済後5年間保存されます。

出典:CIC

1ヶ月に3社以上の申込は避けるべき

短期間に複数社へ申込を行うと、「申込ブラック」と呼ばれる状態になり、審査に通りにくくなります。申込情報は6ヶ月間保存されるため、1ヶ月に3社以上の申込は避けることをおすすめします。

61日以上の延滞で異動情報が登録される

返済遅延は信用情報に記録され、61日以上または3ヶ月以上の延滞があると「異動情報」として登録されます。異動情報が登録されると、新規のローンやクレジットカードの審査に通らなくなるため、返済は必ず期日内に行いましょう。

返済シミュレーターで総返済額を事前確認

借入を行う前に、必ず返済計画を立てることが重要です。毎月の返済額がいくらになるか、総返済額はいくらかを事前に確認しましょう。多くのカードローン会社では、公式サイトに返済シミュレーターが用意されています。

例えば、30万円を年18.0%で借り、12ヶ月で返済する場合、毎月の返済額は27,504円、総返済額は330,048円、総利息額は30,048円となります。50万円を年18.0%で借り、24ヶ月で返済する場合、毎月の返済額は24,963円、総返済額は599,112円、総利息額は99,112円です。

返済期間が長いほど利息負担が大きくなる

余裕がある月は繰上返済を行い、早期完済を目指すことで、利息を節約できます。無利息期間サービスを活用することも、利息負担を減らす有効な方法です。

在籍確認を拒否すると、審査に通らない可能性が高くなります。貸金業法で返済能力の調査が義務づけられているため、在籍確認は省略できません。電話での確認を避けたい場合は、書類での確認を希望する旨を伝えましょう。

職場の受付担当者に事前に伝えておくことで、スムーズに在籍確認が完了します。「クレジットカードの申込で在籍確認の電話がある」と説明しておけば、不自然に思われることはありません。個人名で電話がかかってくるため、カードローンだと気づかれる心配は少ないでしょう。

WEB完結申込を選択し、カードレス契約にすることで、郵送物なしで契約できます※詳しくは公式サイトをご確認ください。ただし、返済遅延があった場合や、契約内容の変更時には郵送物が届くことがあります。郵送物を完全に避けたい場合は、契約時に確認しておきましょう。

増額審査では、初回契約時に在籍確認が完了していれば、再度在籍確認が行われないことが一般的です。ただし、転職した場合や、前回の在籍確認から長期間経過している場合は、再度確認が求められることがあります。

大手消費者金融の審査に落ちた場合、中小消費者金融や地方銀行カードローンを検討する選択肢があります。ただし、短期間に複数社へ申込を行うと、申込ブラックになる可能性があるため、1ヶ月に3社以内に抑えることをおすすめします。審査に落ちた理由を分析し、信用情報に問題がないか確認することも重要です。

返済が困難になった場合は、まずカードローン会社に相談しましょう。返済計画の見直しや、一時的な返済猶予に応じてくれる場合があります。それでも解決しない場合は、法テラスや消費生活センター、弁護士会の相談窓口に相談することをおすすめします。債務整理(任意整理・個人再生・自己破産)も選択肢のひとつです。

在籍確認なしのキャッシングに関して、よく寄せられる質問にお答えします。

書類での確認に対応するカードローン会社が増加しており、電話連絡なしで借入することは十分に可能です。

在籍確認は貸金業法で義務づけられていますが、書類での確認に対応するカードローン会社が増えており、電話連絡なしで借入することは十分に可能です。アコムは電話による在籍確認を一切実施しておらず、アイフル・プロミス・レイク・SMBCモビットは原則として電話による在籍確認を実施しておらず※お申込み状況により電話確認が必要な場合があります、プライバシーを守りながら利用できます。

WEB完結申込なら郵送物なしで契約可能

電話を避けるためには、申込時に相談し、給与明細や社員証などの書類を事前に準備することが重要です。WEB完結申込を選択すれば、郵送物なし※詳しくは公式サイトをご確認くださいで契約できるため、家族に知られる心配もありません。派遣社員やパート・アルバイト、転職直後の方でも、適切な対策を講じることで、スムーズに審査を通過できます。

即日融資と在籍確認なしの両立も可能ですが、申込時間や書類の準備が鍵となります。審査が長引く場合は、カードローン会社に問い合わせて状況を確認しましょう。

必ず返済計画を立て無理のない範囲で利用

借入を行う際は、必ず返済計画を立て、無理のない範囲で利用することが大切です。

闇金との見分け方や総量規制、信用情報への影響など、安全に借入を行うための知識も身につけておきましょう。なお、ご利用は計画的にお願いいたします。返済シミュレーションを活用し、無理のない返済計画を立てることで、安心してカードローンを利用できます。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!