野村マイクロサイエンスの株価は上がる?投資判断と注目ポイントを解説【2026年】

NISAとつみたてNISA、どちらを選べばいいか迷っていませんか。

両方とも投資で得た利益が非課税になる制度ですが、年間投資枠や非課税期間、投資できる商品に大きな違いがあります。

この記事では、NISAとつみたてNISAの5つの違いを分かりやすく比較し、あなたに最適な選び方を解説します。

証券会社の選び方や口座開設の手順も詳しく紹介するので、今日から資産形成を始められます。

自分に合った制度を選んで、税制優遇を活用しながら将来に備えましょう。

目次

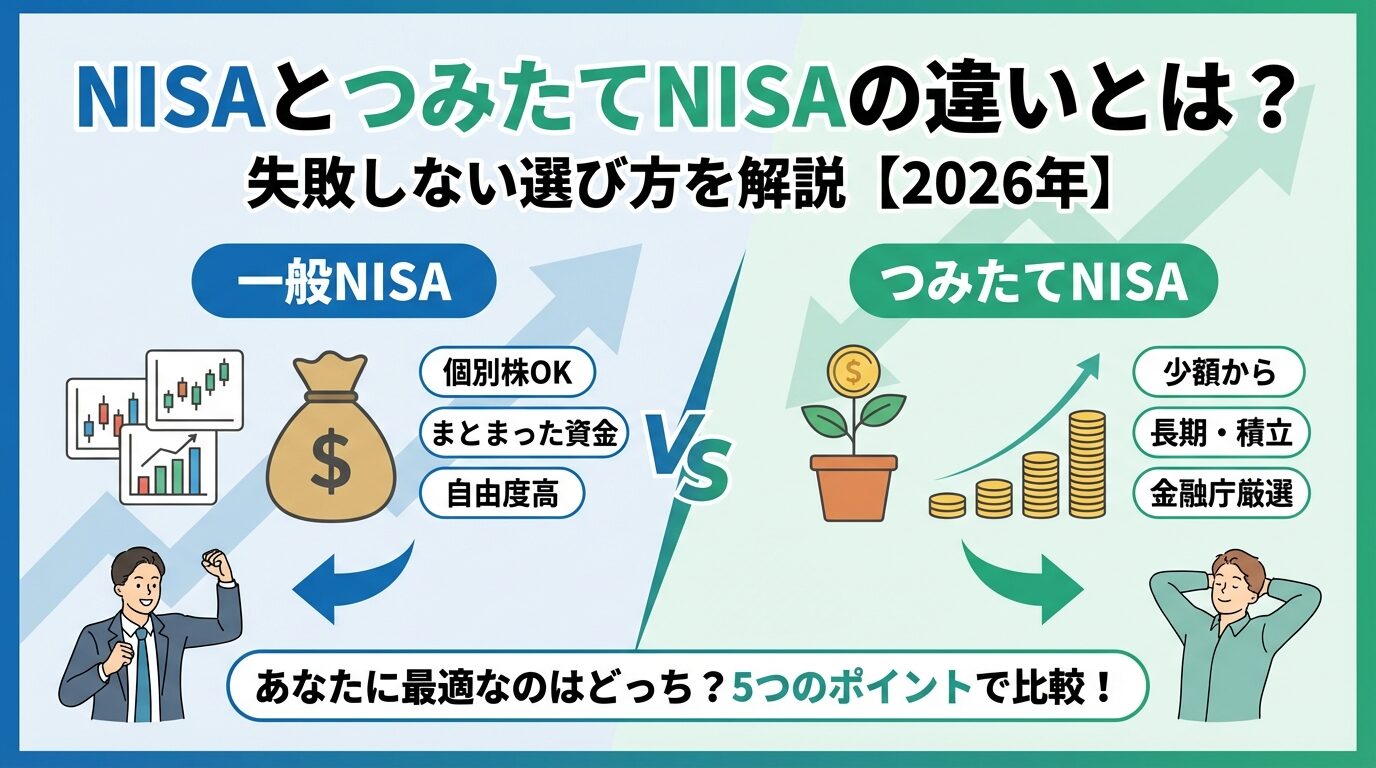

NISAとつみたてNISAの違いは?

NISAとつみたてNISAは、どちらも投資で得た利益が非課税になる制度ですが、仕組みや使い方に大きな違いがあります。ここでは5つの主要なポイントで両者を比較し、それぞれの特徴を明確にします。

| 比較項目 | 一般NISA | つみたてNISA |

| 年間非課税投資枠 | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 投資対象商品 | 株式・投資信託・ETF・REIT | 金融庁が認めた投資信託のみ |

| 購入方法 | 一括購入・積立購入 | 積立購入のみ |

| 運用可能期間 | 2023年まで(新規買付終了) | 2023年まで(新規買付終了) |

2024年からは新NISA制度が始まり、つみたて投資枠と成長投資枠の2つに統合されました。

一般NISAの年間非課税投資枠は120万円です。月に換算すると10万円まで投資できるため、まとまった資金がある人や積極的に投資したい人に向いています。

一方、つみたてNISAは年間40万円なので、月に約3.3万円までの投資となります。少額からコツコツ積み立てたい人に最適です。

一般NISAは月10万円まで投資できるため、ボーナスなどまとまった資金を活用できます

一般NISAの非課税期間は5年間と短めです。5年後にロールオーバー(非課税期間の延長)または売却を選択する必要があります。

つみたてNISAは20年間と長期間非課税で運用できるため、長期的な資産形成に適しています。複利効果を最大限に活かせるのがつみたてNISAの強みです。

つみたてNISAは20年間非課税で運用できるため、長期的な複利効果を最大限に活かせます

一般NISAでは個別株式、投資信託、ETF、REITなど幅広い金融商品に投資できます。自分で銘柄を選びたい人や、配当金を受け取りたい人に向いています。

つみたてNISAは金融庁が認めた低コストの投資信託約280本に限定されています。手数料が安く、長期投資に適した商品だけが対象なので、初心者でも安心して選べます。

つみたてNISA対象商品の特徴

一般NISAは一括購入と積立購入の両方に対応しています。ボーナスなどでまとまった金額を投資することも、毎月一定額を積み立てることも可能です。

つみたてNISAは積立購入のみで、毎月または毎日など定期的に買い付ける仕組みです。ドルコスト平均法により、価格変動のリスクを抑えながら投資できます。

ドルコスト平均法とは、定期的に一定額を投資することで、価格が高い時は少なく、安い時は多く買える投資手法です

一般NISAとつみたてNISAは、どちらも2023年で新規買付が終了しました。

2024年からは新NISA制度に移行し、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2つの枠が設けられています。新NISAでは非課税保有期間が無期限化され、より使いやすい制度になりました。

そもそもNISAとは?

NISAは「少額投資非課税制度」の略称で、投資で得た利益にかかる税金が非課税になる制度です。

通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISA口座で運用すればこの税金がゼロになります。ここではNISAの基本的な仕組みと、2024年から始まった新NISA制度について解説します。

通常の証券口座(特定口座や一般口座)で投資をすると、売却益や配当金に対して20.315%の税金がかかります。

例えば10万円の利益が出ても、約2万円が税金として引かれ、手元に残るのは約8万円です。NISA口座で運用すれば、この税金がかからないため、10万円の利益がそのまま手元に残ります。

NISA口座のメリット

NISAは国が個人の資産形成を後押しするために作った制度です。預貯金だけでなく投資による資産運用を促進し、将来の生活資金を自分で準備できるようサポートする目的があります。

2024年1月から新NISA制度が始まりました。新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠が用意され、両方を併用できるようになりました。

つみたて投資枠は年間120万円、成長投資枠は年間240万円で、合計360万円まで年間投資が可能です。

新NISA制度の特徴

新NISAの最大の特徴は、非課税保有期間が無期限になったことです。旧制度では一般NISAが5年、つみたてNISAが20年と期限がありましたが、新NISAではいつまでも非課税で保有できます。

また、非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)と大幅に拡大されました。

一般NISAとつみたてNISA

一般NISAとつみたてNISAのどちらを選ぶかは、あなたの投資経験や資金、投資スタイルによって異なります。

ここでは、それぞれに向いている人の特徴と、年齢や投資目的別の選び方を具体的に解説します。自分の状況に当てはまるものを見つけて、最適な選択をしましょう。

投資が初めての人や、少額からコツコツ始めたい人にはつみたてNISAがおすすめです。

つみたてNISAは月100円から投資できる証券会社もあり、無理のない金額でスタートできます。金融庁が認めた低コストの投資信託だけが対象なので、商品選びで失敗するリスクも低くなります。

つみたてNISAは金融庁が認めた低コスト商品のみ対象なので、初心者でも安心して選べます

また、20年間という長期の非課税期間があるため、複利効果を最大限に活かせます。毎月一定額を自動で積み立てる仕組みなので、相場の上下を気にせず続けられるのもメリットです。

「投資は怖い」「何を買えばいいか分からない」という人は、まずつみたてNISAから始めてみましょう。

個別株式に投資したい人や、年間120万円程度のまとまった資金を投資に回せる人には一般NISAが向いています。

一般NISAでは投資信託だけでなく、トヨタやソニーなどの個別株、ETF、REITにも投資できます。配当金も非課税で受け取れるため、配当収入を得たい人にも最適です。

一般NISAは2023年で新規買付が終了しているため、現在は新NISA制度の成長投資枠を利用することになります

ただし、一般NISAは2023年で新規買付が終了しているため、現在は新NISA制度の成長投資枠を利用することになります。成長投資枠では年間240万円まで投資でき、個別株やETFにも投資可能です。

投資経験がある人や、自分で銘柄を選びたい人は成長投資枠を活用しましょう。

一般NISAのメリットとデメリット

一般NISAには大きな非課税枠や幅広い商品選択肢というメリットがある一方で、非課税期間の短さや投資判断の難しさといったデメリットもあります。

ここでは一般NISAの特徴を客観的に解説し、あなたに合っているかどうかを判断する材料を提供します。

一般NISAの年間非課税投資枠は120万円と大きく、まとまった資金を投資に回せます。

月10万円まで投資できるため、ボーナスや退職金などを活用した投資も可能です。つみたてNISAの40万円と比べて3倍の枠があるため、積極的に資産を増やしたい人に向いています。

一般NISAでは投資信託だけでなく、個別株式やETF、REITにも投資できます。

トヨタやソニーなど好きな企業の株を買ったり、日経平均に連動するETFを購入したりと、自由度の高い投資が可能です。配当金も非課税で受け取れるため、配当収入を重視する人にもメリットがあります。

一般NISAは購入方法を自由に選べます。毎月コツコツ積み立てることも、相場が下がったタイミングで一括購入することも可能です。

投資タイミングを自分で判断したい人や、市場の動きを見ながら投資したい人には大きなメリットです。

一般NISAの非課税期間は5年間と短めです。5年後にはロールオーバー(非課税期間の延長)または売却を選択する必要があります。

長期保有を前提とした投資には向いていません。新NISAの成長投資枠では非課税期間が無期限になったため、この問題は解消されています。

一般NISAは5年後に手続きが必要になるため、長期投資には不向きです

NISA口座で損失が出た場合、他の口座(特定口座や一般口座)の利益と損益通算できません。

例えば、NISA口座で10万円の損失、特定口座で10万円の利益が出ても、特定口座の利益に対して税金がかかります。損失を他の利益と相殺できないため、税制上不利になる可能性があります。

一般NISAは投資対象が幅広い分、どの商品を選ぶかの判断が難しくなります。

個別株を選ぶには企業分析や市場動向の理解が必要で、初心者には難易度が高いです。投資信託も数千本の中から選ぶ必要があり、手数料や運用方針の比較が欠かせません。投資経験が少ない人には負担が大きいでしょう。

つみたてNISAのメリットとデメリット

つみたてNISAは投資初心者に優しい制度設計が特徴ですが、投資枠の小ささや商品の制限といった制約もあります。

ここではつみたてNISAのメリットとデメリットを客観的に解説し、あなたに合っているかどうかを判断する材料を提供します。

つみたてNISAの非課税期間は20年間と長く、長期投資に最適です。

長期間運用することで複利効果が働き、雪だるま式に資産が増えていきます。例えば月3万円を20年間、年利5%で運用すると約1,200万円になる計算です。時間を味方につけて、着実に資産を増やせます。

つみたてNISAは20年間非課税で運用できるため、複利効果を最大限に活かせます

つみたてNISAの対象商品は、金融庁が定めた基準をクリアした投資信託約280本に限定されています。

販売手数料がゼロで、信託報酬(運用コスト)も低い商品だけが選ばれています。ぼったくり商品を避けられるため、投資初心者でも安心して選べます。

つみたてNISAは月100円から投資できる証券会社もあり、無理のない金額でスタートできます。

まとまった資金がなくても、毎月のお小遣いや余剰資金で投資を始められます。自動積立の設定をすれば、手間もかからず続けやすいのが魅力です。

つみたてNISAの年間非課税投資枠は40万円と、一般NISAの120万円と比べて小さめです。

月に換算すると約3.3万円までしか投資できないため、まとまった資金を投資に回したい人には物足りません。ただし、新NISAのつみたて投資枠では年間120万円に拡大されているため、この問題は改善されています。

つみたてNISAは年間40万円までしか投資できないため、まとまった資金を運用したい人には不向きです

つみたてNISAは投資信託のみが対象で、個別株式やETF、REITには投資できません。

トヨタやソニーなど好きな企業の株を買いたい人や、配当金を受け取りたい人には向いていません。個別株に投資したい場合は、新NISAの成長投資枠を利用する必要があります。

つみたてNISAは積立投資専用の制度で、一括投資ができません。

まとまった資金があっても、毎月少しずつ買い付ける必要があります。相場が下がったタイミングで一気に買いたい人や、投資タイミングを自分で判断したい人には不向きです。

NISAとつみたてNISAにおすすめの証券会社5社

NISA口座を開設する証券会社選びは、手数料や商品数、ポイント還元などを総合的に比較することが大切です。

ここでは主要な5社の特徴を詳しく紹介し、あなたに最適な証券会社を見つける手助けをします。各社の公式情報を基に、正確なデータを提供します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は国内最大手のネット証券で、口座数は約1,500万口座を誇ります。

投資信託の取扱本数は約2,600本と業界トップクラスで、つみたてNISA対象商品も約271本と豊富です。個別株の売買手数料は原則無料で、コストを抑えて投資できます。

SBI証券の特徴

SBI証券の大きな特徴は、複数のポイントプログラムに対応していることです。Vポイント、Pontaポイント、dポイント、JALポイント、PayPayポイントの中から好きなポイントを選んで貯められます。

クレカ積立では最大4%のポイント還元があり、投資しながらポイントも貯まります。米国株の取扱銘柄数は約5,000超と多く、外国株投資にも強みがあります。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は楽天グループのネット証券で、口座数は約1,200万口座です。

投資信託の取扱本数は約2,550本、つみたてNISA対象商品は約280本と充実しています。個別株の現物取引手数料は原則無料で、信用取引も低コストです。

楽天証券の特徴

楽天証券の最大の魅力は、楽天ポイントとの連携です。楽天カードでクレカ積立をすると、最大1%の楽天ポイントが貯まります。

貯まったポイントは投資信託の購入にも使えるため、ポイント投資ができます。楽天市場でのお買い物ポイントもアップするため、楽天経済圏を活用している人には特におすすめです。米国株の取扱銘柄数は約4,500と豊富で、外国株投資にも対応しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は米国株投資に強みを持つネット証券で、口座数は約270万口座です。

投資信託の取扱本数は約1,800本、つみたてNISA対象商品は約217本と充実しています。個別株の売買手数料は現物取引55円~1,070円、信用取引99円~385円です。

マネックス証券の特徴

マネックス証券の特徴は、クレカ積立のポイント還元率の高さです。マネックスカードで積立投資をすると、最大1.1%のマネックスポイントが貯まります。

貯まったポイントはdポイントに交換できるため、使い道も広がります。米国株の取扱銘柄数は約5,000と業界トップクラスで、米国株投資を考えている人には特におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は創業100年以上の歴史を持つ老舗ネット証券で、口座数は約160万口座です。

投資信託の取扱本数は約1,900本、つみたてNISA対象商品は約250本と豊富です。25歳以下の人は株式売買手数料が完全無料で、若年層の資産形成を応援しています。

松井証券の特徴

松井証券の特徴は、1日の約定代金50万円まで手数料無料という料金体系です。少額投資をする人にとっては実質無料で取引できます。

サポート体制も充実しており、電話やチャットで投資の相談ができます。投資初心者でも安心して始められる環境が整っています。米国株の取扱銘柄数は約4,900と多く、外国株投資にも対応しています。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券は三菱UFJフィナンシャル・グループの証券会社で、口座数は約1,800万口座です。

投資信託の取扱本数は約750本、つみたてNISA対象商品は約30本です。大手金融グループの安心感があり、対面でのサポートも受けられます。

三菱UFJモルガン・スタンレー証券の特徴

三菱UFJモルガン・スタンレー証券の特徴は、対面とオンラインの両方に対応していることです。全国に店舗があり、投資の相談を直接できます。

IPO(新規公開株)の取扱実績も豊富で、2024年は年間21銘柄を取り扱いました。外国株は14カ国に対応しており、グローバルな投資が可能です。Pontaポイントが貯まる仕組みもあります。

証券会社を選ぶときの4つのポイント

証券会社は数多くありますが、どこを選ぶかで投資のコストや利便性が大きく変わります。

ここでは証券会社を選ぶ際に確認すべき4つの重要なポイントを解説します。これらの基準を参考に、あなたに最適な証券会社を見つけましょう。

証券会社を選ぶ際に最も重要なのが手数料です。株式の売買手数料は証券会社によって大きく異なり、無料の会社もあれば数百円かかる会社もあります。

SBI証券や楽天証券は個別株の現物取引手数料が原則無料で、コストを抑えられます。

手数料は運用成績に直結するため、必ず比較してください

投資信託の場合は、購入時の販売手数料と保有中の信託報酬を確認しましょう。つみたてNISA対象の投資信託は販売手数料が無料ですが、信託報酬は商品によって異なります。

年率0.1%台の低コスト商品を選ぶことで、長期的なコストを大幅に削減できます。

証券会社によって取り扱う商品の種類や銘柄数が異なります。投資信託の取扱本数はSBI証券が約2,600本、楽天証券が約2,550本と多く、選択肢が豊富です。

つみたてNISA対象商品の本数も確認しましょう。SBI証券は約271本、楽天証券は約200本と充実しています。

個別株やETFに投資したい人は、銘柄数も重要です。米国株の取扱銘柄数はSBI証券とマネックス証券が約5,000と多く、幅広い選択肢があります。外国株投資を考えている人は、対応国数も確認してください。SBI証券は9カ国、楽天証券は6カ国に対応しています。

クレジットカードで積立投資をすると、ポイントが貯まる証券会社が増えています。

SBI証券は三井住友カードで積立をすると最大4%のVポイントが貯まります。楽天証券は楽天カードで最大1%の楽天ポイント、マネックス証券はマネックスカードで最大1.1%のマネックスポイントが貯まります。

ポイント還元の活用法

貯まったポイントは投資信託の購入に使えたり、他のポイントに交換できたりします。楽天ポイントは楽天市場で使えるため、普段から楽天サービスを利用している人には特にメリットがあります。

ポイント還元率は投資額に応じて変わるため、詳細は各社の公式サイトで確認してください。

投資を続けるには、使いやすいツールやアプリが欠かせません。SBI証券や楽天証券は専用のスマホアプリが充実しており、外出先でも簡単に取引できます。

画面の見やすさや操作性は実際に使ってみないと分からないため、口コミやレビューを参考にしましょう。

松井証券はサポート体制が充実しており、電話やチャットで投資の相談ができます

サポート体制も重要です。投資初心者は分からないことが多いため、電話やチャットで質問できる環境があると安心です。

三菱UFJモルガン・スタンレー証券は全国に店舗があり、対面でのサポートも受けられます。自分に合ったサポート体制を選びましょう。

口座開設から投資開始までの流れ

NISA口座の開設は、オンラインで簡単に手続きできます。

ここでは口座開設から実際に投資を始めるまでの具体的な流れを解説します。必要な書類や手続きの期間も紹介するので、スムーズに投資をスタートできます。

NISA口座を開設するには、本人確認書類とマイナンバー確認書類が必要です。

本人確認書類は運転免許証、パスポート、健康保険証などが使えます。マイナンバー確認書類はマイナンバーカード、通知カード、マイナンバー記載の住民票のいずれかを用意してください。マイナンバーカードがあれば、本人確認とマイナンバー確認が1枚で済みます。

証券会社の公式サイトから口座開設を申し込みます。基本情報(氏名、住所、生年月日、職業など)を入力し、本人確認書類とマイナンバー確認書類をスマホで撮影してアップロードします。

NISA口座も同時に申し込む場合は、「NISA口座を開設する」にチェックを入れてください。

eKYC(オンライン本人確認)対応の証券会社なら、最短翌営業日に口座開設が完了します

最近はeKYC(オンライン本人確認)に対応している証券会社が増えており、スマホで本人確認が完結します。SBI証券や楽天証券、松井証券などはeKYCに対応しており、最短翌営業日に口座開設が完了します。

郵送での本人確認の場合は、1週間程度かかることがあります。

申し込み後、証券会社による本人確認と審査が行われます。通常は1~5営業日程度で完了します。審査が通ると、口座開設完了のメールが届きます。

NISA口座の場合は税務署での確認が必要なため、さらに1~2週間かかることがあります。NISA口座が開設されるまでは、通常の証券口座(特定口座)で取引できます。

口座開設が完了したら、銀行口座から証券口座に入金します。多くの証券会社はインターネットバンキングからの即時入金に対応しており、手数料無料で入金できます。

入金が確認できたら、投資信託や株式を購入できます。つみたてNISAの場合は、積立設定を行えば毎月自動で買い付けが行われます。初回は少額から始めて、慣れてきたら投資額を増やしていきましょう。

NISAとつみたてNISAで気をつけたいこと

NISAやつみたてNISAは税制優遇のある制度ですが、注意すべきポイントもあります。

ここでは投資を始める前に知っておきたい4つの注意点を解説します。リスクやデメリットを理解した上で、適切に制度を活用しましょう。

NISAやつみたてNISAは投資の制度なので、元本割れのリスクがあります。

株式や投資信託は価格が変動するため、購入時よりも値下がりすることがあります。特に短期間で大きく値下がりすることもあるため、余裕資金で投資することが大切です。

投資には元本割れのリスクがあります。余裕資金で投資することが大切です

リスクを抑えるには、長期・積立・分散投資が有効です。つみたてNISAのように毎月一定額を積み立てると、価格が高い時は少なく、安い時は多く買えるため、平均購入単価を抑えられます。

また、国内株式だけでなく、海外株式や債券にも分散投資することでリスクを軽減できます。

NISA口座で損失が出た場合、他の口座(特定口座や一般口座)の利益と損益通算できません。

通常の証券口座では、複数の口座で出た損失と利益を相殺して税金を計算できますが、NISA口座の損失は対象外です。例えば、NISA口座で10万円の損失、特定口座で10万円の利益が出ても、特定口座の利益に対して税金がかかります。

また、NISA口座の損失は翌年以降に繰り越すこともできません。損失を他の利益と相殺できないため、税制上不利になる可能性があることを理解しておきましょう。

旧制度の一般NISAでは、5年間の非課税期間が終了すると、保有している商品を売却するか、翌年のNISA枠にロールオーバー(移管)するか、課税口座(特定口座や一般口座)に移すかを選択する必要があります。

課税口座に移した場合、その後の値上がり益には税金がかかります。

新NISA制度では非課税保有期間が無期限になったため、この問題は解消されています

つみたてNISAは20年間の非課税期間がありますが、期間終了後は自動的に課税口座に移管されます。新NISA制度では非課税保有期間が無期限になったため、この問題は解消されています。

旧制度のNISA口座を持っている人は、非課税期間終了時の扱いを事前に確認しておきましょう。

NISAやつみたてNISAの年間投資枠は、その年に使い切らなくても翌年に繰り越すことはできません。

例えば、つみたてNISAの年間投資枠40万円のうち20万円しか使わなかった場合、残りの20万円は消滅します。翌年の投資枠が60万円になることはありません。

投資枠を無駄にしないためには、年初に投資計画を立てることが大切です。ただし、無理に投資枠を使い切る必要はありません。余裕資金の範囲内で、自分のペースで投資を続けることが最も重要です。

旧制度では、一般NISAとつみたてNISAは併用できず、どちらか一方しか選べませんでした。また、年単位でしか変更できなかったため、途中で切り替えることもできませんでした。

旧制度では、一般NISAとつみたてNISAの変更は年単位で可能でした。変更したい年の前年10月から当年9月までに金融機関で手続きをすれば、翌年から変更できました。

旧制度の一般NISAでは、5年間の非課税期間が終了すると、保有している商品を売却するか、翌年のNISA枠にロールオーバーするか、課税口座に移すかを選択します。課税口座に移した場合、その後の値上がり益には20.315%の税金がかかります。

NISA口座で得た利益は非課税なので、確定申告は不要です。通常の証券口座(特定口座や一般口座)では、売却益や配当金に対して税金がかかりますが、NISA口座ではかかりません。

NISA口座は1人1口座しか持てませんが、年単位で証券会社を変更できます。変更したい年の前年10月から当年9月までに、現在の証券会社で「勘定廃止通知書」を発行してもらい、新しい証券会社に提出します。

NISA口座は日本の居住者のみが利用できる制度です。海外転勤などで日本の非居住者になると、NISA口座での新規買付ができなくなります。

NISAとつみたてNISAは、どちらも投資で得た利益が非課税になる制度ですが、年間投資枠や非課税期間、投資対象商品に大きな違いがあります。

投資初心者や少額から始めたい人はつみたてNISA、個別株に投資したい人やまとまった資金がある人は一般NISAが向いています。

2024年からは新NISA制度が始まり、つみたて投資枠と成長投資枠の両方を併用できるようになりました。非課税保有期間も無期限になり、より使いやすい制度に進化しています。

証券会社を選ぶ際は、手数料の安さ、取扱商品の豊富さ、ポイント還元、使いやすさを比較しましょう。

NISAやつみたてNISAを活用すれば、税制優遇を受けながら効率的に資産を増やせます。長期・積立・分散投資を基本に、自分に合ったペースで投資を続けることが成功の鍵です。

まずは少額から始めて、投資に慣れてきたら徐々に投資額を増やしていきましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社の公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!