住信SBIネット銀行カードローンの金利は安い?審査のコツを解説【2026年】

「証券会社で投資を始めたいけれど、いきなり元本割れするのは怖い」と感じていませんか。

実は、証券会社でも元本保証やほぼ元本保証の商品を購入できます。

個人向け国債やMRF(マネー・リザーブ・ファンド)など、リスクを抑えた資産運用の選択肢が用意されています。

この記事では、証券会社で買える元本保証商品の種類と特徴、リスク、そして証券会社の選び方まで詳しく解説します。

安全性を重視しながら、銀行預金よりも有利な条件で資産を増やす方法が分かります。

証券会社での資産運用の第一歩を、安心して踏み出しましょう。

目次

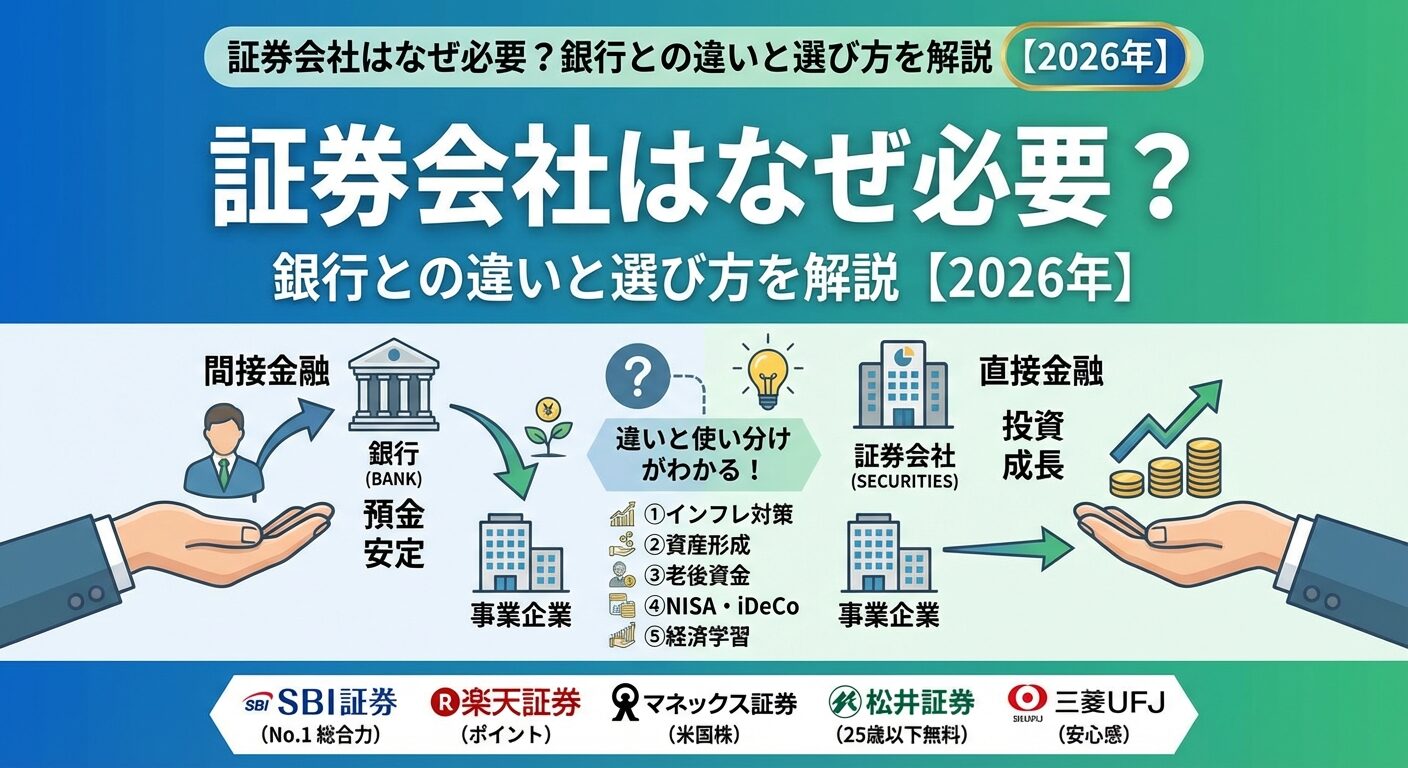

証券会社で元本保証の商品は買えるの?

証券会社というと株式や投資信託など、元本割れのリスクがある商品を扱うイメージが強いかもしれません。

しかし実際には、元本保証やほぼ元本保証の商品も取り扱っています。

元本保証とは、投資した金額(元本)が満期時に必ず返ってくることを約束する仕組みです。

預けたお金が減らないため、安全性を重視する投資初心者に適しています。

代表的なのが銀行の定期預金で、預金保険制度により1金融機関あたり元本1,000万円とその利息が保護されます。

万が一銀行が破綻しても、この範囲内であれば預金者に払い戻されるため安心です。

ただし、元本保証には「満期まで保有する」という条件が付くことが一般的です。途中で解約すると元本割れする可能性があるため、資金の使い道や期間をよく考えて選ぶ必要があります。

証券会社では、以下のような元本保証またはほぼ元本保証の商品を取り扱っています。

それぞれ特徴やリスクが異なるため、自分の目的に合った商品を選ぶことが大切です。

個人向け国債は、日本国が発行する債券で元本と利息の支払いが国によって保証されています。

変動10年・固定5年・固定3年の3種類があり、1万円から購入できるため投資初心者でも始めやすい商品です。

MRF(マネー・リザーブ・ファンド)は、証券口座に入金した資金が自動的に運用される投資信託です。

元本保証ではありませんが、安全性の高い短期債券などで運用されるため、実質的に元本割れリスクは極めて低いとされています。

社債は企業が発行する債券で、満期まで保有すれば元本が返ってきます。

ただし発行企業が倒産すると元本が返ってこない可能性があるため、企業の信用力を見極める必要があります。

一部の証券会社では定期預金も取り扱っており、預金保険制度の対象となります。

証券口座と銀行口座を一元管理できる利便性があります。

証券会社で買える元本保証商品は4つ

証券会社で購入できる元本保証商品には、それぞれ異なる特徴とリスクがあります。

ここでは主要な4つの商品について、仕組みやメリット・デメリットを詳しく解説します。

個人向け国債は、日本国が発行する債券で元本と利息の支払いが国によって保証されています。

国が破綻しない限り元本が保証されるため、安全性が非常に高い金融商品です。

購入単位は1万円からで、SBI証券や楽天証券などの主要ネット証券で取り扱っています。

発行は毎月行われ、いつでも購入のチャンスがあります。

| 種類 | 金利タイプ | 満期 | 最低金利 | 中途換金 |

| 変動10年 | 変動金利 | 10年 | 0.05% | 1年経過後可能 |

| 固定5年 | 固定金利 | 5年 | 0.05% | 1年経過後可能 |

| 固定3年 | 固定金利 | 3年 | 0.05% | 1年経過後可能 |

変動10年は、半年ごとに金利が見直される個人向け国債です。

市場金利が上昇すると受け取る利息も増えるため、インフレ時にも対応できます。

金利は実勢金利に連動しますが、最低金利0.05%が保証されています。

長期で保有する予定があり、将来の金利上昇に期待する人に向いています。

固定5年は、購入時に決まった金利が5年間変わらない個人向け国債です。

金利変動のリスクがないため、計画的に資産を増やせます。

市場金利が下がっても受け取る利息は変わらない安心感がありますが、逆に金利が上昇した場合は恩恵を受けられません。

中期的な資産運用に適しています。

固定3年は、3年間金利が固定される最も短期の個人向け国債です。

比較的短い期間で資金を拘束されるため、近い将来に使う予定がある資金の運用に向いています。

1年経過後はいつでも中途換金できるため、流動性も確保されています。ただし中途換金すると直前2回分の利息が差し引かれる点に注意が必要です。

MRF(マネー・リザーブ・ファンド)は、証券口座に入金した待機資金が自動的に運用される投資信託です。

普通預金のように使いながら、わずかながら利息を受け取れます。

MRFは投資信託のため法律上は元本保証ではありませんが、安全性の高い短期国債や格付けの高い社債で運用されるため、実質的に元本割れリスクは極めて低いとされています。

過去にMRFで元本割れが起きた事例は日本ではほとんどありません。

いつでも引き出せる流動性の高さが特徴で、株式や投資信託を購入する前の待機資金として活用できます。

SBI証券や楽天証券など主要ネット証券では、口座開設時に自動的にMRFが設定されます。

利回りは市場金利に連動するため変動しますが、普通預金よりも高い利回りが期待できることが多いです。

ただし運用成果によっては元本割れの可能性がゼロではない点は理解しておく必要があります。

社債は企業が資金調達のために発行する債券で、満期まで保有すれば元本が返ってきます。

国債よりも高い利回りが期待できる一方、発行企業の信用リスクがあります。

社債には普通社債と劣後債があり、劣後債は破綻時の弁済順位が低い代わりに高い利回りが設定されています。

投資する際は企業の格付けや財務状況を確認することが重要です。

証券会社では、トヨタ自動車やソフトバンクグループなど大手企業の社債を取り扱っています。

購入単位は10万円や100万円からが一般的で、個人向け国債よりもまとまった資金が必要です。

満期前に売却することも可能ですが、市場の需給や金利変動により価格が変動するため、元本割れする可能性があります。満期まで保有する前提で投資することをおすすめします。

一部の証券会社では、証券口座から直接申し込める定期預金を取り扱っています。

銀行の定期預金と同様に預金保険制度の対象となり、1金融機関あたり元本1,000万円とその利息が保護されます。

SBI証券では提携銀行の定期預金を取り扱っており、証券口座と一元管理できる利便性があります。

金利は銀行によって異なるため、複数の選択肢から有利な条件を選べます。

証券会社で定期預金を利用するメリットは、投資商品と預金を一つの口座で管理できることです。資産配分を見直す際にも、資金移動がスムーズに行えます。

資産運用を始める際、預貯金と投資信託のどちらを選ぶべきか迷う人は多いでしょう。

それぞれの特徴とリスク・リターンの違いを理解することが、適切な選択につながります。

預貯金は銀行や信用金庫に預けるお金で、元本が保証されています。

普通預金や定期預金が代表的で、安全性が最も高い資産運用方法です。

預金保険制度により、1金融機関あたり預金者1人につき元本1,000万円とその利息が保護されます。

万が一金融機関が破綻しても、この範囲内であれば預金保険機構から払い戻しを受けられます。

ただし現在の日本では超低金利が続いており、普通預金の金利は0.001%程度、定期預金でも0.01%~0.2%程度にとどまっています。

物価上昇率を下回る金利では、実質的に資産価値が目減りする可能性があります。

預貯金は元本保証で安全性が高い反面、資産を大きく増やすことは難しいという特徴があります。

生活防衛資金や近い将来使う予定のある資金は預貯金で保有することが推奨されます。

投資信託は、多数の投資家から集めた資金を専門家が株式や債券などに投資して運用する金融商品です。

元本保証はなく、運用成果によって資産が増減します。

投資には必ずリスクが伴いますが、その分リターン(収益)も期待できます。

長期的には預貯金よりも高いリターンが得られる可能性があります。

投資信託のリスクには、価格変動リスク・為替変動リスク・信用リスクなどがあります。

短期的には元本を下回ることもありますが、長期・積立・分散投資によってリスクを軽減できます。

| 項目 | 預貯金 | 投資信託 |

| 元本保証 | あり(1,000万円まで) | なし |

| 期待リターン | 低い(0.001%~0.2%程度) | 高い(年3%~7%程度) |

| リスク | ほぼなし | あり(価格変動) |

| 流動性 | 高い(いつでも引き出せる) | 高い(換金に数日かかる) |

| 向いている人 | 安全性重視・短期資金 | 長期運用・資産形成 |

預貯金と投資信託は、目的に応じて使い分けることが賢明です。

すべての資産を一つの方法に集中させるのではなく、バランスよく配分することでリスクを管理できます。

元本保証商品で気をつけたい3つのリスク

元本保証商品は安全性が高いとされていますが、実はいくつかのリスクが存在します。

これらのリスクを理解した上で、適切に商品を選ぶことが大切です。

インフレリスクとは、物価上昇によって実質的な資産価値が目減りするリスクです。

元本保証商品の多くは低金利であるため、物価上昇率を下回ると実質的に資産が減ってしまいます。

例えば、金利0.1%の定期預金に100万円を預けた場合、1年後には100万1,000円になります。

しかし同じ期間に物価が2%上昇すると、実質的な購買力は98万円程度に低下してしまいます。

日本銀行は物価上昇率2%を目標としており、今後インフレが進む可能性があります。

元本保証だけにこだわると、知らないうちに資産価値が目減りするリスクがあることを理解しておく必要があります。

インフレリスクに対応するには、一部の資産を株式や投資信託など、物価上昇に連動しやすい商品で保有することが有効です。元本保証商品と投資商品をバランスよく組み合わせることで、リスクを分散できます。

流動性リスクとは、必要な時にすぐ現金化できないリスクです。

元本保証商品の中には、満期前の解約に制限があったり、ペナルティが発生したりするものがあります。

個人向け国債は購入から1年間は原則として中途換金できません。1年経過後は可能ですが、直前2回分の利息(税引前)が差し引かれます。急に資金が必要になった場合、すぐには引き出せない点に注意が必要です。

定期預金も満期前に解約すると、通常の定期預金金利ではなく普通預金金利が適用されることが多く、期待していた利息を受け取れなくなります。

社債も満期前に売却する場合、市場価格で取引されるため元本割れする可能性があります。

流動性リスクを避けるには、すぐに使う予定のある資金は普通預金やMRFなど換金性の高い商品で保有し、しばらく使わない資金だけを定期預金や国債に回すことが重要です。資金の使い道と時期を明確にした上で商品を選びましょう。

信用リスクとは、債券や預金の発行元が経営破綻し、元本や利息が支払われなくなるリスクです。

元本保証商品でも、発行元の信用力によってはこのリスクが存在します。

個人向け国債は日本国が発行するため、国が破綻しない限り元本と利息が保証されます。

日本は先進国の中でも財政状況に課題がありますが、自国通貨建ての国債であるため、デフォルト(債務不履行)のリスクは極めて低いとされています。

一方、社債は発行企業が倒産すると元本が返ってこない可能性があります。

高い利回りの社債ほど信用リスクが高い傾向があるため、格付け機関の評価や企業の財務状況を確認することが重要です。

銀行預金は預金保険制度により1金融機関あたり1,000万円とその利息が保護されますが、この限度額を超える部分は保護されません。

複数の金融機関に分散して預けることで、信用リスクを軽減できます。

元本保証商品は証券会社と銀行の両方で購入できますが、それぞれに特徴があります。

取扱商品の種類や手数料、ポイント還元などを比較して、自分に合った方を選びましょう。

証券会社では、個人向け国債・MRF・社債・一部の定期預金など、幅広い元本保証商品を取り扱っています。

投資信託や株式と組み合わせて、一つの口座で総合的な資産運用ができる点が大きなメリットです。

銀行では主に定期預金と一部の個人向け国債を取り扱っています。

社債やMRFは基本的に取り扱っていないため、選択肢は証券会社よりも限られます。

ただし、対面での相談がしやすく、窓口でのサポートを重視する人には向いています。

証券会社の中でも、SBI証券や楽天証券などの大手ネット証券は取扱商品が豊富です。

個人向け国債の全種類に加え、複数の企業の社債、提携銀行の定期預金などから選べます。

| 商品 | 証券会社 | 銀行 |

| 個人向け国債 | ◎ 全種類取扱い | ○ 一部取扱い |

| MRF | ◎ 自動運用 | × 取扱なし |

| 社債 | ◎ 多数取扱い | △ 限定的 |

| 定期預金 | ○ 提携銀行分 | ◎ 自社商品 |

| 投資信託 | ◎ 豊富 | ○ あり |

個人向け国債は証券会社・銀行のどちらで購入しても金利は同じですが、購入手数料や口座管理手数料に違いがある場合があります。

実質的な利回りを比較することが重要です。

主要ネット証券(SBI証券・楽天証券・マネックス証券など)では、個人向け国債の購入手数料は無料で、口座管理手数料もかかりません。

銀行でも基本的に手数料はかかりませんが、一部の銀行では口座管理手数料が発生することがあります。

社債の場合、証券会社によって購入時の手数料が異なります。

多くのネット証券では社債の購入手数料も無料ですが、対面証券や銀行では手数料がかかることがあるため、事前に確認しましょう。

定期預金の金利は金融機関によって大きく異なります。

同じ期間でも0.01%~0.3%程度の差があるため、複数の金融機関の金利を比較することが大切です。

証券会社経由で申し込める提携銀行の定期預金は、通常の銀行預金よりも高金利であることが多いです。

証券会社では、個人向け国債の購入や保有でポイントが貯まるキャンペーンを実施していることがあります。

実質的な利回りが向上するため、お得に資産運用できます。

SBI証券では、個人向け国債を購入すると購入金額に応じてVポイント・Pontaポイント・dポイントなどが貯まるキャンペーンを定期的に実施しています。

例えば購入金額の0.1%相当のポイントが付与される場合、実質的な利回りが向上します。

楽天証券では、個人向け国債の購入で楽天ポイントが貯まります。

貯まったポイントは投資信託の購入に使えるため、ポイント投資を活用してさらに資産を増やすことができます。

銀行でもポイントプログラムを提供しているところがありますが、証券会社ほど充実していないことが多いです。ポイント還元を重視するなら、証券会社での購入を検討する価値があります。

NISA口座で元本保証商品は使える?

NISA(少額投資非課税制度)は投資で得た利益が非課税になる制度ですが、元本保証商品はNISA口座で購入できるのでしょうか。

制度の仕組みと対象商品を確認しましょう。

つみたて投資枠は、長期・積立・分散投資を支援するための制度で、年間120万円まで非課税で投資できます。

しかし対象商品は金融庁が定めた一定の投資信託とETFに限られており、元本保証商品は含まれていません。

つみたて投資枠の対象商品は、販売手数料がゼロ(ノーロード)で信託報酬が低いなど、一定の条件を満たした投資信託です。

個人向け国債やMRF、社債、定期預金は対象外となります。

つみたて投資枠を活用したい場合は、インデックス型の投資信託など、リスクを抑えた商品を選ぶことになります。

元本保証ではありませんが、長期・積立・分散投資によってリスクを軽減できます。

成長投資枠は、年間240万円まで非課税で投資できる枠で、つみたて投資枠よりも対象商品の範囲が広くなっています。

個人向け国債は成長投資枠で購入できます。

ただし、NISA口座で個人向け国債を購入するメリットは限定的です。個人向け国債の利息はもともと低く、非課税効果が小さいためです。NISA枠は投資信託や株式など、より高いリターンが期待できる商品に使った方が有利です。

社債もNISA口座で購入できますが、同様に利回りが低い場合は非課税メリットが小さくなります。

NISA枠をどの商品に使うかは、期待リターンと非課税効果を考えて判断しましょう。

NISA枠は非課税のメリットを最大限活かすため、成長性の高い投資信託や株式に使うことをおすすめします。

元本保証商品は課税口座や通常の証券口座で保有し、NISA枠は成長が期待できる商品に充てる戦略が効果的です。

例えば、総資産1,000万円のうち300万円を元本保証商品(個人向け国債・定期預金)で保有し、残り700万円を投資信託や株式で運用する場合、投資部分をNISA口座に集中させることで非課税効果を最大化できます。

NISA口座での投資が不安な場合は、まず少額から始めて徐々に慣れていくことが大切です。

つみたて投資枠で月1万円からインデックス型投資信託を積み立て、余裕資金は元本保証商品で安全に保有するバランスが初心者には向いています。

NISA制度は非課税保有期間が無期限になり、長期投資に適した制度になりました。

元本保証商品と投資商品を適切に組み合わせることで、安全性とリターンのバランスを取った資産形成ができます。

元本保証商品におすすめの証券会社5社

元本保証商品を購入する際、証券会社選びは重要です。

取扱商品の種類、手数料、ポイント還元、サポート体制などを比較して、自分に合った証券会社を選びましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券の特徴

SBI証券は口座開設数約1,500万を誇る国内最大手のネット証券です。

個人向け国債の全種類(変動10年・固定5年・固定3年)を取り扱っており、購入手数料は無料です。

個人向け国債の購入でVポイント・Pontaポイント・dポイント・JALマイル・PayPayポイントが貯まるキャンペーンを定期的に実施しています。

購入金額に応じてポイントが付与されるため、実質的な利回りが向上します。

MRFは自動的に設定され、証券口座に入金した資金が自動運用されます。

株式や投資信託の購入前の待機資金も無駄なく運用できます。

社債も豊富に取り扱っており、大手企業から地方企業まで幅広い選択肢があります。

提携銀行の定期預金も証券口座から申し込めるため、元本保証商品を一つの口座で管理できます。

投資信託は約2,600本と業界トップクラスの品揃えで、元本保証商品と投資商品を組み合わせた資産運用がしやすい環境です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券の特徴

楽天証券は口座開設数約1,300万を誇る大手ネット証券で、楽天経済圏を活用している人に特におすすめです。

個人向け国債の購入で楽天ポイントが貯まり、貯まったポイントは投資信託の購入に使えます。

個人向け国債は変動10年・固定5年・固定3年の全種類を取り扱っており、購入手数料は無料です。

楽天カードで投資信託を積み立てると、積立額の最大1%の楽天ポイントが貯まるため、ポイント投資を組み合わせた資産形成ができます。

MRFは口座開設時に自動設定され、待機資金が自動運用されます。

社債の取扱いも充実しており、大手企業の社債を中心に投資機会があります。

楽天銀行と連携する「マネーブリッジ」を設定すると、楽天銀行の普通預金金利が優遇されます。

証券口座と銀行口座を連携させることで、より有利な条件で資産を管理できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券の特徴

マネックス証券は米国株や米国債の取扱いに強みがある証券会社です。

個人向け国債の全種類を取り扱っており、購入手数料は無料です。

マネックス証券の特徴は、米国債の取扱いが豊富な点です。

米国債は日本国債よりも高い利回りが期待できますが、為替リスクがあるため注意が必要です。

ドル建て資産を保有したい人には魅力的な選択肢となります。

個人向け国債の購入でマネックスポイントが貯まり、貯まったポイントは投資信託の購入や株式手数料に充当できます。

dポイントとの連携も可能で、ポイント活用の幅が広がります。

投資信託は約1,800本を取り扱っており、NISA口座での投資にも対応しています。

元本保証商品と投資商品をバランスよく組み合わせた資産運用がしやすい環境です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券の特徴

松井証券は創業100年以上の歴史を持つ老舗証券会社で、サポート体制の充実が特徴です。

個人向け国債の全種類を取り扱っており、購入手数料は無料です。

松井証券の大きな特徴は、25歳以下の株式取引手数料が無料である点と、50万円以下の取引は年齢問わず手数料無料である点です。

若年層や少額投資家に優しい料金体系となっています。

電話サポートの対応が丁寧で、投資初心者でも安心して相談できます。

オペレーターが証券外務員資格を持っており、専門的な質問にも対応してもらえます。

投資信託は約1,900本を取り扱っており、NISA口座にも対応しています。

元本保証商品から投資信託まで、初心者がステップアップしていきやすい環境が整っています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約550万口座 |

| 取引手数料 | 現物取引:152円~78,571円 信用取引:1注文あたり524円 |

| 投資信託 | 約900本 |

| ミニ株(単元未満株) | 対応(まめ株) ※詳細不明 |

| NISA対応 | 対応(つみたて投資枠・成長投資枠)※現物取引のみ |

| 外国株 | 4カ国 米国株:約850銘柄※現物取引のみ |

| IPO取扱実績 | 年間46銘柄(2024年実績) |

| IPO主幹事件数 | 年間16社(2024年実績) |

| ポイントサービス | 野村ポイント※現物取引のみ |

| 口座開設スピード | 最短5営業日 |

| 取引ツール(PC) | Webアプリ |

| スマホアプリ | Webアプリ |

野村證券の特徴

野村證券は国内最大手の総合証券会社で、対面とオンラインの両方のサービスを提供しています。

個人向け国債の全種類を取り扱っており、社債の取扱いも充実しています。

野村證券の強みは、IPO(新規公開株)の主幹事数が多く、IPO投資のチャンスが豊富な点です。

2024年実績では年間46銘柄を取り扱い、主幹事数は年間16社と業界トップクラスです。

社債の取扱いも充実しており、大手企業から地方企業まで幅広い選択肢があります。

利回りの高い社債を探している人には魅力的です。

ただし、手数料は他のネット証券よりも高めに設定されています。

対面での相談を重視する人や、まとまった資金を運用したい人には野村證券が向いています。

担当者と相談しながら資産運用の計画を立てたい場合は、対面サービスのメリットを活かせます。

証券会社で元本保証商品を買う手順

証券会社で元本保証商品を購入するには、まず証券口座を開設する必要があります。

ここでは口座開設から実際の購入までの流れを具体的に解説します。

証券口座の開設は、オンラインで完結できます。

主要ネット証券では最短翌営業日から取引を始められるため、思い立ったらすぐに行動できます。

口座開設に必要な書類は以下の通りです。

口座開設の手順は以下の通りです。

マイナンバーカードを持っている場合は、スマホでの本人確認(eKYC)が利用でき、最短即日で口座開設が完了します。

郵送での本人確認の場合は、書類のやり取りに数日かかります。

口座開設が完了したら、証券口座に資金を入金します。

入金方法は主に3つあります。

即時入金(リアルタイム入金)は、提携銀行のインターネットバンキングから24時間いつでも入金できるサービスです。

入金手数料は無料で、即座に証券口座に反映されるため最も便利です。

SBI証券や楽天証券など主要ネット証券は、多数の銀行と提携しています。

銀行振込は、証券会社が指定する銀行口座に振り込む方法です。

振込手数料は自己負担となり、口座反映まで数時間から1営業日かかることがあります。

ATM入金は、提携ATMから入金する方法です。

一部の証券会社で利用できますが、手数料がかかる場合があります。

証券口座に入金したら、購入したい元本保証商品を探します。

証券会社のウェブサイトやアプリから商品検索ができます。

個人向け国債を購入する場合は、商品検索で「個人向け国債」と入力するか、債券カテゴリーから選択します。

変動10年・固定5年・固定3年の中から、自分の投資期間に合った商品を選びます。

購入手順は以下の通りです。

社債を購入する場合は、募集期間中に申し込む必要があります。

社債は募集期間が限られているため、興味のある社債があれば早めに検討しましょう。

発行企業の格付けや財務状況を確認してから購入することが重要です。

MRFは証券口座開設時に自動設定されるため、特別な手続きは不要です。

証券口座に入金した資金が自動的にMRFで運用されます。

証券会社では、個人向け国債・MRF・社債・定期預金など、元本保証またはほぼ元本保証の商品を購入できます。

投資初心者でも安心して資産運用を始められる選択肢が用意されています。

元本保証商品にもインフレリスク・流動性リスク・信用リスクがあることを理解した上で、自分の投資目的や期間に合った商品を選ぶことが大切です。

すべての資産を元本保証商品だけで運用するのではなく、投資信託など成長性のある商品とバランスよく組み合わせることで、リスクとリターンのバランスを取れます。

証券会社選びでは、取扱商品の種類・手数料・ポイント還元・サポート体制を比較しましょう。

SBI証券や楽天証券などの主要ネット証券は、元本保証商品から投資商品まで幅広く取り扱っており、一つの口座で総合的な資産運用ができます。

NISA口座は非課税のメリットを活かすため、成長性の高い投資信託や株式に使うことをおすすめします。

元本保証商品は通常の証券口座で保有し、NISA枠は成長が期待できる商品に充てる戦略が効果的です。

口座開設はオンラインで完結し、最短翌営業日から取引を始められます。

まずは少額から個人向け国債やMRFで資産運用を始めて、徐々に投資商品にも挑戦していくステップアップが初心者には向いています。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!