米国株のリアルタイム株価を無料で見る方法|おすすめツール3選【2026年】

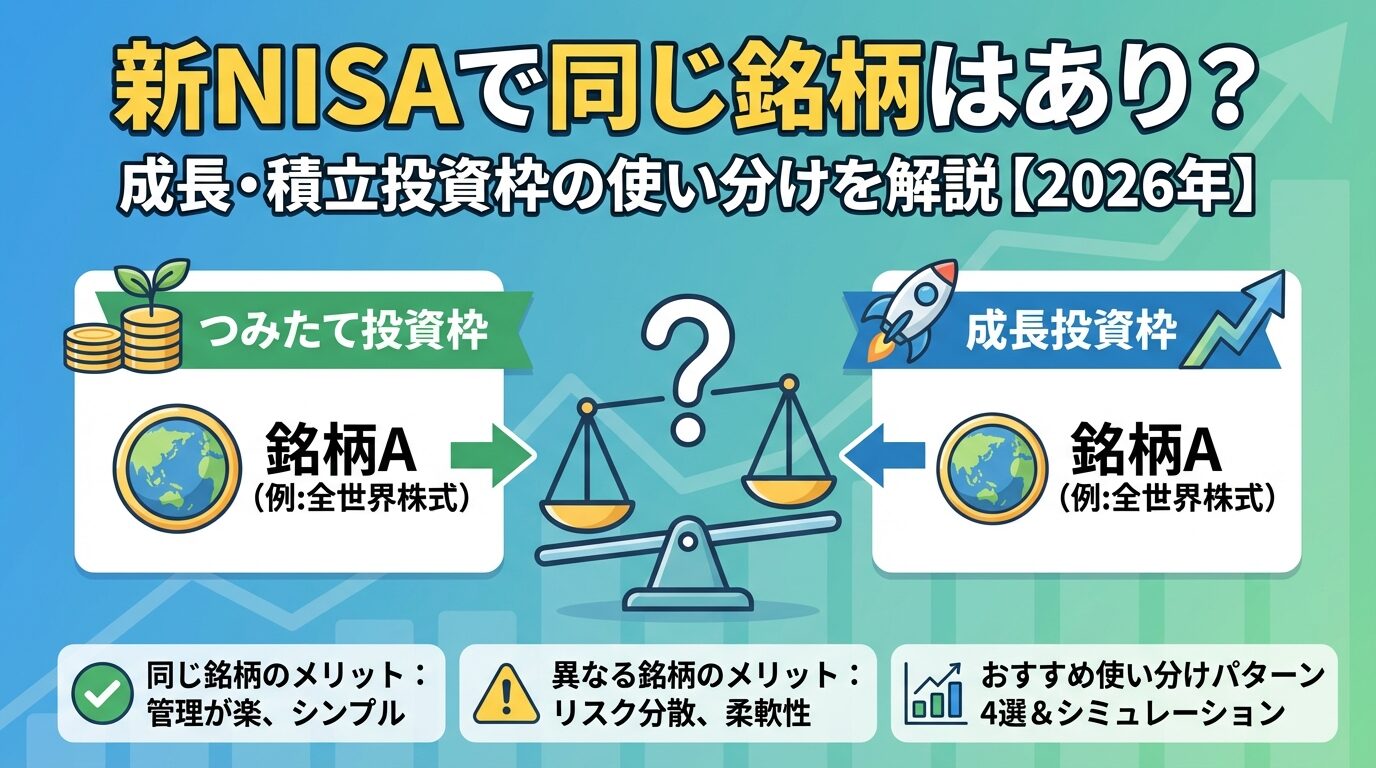

新NISAを始めたいけれど、成長投資枠と積立投資枠で同じ銘柄を選んでいいのか迷っていませんか。

結論から言うと、両枠で同じ銘柄に投資することは可能です。

ただし、同じ銘柄を選ぶか異なる銘柄を選ぶかで、リスク分散の効果や運用の柔軟性が大きく変わります。

この記事では、両枠で同じ銘柄を選ぶメリット・デメリットから、あなたに合った使い分けパターンまで詳しく解説します。投資初心者の方でも分かりやすく、実践的な情報をお届けしますので、ぜひ最後までお読みください。

楽天ポイントで投資デビュー。

普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

新NISAでは、成長投資枠と積立投資枠の両方で同じ銘柄に投資することができます。金融庁の制度上、両枠で同一の投資信託やETFを保有することに制限はありません。

たとえば、積立投資枠で「eMAXIS Slim 全世界株式(オール・カントリー)」を毎月積み立てながら、成長投資枠でも同じファンドに一括投資することが可能です。両枠で購入した分は、それぞれ別の投資枠として管理されますが、保有する商品自体は同じものになります。

ただし、両枠で投資できる商品には違いがあります。積立投資枠は金融庁が定めた基準を満たす投資信託のみが対象ですが、成長投資枠は上場株式やETF、REITなども含まれます。

そのため、積立投資枠で保有している投資信託を成長投資枠でも購入することはできますが、成長投資枠で購入した個別株を積立投資枠で買うことはできません。

同じ銘柄を選ぶかどうかは、あなたの投資方針やリスク許容度によって判断するべきです。初心者の方であれば、シンプルに同じ銘柄で運用を始めるのも一つの方法ですし、分散投資を重視したい方は異なる銘柄を組み合わせることもできます。

重要なのは、両枠の特性を理解した上で、ご自身の投資目的に合った選択をすることです。次のセクションでは、両枠の違いを詳しく見ていきましょう。

成長投資枠と積立投資枠の違いをおさらい

成長投資枠と積立投資枠は、新NISAの中で異なる特徴を持つ2つの投資枠です。それぞれの違いを正しく理解することで、効果的な使い分けができるようになります。

ここでは、投資枠の上限、投資できる商品、投資方法の3つの観点から違いを整理します。

成長投資枠の年間投資枠は240万円、積立投資枠は120万円です。両枠を合わせると年間最大360万円まで投資できます。

非課税保有限度額は全体で1,800万円ですが、そのうち成長投資枠で使えるのは1,200万円までとなっています。

つまり、積立投資枠は1,800万円すべてを使うこともできますが、成長投資枠だけで1,800万円を埋めることはできません。この制限は、長期・積立・分散投資を推奨する制度の趣旨を反映したものです。

たとえば、毎月10万円を積立投資枠で積み立てた場合、年間120万円の枠をちょうど使い切ることができます。一方、成長投資枠は一括投資もできるため、ボーナス時期にまとまった金額を投資することも可能です。

積立投資枠で投資できるのは、金融庁が定めた基準を満たす投資信託のみです。具体的には、販売手数料が無料(ノーロード)で、信託報酬が一定水準以下の長期・積立・分散投資に適した商品に限定されています。

現在、約347本の投資信託(2025年12月現在)が対象となっています。

一方、成長投資枠では、上場株式、投資信託、ETF、REITなど幅広い商品に投資できます。ただし、信託期間が20年未満の投資信託や、毎月分配型の投資信託など、一部の商品は除外されています。

この違いにより、積立投資枠で購入した投資信託を成長投資枠でも購入することは可能ですが、成長投資枠で購入した個別株やREITを積立投資枠で買うことはできません。両枠で同じ銘柄を選びたい場合は、積立投資枠の対象商品から選ぶ必要があります。

積立投資枠は、その名の通り「積立投資」が基本です。毎月一定額を自動的に購入する設定を行い、長期的にコツコツと資産を積み上げていく方法が推奨されています。

ドルコスト平均法により、価格変動リスクを平準化できる点がメリットです。

成長投資枠は、積立投資も一括投資も選べます。毎月定額で積み立てることもできますし、まとまった資金があるときに一度に購入することも可能です。市場のタイミングを見て投資したい方や、ボーナスなどで大きな金額を投資したい方に向いています。

ただし、一括投資は購入タイミングによって結果が大きく変わるリスクがあります。投資初心者の方は、両枠とも積立投資で始めることで、時間分散の効果を得られるためおすすめです。

同じ銘柄を選ぶメリット3つ

成長投資枠と積立投資枠で同じ銘柄を選ぶことには、いくつかのメリットがあります。特に投資初心者の方にとっては、シンプルで分かりやすい運用方法として有効です。

ここでは、同じ銘柄を選ぶ主なメリットを3つ紹介します。

両枠で同じ銘柄を選ぶと、投資する商品が1つまたは少数に絞られるため、銘柄選びに悩む時間が減ります。投資初心者にとって、数多くの投資信託の中から複数の商品を選ぶのは難しい作業です。

同じ銘柄に集中することで、その商品の特性や値動きを深く理解できるようになります。

また、保有銘柄が少ないと、運用状況の確認もシンプルになります。証券会社の管理画面で複数の商品をチェックする必要がなく、1つの銘柄の値動きだけを追えば良いため、日々の管理が楽になります。

投資に慣れていない方でも、ストレスなく続けられる点が大きなメリットです。さらに、リバランス(資産配分の調整)も不要になります。複数の銘柄を保有すると、定期的に配分比率を見直す必要がありますが、同じ銘柄であればその手間がかかりません。

積立投資枠の対象商品は、金融庁が定めた厳しい基準をクリアした投資信託のみです。販売手数料が無料で、信託報酬も低水準に抑えられており、長期投資に適した商品が選ばれています。

両枠で同じ銘柄を選ぶ場合、必然的に積立投資枠の対象商品から選ぶことになるため、リスクの高い商品を避けられます。

成長投資枠では個別株やレバレッジ型ETFなども購入できますが、これらは価格変動が大きく、投資初心者には扱いが難しい商品です。同じ銘柄戦略を取ることで、こうしたハイリスク商品に手を出すリスクを自然と回避できます。

また、金融庁の基準を満たす投資信託は、分散投資が組み込まれた商品が多いため、1つの銘柄でも一定の分散効果が得られます。たとえば、全世界株式や全米株式のインデックスファンドであれば、数千の企業に分散投資していることになります。

同じ銘柄に集中することで、長期的な投資方針を一貫して保ちやすくなります。複数の銘柄を保有すると、それぞれの値動きに一喜一憂してしまい、頻繁に売買を繰り返してしまう可能性があります。

同じ銘柄であれば、シンプルに「長期保有」という方針を貫きやすくなります。

また、市場が下落したときにも、投資方針を維持しやすい点がメリットです。複数の銘柄を持っていると、「この銘柄は売却して、別の銘柄に乗り換えよう」といった判断に迷いが生じます。

同じ銘柄であれば、淡々と積み立てを続けるだけで済むため、感情に左右されにくくなります。

投資で成功するためには、短期的な値動きに惑わされず、長期的な視点を持つことが重要です。同じ銘柄戦略は、その基本原則を守りやすい方法と言えるでしょう。

同じ銘柄を選ぶデメリット3つ

同じ銘柄を選ぶことにはメリットがある一方で、いくつかのデメリットも存在します。投資判断をする際には、これらのデメリットも理解した上で、ご自身の投資目的やリスク許容度に合った選択をすることが大切です。

両枠で同じ銘柄を選ぶと、資産が1つの商品に集中するため、分散投資の効果が限定的になります。投資の基本原則の1つは「分散投資」であり、複数の資産に分けることでリスクを低減できるとされています。

たとえば、両枠で全世界株式のインデックスファンドを選んだ場合、株式市場全体が下落すると、保有資産全体が同じように値下がりします。一方、株式と債券、国内株式と海外株式など、異なる資産クラスに分散していれば、一方が下落してももう一方が上昇する可能性があり、損失を抑えられます。

特に、投資金額が大きくなるほど、分散投資の重要性は高まります。非課税枠を最大限活用する場合、1つの銘柄に1,800万円が集中することになるため、その商品の値動きに資産全体が大きく影響を受けることになります。

成長投資枠は、積立投資枠よりも投資対象が広く、年間投資枠も大きい点が特徴です。しかし、両枠で同じ銘柄を選ぶと、この特性を十分に活かせません。

成長投資枠では、個別株やアクティブファンド、REITなど、積立投資枠では購入できない商品にも投資できます。これらの商品を活用することで、より積極的なリターンを狙ったり、異なる資産クラスに分散したりすることが可能です。

同じ銘柄戦略では、こうした選択肢を放棄することになります。

また、成長投資枠は一括投資もできるため、市場が大きく下落したタイミングで追加投資するといった戦略的な使い方もできます。しかし、同じ銘柄を積立投資枠でも購入している場合、成長投資枠の柔軟性を活かした運用がしにくくなります。

同じ銘柄に投資額が集中すると、その銘柄固有のリスクの影響を大きく受けることになります。たとえば、特定の国や地域に偏った投資信託を選んだ場合、その地域の経済や政治情勢が悪化すると、資産全体が大きく目減りする可能性があります。

また、運用会社の方針変更や、ファンドマネージャーの交代なども、資産に影響を与える要因となります。複数の銘柄に分散していれば、1つの銘柄に問題が生じても他でカバーできますが、同じ銘柄に集中していると逃げ場がありません。

投資信託の場合、インデックスファンドであれば内部で分散されているため、個別株ほどのリスクはありませんが、それでも特定の市場や資産クラスに偏ったリスクは残ります。長期投資では予期しない出来事も起こり得るため、集中リスクへの備えは重要です。

異なる銘柄を選ぶメリット3つ

成長投資枠と積立投資枠で異なる銘柄を選ぶことで、リスク分散や運用の柔軟性を高めることができます。投資経験がある方や、より戦略的な資産形成を目指す方には、異なる銘柄を組み合わせる方法がおすすめです。

異なる銘柄を選ぶ最大のメリットは、リスク分散の効果が高まることです。投資の世界では「卵を1つのカゴに盛るな」という格言があり、複数の資産に分散することでリスクを低減できるとされています。

たとえば、積立投資枠で全世界株式のインデックスファンドを選び、成長投資枠で国内株式やREITを組み合わせると、地域や資産クラスの分散が図れます。株式市場全体が低迷しても、不動産市場が好調であればREITでカバーできる可能性があります。

また、異なる投資スタイルの商品を組み合わせることも有効です。積立投資枠でインデックスファンドを選び、成長投資枠でアクティブファンドを選ぶことで、市場平均のリターンを狙いつつ、プラスアルファの収益機会も追求できます。

金融庁も、長期・積立・分散投資の重要性を強調しており、異なる資産への分散は基本的な投資戦略として推奨されています。

成長投資枠は、積立投資枠よりも投資対象が広く、年間240万円という大きな枠を持っています。異なる銘柄を選ぶことで、この特徴を最大限に活かすことができます。

たとえば、積立投資枠では安定的なインデックスファンドを積み立てながら、成長投資枠では個別株やテーマ型ファンドなど、よりリターンを狙った商品に投資する戦略が取れます。これにより、安定性と成長性のバランスを取った運用が可能になります。

また、成長投資枠は一括投資もできるため、市場が大きく下落したタイミングで追加投資するといった機動的な運用もできます。積立投資枠とは異なる商品を保有していれば、相場状況に応じて柔軟に投資判断ができるため、投資の自由度が高まります。

異なる銘柄を組み合わせることで、ライフステージの変化や市場環境に応じてポートフォリオを調整しやすくなります。たとえば、若いうちは積立投資枠で株式100%のファンドを積み立て、成長投資枠でも株式に投資し、リタイアが近づいたら成長投資枠の一部を債券やREITに切り替えるといった戦略が取れます。

また、複数の銘柄を保有していると、定期的なリバランスが可能になります。リバランスとは、資産配分が目標から大きくずれた場合に、売却や追加投資で元の配分に戻す作業です。これにより、リスクをコントロールしながら運用を続けられます。

さらに、異なる銘柄を持つことで、将来的な売却時の選択肢も広がります。急な資金需要が生じた場合、値上がりしている銘柄だけを売却したり、税制上有利な方を選んで売却したりといった柔軟な対応ができます。

おすすめの使い分けパターン4つ

ここでは、投資経験やリスク許容度に応じた具体的な使い分けパターンを4つ紹介します。ご自身の状況に近いパターンを参考に、最適な組み合わせを見つけてください。

投資を始めたばかりの方や、シンプルに運用したい方には、両枠で同じインデックスファンドを積み立てる方法がおすすめです。たとえば、「eMAXIS Slim 全世界株式(オール・カントリー)」や「楽天・全世界株式インデックス・ファンド」など、全世界の株式に分散投資できるファンドを選びます。

このパターンのメリット

積立投資枠で毎月10万円、成長投資枠で年2回に分けて120万円ずつ投資すれば、年間360万円の枠を効率的に使い切ることができます。投資初心者の方は、まずこのパターンで始めて、慣れてきたら他のパターンに移行するのも良いでしょう。

ただし、同じ銘柄に集中するため、分散効果は限定的です。長期的には、株式以外の資産クラスへの分散も検討することをおすすめします。

安定性と成長性のバランスを取りたい方には、積立投資枠でインデックスファンドを積み立て、成長投資枠でアクティブファンドを選ぶ方法が向いています。インデックスファンドで市場平均のリターンを確保しつつ、アクティブファンドで市場を上回るリターンを狙う戦略です。

たとえば、積立投資枠では「eMAXIS Slim 米国株式(S&P500)」を毎月積み立て、成長投資枠では「ひふみプラス」や「セゾン資産形成の達人ファンド」などのアクティブファンドに投資します。

このパターンのメリット

ただし、アクティブファンドは信託報酬が高めで、必ずしも市場平均を上回るとは限りません。過去の運用実績や運用方針をよく確認して選ぶことが重要です。

投資経験があり、リスクを取ってでも高いリターンを狙いたい方には、積立投資枠で投資信託を積み立て、成長投資枠で個別株に投資する方法があります。投資信託で安定的な資産形成を図りつつ、個別株で大きな値上がり益を狙う戦略です。

たとえば、積立投資枠では「eMAXIS Slim 全世界株式(オール・カントリー)」を毎月積み立て、成長投資枠では成長が期待できる日本株や米国株の個別銘柄に投資します。

このパターンのメリット

ただし、個別株投資には企業分析や財務諸表の読解など、一定の知識と経験が必要です。投資初心者の方には難易度が高いため、まずは投資信託で経験を積んでから挑戦することをおすすめします。

より高度な分散投資を目指す方には、積立投資枠と成長投資枠で異なる資産クラスに投資する方法があります。たとえば、積立投資枠では株式のインデックスファンドを積み立て、成長投資枠ではREIT(不動産投資信託)や債券ファンドに投資します。

株式とREIT、債券は、それぞれ値動きの特性が異なります。株式市場が低迷してもREITや債券が安定していれば、資産全体の下落を抑えられます。

このパターンのメリット

このパターンは、投資経験が豊富で、リバランスなどのメンテナンスも自分で行える方に適しています。定期的に資産配分を見直し、目標から大きくずれた場合は調整する必要があります。

同じ銘柄vs異なる銘柄

同じ銘柄を選ぶか異なる銘柄を選ぶかで、長期的な運用結果はどう変わるのでしょうか。ここでは、20年間の運用をシミュレーションし、両者の違いを比較します。

あくまで仮定の計算ですが、判断材料の1つとして参考にしてください。

今回のシミュレーションでは、以下の条件を設定します。まず、投資金額は積立投資枠で毎月10万円(年間120万円)、成長投資枠で年1回120万円を投資し、年間合計240万円を20年間継続します。総投資額は4,800万円です。

同じ銘柄パターンでは、両枠で全世界株式のインデックスファンド(想定年利5%)を選びます。異なる銘柄パターンでは、積立投資枠で全世界株式(想定年利5%)、成長投資枠でREITと債券の組み合わせ(想定年利3.5%)を選びます。

なお、この想定利回りは過去の実績を参考にした仮定であり、将来の運用成果を保証するものではありません。実際の投資では、市場環境により大きく変動する可能性があります。

20年後の運用結果を計算すると、同じ銘柄パターン(全世界株式のみ、年利5%)では、最終評価額は約8,200万円となります。投資元本4,800万円に対して、約3,400万円の利益が出る計算です。

一方、異なる銘柄パターン(株式年利5%、REIT・債券年利3.5%)では、最終評価額は約7,400万円となります。投資元本4,800万円に対して、約2,600万円の利益です。同じ銘柄パターンと比べると、約800万円の差が生まれます。

| パターン | 投資先 | 想定年利 | 20年後の評価額 | 利益 |

| 同じ銘柄 | 全世界株式のみ | 5% | 約8,200万円 | 約3,400万円 |

| 異なる銘柄 | 株式+REIT・債券 | 株式5%、他3.5% | 約7,400万円 | 約2,600万円 |

この結果を見ると、同じ銘柄パターンの方がリターンが高いように見えますが、重要なのはリスクとリターンのバランスです。株式100%の運用は、好調時には大きなリターンが期待できますが、市場が低迷すると大きく値下がりするリスクもあります。

一方、異なる銘柄パターンでREITや債券を組み合わせると、リターンはやや低くなりますが、価格変動が抑えられ、安定的な運用が期待できます。特に、リタイアが近い方や、大きな値下がりに耐えられない方には、分散投資の方が適しています。

どちらを選ぶかは、ご自身のリスク許容度や投資期間によって判断してください。若い方で長期投資ができるなら株式中心、リタイアが近い方なら分散投資が基本的な考え方です。

知っておきたい実務のポイント3つ

成長投資枠と積立投資枠で同じ銘柄を選んだ場合、実際の運用ではどのように管理されるのでしょうか。ここでは、投資を始めた後に知っておくべき実務的なポイントを3つ解説します。

両枠で同じ銘柄を購入した場合でも、保有数量と平均取得価額は枠ごとに別々に管理されます。たとえば、積立投資枠で100万円分、成長投資枠で100万円分を購入した場合、証券会社の管理画面では2つの保有として表示されます。

これは、非課税枠の管理上、どちらの枠で購入したかを明確にする必要があるためです。売却時にも、どちらの枠から売るかを選択する必要があります。

同じ銘柄でも、購入した枠によって平均取得価額が異なる場合があるため、注意が必要です。たとえば、積立投資枠で基準価額10,000円のときに購入し、成長投資枠で基準価額12,000円のときに購入した場合、それぞれの平均取得価額は異なります。

売却時にどちらの枠から売るかで、損益の状況が変わるため、管理画面で確認しながら判断しましょう。

両枠で同じ銘柄を保有している場合、売却時にはどちらの枠から売却するかを選択できます。証券会社の売却画面で、積立投資枠分か成長投資枠分かを指定する必要があります。

売却する枠を選ぶ際のポイントは、平均取得価額と現在の基準価額の差です。たとえば、積立投資枠分の平均取得価額が10,000円、成長投資枠分が12,000円で、現在の基準価額が15,000円の場合、積立投資枠分を売却した方が利益が大きくなります。

ただし、新NISAは売却しても非課税枠が復活するため、長期的にはどちらから売っても大きな差はありません。急な資金需要がある場合は、利益が出ている方を優先的に売却するのが一般的です。

異なる銘柄を組み合わせている場合、定期的なリバランスが重要です。リバランスとは、資産配分が目標から大きくずれた場合に、売却や追加投資で元の配分に戻す作業です。

たとえば、株式60%、REIT40%の配分を目標にしていたとします。株式が値上がりして株式70%、REIT30%になった場合、株式の一部を売却してREITを買い増すことで、元の60:40に戻します。これにより、リスクをコントロールしながら運用を続けられます。

リバランスのタイミングは、年1回または半年に1回が一般的です。ただし、新NISAは売却しても非課税枠が復活するため、頻繁にリバランスを行っても税制上の不利益はありません。市場環境や資産配分の状況を見ながら、柔軟に対応しましょう。

複利効果は、同じ銘柄を選んでも異なる銘柄を選んでも基本的に変わりません。複利効果とは、運用で得た利益を再投資することで、元本が雪だるま式に増えていく効果のことです。

新NISAでは、いつでも保有している銘柄を売却して、別の銘柄に乗り換えることができます。売却した分の非課税枠は翌年に復活するため、柔軟に銘柄を変更できる点が新NISAの大きなメリットです。

基本的な管理方法は、どの証券会社でも同じです。両枠で同じ銘柄を購入した場合、それぞれの枠ごとに保有数量と平均取得価額が管理されます。ただし、管理画面の表示方法や操作性は証券会社によって異なります。

新NISAの対象商品は、ほとんどが販売手数料無料(ノーロード)の投資信託です。そのため、両枠で同じ銘柄を購入しても、購入時の手数料は発生しません。ただし、信託報酬(運用管理費用)は保有額に応じて日々差し引かれます。

年間投資枠を使い切れなくても、特にペナルティはありません。無理に枠を使い切る必要はなく、ご自身のペースで投資を続けることが大切です。新NISAは非課税期間が無期限なので、焦らず長期的な視点で運用しましょう。

成長投資枠と積立投資枠で同じ銘柄に投資することは可能であり、投資初心者にとってはシンプルで分かりやすい方法です。同じ銘柄を選ぶことで、銘柄選びの手間が省け、管理もしやすくなります。

特に、全世界株式のインデックスファンドのように、1つで広く分散された商品を選べば、一定のリスク分散効果も得られます。

一方で、異なる銘柄を組み合わせることで、より高度なリスク分散が可能になり、成長投資枠の特性を最大限に活かせます。投資経験がある方や、戦略的な資産形成を目指す方には、異なる銘柄を組み合わせる方法がおすすめです。

どちらを選ぶかは、ご自身の投資経験、リスク許容度、投資目的によって異なります。投資初心者の方は、まず両枠で同じ銘柄から始めて、慣れてきたら異なる銘柄に分散していくのも良い方法です。

重要なのは、長期的な視点を持ち、短期的な値動きに惑わされず、コツコツと積み立てを続けることです。投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社や金融機関、またはファイナンシャルプランナーなどの専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ | NISA口座開設数・人気 共にNo.1 / 貯まった楽天ポイントで株が買える | 0円 | 口座開設 |

| 2 | SBI証券 | 口座開設数1,500万突破、ネット証券No.1の実績 / 国内株式の売買手数料が0円(ゼロ革命) | 0円 | 詳細を見る |

| 3 | マネックス証券 | 米国株に強い / 為替手数料0円キャンペーン / dカード積立1.1%還元 | 0円 | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!