iDeCoの掛金はいくら?職業別上限額と決め方を解説【2026年】

NISA口座で投資を始めたものの、非課税期間がいつまでなのか把握していない方も多いのではないでしょうか。

つみたてNISAは20年間、一般NISAは5年間と、それぞれ非課税で運用できる期間が決まっています。

非課税期間が終了すると、自動的に課税口座へ払い出され、その後の利益には約20%の税金がかかります。

さらに、課税口座へ移管される際に取得価額が変わるため、値下がりしている場合は思わぬ課税リスクが生じることもあります。

この記事では、NISA非課税期間の基本から終了後の対応方法、注意すべきポイントまで詳しく解説します。

旧NISA保有者が安心して資産運用を続けられるよう、具体的なアクションプランもご紹介します。

非課税期間終了前に正しい知識を身につけ、最適な判断ができるようになりましょう。

目次

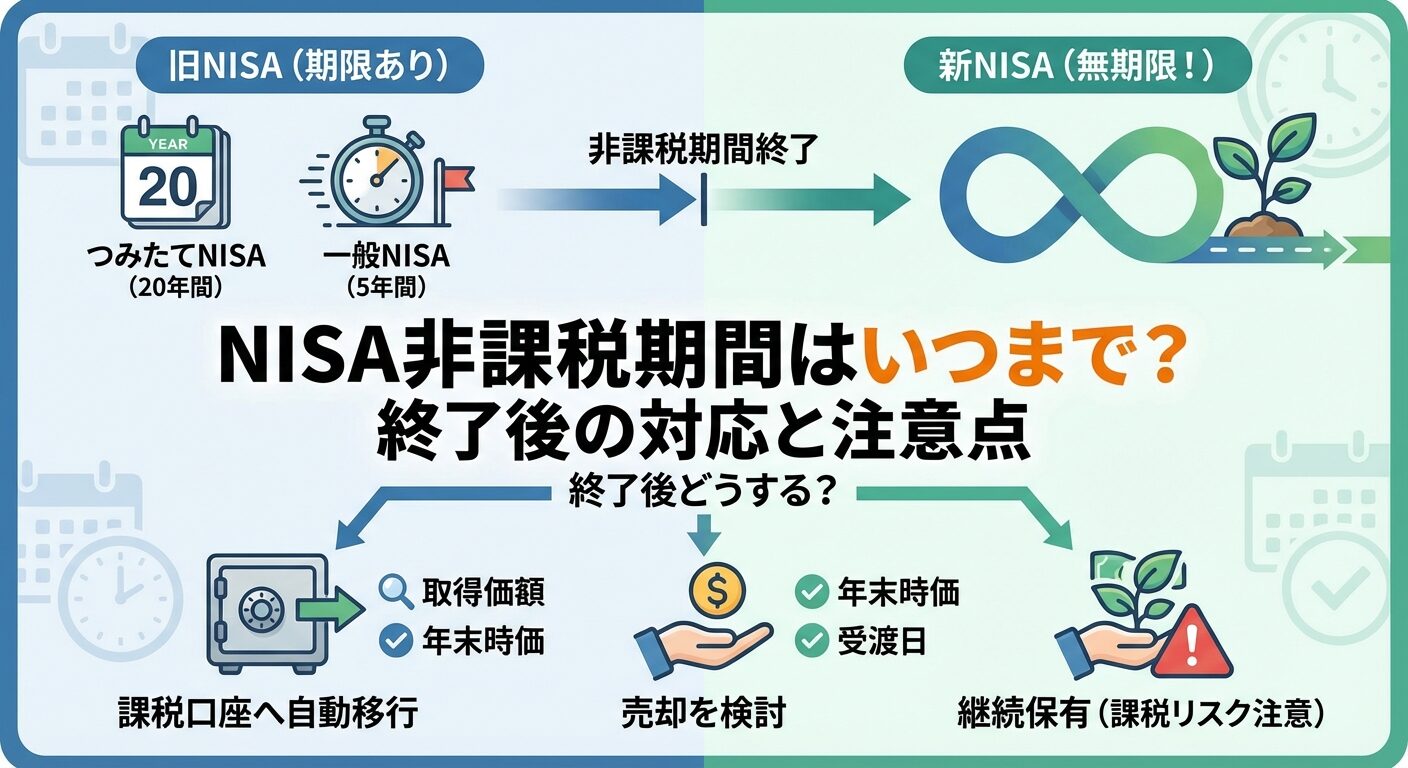

NISA非課税期間とは

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度ですが、非課税で運用できる期間には制限があります。

つみたてNISA、一般NISA、新NISAでは非課税期間が異なるため、自分が保有している制度の期間を正しく理解することが大切です。

非課税期間を過ぎると課税口座へ移管され、その後の利益には税金がかかるようになります。

つみたてNISAの非課税期間は、投資した年から最長20年間です。

たとえば、2020年に投資した分は2039年末まで非課税で運用できます。

つみたてNISAの特徴

一般NISAの非課税期間は、投資した年から5年間です。

2019年に投資した分は2023年末に非課税期間が終了し、2020年投資分は2024年末に終了します。

つみたてNISAと比べると期間が短いため、満期を迎える時期が早く来ることに注意が必要です。

一般NISAは2023年で新規投資が終了しており、2024年以降は新NISAへ移行しています。

すでに保有している一般NISA資産は、それぞれの非課税期間が終了するまで非課税で運用できます。

2024年から始まった新NISAでは、非課税保有期間が無期限になりました。

つみたて投資枠と成長投資枠のどちらも、売却しない限りずっと非課税で保有できます。

新NISAのポイント

ジュニアNISAは2023年末で新規投資が終了しましたが、すでに投資した分は非課税期間(5年間)が終了するまで非課税で運用できます。

さらに、2024年以降は18歳未満でも払い出し制限が撤廃され、いつでも非課税で引き出せるようになりました。

非課税期間終了後も、お子さまが18歳になるまでは継続管理勘定で非課税のまま保有できる特例措置があります。

継続管理勘定では新規の買付はできず、保有のみとなります。

購入年別

自分が投資した年から非課税期間がいつ終了するのかを把握することは、適切な対応を取るために非常に重要です。

つみたてNISAと一般NISAでは非課税期間が異なるため、購入年ごとに終了年を確認しておきましょう。

つみたてNISAは投資した年から20年間が非課税期間です。

以下の表で、購入年ごとの非課税期間終了年を確認できます。

| 購入年 | 非課税期間終了年 |

| 2018年 | 2037年末 |

| 2019年 | 2038年末 |

| 2020年 | 2039年末 |

| 2021年 | 2040年末 |

| 2022年 | 2041年末 |

| 2023年 | 2042年末 |

つみたてNISAは2018年から始まった制度のため、最も早い2018年投資分でも2037年末まで非課税で運用できます。

まだ十分な期間が残っているため、慌てて売却する必要はありません。

一般NISAは投資した年から5年間が非課税期間です。

以下の表で、購入年ごとの非課税期間終了年を確認できます。

| 購入年 | 非課税期間終了年 |

| 2019年 | 2023年末(終了済み) |

| 2020年 | 2024年末(終了済み) |

| 2021年 | 2025年末 |

| 2022年 | 2026年末 |

| 2023年 | 2027年末 |

一般NISAは2023年で新規投資が終了しているため、最後の2023年投資分も2027年末には非課税期間が終了します。2021年以降の投資分については、終了年が近づいてきたら対応を検討する必要があります。

非課税期間が終了したらどうなる?

非課税期間が終了すると、NISA口座で保有していた資産は自動的に課税口座(特定口座または一般口座)へ払い出されます。

この際、取得価額が変更されるため、その後の税金計算に影響が出ます。

非課税期間が終了すると、その年の12月末時点で保有している資産が、翌年1月に課税口座へ自動的に移管されます。

特に手続きをしなくても自動で行われるため、放置していても問題はありません。

課税口座への移管後は、配当金や売却益に対して約20%の税金がかかるようになります。

特定口座(源泉徴収あり)を選択している場合は、証券会社が自動的に税金を徴収してくれるため、確定申告は不要です。

一般口座へ払い出された場合は、自分で確定申告をする必要があります。

課税口座へ移管される際、取得価額は当初の購入価格ではなく、非課税期間終了時点(12月末)の時価に変更されます。

これは非常に重要なポイントです。

旧NISA(つみたてNISA・一般NISA)で保有している資産を、新NISAへ移管(ロールオーバー)することはできません。

旧NISAと新NISAは完全に別の制度として扱われるためです。

非課税期間が終了した旧NISA資産は、必ず課税口座へ払い出されます。

新NISAの非課税枠を使いたい場合は、旧NISA資産を一度売却してから、新NISAで新たに購入する必要があります。

ただし、この方法には売却時の税金や買い直しのタイミングリスクが伴うため、慎重な判断が求められます。

非課税期間終了後の税金の計算方法

課税口座へ移管された後の税金計算は、移管時の時価が新しい取得価額となるため、値上がり・値下がりのケースで大きく異なります。

また、配当金や分配金も課税対象になります。

NISA口座で100万円投資した資産が、非課税期間終了時に150万円に値上がりしていたとします。

この50万円の含み益には税金がかかりません。

課税口座での取得価額は150万円となり、その後200万円で売却した場合、課税対象は50万円(200万円-150万円)です。

税率20.315%を適用すると、税額は約10万1,575円となります。

NISA期間中の50万円の値上がり益は非課税のまま確保できているため、非課税制度のメリットを十分に享受できています。値上がりしている場合は、課税口座へ移管されても不利になることはありません。

NISA口座で100万円投資した資産が、非課税期間終了時に70万円に値下がりしていたとします。

この30万円の含み損は税務上認識されません。

課税口座での取得価額は70万円となり、その後100万円で売却した場合、課税対象は30万円(100万円-70万円)です。

税率20.315%を適用すると、税額は約6万945円となります。

投資元本の100万円に戻っただけなのに、約6万円の税金を支払うことになります。これが値下がり時の課税リスクです。このようなケースでは、非課税期間終了前に売却を検討することも選択肢の一つです。

課税口座へ移管された後は、受け取る配当金や分配金にも税金がかかります。

NISA口座では配当金・分配金も非課税でしたが、課税口座では20.315%の税金が源泉徴収されます。

たとえば、年間10万円の配当金を受け取る場合、約2万315円が税金として差し引かれ、手取りは約7万9,685円になります。

長期保有を続ける場合は、この配当課税も考慮に入れる必要があります。

非課税期間終了前にやるべき3つのこと

非課税期間が終了する前に、計画的に対応することで不利な状況を避けられます。

ここでは、終了前に必ず確認しておくべき3つのアクションをご紹介します。

まずは、自分がどの年にいくら投資したのかを確認しましょう。

証券会社のマイページや取引報告書で、年別の保有口数と評価額を確認できます。

確認方法

複数年にわたって積立投資をしている場合、それぞれの年の投資分が異なる時期に非課税期間を迎えます。

特に一般NISAの場合は、2021年投資分が2025年末、2022年投資分が2026年末と、毎年のように満期を迎えるため、年別の管理が重要です。

非課税期間終了前に、資産を売却するか課税口座で継続保有するかを判断する必要があります。

判断基準は主に以下の3つです。

値上がりしている場合は課税口座へ移管しても不利にならないため、継続保有でも問題ありません。

値下がりしている場合は、課税リスクを避けるために売却を検討する価値があります。

非課税期間内に売却したい場合は、受渡日が年内に完了するように注意が必要です。

株式や投資信託の売却では、約定日(注文が成立した日)と受渡日(代金が受け取れる日)にズレがあります。

12月末が非課税期間の終了日の場合、年末ギリギリに売却注文を出すと、受渡日が翌年になってしまい、非課税期間内の売却とみなされない可能性があります。

受渡日の目安

確実に非課税期間内に売却するには、遅くとも12月中旬までに手続きを完了させることをおすすめします。

売却と継続保有

非課税期間終了時の対応として、売却と継続保有のどちらを選ぶかは、資産の状況や今後の投資方針によって異なります。

それぞれに向いているケースと判断基準を具体的に見ていきましょう。

以下のいずれかに該当する場合は、非課税期間終了前の売却を検討する価値があります。

値下がりしたまま課税口座へ移管されると、元本に戻るだけで税金がかかるリスクがあります。

損失を確定させることになりますが、課税リスクを避けられます。

売却から買い直しまでの間に価格が上昇するリスクもあるため、タイミングには注意が必要です。

以下のいずれかに該当する場合は、課税口座での継続保有が適しています。

値上がりしている資産は、課税口座へ移管されても不利になりません。

非課税期間中の利益は非課税のまま確保されており、移管後の値上がり分にのみ課税されます。

売却か継続保有かを迷った場合は、以下のフローチャートで判断してみましょう。

このフローチャートを参考に、ご自身の状況に合わせて判断してください。

非課税期間終了で気をつけたい5つのこと

非課税期間終了時には、見落としがちな注意点がいくつかあります。

ここでは、特に気をつけるべき5つのポイントを解説します。

12月末が非課税期間の終了日の場合、年末ギリギリに売却注文を出すと間に合わない可能性があります。

株式の売却では約定日から受渡日までに2営業日かかり、投資信託では3~7営業日かかります。

12月29日や30日に売却注文を出すと、受渡日が翌年になってしまい、非課税期間内の売却とみなされません。確実に非課税期間内に売却するには、遅くとも12月中旬までに手続きを完了させる必要があります。

課税口座への払い出し先として、特定口座(源泉徴収あり)と一般口座のどちらかを選択できます。

特定口座(源泉徴収あり)を選ぶと、証券会社が自動的に税金を計算・徴収してくれるため、確定申告が不要になります。

ほとんどの方は特定口座を選択することをおすすめします。ただし、他の口座で損失がある場合は、一般口座で確定申告をすることで損益通算ができる場合もあります。

値下がりしている資産を課税口座へ移管すると、元本に戻るだけで税金がかかるリスクがあります。

たとえば、100万円で購入した資産が70万円に値下がりしている場合、課税口座での取得価額は70万円になります。

その後100万円に戻って売却すると、30万円の利益とみなされ、約6万円の税金がかかります。

実質的には損益ゼロなのに税金を支払うことになるため、これは大きなデメリットです。値下がりしている資産については、非課税期間終了前に売却するか、長期保有で回復を待つかを慎重に判断する必要があります。

証券会社は、非課税期間終了が近づくと、メールや書面で通知を送ってくれます。

この通知には、終了時期や対応方法が記載されているため、必ず確認しましょう。

メールアドレスや住所が変わった場合は、証券会社に登録情報を更新しておくことが大切です。また、マイページでも非課税期間終了に関する情報が掲載されていることが多いので、定期的にチェックする習慣をつけましょう。

非課税期間が終了しても何も手続きをしなければ、資産は自動的に課税口座へ払い出されます。

これ自体は問題ありませんが、自分で意識的に判断しないまま放置してしまうと、後で不利な状況に気づくこともあります。

非課税期間終了の半年前くらいから、自分の保有状況を確認し、売却か継続保有かを判断しておくことをおすすめします。放置せず、能動的に対応することが重要です。

旧NISAと新NISAの使い分け戦略

旧NISA(つみたてNISA・一般NISA)と新NISAは別制度として並行管理する必要があります。

両方を効果的に活用するための戦略を解説します。

2024年以降の新規投資は、新NISAの枠を優先的に使いましょう。

新NISAは非課税期間が無期限で、年間投資枠もつみたて投資枠120万円、成長投資枠240万円と充実しています。

まずは新NISAの年間投資枠を最大限活用し、余裕があれば課税口座で追加投資を検討するという順序が合理的です。新NISAの非課税保有限度額1,800万円を使い切るまでは、新NISA投資を優先することをおすすめします。

旧NISAで保有している資産は、基本的には非課税期間が終了するまで保有し続けるのが得策です。

非課税期間中に売却してしまうと、その時点で非課税メリットが終了してしまいます。

特に値上がりしている資産や、長期的に成長が期待できる資産は、満期まで保有することで非課税の恩恵を最大限受けられます。

ただし、値下がりしている資産や、投資方針に合わなくなった資産については、満期を待たずに売却を検討する価値もあります。基本は満期まで保有、例外的に売却を検討するという方針が良いでしょう。

旧NISA資産を新NISAへ直接移管することはできませんが、クロス取引という方法で実質的に移管することは可能です。

クロス取引とは、旧NISA口座で保有している資産を売却し、同じタイミングで新NISA口座で同じ商品を買い直す方法です。

売却時に利益が出ていれば税金がかかり、売却と購入の間に価格が変動するリスクもあります。また、売却代金が口座に入金されるまでに数日かかるため、タイミングを見計らう必要があります。

クロス取引は上級者向けのテクニックですが、新NISAの枠を有効活用したい場合には検討する価値があります。

非課税期間終了前に売却することが必ずしも損とは限りません。値上がりしている資産を売却すれば、利益を非課税で確定できます。値下がりしている資産を売却すれば、課税口座移管後の課税リスクを避けられます。ただし、売却するとその時点で非課税期間が終了してしまうため、今後の値上がり益を非課税で享受できなくなります。売却するかどうかは、資産の状況や今後の見通しを総合的に判断する必要があります。

特定口座(源泉徴収あり)へ移管された場合は、確定申告は不要です。証券会社が自動的に税金を計算・徴収してくれます。一般口座へ移管された場合は、年間の損益を自分で計算し、確定申告をする必要があります。また、複数の証券会社で取引をしている場合や、損失を繰り越したい場合は、特定口座でも確定申告をすることで損益通算や繰越控除ができます。

新NISAを機に証券会社を変更する場合、旧NISA口座は元の証券会社に残ります。旧NISA資産を新しい証券会社へ移管することはできません。元の証券会社で非課税期間が終了するまで保有し続けるか、売却するかのどちらかになります。証券会社を変更しても、旧NISA口座の管理は引き続き元の証券会社で行う必要があります。

ロールオーバーとは、一般NISAの非課税期間が終了する際に、翌年の非課税投資枠を使って保有資産を移管し、さらに5年間非課税で保有できる制度でした。ただし、この制度は2023年で終了しており、2024年以降はロールオーバーができません。2024年からは新NISA制度に移行したため、旧NISAから新NISAへのロールオーバーも認められていません。

ジュニアNISAは2023年末で新規投資が終了しましたが、2024年以降は18歳未満でも払い出し制限が撤廃されました。以前は18歳まで引き出せないという制約がありましたが、現在はいつでも非課税で払い出すことができます。ただし、払い出す場合はジュニアNISA口座内のすべての資産を払い出す必要があり、一部だけを引き出すことはできません。

NISA非課税期間は、つみたてNISAが20年間、一般NISAが5年間、新NISAは無期限です。

それぞれの制度で非課税期間が異なるため、自分が保有している資産の終了時期を正しく把握することが大切です。

非課税期間が終了すると、資産は自動的に課税口座へ払い出され、取得価額が年末時価に変更されます。

値上がりしている場合は問題ありませんが、値下がりしている場合は元本に戻るだけで税金がかかるリスクがあります。

特に年末ギリギリの売却は間に合わない可能性があるため、早めの対応が重要です。

売却と継続保有のどちらを選ぶかは、資産の評価額、今後の成長期待、新NISAの投資枠の余裕などを総合的に判断する必要があります。

値上がりしている資産や長期成長が期待できる資産は継続保有が適しており、値下がりしている資産や将来性に疑問がある資産は売却を検討する価値があります。

旧NISAと新NISAは別制度として並行管理が必要です。

新規投資は新NISAの枠を優先的に使い、旧NISA資産は基本的に満期まで保有するのが得策です。

クロス取引を活用すれば、実質的に新NISAへ移管することも可能ですが、リスクとコストを考慮して判断しましょう。

非課税期間終了は避けられないイベントですが、事前に準備しておけば慌てることはありません。

証券会社からの通知を確認し、自分の保有状況を定期的にチェックする習慣をつけることが大切です。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しい手続きや最新の制度内容については、各証券会社や金融庁の公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!