新NISAは子供名義で作れる?教育資金の準備方法を解説【2026年】

お子さまの教育資金や将来のためにジュニアNISAを利用していた方にとって、2023年末の制度廃止は大きな関心事です。

「既に投資した資産はどうなるの?」「手続きは必要?」「18歳までどう管理すればいい?」と不安に感じている方も多いのではないでしょうか。

結論から言うと、ジュニアNISAは2023年12月末で新規投資が終了しましたが、既に保有している資産は18歳まで非課税で保有できます。

さらに2024年以降は払い出し制限が解除され、必要に応じていつでも非課税で引き出せるようになりました。

この記事では、ジュニアNISAの廃止時期から2024年以降の資産管理方法、18歳到達時の選択肢まで、実際に保有している方が知っておくべき情報を分かりやすく解説します。

お子さまの年齢別のシミュレーションや、よくある疑問への回答も用意していますので、ぜひ最後までご覧ください。

目次

ジュニアNISAはいつまで使える?

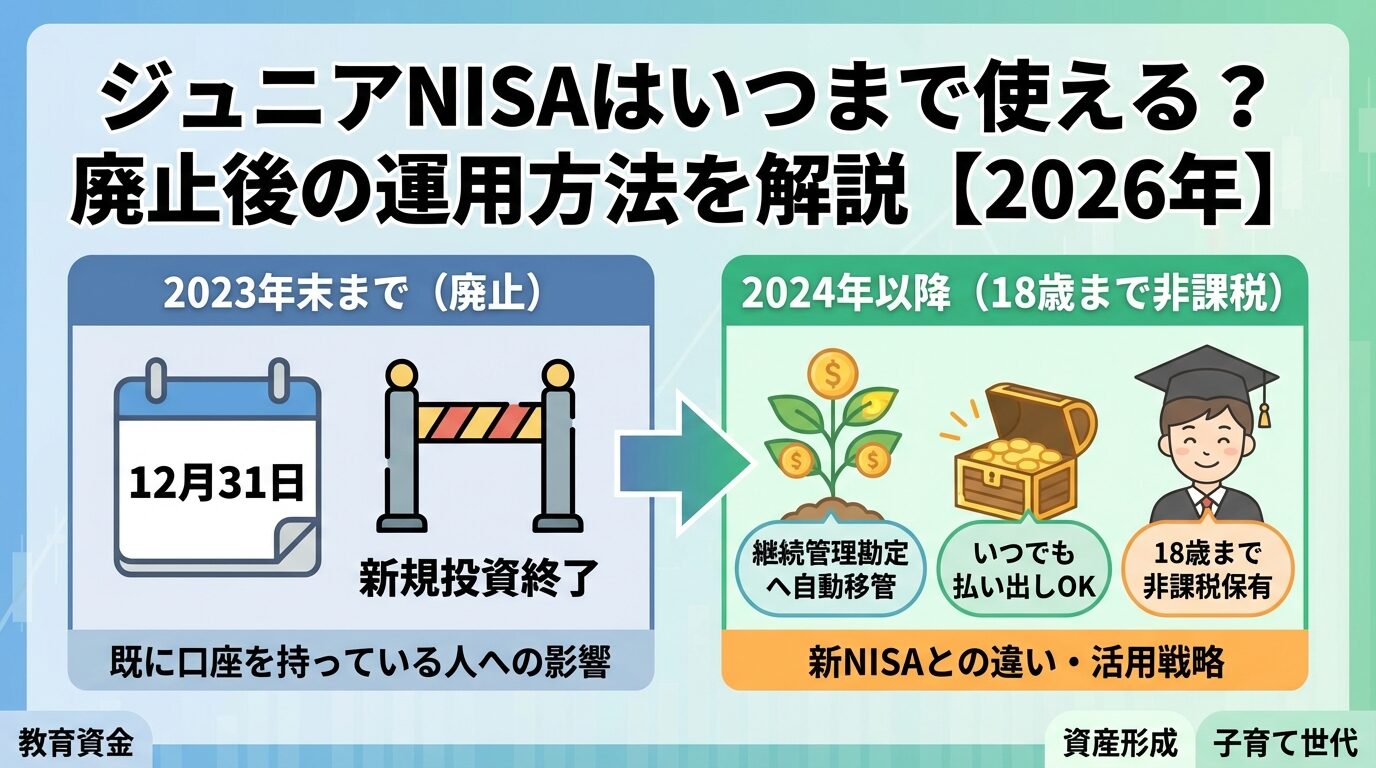

ジュニアNISAは2016年に開始された未成年者向けの少額投資非課税制度ですが、2023年12月末をもって制度が廃止されました。

新規の口座開設は2023年9月末で受付終了、新規投資は2023年12月末で終了となっています。

ジュニアNISAでの新規投資ができたのは2023年12月末までです。既に口座を開設していた方も、2024年1月以降は新たな買付ができなくなりました。

2023年内に受渡しが完了する取引が最後の投資機会となり、年間投資枠80万円の範囲内で株式や投資信託を購入できました。

制度終了が決まったことで、2023年は駆け込みで口座開設や投資を行う方が増えた時期でもあります。

ジュニアNISAが廃止された主な理由は、当初の想定より利用者数が伸び悩んだことです。2023年3月末時点の口座数は約99万口座で、一般NISAやつみたてNISAと比較して大きく少ない状況でした。

【参考】2023年3月末時点の口座数比較

| 制度名 | 口座数 |

|---|---|

| 一般NISA | 1,090万4,260口座 |

| つみたてNISA | 783万1,060口座 |

| ジュニアNISA | 98万7,296口座 |

出所:金融庁「NISA口座の利用状況調査(2023年3月末時点)」

利用が進まなかった最大の要因は、18歳まで原則として払い出しができないという厳しい制限でした。急な教育資金の必要性や家計の変化に対応できない点が、多くの家庭にとって使いづらさとなっていたんです。

また、2024年から新NISAが開始されることに伴う制度全体の見直しの中で、ジュニアNISAは後継制度が設けられることなく廃止が決定されました。

既にジュニアNISA口座を開設し、資産を保有している方にとって最も気になるのは「今後どうなるのか」という点でしょう。

2023年末までに投資した資産は、18歳になるまで非課税で保有し続けることができます。制度廃止によって急いで売却する必要はありません。

むしろ2024年以降は払い出し制限が解除されるため、以前よりも使いやすくなったと言えます。新規投資はできなくなりますが、既存の資産は引き続き非課税のメリットを享受できます。

2024年以降のジュニアNISA

制度が廃止された2024年以降、既に保有しているジュニアNISAの資産がどうなるのかは、多くの方が最も知りたい情報です。

結論から言うと、2024年以降も18歳になるまで非課税で保有できます。ただし新規の投資はできなくなります。

2023年末までにジュニアNISA口座で購入した株式や投資信託は、お子さまが18歳になる年の前年12月31日まで非課税で保有し続けることができます。

例えば、2007年1月3日から2008年1月2日生まれのお子さまの場合、2026年1月1日に18歳となるため、2025年12月31日まで非課税保有が可能です。

非課税期間中は、売却益だけでなく配当金や分配金も非課税となります。株式数比例配分方式を選択していれば、配当金も自動的に非課税扱いとなります。

ジュニアNISAの非課税期間は当初5年間でした。この5年間が終了すると、自動的に「継続管理勘定」という専用の勘定に移管されます。

継続管理勘定への移管は自動で行われるため、特別な手続きは一切不要です。証券会社から送られてくる通知を確認するだけで大丈夫です。

移管時の価額に上限はありません。例えば80万円で購入した投資信託が130万円に値上がりしていても、全額を継続管理勘定に移管できます。

継続管理勘定では新規の購入はできませんが、既に保有している資産を18歳になるまで非課税で保有し続けることができます。

2024年以降、ジュニアNISA口座での新規投資は一切できなくなりました。年間80万円の非課税枠も2023年分が最後です。

配当金や分配金を受け取っても、それを使ってジュニアNISA口座内で新たに投資することはできません。配当金は課税ジュニアNISA口座で管理されますが、新規の非課税投資枠はありません。

お子さまの将来のために新たに投資を行いたい場合は、親名義で新NISA口座を開設して運用する方法を検討しましょう。新NISAでは年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)の投資が可能です。

継続管理勘定とは?

「継続管理勘定」という言葉は聞き慣れないかもしれませんが、ジュニアNISAを保有している方にとって重要な仕組みです。

この勘定を正しく理解することで、お子さまが18歳になるまでの資産管理がスムーズになります。

継続管理勘定とは、ジュニアNISAの非課税期間(5年)が終了した後も、お子さまが18歳になるまで非課税で保有し続けるための専用の勘定です。

2024年から2028年までの各年に設定され、非課税期間が終了した資産を受け入れます。この勘定では新規の購入はできませんが、ロールオーバー(移管)による継続保有にのみ対応しています。

例えば2019年に購入した投資信託は、2023年末に5年の非課税期間が終了します。この場合、2024年1月に自動的に継続管理勘定に移管され、お子さまが18歳になるまで引き続き非課税で保有できます。

継続管理勘定に移管できる金額に上限はありません。非課税期間終了時の時価が80万円を超えていても、全額を移管できる点が大きなメリットです。

継続管理勘定への移管は完全に自動で行われるため、お客様側で特別な手続きをする必要は一切ありません。

非課税期間が終了する年の年末に、保有している株式や投資信託が自動的に継続管理勘定に移管されます。証券会社や銀行から移管完了の通知が届きますので、内容を確認するだけで大丈夫です。

移管時の取得価額は、移管時点の時価に更新されます。例えば80万円で購入した投資信託が移管時に100万円になっていた場合、継続管理勘定での取得価額は100万円となります。その後140万円で売却すれば、課税対象となるのは差額の20万円のみです。

継続管理勘定で保有している株式や投資信託から受け取る配当金・分配金も、18歳になるまでは非課税扱いとなります。

ただし、受け取った配当金や分配金を使って新たに投資することはできません。配当金は課税ジュニアNISA口座で管理され、18歳到達後または口座閉鎖時に引き出すことができます。

株式の配当金を非課税で受け取るには、「株式数比例配分方式」を選択している必要があります。この方式を選択していれば、配当金が自動的に証券口座に入金され、非課税扱いとなります。

配当金の受取方式を確認したい場合は、証券会社のマイページや取引報告書で確認できます。もし株式数比例配分方式になっていない場合は、証券会社に連絡して変更手続きを行いましょう。

2024年以降の払い出しルール

ジュニアNISAの大きな変更点の一つが、2024年以降の払い出し制限の解除です。

これまで18歳まで原則として引き出せなかった資金が、条件付きではありますが非課税で払い出せるようになりました。

2023年までのジュニアNISAには、厳しい払い出し制限がありました。お子さまが18歳になる年の前年12月31日までは、原則として資金を引き出すことができませんでした。

もし制限期間中に払い出しを行った場合、過去に非課税で受け取った配当金や売却益すべてにさかのぼって課税されるという厳しいペナルティがありました。

この制限が、ジュニアNISAの利用が伸び悩んだ最大の理由でした。急な教育費の必要性や家計状況の変化に対応できず、使いづらい制度だったんです。

2024年以降は、年齢や理由に関わらず、ジュニアNISA口座で保有している資産を非課税で払い出すことができるようになりました。

これまでのような、さかのぼって課税されるペナルティは一切ありません。必要に応じて、いつでも非課税のまま資金を引き出せます。

例えば、お子さまが中学生の時に急に私立高校への進学が決まり、まとまった資金が必要になった場合でも、ジュニアNISAの資産を非課税で引き出して教育費に充てることができます。

2024年以降に非課税で払い出しを行う場合、いくつか重要な注意点があります。

最も重要なのは、一部だけを払い出すことはできないという点です。払い出しを行う場合は、ジュニアNISA口座で保有しているすべての株式・投資信託・現金を払い出し、口座を閉鎖する必要があります。

例えば、100万円分の資産を保有していて30万円だけ引き出したい、ということはできません。引き出す場合は全額を払い出し、ジュニアNISA口座は廃止となります。

また、払い出しには書面での手続きが必要です。証券会社のウェブサイトから「ジュニアNISA口座廃止届出書」をダウンロードし、必要事項を記入して郵送する必要があります。

払い出しを検討する際は、お子さまの年齢や今後の資金需要を考慮して、本当に全額引き出す必要があるのかをよく検討しましょう。継続して保有できる場合は、18歳まで非課税で運用を続ける方がメリットは大きいです。

18歳になったらどうする?

お子さまが18歳になると、ジュニアNISA口座の非課税保有期間が終了します。

このタイミングで、保有している資産をどうするか選択する必要があります。主な選択肢は3つあります。

18歳到達時に最も一般的な選択肢は、保有している株式や投資信託を課税口座(特定口座または一般口座)に移管して運用を続ける方法です。

移管は自動で行われるため、特別な手続きは不要です。特定口座を開設している場合は特定口座へ、開設していない場合は一般口座へ移管されます。

課税口座に移管した後の取得価額は、移管時の時価となります。例えば80万円で購入した投資信託が移管時に120万円になっていた場合、課税口座での取得価額は120万円です。その後140万円で売却すれば、課税対象となるのは差額の20万円のみです。

長期的な資産形成を続けたい場合や、すぐに資金が必要ない場合は、この方法が適しています。課税口座でも引き続き運用を続けることで、将来の大学費用や就職資金として活用できます。

18歳到達時に、保有している資産の全額または一部を売却するという選択肢もあります。

大学進学が決まっていて入学金や授業料が必要な場合、就職準備金が必要な場合など、まとまった資金が必要なタイミングで売却を検討しましょう。

18歳到達年の年末までに売却すれば、売却益は非課税のままです。年末を過ぎて課税口座に移管された後に売却すると、移管時からの値上がり分には課税されます。

ただし、市場環境によっては元本割れしている可能性もあります。含み損を抱えている場合は、慌てて売却せず、市場の回復を待つことも選択肢の一つです。長期投資の視点で判断することが大切です。

お子さまが18歳になると、その年から新NISA口座を開設できるようになります。1月1日時点で18歳になる年に、自動的に新NISA口座が開設されます。

ただし、ジュニアNISA口座から新NISA口座へ直接資産を移管(ロールオーバー)することはできません。これは別の制度として設計されているためです。

ジュニアNISAで保有していた銘柄を新NISA口座で引き続き非課税で保有したい場合は、一度ジュニアNISA口座で売却し、その資金で新NISA口座で買い直す必要があります。

新NISAは年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯で1,800万円まで非課税で投資できる制度です。お子さま自身が成人として資産形成を続ける強力なツールとなります。

ジュニアNISAの活用方法は、お子さまの現在の年齢によって大きく異なります。

ここでは年齢別に、どのような活用が考えられるかシミュレーションしてみましょう。

0歳から5歳のお子さまの場合、18歳到達まで13年以上の期間があります。これは長期投資の観点から見ると、非常に有利な状況です。

例えば2023年に0歳で80万円を投資した場合、お子さまが18歳になる2041年まで18年間非課税で保有できます。年平均5%のリターンがあれば、80万円が約192万円に成長する計算です。

6歳から12歳のお子さまの場合、18歳到達まで6年から12年の期間があります。中学・高校・大学と教育費がかさむ時期が近づいてきます。

例えば2023年に10歳で80万円を投資した場合、18歳になる2031年まで8年間非課税で保有できます。年平均5%のリターンがあれば、80万円が約118万円に成長する見込みです。

13歳から17歳のお子さまの場合、18歳到達まで1年から5年と短い期間しかありません。大学進学が目前に迫っている年齢層です。

例えば2023年に16歳で80万円を投資した場合、18歳になるまでわずか2年しかありません。この場合、大きな値上がりを期待するよりも、元本を守りながら確実に教育資金として活用する戦略が適しています。

2024年から新NISA制度が開始されたことで、「ジュニアNISAから新NISAに移せるの?」という疑問を持つ方が多くいます。

ここでは、ジュニアNISAと新NISAの関係について整理します。

ジュニアNISA口座から新NISA口座へ資産を直接移管(ロールオーバー)することはできません。

これは、ジュニアNISAと新NISAが別の制度として設計されているためです。以前は、ジュニアNISAから一般NISA口座へのロールオーバーが可能でしたが、新NISAは全く新しい制度となったため、移行の仕組みは用意されていません。

お子さまが18歳になった時点で、ジュニアNISA口座の資産は課税口座(特定口座または一般口座)に自動的に移管されます。新NISA口座が同時に開設されますが、ジュニアNISAの資産が自動的に新NISA口座に入るわけではありません。

もしジュニアNISAで保有していた銘柄を新NISA口座でも非課税で保有したい場合は、一度ジュニアNISA口座で売却し、その資金で新NISA口座で買い直す必要があります。

お子さまが18歳未満の場合、ジュニアNISA口座と新NISA口座を同時に保有することはできません。新NISA口座は18歳以上の成人が対象の制度だからです。

ただし、親や祖父母が自分名義で新NISA口座を開設し、お子さまの将来のために運用することは可能です。実際、ジュニアNISAが廃止された現在、多くの家庭がこの方法を選択しています。

親名義で新NISAを活用する場合、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯で1,800万円まで非課税で投資できます。ジュニアNISAの年間80万円と比較すると、はるかに大きな金額を投資できます。

ジュニアNISAが廃止された今、家族全体でどのようにNISA制度を活用するかを考えることが重要です。

例えば、夫婦それぞれが新NISA口座を開設すれば、世帯全体で年間最大720万円、生涯で3,600万円まで非課税で投資できます。これに加えて、既に保有しているジュニアNISAの資産も18歳まで非課税で保有できます。

家族全体でのNISA活用例

2023年中にジュニアNISA口座を開設した方は、年間80万円の非課税投資枠を1回だけ利用できました。たとえ1年分だけでも、18歳まで非課税で保有できるメリットは大きいです。

ジュニアNISAでは、ほとんどの手続きが自動で行われるため、特別な手続きを忘れて不利益を被ることはほとんどありません。

市場環境によっては、保有している株式や投資信託が元本割れしている可能性もあります。

ジュニアNISA口座は、1人につき1つの金融機関でしか開設できません。複数の証券会社でジュニアNISA口座を開設することはできない仕組みになっています。

ジュニアNISA口座の名義人はお子さま本人です。親が亡くなった場合でも、ジュニアNISA口座の資産はお子さまに帰属しているため、相続の対象にはなりません。

親が海外転勤となり、家族で海外に移住する場合、お子さまが非居住者となるとジュニアNISA口座は利用できなくなります。

引っ越しや結婚などでマイナンバーカードを再発行した場合でも、マイナンバー自体は変わりません。したがって、証券会社への届出は不要です。

ジュニアNISAは2023年12月末で新規投資が終了しましたが、既に保有している資産は18歳まで非課税で保有し続けることができます。

非課税期間終了後は継続管理勘定に自動的に移管され、特別な手続きは不要です。2024年以降は払い出し制限が解除され、必要に応じて全額を非課税で引き出せるようになりました。

お子さまが18歳になったタイミングで、課税口座への移管、売却、新NISA口座の開設という選択肢があります。お子さまの年齢や教育資金の必要性に応じて、最適な方法を選択しましょう。

ジュニアNISAが廃止された今、お子さまの将来のために新たに投資したい場合は、親名義で新NISA口座を開設して運用する方法が主流となっています。家族全体でのNISA活用戦略を考えることが重要です。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社や金融機関、または税理士などの専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!