不動産投資の元手はいくら?300万円で始める方法と注意点

「マンション投資を始めたいけれど、本当に成功できるのだろうか」と不安を感じている方は多いでしょう。

インターネットで検索すると「成功率10%」「9割が失敗する」といった極端な情報が目に飛び込んできます。

しかし、これらの数字には明確な根拠がないことがほとんどです。

実際には、何を「成功」と定義するかによって成功率は大きく変わります。

副収入を得たい方、税金対策を目的とする方、資産形成を目指す方では、成功の基準がまったく異なるからです。

本記事では、国税庁のデータや金融機関の統計など客観的な情報をもとに、マンション投資の成功率の実態を解説します。

他の投資方法との比較、成功率を高める具体的な方法、失敗する人の特徴まで、投資判断に必要な情報を網羅的にお届けします。

目次

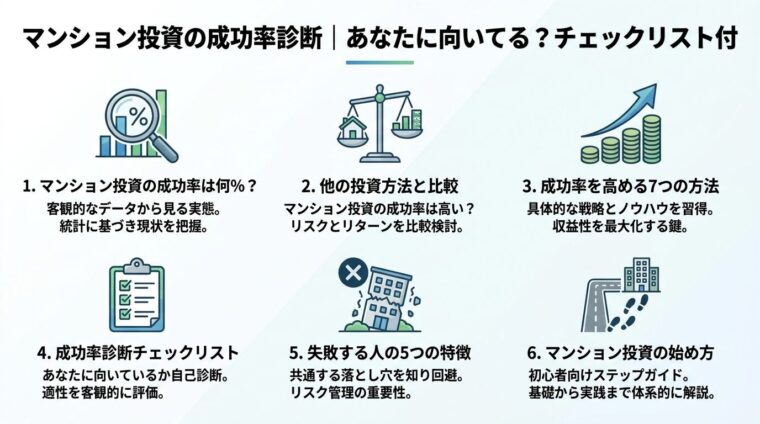

マンション投資の成功率は何%?客観的なデータから見る実態

マンション投資の成功率を一律の数値で示すことは困難です。

なぜなら、投資家によって「成功」の定義が異なるからです。

月5万円の副収入を得られれば成功と考える方もいれば、年間500万円以上の不動産所得を目標とする方もいます。

税金対策を主目的とする場合は、会計上の赤字でも税効果が見込めれば成功と言えるでしょう。

このセクションでは、客観的なデータをもとにマンション投資の実態を明らかにします。

マンション投資の成功率を一律に示せない理由は、大きく分けて3つあります。

第一に、投資目的が人によって異なることです。

副収入を得たい方、税金対策を目的とする方、老後の資産形成を目指す方では、成功の基準がまったく異なります。

第二に、投資期間によって評価が変わることです。

短期的には赤字でも、ローン完済後に安定した家賃収入が得られれば長期的には成功と言えます。

第三に、会計上の赤字と実際のキャッシュフローにズレがあることです。

減価償却費を計上することで会計上は赤字でも、手元に現金が残るケースは少なくありません。

成功の定義は投資家ごとに異なるため、一律の成功率は存在しない

このように、マンション投資の成功は単純な数値で測れるものではないのです。

インターネット上で「マンション投資の成功率は10%」という情報を見かけることがあります。

しかし、この数字には明確な根拠がありません。

公的機関や業界団体が「成功率10%」というデータを公表した事実は確認できていないのです。

この数字が広まった背景には、バブル期の土地転売の失敗談や、無理なフルローンで地方の老朽化アパートを建ててしまった特殊な事例が一人歩きした可能性があります。

現在の堅実なマンション投資とは状況が大きく異なります。

また、金融機関の不良債権比率を見ると、多くの投資家が安定的にローンを返済できている状況がうかがえます。

国内106銀行における2024年9月中間期の金融再生法開示債権(不良債権)比率は1.25%でした。

出典: 東京商工リサーチ 2024年9月中間期 銀行の不良債権が6年連続増加

この比率には企業の倒産なども含まれるため、不動産投資ローンに限定すれば延滞率はさらに低くなる可能性があります。

「成功率10%」は根拠不明。金融機関の不良債権比率は1.25%と低水準

「成功率10%」という極端な数字は、現代のマンション投資の実態を反映していないと考えられます。

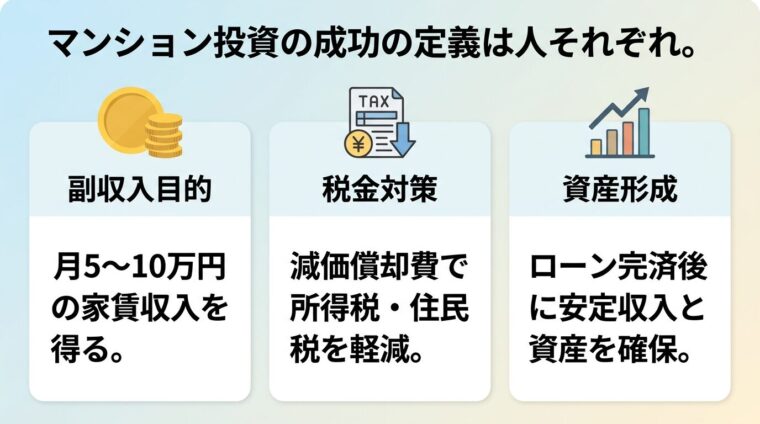

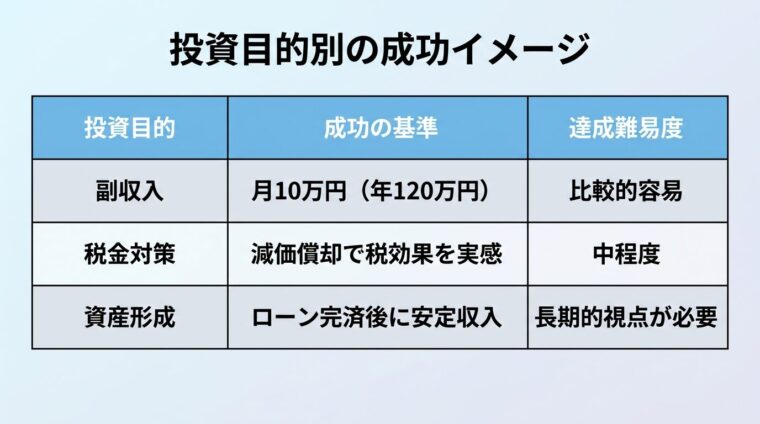

マンション投資の成功率は、投資目的によって大きく異なります。

国税庁の「申告所得税標本調査(令和5年分)」によると、不動産所得がある納税者の中には、高額所得を得ている層も一定数存在しています。

年間500万円の不動産所得を「成功」の基準と考えるならば、約3人に1人程度がその基準を達成している可能性があります。

副収入目的の場合、月10万円(年間120万円)程度の収入を目標とするケースが多く見られます。

この水準であれば、都心部のコンパクトマンション1戸の運用でも達成可能な範囲です。

税金対策を主目的とする場合は、減価償却費と損益通算を活用することで税効果が見込めます。

会計上の赤字でも、手元のキャッシュフローがプラスであれば成功と言えるでしょう。

資産形成目的の場合は、ローン完済後に物件が資産として残ることが重要です。

20年後、30年後に安定した家賃収入が得られる状態を目指すため、短期的な収支よりも長期的な資産価値の維持が成功の鍵となります。

このように、投資目的に応じて成功の基準を設定することで、自分にとっての成功率を判断できます。

他の投資方法と比較

マンション投資の成功率を評価するには、他の投資方法と比較することが有効です。

株式投資、投資信託、FXといった代表的な投資手法と比べることで、マンション投資の相対的な位置づけが見えてきます。

このセクションでは、各投資方法の成功率や特徴を解説します。

株式投資の成功率は、マンション投資と比較すると一般的に低いとされています。

日本証券業協会の「個人投資家の証券投資に関する意識調査(2025年)」によると、2024年1年間における有価証券の売買損益は、「売買益が出た」が43.0%、「売買損が出た」が9.0%でした。

出典: 日本証券業協会 個人投資家の証券投資に関する意識調査

ただし、この数字は1年間という短期間の結果であり、長期保有の成績は含まれていません。

株式投資は価格変動が激しく、短期的な損益が大きく変動する特徴があります。

株式投資は短期的な価格変動が激しく、長期保有で成績が変わる

2012年に実施された調査では、損失を抱えている投資家の割合が7割を超えるという結果も報告されています(ヘッジファンドダイレクト社調査、富士経済研究所協力)。ただし、この調査はアベノミクス前のデータであり、その後の市場環境は大きく変化しています。

株式投資で安定した利益を上げるには、企業分析や市場動向の把握など、高度な知識と経験が必要です。

投資信託は、プロが運用する金融商品として個人投資家に人気があります。

2025年の投資信託リターンを見ると、全世界株型ファンドの年間リターンが20.51%、米国株式(S&P500)連動型が15.66%となりました。

出典: 日本経済新聞 2025年の投資信託リターン、全世界株型が米国株型を上回る

長期的な積立投資を行う場合、金融庁の「つみたてNISA早わかりガイドブック」によると、20年間の長期分散投資で得られた実績値は年率2~8%でした。

出典: 金融庁 つみたてNISA早わかりガイドブック

投資信託は分散投資が基本となるため、株式投資と比べてリスクが抑えられる傾向にあります。

ただし、運用成績はファンドの種類や市場環境によって大きく異なります。

信託報酬などのコストも運用成績に影響するため、商品選びが重要です。

FX(外国為替証拠金取引)は、レバレッジを活用できる反面、リスクも高い投資手法です。

金融先物取引業協会が実施した「外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査」によると、年間で損失を負った人の割合は39.7%でした。

出典: 金融先物取引業協会 外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査

一見すると半数以上が利益を上げているように見えますが、この調査の回答者の81.4%は1年以上の経験者です。

初心者の多くは短期間で市場から退出するため、実際の成功率はさらに低い可能性があります。

FXは損失リスクが高く、海外業者データでは76%が損失を出している

また、海外のFX業者7社の公表データを調査した結果では、損失を出しているトレーダーの割合が平均76%という調査結果もあります。

出典: J-CAST会社ウォッチ 2019年調査

FXは24時間取引が可能で流動性が高い反面、短期的な価格変動が激しく、感情的な取引で大きな損失を被るリスクがあります。

各投資方法を比較すると、マンション投資には以下の特徴があります。

第一に、安定性が高いことです。

株式やFXと比べて価格変動が緩やかで、家賃収入という安定したキャッシュフローが見込めます。

第二に、長期的に継続しやすいことです。

一度物件を購入し管理体制を整えれば、日々の値動きを気にする必要がありません。

第三に、実物資産として残ることです。

金融商品と異なり、不動産という現物が手元に残るため、インフレ対策にもなります。

マンション投資は安定性が高く、本業が忙しい方でも継続しやすい

マンション投資が向いているのは、安定した副収入を得たい方、税金対策を検討している方、長期的な資産形成を目指す方です。

また、本業が忙しく投資に時間を割けない方にも適しています。

管理会社に委託すれば、手間をかけずに運用できるからです。

一方、短期的な利益を求める方や、流動性を重視する方には株式投資や投資信託の方が適している場合もあります。

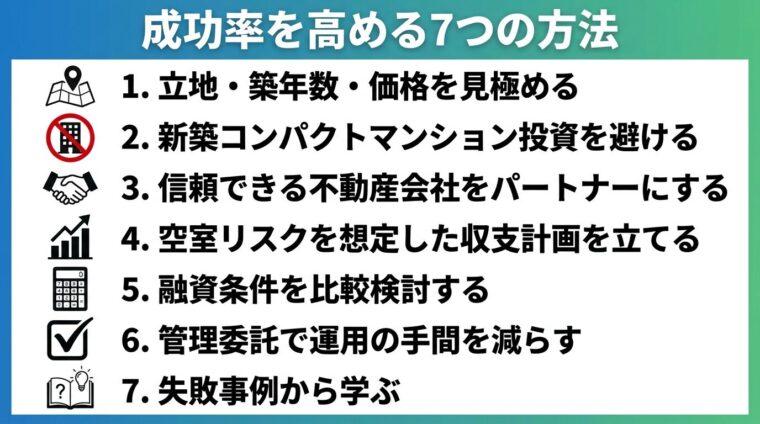

マンション投資の成功率を高める7つの方法

マンション投資の成功率を高めるには、具体的なポイントを押さえることが重要です。

このセクションでは、成功率を高めるための7つの方法を解説します。

マンション投資において最も重要な要素のひとつが立地です。

賃貸需要の高いエリアの物件を選ぶことで、空室リスクを軽減し、安定した家賃収入を確保しやすくなります。

通勤・通学の利便性が高い駅近の物件や、生活利便施設が充実しているエリアは、常に一定の需要が見込めます。

物件周辺の人口動態や将来的な開発計画なども調査し、長期的に需要が見込める立地を見極めることが重要です。

築年数については、新築と中古でメリット・デメリットが異なります。

中古物件は価格が抑えられる反面、修繕費がかかる可能性があります。

価格については、周辺相場と比較して適正かどうかを確認しましょう。

広告に掲載されている想定利回りだけで判断せず、実質利回りを計算することが大切です。

新築コンパクトマンション投資には注意が必要です。

新築物件は販売価格に広告費や販売手数料が上乗せされているため、購入直後から資産価値が下がる傾向にあります。

また、新築プレミアムが剥がれると家賃も下落しやすく、想定していた利回りが得られないケースがあります。

新築物件は購入直後から資産価値が下がる傾向がある

特に、営業トークで「税金対策」を強調されることがありますが、税金対策は一時的なものであり、長期的な収益性を犠牲にしてはいけません。

新築物件を検討する場合は、周辺の中古物件と価格・利回りを比較し、本当に割高でないかを確認しましょう。

マンション投資を成功させるには、信頼できる不動産会社を味方につけることが重要です。

適切なサポートがないと、物件選びや管理運営で失敗するリスクが高まります。

良質な不動産会社であれば、良質な物件情報の提供や、適切な価格交渉のアドバイスも期待できます。

実績や評判、サービスの内容、対応の丁寧さなどを総合的に判断しましょう。

複数の不動産会社から提案を受け、比較検討することも大切です。

営業トークを鵜呑みにせず、客観的な事実に基づいて納得してから契約するようにしましょう。

マンション投資では、空室リスクを想定した収支計画を立てることが不可欠です。

広告に掲載されている想定利回りは、物件が常に満室であると仮定した場合の数値です。

実際には、入居者の退去や募集期間中の空室が発生します。

空室率を5~10%程度見込んだ上で、収支シミュレーションを行いましょう。

また、管理費や修繕費、固定資産税などの経費も忘れずに計上してください。

想定利回りは満室前提。空室率5〜10%を見込んだ実質利回りで判断

実質利回りを計算し、ローン返済後に手元に残る金額を確認することが重要です。

最悪のケースでも破綻しないよう、複数パターンの収支計画を用意しておくと安心です。

マンション投資では、融資条件が収益性に大きく影響します。

金利が低ければ月々の返済額が抑えられ、キャッシュフローが改善します。

複数の金融機関から融資条件を取り寄せ、金利・返済期間・諸費用を比較検討しましょう。

フルローンは初期費用を抑えられる反面、月々の返済額が大きくなるため、空室時のリスクが高まります。

自己資金を一定割合投入することで、融資審査が通りやすくなり、金利も優遇される場合があります。

金利上昇リスクにも注意が必要です。

変動金利を選ぶ場合は、金利が上昇した際の返済額をシミュレーションしておきましょう。

マンション投資を成功させるには、管理形態の選択が重要です。

自主管理は管理費を節約できる反面、入居者対応や修繕手配など多くの手間がかかります。

本業が忙しい方や、不動産管理の経験がない方には、管理委託がおすすめです。

管理会社に委託すれば、入居者募集、家賃回収、クレーム対応、修繕手配などを任せられます。

管理委託料は家賃の5~10%程度が相場ですが、手間を減らして安定運用できるメリットは大きいでしょう。

管理会社を選ぶ際は、入居率の実績、対応の速さ、サポート体制などを確認してください。

質の高い管理会社を選ぶことが、成功率を高める鍵となります。

マンション投資の成功率を高めるには、失敗事例から学ぶことが有効です。

実際に失敗した人の体験談を読むことで、自分が同じ轍を踏まないようにできます。

よくある失敗パターンには、営業トークを鵜呑みにして物件を購入する、利回りだけで判断する、空室リスクを想定していない、修繕費を軽視する、出口戦略を考えずに投資するなどがあります。

失敗事例を学ぶことで、事前にリスクを回避する対策が講じられる

これらの失敗事例を知ることで、事前にリスクを回避する対策を講じられます。

書籍やセミナー、インターネット上の体験談などを活用し、多くの事例に触れることをおすすめします。

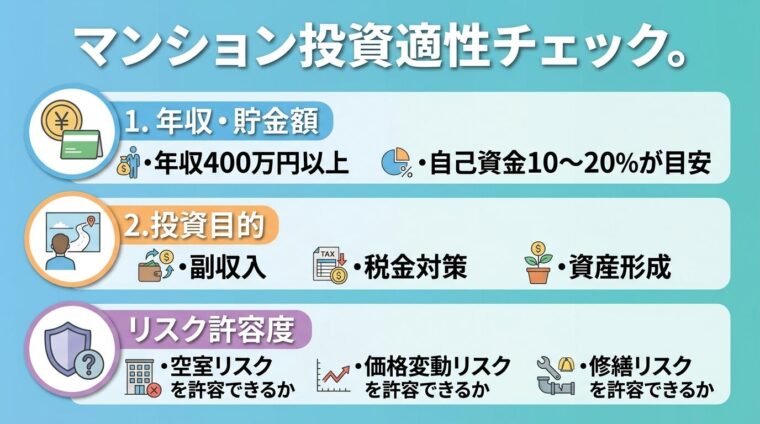

成功率診断チェックリスト

マンション投資があなたに向いているか、自己診断してみましょう。

このセクションでは、年収・貯金額、投資目的、リスク許容度の観点から、投資適性を確認するポイントを解説します。

マンション投資を始めるには、一定の年収と貯金額が必要です。

金融機関の融資審査では、年収400万円以上が目安とされることが多いです。

ただし、物件価格や自己資金の割合によって条件は異なります。

自己資金については、物件価格の10~20%程度を用意できると、融資審査が通りやすくなります。

また、購入時の諸費用(登記費用、不動産取得税、仲介手数料など)として、物件価格の5~10%程度が必要です。

貯金額が少ない場合は、フルローンを利用する方法もありますが、月々の返済額が大きくなるため、空室時のリスクが高まります。

年収や貯金額に不安がある場合は、少額から始められる不動産クラウドファンディングも選択肢のひとつです。

マンション投資の適性は、投資目的によって異なります。

副収入を得たい方は、安定した家賃収入が見込める立地の物件を選びましょう。

月5~10万円の副収入を目標とする場合、都心部のコンパクトマンション1戸で達成可能です。

税金対策を目的とする方は、減価償却費と損益通算を活用できる物件を選びます。

ただし、税金対策は一時的なものであり、長期的な収益性も考慮することが重要です。

資産形成を目的とする方は、ローン完済後に安定した家賃収入が得られる物件を選びましょう。

20年後、30年後の資産価値を見据えた物件選びが成功の鍵となります。

マンション投資を始める前に、自分のリスク許容度を確認しましょう。

リスク許容度とは、どの程度の損失まで許容できるかを示す指標です。

マンション投資には、空室リスク、価格変動リスク、修繕リスク、金利上昇リスクなどがあります。

これらのリスクが現実化した場合、月々の収支が赤字になる可能性があります。

空室・価格変動・修繕・金利上昇の各リスクを許容できるか確認

赤字が続いた場合、自己資金で補填できるかどうかを確認してください。

また、物件を売却する際に、購入価格を下回る可能性もあります。

ローン残債が売却価格を上回る「オーバーローン」状態になると、売却時に追加資金が必要になります。

リスク許容度が低い方は、自己資金を多めに投入する、複数物件に分散投資する、少額から始められる不動産クラウドファンディングを検討するなどの対策を講じましょう。

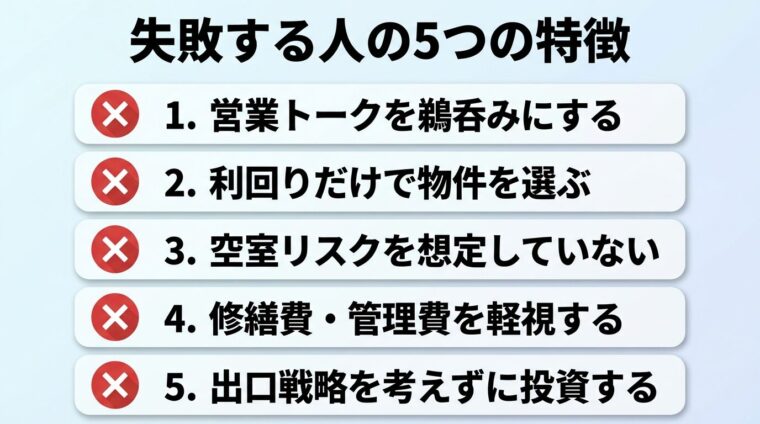

マンション投資で失敗する人の5つの特徴

マンション投資で失敗する人には、共通する特徴があります。

このセクションでは、失敗する人の5つの特徴を解説します。

不動産会社の営業トークを鵜呑みにして、十分な検討をせずに物件を購入してしまうのは、失敗の典型的なパターンです。

「今が買い時」「この物件はすぐに埋まります」といった煽り文句に惑わされず、冷静に判断することが重要です。

営業マンが提示するシミュレーションは、楽観的な前提で作られていることが多いため、自分自身で現実的な数値に基づいた収支計算を行いましょう。

営業トークを鵜呑みにせず、自分で収支計算を行うこと

複数の不動産会社から提案を受け、比較検討することも大切です。

契約を急がせる営業マンには注意が必要です。

マンション投資で失敗する人の特徴として、利回りの高さだけで投資物件を決めていることが挙げられます。

収益を上げるうえで、利回りは大切な要素です。

しかし、それは数多くある要素のうちの一つでしかありません。

広告に掲載されている利回りは、想定利回りであることが大半です。

想定利回りとは、物件が常に満室であると仮定した場合の利回りです。

管理費や修繕費など、投資物件の経営にかかる経費も含まれていません。

そのため、広告に掲載されている利回りを鵜呑みにして投資物件を決めてしまうと、想定したよりも収益が低くなってしまいます。

また、資産価値が高い物件は、物件価格が高くなる傾向にあることから、利回りが低くなる傾向にあります。

投資物件を決める際は、利回りの高さだけで判断せず、立地・築年数・資産価値など、さまざまな観点から検討するようにしましょう。

マンション投資で失敗する人の多くは、空室リスクを想定していません。

不動産会社のシミュレーションでは、常に満室であることを前提としているケースが多いです。

しかし、実際には入居者の退去や募集期間中の空室が発生します。

空室が続くと家賃収入が途絶え、ローン返済が自己資金からの持ち出しになります。

空室リスクを軽減するには、賃貸需要の高い立地を選ぶこと、管理会社の入居率実績を確認すること、家賃保証(サブリース)を検討することが有効です。

サブリースは家賃が見直される場合があるため契約内容を要確認

ただし、サブリースは家賃が見直される場合があるため、契約内容をよく確認しましょう。

マンション投資では、修繕費・管理費を軽視すると失敗につながります。

新築物件であっても、経年劣化により修繕が必要になります。

エアコン、給湯器、水回り設備などは10~15年程度で交換時期を迎えます。

また、外壁塗装や屋上防水などの大規模修繕も定期的に必要です。

これらの費用を想定せずに投資すると、予想外の出費で収支が悪化します。

管理費についても、管理会社に委託する場合は家賃の5~10%程度が相場です。

これらの経費を含めた実質利回りを計算し、収支計画を立てることが重要です。

マンション投資では、出口戦略を考えずに投資すると失敗につながります。

出口戦略とは、物件をいつ、どのように売却するかを計画することです。

ローン完済後も保有し続けるのか、一定期間後に売却するのか、事前に方針を決めておきましょう。

売却時には、購入価格を下回る可能性があります。

特に、新築プレミアムが剥がれた物件や、賃貸需要の低いエリアの物件は、資産価値が下がりやすい傾向にあります。

売却時の譲渡所得税も考慮が必要です。

保有期間が5年以下の場合は短期譲渡所得として39.63%、5年超の場合は長期譲渡所得として20.315%の税率が適用されます。

出典: 国税庁 譲渡所得税率

出口戦略を明確にすることで、物件選びや運用方針が定まり、成功率が高まります。

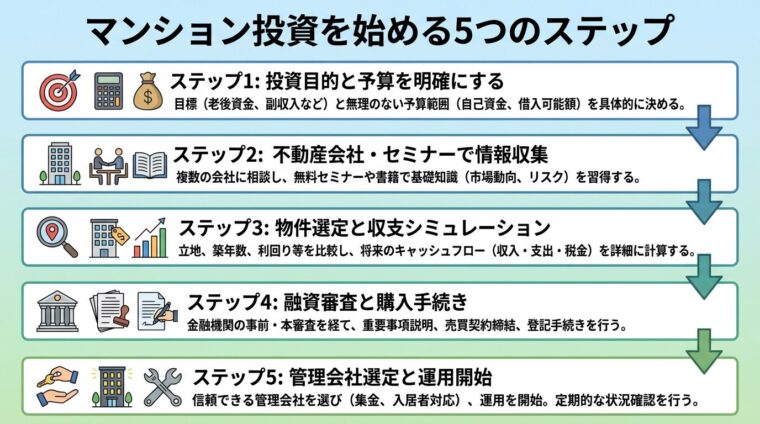

マンション投資を始めるには、段階的に準備を進めることが重要です。

このセクションでは、初心者向けに5つのステップで始め方を解説します。

マンション投資を始める前に、投資目的と予算を明確にしましょう。

副収入を得たいのか、税金対策を目的とするのか、資産形成を目指すのか、目的によって選ぶべき物件が異なります。

予算については、自己資金をどの程度投入できるか、月々のローン返済額はいくらまで許容できるかを確認してください。

融資を受ける場合は、年収の何倍まで借りられるかを金融機関に相談しましょう。

一般的に、年収の7~10倍程度が融資の上限とされています。

投資目的と予算が決まったら、不動産会社やセミナーで情報収集を行いましょう。

複数の不動産会社から物件情報を取り寄せ、比較検討することが大切です。

セミナーに参加することで、マンション投資の基礎知識や最新の市場動向を学べます。

ただし、セミナーの中には特定の物件を販売することを目的としたものもあるため、客観的な情報を得られるかどうかを見極めましょう。

複数の情報源から客観的なデータを収集することが重要

書籍やインターネットでの情報収集も有効です。

マンション投資の仕組み、リスク、税制などを理解した上で、物件選びに進みましょう。

情報収集が終わったら、具体的な物件を選定します。

立地、築年数、価格、想定利回りなどを総合的に判断しましょう。

物件が決まったら、収支シミュレーションを行います。

家賃収入、管理費、修繕費、固定資産税、ローン返済額などを計算し、実質利回りを確認してください。

空室率を5~10%程度見込んだ上で、最悪のケースでも破綻しないかを確認しましょう。

不動産会社が提示するシミュレーションだけでなく、自分自身で計算することが重要です。

物件が決まったら、金融機関に融資の申し込みを行います。

融資審査では、年収、勤務先、勤続年数、自己資金、物件の担保価値などが評価されます。

審査に通れば、金融機関から融資条件が提示されます。

金利、返済期間、諸費用などを確認し、納得できれば契約を進めましょう。

購入手続きでは、売買契約書の締結、手付金の支払い、ローン契約、決済・引き渡しなどが行われます。

契約書の内容をよく確認し、不明点があれば不動産会社や金融機関に質問してください。

物件の購入が完了したら、管理会社を選定します。

管理会社に委託すれば、入居者募集、家賃回収、クレーム対応、修繕手配などを任せられます。

管理会社を選ぶ際は、入居率の実績、対応の速さ、サポート体制などを確認してください。

管理委託契約を締結したら、運用を開始します。

定期的に収支状況を確認し、必要に応じて運用方針を見直しましょう。

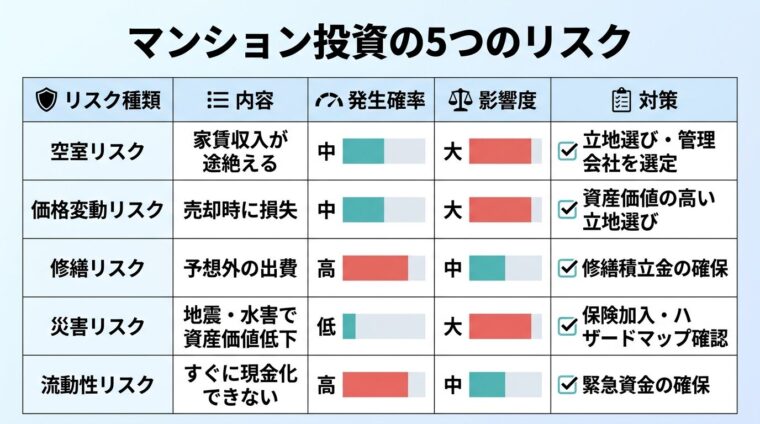

マンション投資で気をつけたい5つのリスク

マンション投資には、いくつかのリスクが存在します。

このセクションでは、主な5つのリスクとその対策を解説します。

空室リスクとは、入居者が退去した後、次の入居者が決まるまでの期間、家賃収入が途絶えるリスクです。

空室が長期化すると、ローン返済が自己資金からの持ち出しになります。

空室リスクを軽減するには、賃貸需要の高い立地を選ぶこと、家賃設定を適正にすること、管理会社の入居率実績を確認することが有効です。

空室が長期化するとローン返済が自己資金からの持ち出しになる

また、サブリース(家賃保証)を利用する方法もありますが、契約内容をよく確認しましょう。

サブリース契約では、家賃が見直される場合があることに注意が必要です。

不動産価格は市場環境によって変動します。

購入時よりも価格が下落した場合、売却時に損失が出る可能性があります。

特に、新築プレミアムが剥がれた物件や、賃貸需要の低いエリアの物件は、資産価値が下がりやすい傾向にあります。

価格変動リスクを軽減するには、資産価値の維持が期待できる立地を選ぶこと、長期保有を前提とすること、出口戦略を明確にすることが重要です。

また、売却時の譲渡所得税も考慮が必要です。

保有期間が5年以下の場合は短期譲渡所得として39.63%、5年超の場合は長期譲渡所得として20.315%の税率が適用されます。

出典: 国税庁 譲渡所得税率

マンション投資では、経年劣化により修繕が必要になります。

エアコン、給湯器、水回り設備などは10~15年程度で交換時期を迎えます。

また、外壁塗装や屋上防水などの大規模修繕も定期的に必要です。

これらの費用を想定せずに投資すると、予想外の出費で収支が悪化します。

修繕リスクを軽減するには、築年数の浅い物件を選ぶこと、修繕積立金を確保すること、定期的にメンテナンスを行うことが有効です。

修繕費は年間家賃収入の5〜10%程度を見込んでおくとよい

収支計画を立てる際には、修繕費を年間家賃収入の5~10%程度見込んでおくとよいでしょう。

日本は地震や水害などの自然災害が多い国です。

大規模な災害が発生すると、建物が損傷し、資産価値が下がる可能性があります。

災害リスクを軽減するには、ハザードマップで災害リスクの低いエリアを選ぶこと、耐震性の高い物件を選ぶこと、火災保険・地震保険に加入することが有効です。

地震保険は火災保険とセットで加入する必要があります。

保険料は建物の構造や所在地によって異なりますが、万が一の際の備えとして検討しましょう。

不動産は株式や投資信託と比べて、流動性が低い資産です。

売却したいと思っても、買い手が見つかるまでに数か月から半年程度かかることがあります。

また、売却時には仲介手数料や譲渡所得税などのコストがかかります。

流動性リスクを軽減するには、資産価値の高い物件を選ぶこと、出口戦略を明確にすること、緊急時の資金を別途確保しておくことが重要です。

マンション投資は長期保有を前提とした投資手法であることを理解した上で、始めましょう。

マンション投資で成功している人の割合は、成功の定義によって異なります。

国税庁の「申告所得税標本調査(令和5年分)」によると、不動産所得がある納税者の中には、高額所得を得ている層も一定数存在しています。

年間500万円の不動産所得を「成功」の基準と考えるならば、約3人に1人程度がその基準を達成している可能性があります。

副収入として月10万円(年間120万円)を目標とする場合や、税金対策を主目的とする場合は、成功率はさらに高くなる可能性があります。

初心者でもマンション投資で成功することは可能です。

ただし、十分な知識と準備が必要です。

まずは、マンション投資の仕組み、リスク、税制などを理解しましょう。

書籍やセミナー、インターネットでの情報収集を行い、基礎知識を身につけてください。

また、信頼できる不動産会社や管理会社をパートナーにすることが重要です。

経験豊富なプロのアドバイスを受けることで、初心者でも成功率を高められます。

少額から始められる不動産クラウドファンディングで経験を積んでから、実物件投資にステップアップする方法もあります。

マンション投資を始めるには、物件の種類や融資条件によって必要な資金が異なります。

実物件を購入する場合、物件価格の10~20%程度の自己資金を用意できると、融資審査が通りやすくなります。

また、購入時の諸費用(登記費用、不動産取得税、仲介手数料など)として、物件価格の5~10%程度が必要です。

例えば、2,000万円の物件を購入する場合、自己資金として200~400万円程度、諸費用として100~200万円程度が必要になります。

フルローンを利用する場合は、初期費用を10万円程度に抑えることも可能ですが、月々の返済額が大きくなるため、空室時のリスクが高まります。

少額から始めたい方には、1万円から投資できる不動産クラウドファンディングもあります。

新築と中古のどちらが成功しやすいかは、投資目的や物件の条件によって異なります。

新築物件は設備が新しく修繕費が抑えられる反面、販売価格に広告費や販売手数料が上乗せされているため、購入直後から資産価値が下がる傾向にあります。

また、新築プレミアムが剥がれると家賃も下落しやすく、想定していた利回りが得られないケースがあります。

中古物件は価格が抑えられる反面、修繕費がかかる可能性があります。

ただし、築浅の中古物件であれば、新築と比べて価格が抑えられる上、修繕費も少なく済みます。

一般的には、築10年前後の中古物件が価格と資産価値のバランスが良いとされています。

物件を選ぶ際は、新築・中古の区別だけでなく、立地・築年数・価格・利回りなどを総合的に判断しましょう。

マンション投資で成功率を高めるには、専門家のサポートを受けることが有効です。

不動産会社、管理会社、税理士、ファイナンシャルプランナーなど、各分野の専門家に相談することで、リスクを軽減し、適切な判断ができます。

不動産会社は物件選びや融資の相談に、管理会社は入居者募集や物件管理に、税理士は税金対策や確定申告に、ファイナンシャルプランナーは資産形成全体の相談に対応してくれます。

ただし、専門家に依存しすぎず、自分自身でも知識を身につけることが重要です。

最終的な投資判断は、自己責任で行うようにしましょう。

マンション投資の成功率は、投資目的によって大きく異なります。

副収入を得たい方、税金対策を目的とする方、資産形成を目指す方では、成功の基準がまったく異なるからです。

国税庁のデータでは、不動産所得者の約36%が年間500万円以上の所得を得ており、一定以上の成果を上げている投資家が相当数存在することがわかります。

株式投資やFXと比較すると、マンション投資は安定性が高く、長期的に継続しやすい投資手法です。

成功率を高めるには、立地選び、資金計画、信頼できる管理会社の選定など、7つのポイントを押さえることが重要です。

一方で、営業トークを鵜呑みにする、利回りだけで判断する、空室リスクを想定していないなど、失敗する人には共通点があります。

マンション投資を始める前に、投資目的と予算を明確にし、十分な知識と準備を行いましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!