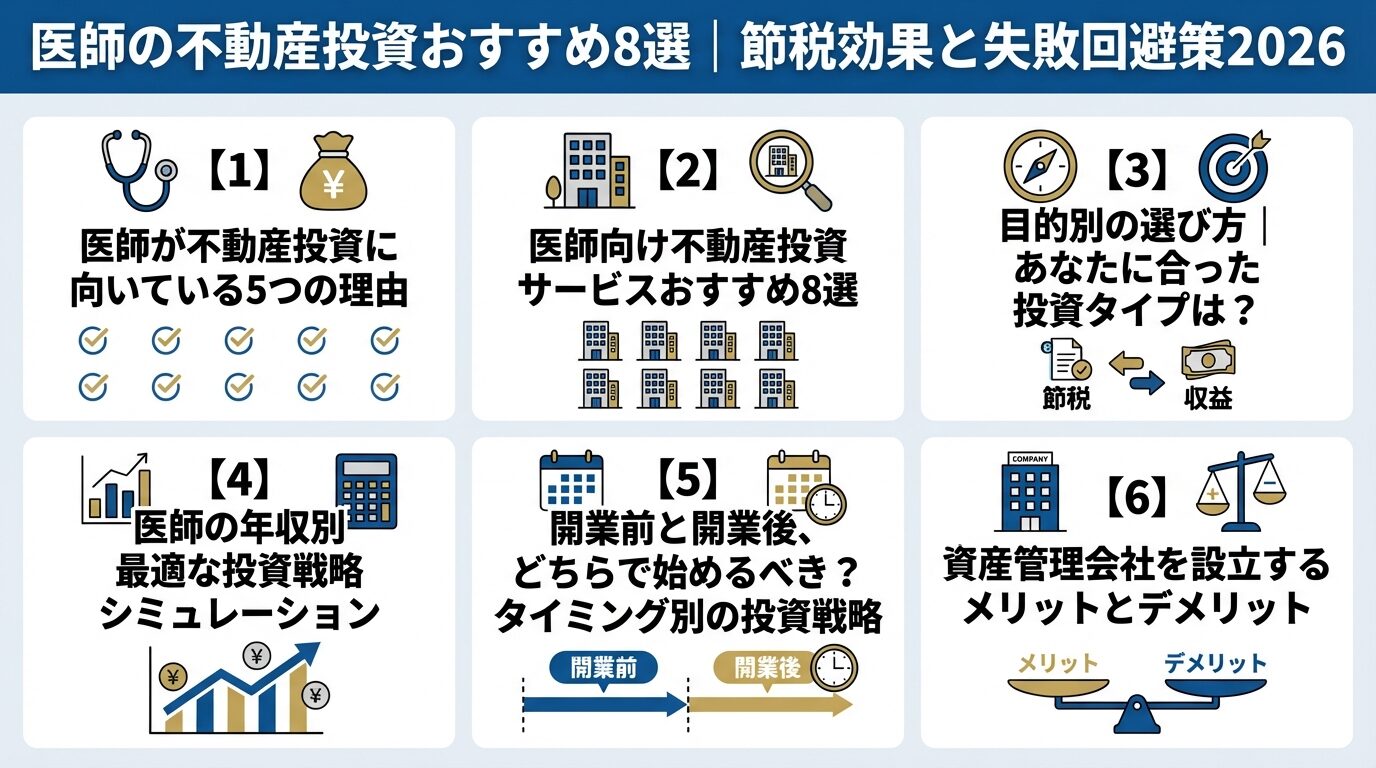

不動産投資に資格は必要?取るべき7資格と優先順位【2026年版】

医師という職業は高所得で社会的信用が高く、不動産投資において大きなアドバンテージを持っています。

年収2000万円を超える医師の場合、所得税と住民税の合計で40%を超える税負担が発生し、年収が上がるほど税率も上昇します。

不動産投資は、こうした高額な税負担を軽減しながら、将来の資産形成を進められる有効な手段です。

本記事では、医師が不動産投資を始めるメリットから具体的な投資戦略、失敗を避けるための注意点まで、医師特有の視点で徹底解説します。

開業前後のタイミング別戦略や、年収別の税金対策シミュレーションも紹介しますので、ご自身の状況に合った投資方法を見つけてください。

目次

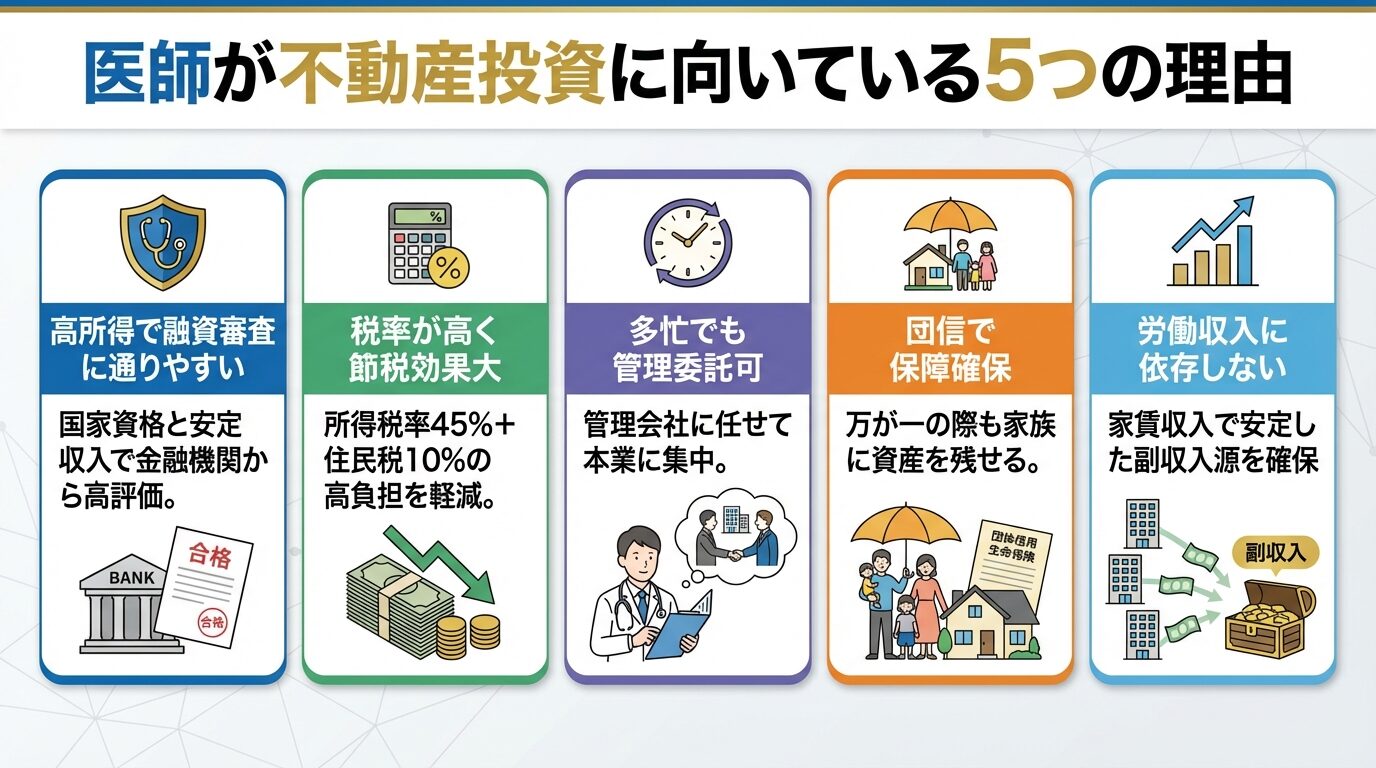

医師が不動産投資に向いている5つの理由

医師は不動産投資において、他の職業にはない優位性を持っています。

高収入・社会的信用・多忙な業務環境という医師特有の状況が、不動産投資と相性が良い理由を解説します。

医師は国家資格であり、失業リスクが低く安定した高収入を得られるため、金融機関からの評価が非常に高い職業です。

融資審査では職業の安定性や年収水準が重視されますが、医師免許の存在と勤務先病院の安定性が返済能力の評価にプラスに働きます。

一般的な会社員と比較して、医師は低金利・長期間融資・フルローンなどの好条件で融資を受けられる可能性が高くなります。

複数の金融機関に融資を打診でき、有利な条件を選べる

日本の所得税は累進課税制度を採用しており、課税所得が高くなるほど税率も上昇します。

課税所得が4000万円を超えると所得税率45%、住民税10%を合わせて最大55%の税負担となります。

年収1500万円の医師でも、所得税・住民税・社会保険料を差し引くと手取り額は総収入の7割を下回ることもあります。

不動産投資では、減価償却費を経費計上できるため、実際の支出を伴わずに帳簿上の赤字を作り出すことが可能です。

この赤字を給与所得と損益通算することで、課税所得を圧縮し、所得税・住民税の負担を軽減できます。ただし、土地取得に係る借入金利子は損益通算の対象外となるため、実際の税金対策効果は物件の建物・土地比率により異なります。

出典: 国税庁 損益通算

減価償却期間終了後は税負担が増加するデッドクロス問題に注意

医師の業務は診療だけでなく、学会への出席や論文の読解など、常に多忙な状態です。

不動産投資は、物件購入後の運用を管理会社に委託することができるため、他の投資と比較して手間のかからない資産運用方法の一つです。

入居者管理・入居者募集・建物の修繕・日々の点検・空室対策など、賃貸経営の管理業務は多岐にわたりますが、これらをすべて管理会社に任せることができます。

日常運営は管理会社に委託し、本業に支障をきたさない

不動産投資ローンを利用する際、多くの金融機関で団体信用生命保険への加入が求められます。

団体信用生命保険は、ローン契約者が死亡または高度障害状態になった場合、残債が保険金で完済される仕組みです。

医師という職業は体が資本であり、病気やケガで働けなくなると収入が途絶えるリスクがあります。

団体信用生命保険に加入しておけば、万が一の際にも家族に負債を残さず、収益物件を資産として残すことができます。

医師の収入は高水準ですが、勤務医の場合は自身が働き続けることが前提となります。

開業医であっても、経営状況により収入が変動するリスクや、健康問題で診療ができなくなるリスクがあります。

不動産投資による家賃収入は、医療業務に割く時間や労力に左右されない安定した副収入源となります。

数戸の賃貸物件を保有すれば、月ごとの賃料収入が医療業務外の安定収入として役立ちます。

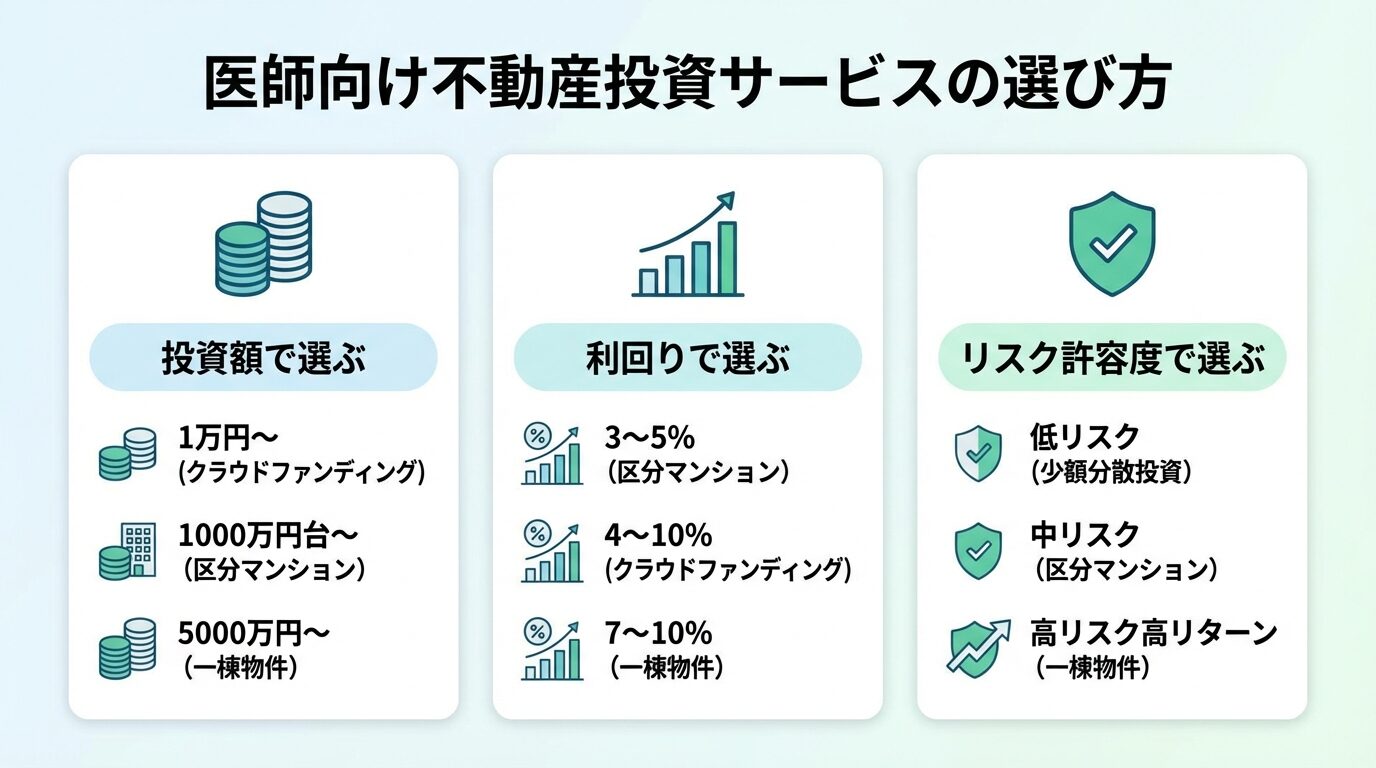

医師向け不動産投資サービスおすすめ8選

医師の投資ニーズに対応するサービスを、マンション投資とクラウドファンディングに分けて紹介します。

投資額・リスク許容度・目的に応じて、ご自身に合ったサービスを選択してください。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営するコンパクトマンション投資サービスです。

入居率99.6%、管理戸数44,239戸の実績を持ち、都心の新築・中古物件に特化しています。

初期費用の目安は10万円から、想定利回りは3%から5%です。

オンライン完結で多忙な医師でもスムーズに投資開始

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returns株式会社が運営するコンパクトマンション投資サービスで、入居率99.96%の高い実績を誇ります。

自己資金・頭金の目安は10万円から、想定利回りは3.5%から4.5%です。

都心の新築・中古物件を中心に取り扱い、物件選定から管理まで一貫したサポートを提供しています。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェント株式会社は、ミガロホールディングス株式会社(東証プライム)グループの不動産投資会社です。

自社ブランド「クレイシア」「クレイシアIDZ」を展開し、入居率99%の実績を持ちます。

親会社が東証プライム上場企業で信頼性が高い

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

LAETOLI株式会社が運営する不動産クラウドファンディングサービスで、短期運用型と中長期運用型の2種類を提供しています。

最低投資額は1万円から、想定年利回りは4%から10%です。

ファンド数は143件の実績があり、オンライン完結で投資できます。

優先劣後構造は案件により異なるため事前確認が必要

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円から、想定年利回りは4%から6%です。

ファンド数は142件の実績があり、オンライン完結で投資できます。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスで、親会社のロードスターキャピタル株式会社は東証プライム上場企業です。

最低投資額は1万円から、貸付型案件の予定年利回りは4.2%から5.9%です。

ファンド数は410件の豊富な実績があり、オンライン完結で投資できます。

貸付型案件は全案件不動産担保付きで安心

武蔵コーポレーションは、一棟アパート・マンション投資に特化した不動産投資会社です。

物件価格は5000万円台から、想定利回りは7.0%から10.0%の高利回り物件を扱います。

入居率98.87%の実績があり、富裕層向けのサービスを提供しています。

年収3000万円以上の医師や一棟物件へのステップアップに適している

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

株式会社トーシンパートナーズは、自社ブランド「ZOOM」「フェニックス」を展開するコンパクトマンション投資会社です。

最低投資額は1万円から、想定利回りは3.5%から4.5%です。

入居率99%の実績があり、オンライン完結で手続きが可能です。

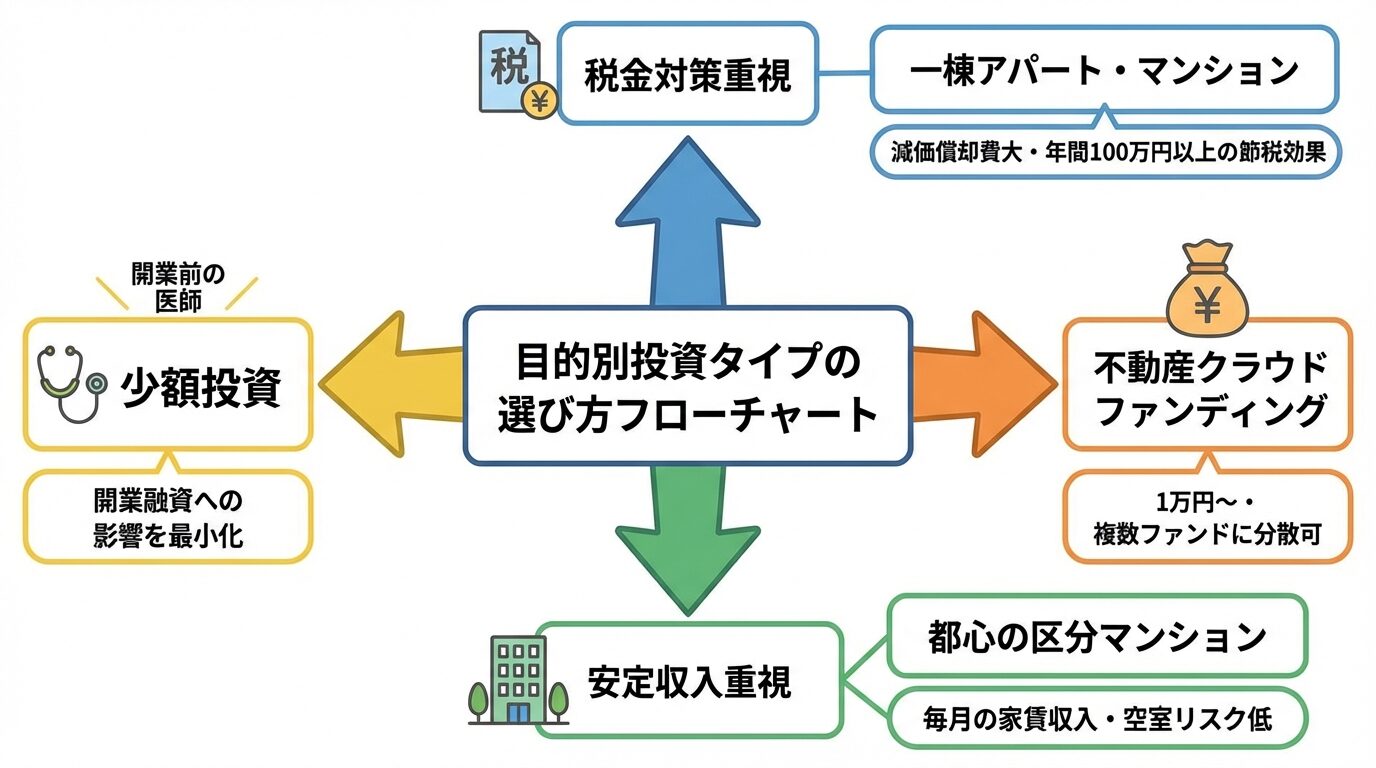

医師の投資目的は、税金対策・副収入・資産形成など多岐にわたります。

それぞれの目的に最適な投資タイプを理解し、ご自身の状況に合った選択をしてください。

年収2000万円以上の医師で、税金対策を最優先にする場合は、一棟アパート・マンション投資が適しています。

一棟物件は建物価格が大きいため、減価償却費を多く計上でき、課税所得を大幅に圧縮できます。

特に築古の木造アパートは法定耐用年数が短く、年間の減価償却費が大きくなるため、高い税金対策効果が見込めます。

初期投資額が数千万円から数億円と高額になる点に注意

開業前の医師や、まずは不動産投資を試してみたい医師には、不動産クラウドファンディングがおすすめです。

最低投資額は1万円からで、複数のファンドに分散投資することでリスクを抑えられます。

途中解約ができない案件が多く、運用期間中は資金が拘束される

毎月の安定した副収入を求める医師には、都心の区分マンション投資が適しています。

都心部は人口流入が続いており、単身者向けコンパクトマンションの需要が高いため、空室リスクが低い傾向にあります。

初期投資額は1000万円台から2000万円台で、一棟物件と比較して少額で始められます。

将来開業を予定している勤務医は、開業融資への影響を考慮し、少額投資から始めることをおすすめします。

不動産投資ローンの借入額が大きいと、開業時の融資審査で与信枠を圧迫し、開業資金の調達が困難になる可能性があります。

開業後、経営が安定してから一棟物件へのステップアップを検討

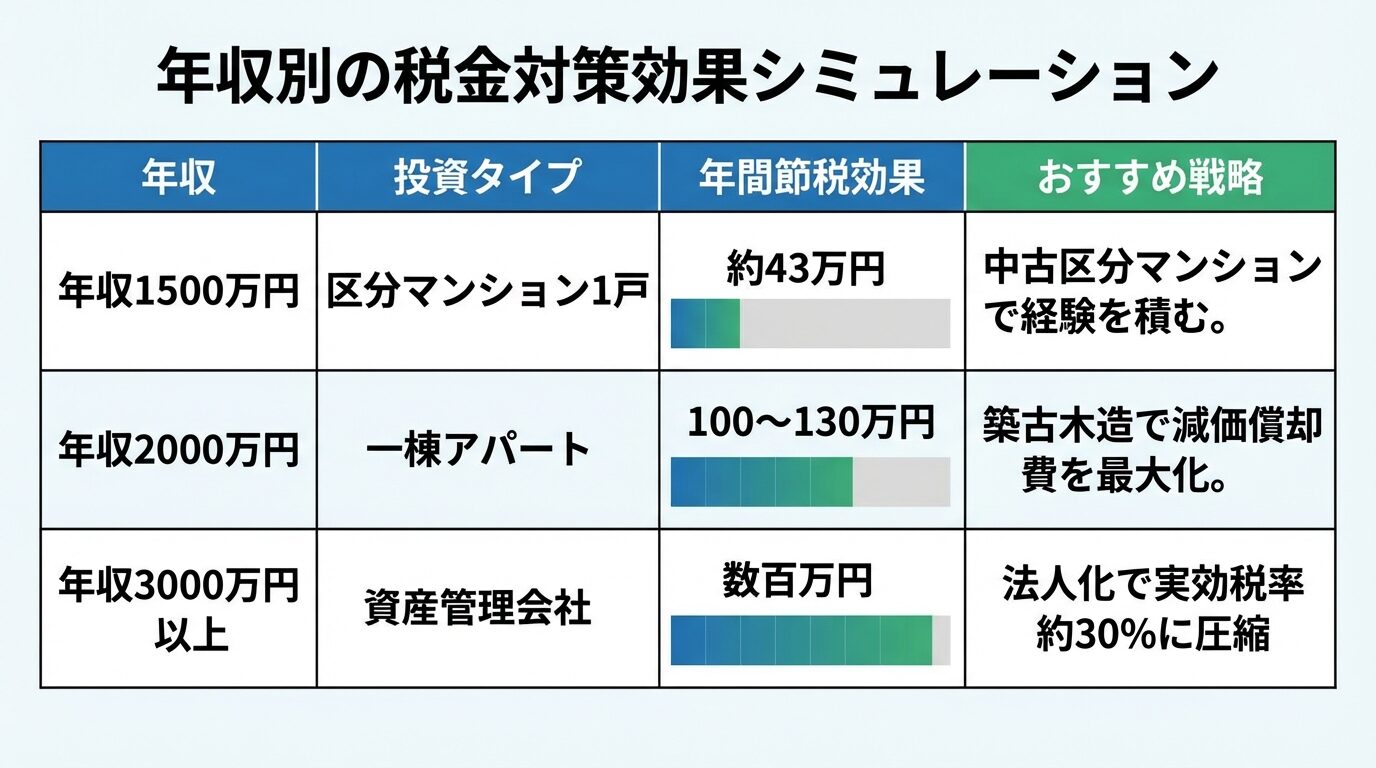

医師の年収によって、税金対策効果や投資可能額が大きく異なります。

年収1500万・2000万・3000万円の医師を想定し、それぞれの税金対策効果と投資戦略をシミュレーションします。

年収1500万円の勤務医の場合、給与所得控除等を差し引いた課税所得は約1200万円となります。

所得税率33%、住民税10%を合わせると、約43%の税負担が発生します。

都心の中古区分マンション(物件価格2000万円、建物価格1000万円、築20年、木造)を購入した場合を想定します。

木造の法定耐用年数は22年ですが、築20年の中古物件の場合、簡便法により残存耐用年数は約4年となります。

年間の減価償却費は約250万円(1000万円÷4年)となり、ローン利息や管理費等の経費を含めると、帳簿上の赤字は約100万円程度となる可能性があります。

この赤字100万円を給与所得と損益通算すると、課税所得が1100万円に圧縮され、年間約43万円の税金対策効果が見込めます。※土地取得に係る借入金利子は損益通算の対象外となるため、実際の税金対策効果は物件の建物・土地比率により異なります。

減価償却期間終了後は税負担が増加するデッドクロス問題がある

年収2000万円の勤務医の場合、給与所得控除等を差し引いた課税所得は約1600万円となります。

所得税率33%、住民税10%を合わせると、約43%の税負担が発生します。

築古の木造一棟アパート(物件価格8000万円、建物価格5000万円、築25年)を購入した場合を想定します。

築25年の木造物件の場合、簡便法により残存耐用年数は約4年となります。

年間の減価償却費は約1250万円(5000万円÷4年)となり、ローン利息や管理費等の経費を含めると、帳簿上の赤字は約300万円程度となる可能性があります。

この赤字300万円を給与所得と損益通算すると、課税所得が1300万円に圧縮され、年間100万円から130万円程度の税金対策効果が見込めます。※土地取得に係る借入金利子は損益通算の対象外となるため、実際の税金対策効果は物件の建物・土地比率により異なります。

一棟物件は空室リスクや修繕費の負担も大きい

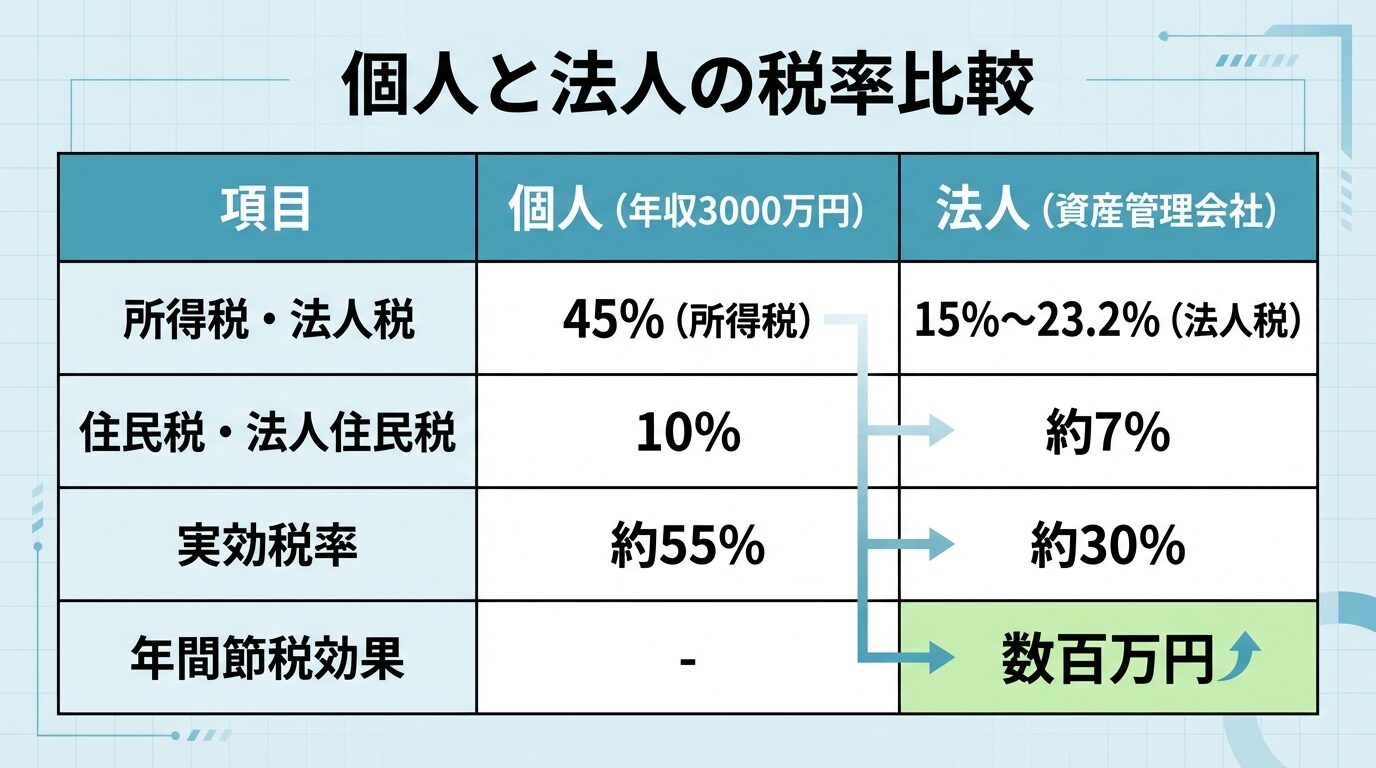

年収3000万円以上の医師の場合、所得税率45%、住民税10%を合わせると、約55%の税負担が発生します。

この場合、資産管理会社を設立し、不動産投資を法人で行うことで、実効税率を約30%程度に抑えられます。

資産管理会社を設立すると、所得税・住民税の代わりに法人税・法人住民税・法人事業税が課されますが、法人税率は所得800万円以下の部分が15%、800万円超の部分が23.2%であり、法人住民税・法人事業税を含めた実効税率は約30%程度に留まります。

個人で不動産投資を行う場合と比較して、年間数百万円の税金対策効果が見込めます。

家族を役員に就任させて役員報酬を支払い、所得を分散できる

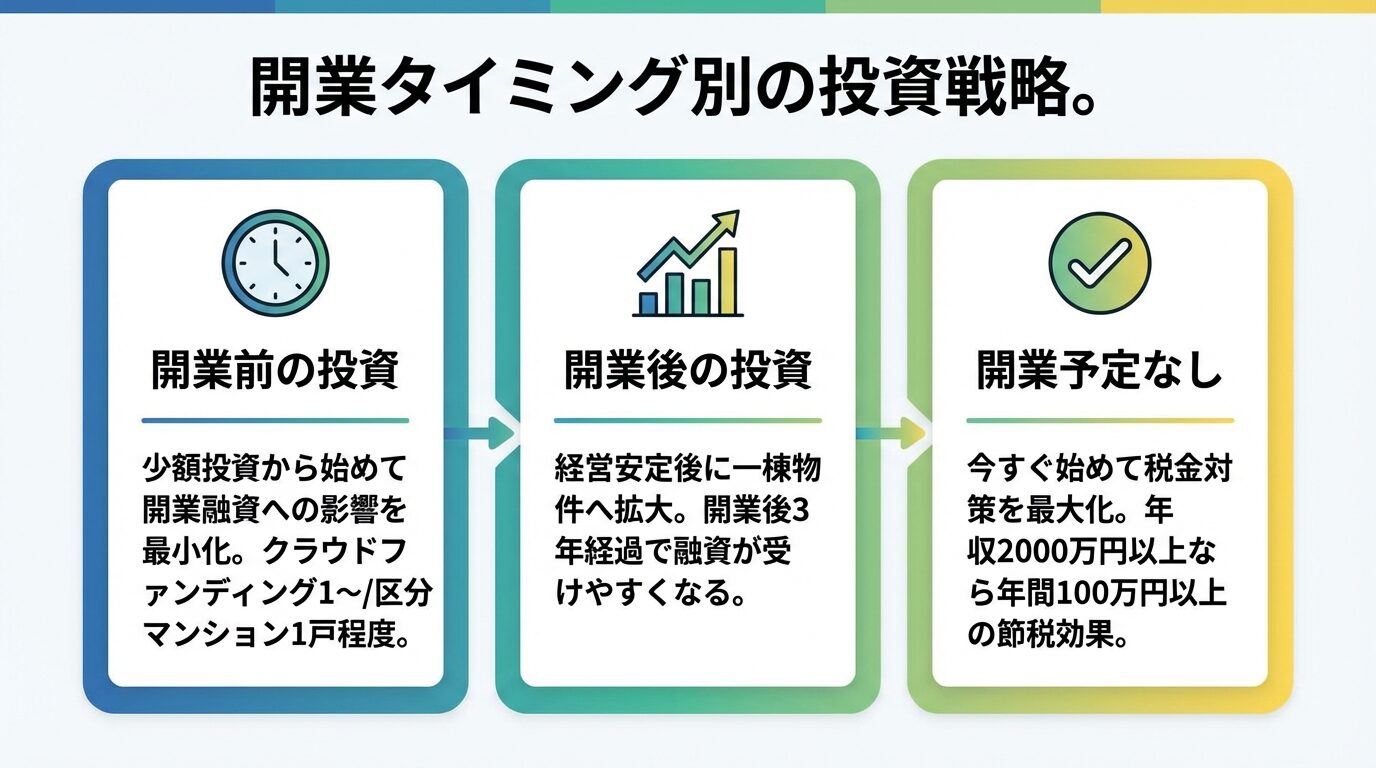

開業前と開業後、どちらで始めるべき?タイミング別の投資戦略

医師特有の関心事である開業タイミングと不動産投資の関係を解説します。

開業融資への影響を明確化し、読者の不安を解消します。

開業を予定している勤務医が不動産投資を始める場合、開業融資への影響を最小化することが重要です。

金融機関は開業融資の審査時に、既存の借入額や返済状況を重視します。

不動産投資ローンの借入額が大きいと、与信枠を圧迫し、開業資金の調達が困難になる可能性があります。

開業前の医師は、不動産クラウドファンディング(1万円から)や区分マンション1戸程度(1000万円台から)の少額投資から始めることをおすすめします。

開業後、経営が安定してから一棟物件へのステップアップを検討

開業後3年程度経過し、クリニック経営が安定してから不動産投資を始めることも有効な戦略です。

開業後3年間は経営の安定性を評価する期間とされており、この期間を経てからの投資であれば、金融機関からの融資も受けやすくなります。

収入が安定している開業医であれば、一棟アパート・マンションへの投資も検討できます。

開業予定がない勤務医の場合、開業融資への影響を考慮する必要がないため、今すぐ不動産投資を始めることができます。

年収2000万円以上の勤務医であれば、一棟アパート・マンション投資により、年間100万円以上の税金対策効果が見込めます。

早期に不動産投資を始めることで、減価償却による税金対策効果を長期間享受でき、資産形成を加速できます。

資産管理会社を設立するメリットとデメリット

年収3000万円以上の医師が検討すべき資産管理会社設立について詳しく解説します。

法人実効税率約30%と所得税率55%の比較を提示します。

個人の所得税は累進課税制度を採用しており、課税所得が4000万円を超えると税率45%、住民税10%を合わせて最大55%の税負担となります。

一方、資産管理会社に課される法人税率は、所得800万円以下の部分が15%、800万円超の部分が23.2%です。

法人住民税・法人事業税を含めた実効税率は約30%程度に留まります。

年収3000万円の開業医の場合、個人のままでは約50%の税率が適用されますが、法人化すれば約30%前後に抑えられ、年間600万円前後の税金対策効果が期待できます。

資産管理会社を設立すると、個人事業主では経費に計上できなかったものが、法人では計上できる範囲が広がります。

家族を役員に就任させて役員報酬を支払う場合、その報酬も経費として計上できます。

社宅として法人が借り入れすれば、自宅の家賃も経費として扱うことができます。

資産管理会社を設立し、家族を役員に就任させて役員報酬を支払うことで、所得を分散できます。

個人の所得税は累進課税制度であるため、オーナー1人に報酬を支払うよりも、複数の家族間で報酬を分散することで所得税の税率が低くなります。

役員報酬を毎月支払うことで、現金資産を子供に移転させることができ、相続税の納税資金を準備できます。

資産管理会社を設立するには、株式会社の場合は約25万円、合同会社の場合は約10万円の費用がかかります。

設立後も、法人税・法人住民税・法人事業税・社会保険料など、さまざまな維持費が必要です。

たとえ赤字経営でも法人住民税の均等割が最低7万円、毎年発生します。

会計処理や税務申告が複雑になるため、税理士に依頼する必要がある

物件タイプ別の比較

投資タイプごとの特徴を比較表で整理します。

初期投資額・利回り・管理の手間・リスクを一覧化し、読者の選択を支援します。

区分マンション投資は、マンション1室を購入して賃貸に出す投資方法です。

初期投資額は1000万円台から2000万円台で、一棟物件と比較して少額で始められます。

想定利回りは3.5%から4.5%程度で、一棟物件と比較すると控えめです。

空室が発生すると家賃収入がゼロになる点に注意

一棟アパート・マンション投資は、建物全体を購入して賃貸に出す投資方法です。

初期投資額は5000万円から数億円と高額になりますが、想定利回りは7.0%から10.0%と高くなります。

複数の部屋を所有するため、1室が空室になっても他の部屋の家賃収入でカバーできます。

大規模修繕費や設備の更新費用など、維持管理コストが大きい

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低投資額は1万円からで、少額で複数のファンドに分散投資できます。

想定年利回りは4%から10%で、運用期間は数か月から数年です。

途中解約ができない案件が多く、運用期間中は資金が拘束される

| 項目 | 区分マンション | 一棟アパート・マンション | 不動産クラウドファンディング |

| 初期投資額 | 1000万円台〜2000万円台 | 5000万円〜数億円 | 1万円〜 |

| 想定利回り | 3.5%〜4.5% | 7.0%〜10.0% | 4%〜10% |

| 管理の手間 | 管理会社に委託可 | 管理会社に委託可 | 運営会社が管理 |

| 空室リスク | 1室のみのため高い | 複数室で分散可 | 運営会社が対応 |

| 流動性 | 売却に時間がかかる | 売却に時間がかかる | 途中解約不可が多い |

| 税金対策効果 | 中程度 | 高い | 低い |

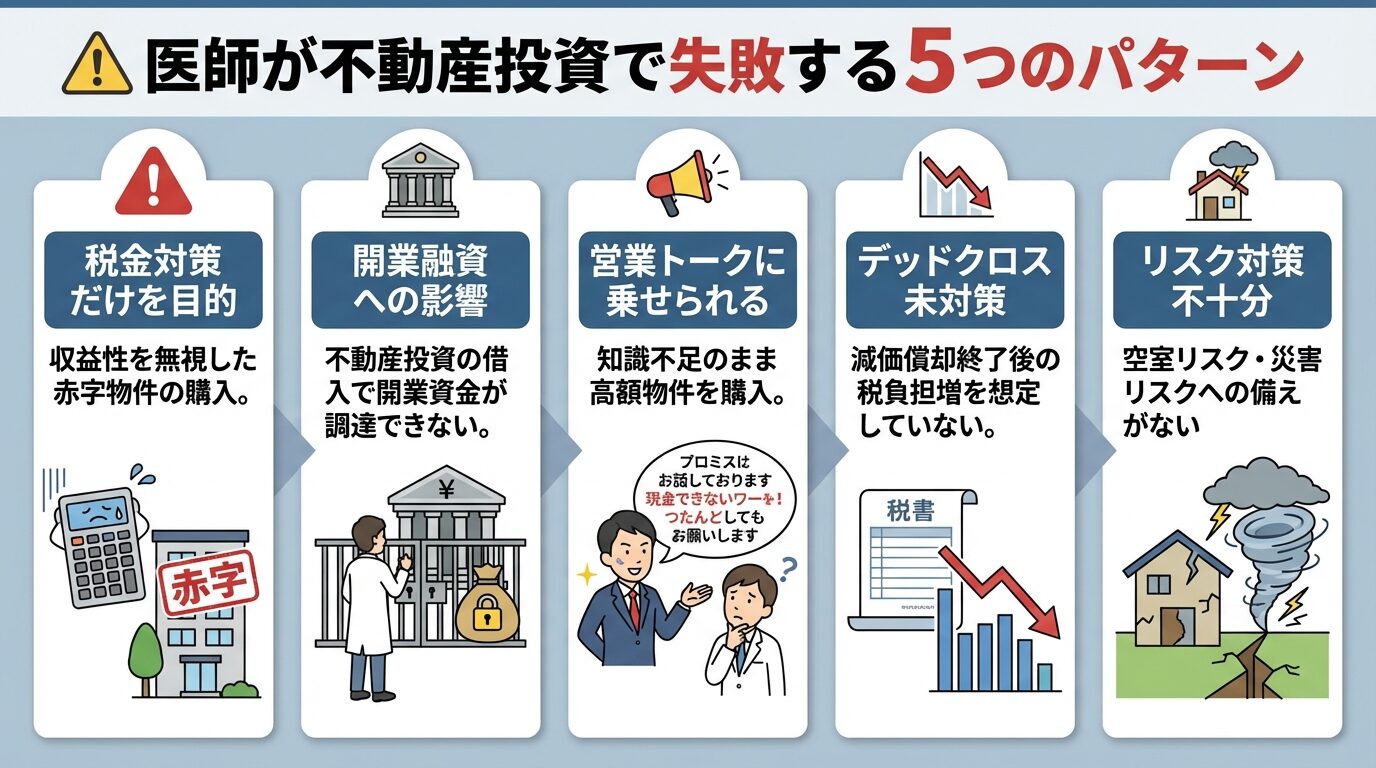

医師が不動産投資で失敗する5つのパターンと対策

医師特有の失敗パターンを具体的に解説し、リスク回避策を提示します。

税金対策効果だけに注目し、収益性の低い物件を購入してしまう医師が少なくありません。

減価償却費を多く計上できる築古物件は税金対策効果が高いですが、空室リスクや修繕費の負担も大きくなります。

帳簿上の赤字は税金対策になりますが、実際のキャッシュフローも赤字であれば、本業の給与で補填し続けなければなりません。

税金対策は一時的な効果であり、減価償却期間終了後は税負担が増加する

開業を予定している勤務医が、不動産投資ローンを多額に借り入れた結果、開業融資の審査で与信枠を圧迫し、開業資金の調達が困難になるケースがあります。

金融機関は開業融資の審査時に、既存の借入額や返済状況を重視します。

不動産投資が帳簿上赤字になっている場合、銀行からは「勤務医の給与で補填して資金繰りをしている」と捉えられてしまいます。

開業資金融資の条件として、保有不動産を売却するように求められるケースもある

医師は本業が多忙であり、不動産投資の知識を十分に習得する時間がないため、不動産会社の営業トークに乗せられてしまうケースがあります。

医師は社会的信用が高く、「先生」と呼ばれてチヤホヤされることが多いため、不動産営業マンに過度な期待を持たせられることがあります。

医師として学んできたことについては知識も経験もありますが、不動産投資については素人であることを認識してください。

複数の不動産会社を比較し、焦らず判断することをおすすめ

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態のことです。

法定耐用年数が経過すると減価償却費は計上されなくなるため、その後もローンの借入期間が続いていれば、デッドクロスは高確率で発生します。

減価償却期間終了後は、帳簿上の利益が増加し、税負担が急増します。

デッドクロス対策としては、減価償却期間終了前に物件を売却する、借り換えを行う、追加投資で新たな減価償却費を計上するなどの方法があります。なお、物件売却時には譲渡所得税が発生します。所有期間5年超の長期譲渡で20.315%、5年以下の短期譲渡で39.63%の税率が適用されるため、出口戦略では税負担も考慮する必要があります。

不動産投資には、空室リスク・家賃滞納リスク・災害リスクなど、さまざまなリスクがあります。

需要の高いエリアやタイプの物件を選ぶことが第一歩ですが、それでも空室が発生する可能性はゼロではありません。

サブリース契約を結ぶことで空室リスクを軽減できますが、家賃は見直される場合がある点に注意してください。

リスクを完全にゼロにすることはできないが、事前に対策を講じることでリスクを最小化できる

診療科・年代別の収入特性に応じた投資戦略を提示し、読者の具体的な状況に対応します。

30代の勤務医は、年収1000万円から1500万円程度で、まだ貯蓄が十分でないケースが多いです。

この年代では、不動産クラウドファンディング(1万円から)や区分マンション1戸程度(1000万円台から)の少額投資から始めることをおすすめします。

少額投資で不動産投資の経験を積み、物件選定・融資・管理の流れを理解してください。

40代の開業医は、クリニック経営が安定し、年収2000万円から3000万円程度の高収入を得ているケースが多いです。

この年代では、一棟アパート・マンション投資により、年間100万円以上の税金対策効果を狙うことができます。

開業後3年以上経過していれば、金融機関からの融資も受けやすくなります。

50代以上の医師は、相続税対策と出口戦略を重視した投資戦略が重要です。

資産管理会社を設立し、家族を役員に就任させて役員報酬を支払うことで、所得を分散し、相続税の納税資金を準備できます。

不動産は相続時に評価額が時価より低く評価されるため、相続税の圧縮効果が期待できます。

歯科医や美容外科医は、医師と同様に高収入を得ていますが、診療報酬の改定や競合の増加により、収入が不安定になるリスクがあります。

高収入を活かして積極的に不動産投資を行い、本業以外の収入源を確保することが重要です。

歯科医は医師と比較して金融機関からの評価が低くなる傾向がある

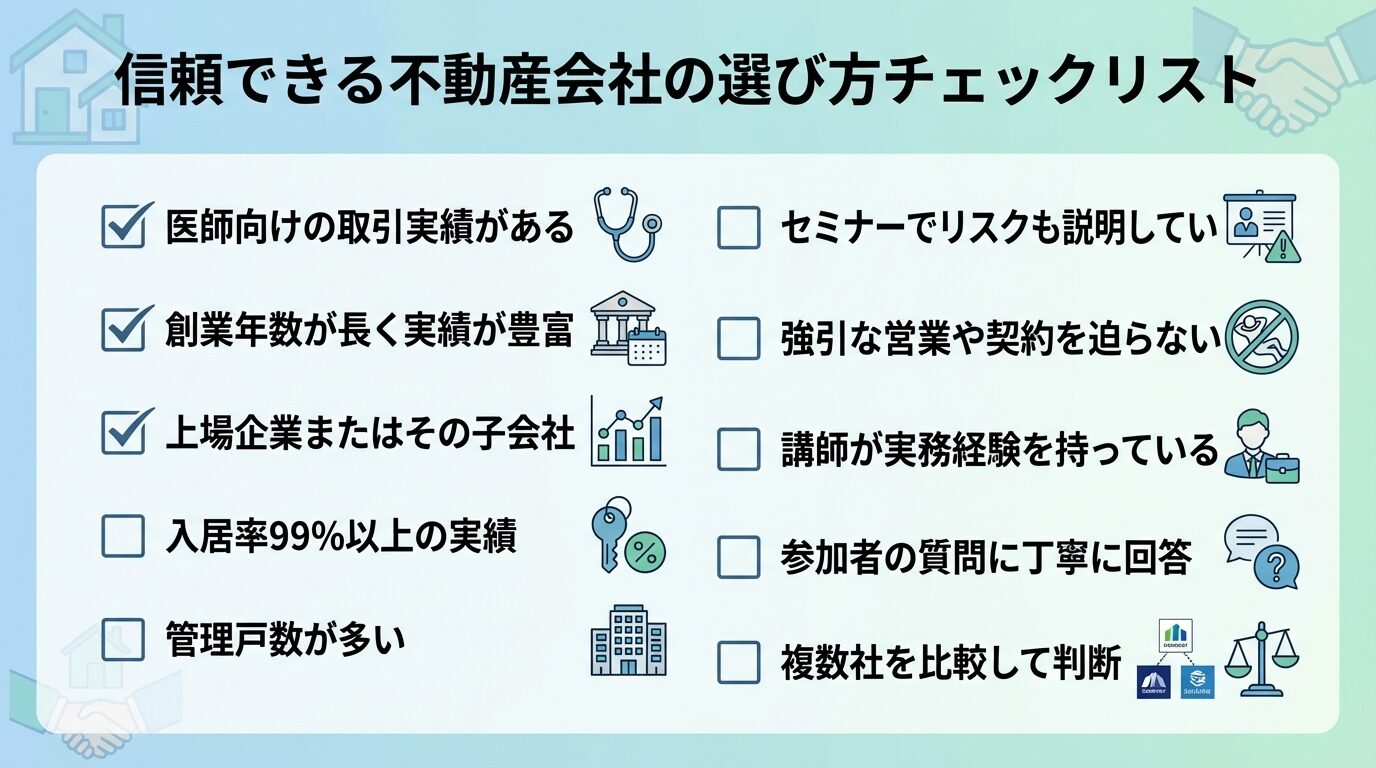

信頼できる不動産会社・管理会社の選び方

医師向けの実績がある会社の見極め方、セミナー参加時の注意点、管理委託先の選定基準を解説します。

不動産会社を選ぶ際は、医師向けの取引実績があるかどうかを確認してください。

医師の税金対策や開業融資への影響を理解している会社であれば、適切なアドバイスを受けられます。

創業年数が長く、実績が豊富な会社は、信頼性が高い傾向にあります。

上場企業やその子会社であれば、透明性の高い運営が期待できる

管理会社を選ぶ際は、入居率と管理戸数の実績データを確認してください。

入居率99%以上の実績があれば、空室リスクを抑えた運営が期待できます。

管理戸数が多い会社は、ノウハウが蓄積されており、トラブル対応もスムーズです。

入居率は調査時点のデータであり、将来も同じ水準が続く保証はない

不動産投資セミナーに参加する際は、以下の5つのポイントを確認してください。

不動産投資を始める際は、複数の不動産会社を比較し、焦らず判断することが重要です。

1社の営業トークだけで判断せず、3社以上から提案を受けることをおすすめします。

物件の立地・築年数・利回り・管理費・修繕積立金などを比較し、総合的に判断してください。

医師からのよくある質問に回答します。

医療法人が不動産を保有することは可能ですが、一定の制限があります。

一般の医療法人が保有できる不動産は、医療事業に関連するもの(クリニックの建物・職員宿舎など)に限定されます。ただし、社会医療法人は認可を受けて不動産賃貸業を行うことが可能です(収益は本来業務の経営に充てる必要があります)。収益目的の賃貸不動産投資を行う場合は、個人または資産管理会社で保有することをおすすめします。

不動産投資の確定申告は、自分で行うことも可能ですが、税理士に依頼することをおすすめします。

不動産所得の計算には、減価償却費・ローン利息・管理費・修繕費など、さまざまな項目があり、複雑です。

確定申告ソフトを使えば、ある程度自動化できますが、税務知識がないと間違いが発生する可能性があります。

税理士に依頼すれば、正確な申告ができ、税務調査のリスクも軽減できます。

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態のことです。

法定耐用年数が経過すると減価償却費は計上されなくなるため、その後もローンの借入期間が続いていれば、デッドクロスは高確率で発生します。

デッドクロス対策としては、減価償却期間終了前に物件を売却する、借り換えを行う、追加投資で新たな減価償却費を計上するなどの方法があります。

出口戦略を事前に検討しておくことが重要です。

不動産投資の初心者や、開業を予定している勤務医は、区分マンションから始めることをおすすめします。

区分マンションは初期投資額が少なく、リスクも限定的であるため、不動産投資の経験を積むのに適しています。

一棟物件は初期投資額が大きく、空室リスクや修繕費の負担も大きいため、ある程度の経験と資金力が必要です。

区分マンションで経験を積んだ後、一棟物件へのステップアップを検討するのが賢明です。

不動産投資ローンの借入額が大きいと、開業融資の審査で与信枠を圧迫し、開業資金の調達が困難になる可能性があります。

金融機関は開業融資の審査時に、既存の借入額や返済状況を重視します。

不動産投資が帳簿上赤字になっている場合、銀行からは「勤務医の給与で補填して資金繰りをしている」と捉えられてしまいます。

開業を予定している勤務医は、少額投資から始め、開業融資への影響を最小化することが重要です。

医師は高所得・社会的信用・多忙な業務環境という特性から、不動産投資において大きなアドバンテージを持っています。

金融機関からの評価が高く、低金利・長期間融資などの好条件で融資を受けられる可能性が高い点は、医師ならではのメリットです。

減価償却と損益通算により、年収2000万円の医師なら年間100万円以上の税金対策効果が見込めます。

税金対策だけを目的にした投資は失敗リスクが高く、収益性を重視した物件選びが不可欠

開業を予定している勤務医は、開業融資への影響を考慮し、少額投資から始めることをおすすめします。

年収3000万円以上の医師は、資産管理会社を設立することで、実効税率を約30%程度に抑えられ、さらなる税金対策効果が期待できます。

不動産投資を始める際は、複数の不動産会社を比較し、焦らず判断することが重要です。

セミナーや書籍で知識を習得し、信頼できる専門家(税理士・FP・不動産会社)に相談しながら、ご自身の状況に合った投資戦略を立ててください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!