不動産投資の仕組みを図解|1万円から始める方法【2026年版】

「不動産投資で成功している人は、本当にいるのだろうか」

老後資金や資産形成を考えたとき、不動産投資に興味を持つ方は多いでしょう。

しかし、数百万円から数千万円という大きな投資額を考えると、失敗のリスクが頭をよぎります。

実際のところ、不動産投資で成功している人はどのような方法を実践し、どれくらいの収益を得ているのでしょうか。

本記事では、投資額別・年代別の具体的な成功事例を紹介し、成功する人の特徴や失敗を避けるポイントを解説します。

さらに、少額から始められる不動産クラウドファンディングから、コンパクトマンション投資まで、自分に合った投資方法を見つけるヒントもお伝えします。

投資額別の成功事例|少額・中額・高額それぞれの実績を見る ▼

目次

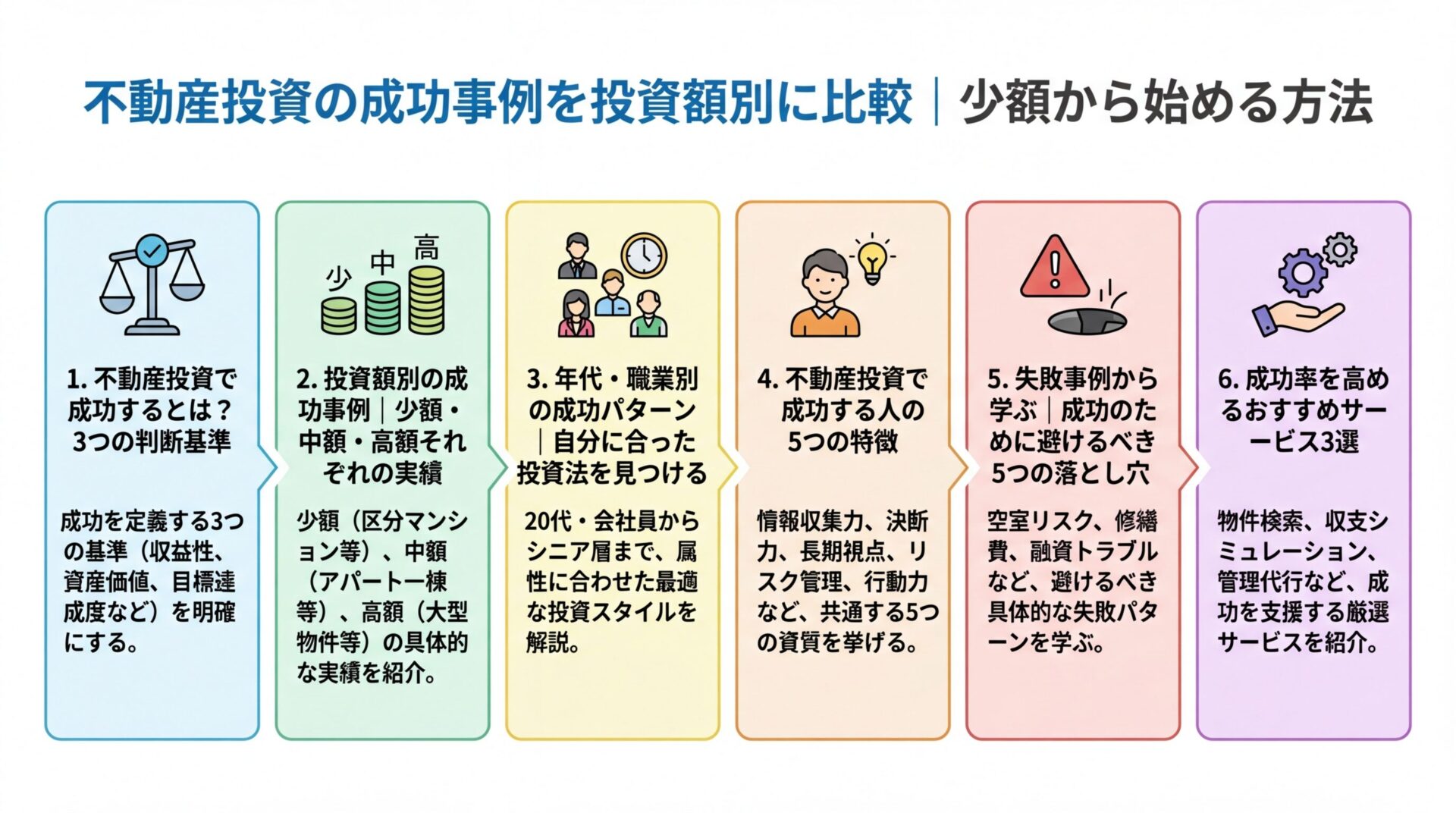

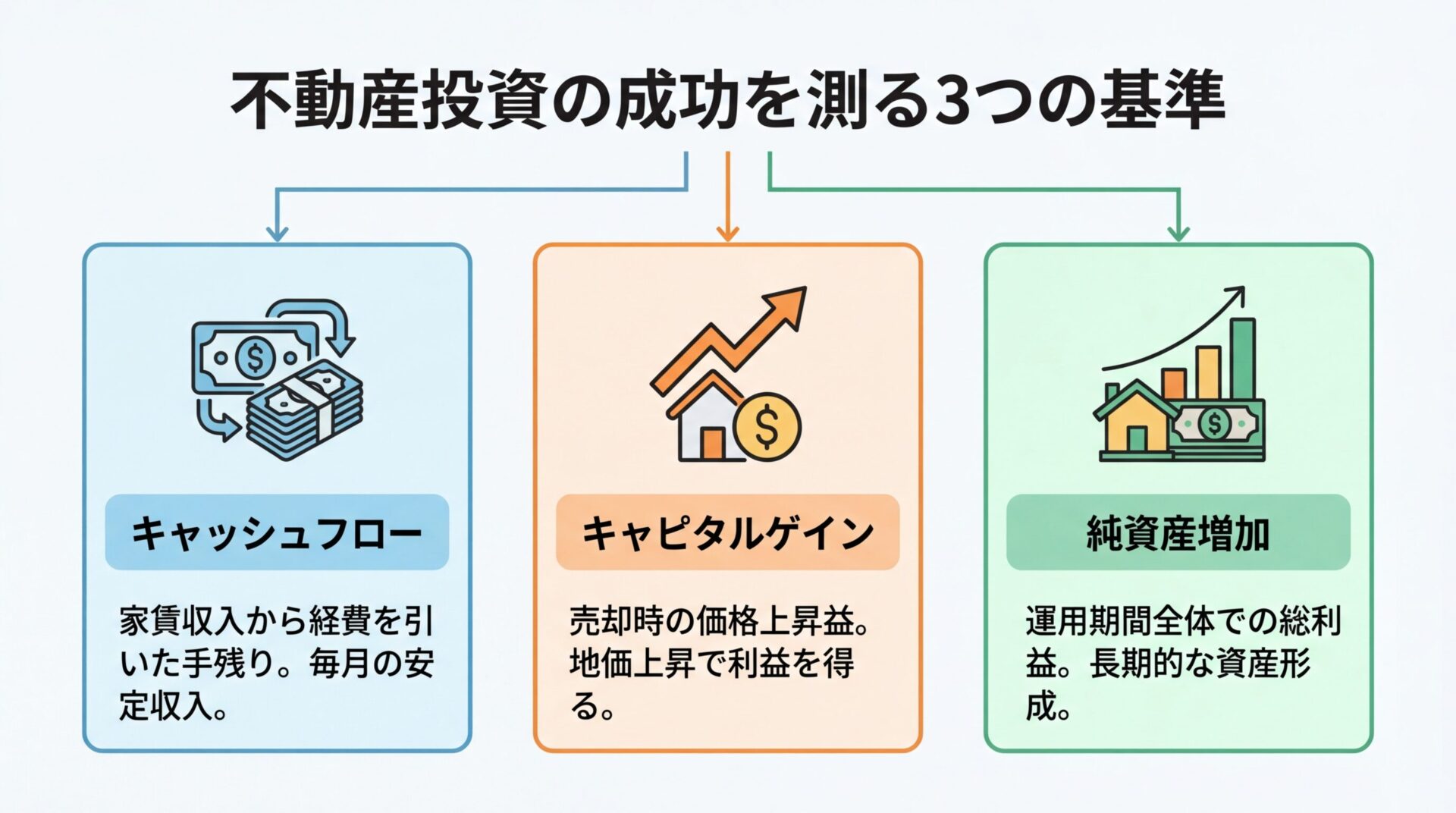

不動産投資で成功するとは?3つの判断基準

不動産投資における「成功」の定義は、投資家の目的によって異なります。

単に高額な家賃収入を得ることだけが成功ではありません。

長期的な視点で安定した資産を築くこと、経済的な不安を解消してくれる状態も成功と言えるでしょう。

ここでは、不動産投資の成功を判断する3つの基準を解説します。

キャッシュフローとは、家賃収入からローン返済額・管理費・修繕費・税金などを差し引いた、手元に残る現金のことです。

計算式は「家賃収入−(ローン返済額+運営経費+税金)」となります。

毎月のキャッシュフローがプラスであれば、安定した収入が得られている状態です。

例えば、月額家賃10万円の物件で、ローン返済・管理費・税金などの合計が8万円であれば、月2万円のキャッシュフローが得られます。

年間では24万円の手残りとなり、これが安定収入の基盤となります。

キャッシュフローがプラスなら予想外の修繕費にも対応でき、複数物件への再投資も可能

キャッシュフローがプラスであれば、予想外の修繕費やその他の出費にも余裕を持って対応できます。

また、複数物件への投資や再投資の資金としても活用できるため、資産拡大のチャンスが広がります。

一方で、キャッシュフローがマイナスの場合、毎月の赤字を自己資金で補填し続ける必要があり、資金繰りが厳しくなるリスクがあります。

不動産投資で成功するには、購入前にキャッシュフローのシミュレーションを行い、長期的にプラスを維持できる物件を選ぶことが重要です。

キャピタルゲインとは、不動産を購入時よりも高い価格で売却することで得られる利益です。

都心部の物件や再開発エリアの物件は、地価上昇により売却時に購入価格を上回るケースがあります。

首都圏の中古マンション成約平米単価は、2012年から2024年にかけて2倍以上に上昇しています。

出典: 東日本不動産流通機構 2024年首都圏不動産流通市場の動向購入した物件の価値が上がり売却益を得られれば、不動産投資は成功と言えます。

例えば、2016年に都心の中古マンションを購入し、5年後に20%高い価格で売却できたケースでは、インカムゲイン(家賃収入)とキャピタルゲインの両面で利益を確保できました。

売却時に多少価格が下がっていても、長期間にわたり家賃収入を活用してローン返済を進めていれば、手元に残る資金は多くなり、最終的にプラスの収益を確保できることも成功例の一つです。

所有期間5年以下は税率39.63%、5年超は20.315%。売却益は税引後で判断する

ただし、キャピタルゲインを狙う場合は、売却時の譲渡所得税にも注意が必要です。

所有期間が5年以下の短期譲渡所得の場合は39.63%、5年超の長期譲渡所得の場合は20.315%の税率が適用されます。

出典: 国税庁 不動産の譲渡所得税率

売却益が大きくても、税金を差し引いた後の手残り額を計算し、トータルリターンで判断することが大切です。

純資産増加とは、投資全期間を通じて、どれだけの利益が残ったかで判断する指標です。

購入後に物件価格は下がっていくため、売却だけでプラスになることは困難です。

運用中のキャッシュフローをプラス収支で維持し、そこから得た利益で売買の損失を補うイメージを持つとよいでしょう。

具体的には「運用期間中のキャッシュフロー合計+売却時の手残り−初期投資額」で計算します。

例えば、自己資金1,900万円で6,000万円の物件を購入し、10年間の家賃収入が合計880万円だったとします。

10年後に物件を6,200万円で売却し、譲渡所得税を差し引いた手取りが2,457万円だった場合、回収総額は「880万円+2,457万円=3,337万円」となります。

最初に出した自己資金1,900万円を引くと、最終的な利益は1,437万円となり、この投資は成功と判断できます。

短期的な収益だけでなく、長期的なトータルリターンで成功を評価することが重要

このように、不動産投資の成功は短期的な収益だけでなく、長期的な視点でトータルリターンを評価することが重要です。

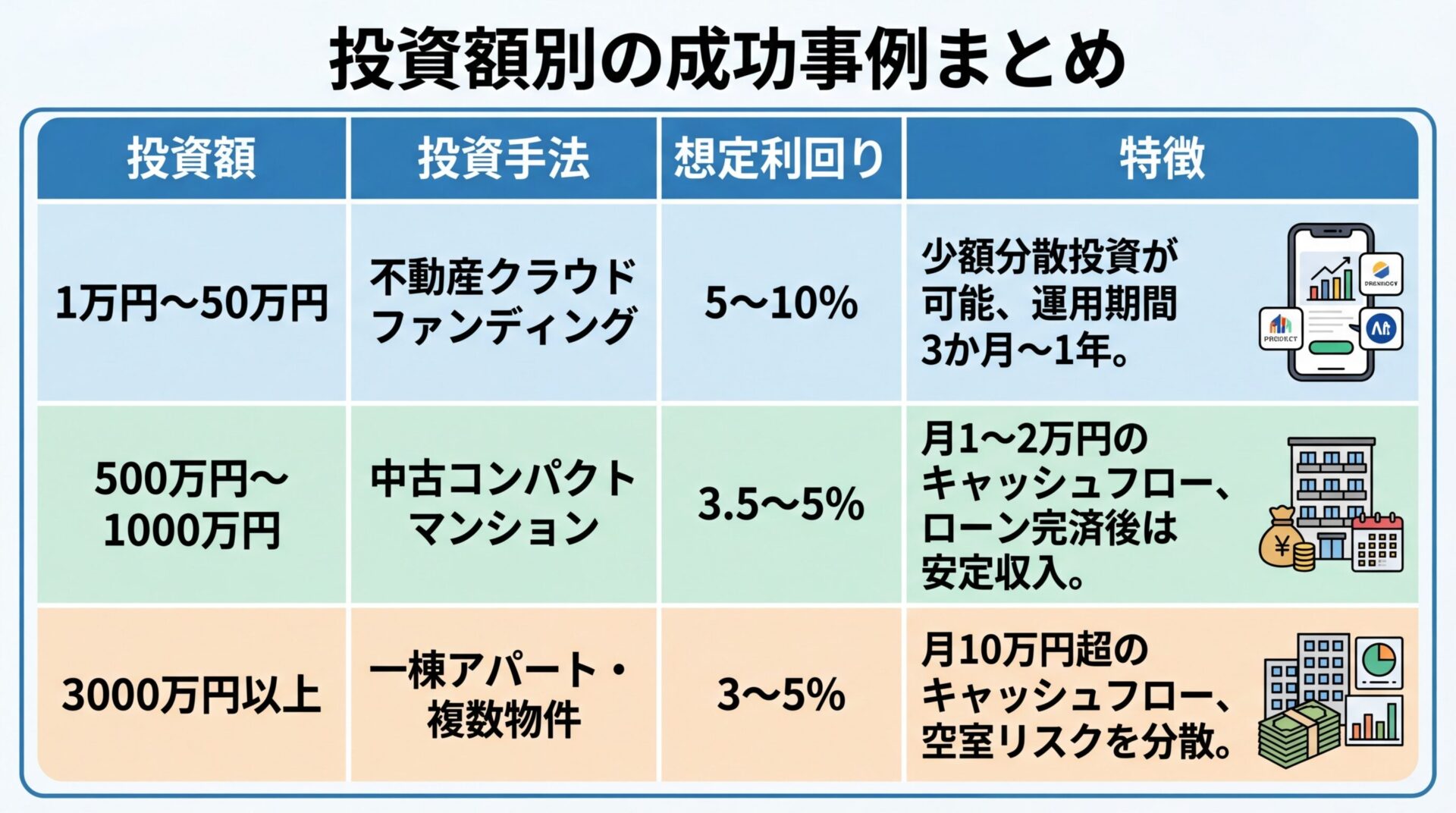

不動産投資の成功事例は、投資額によって大きく異なります。

自分の資金規模でどのような成功が見込めるのか、具体的な事例を見ていきましょう。

少額投資の代表例は、不動産クラウドファンディングです。

1万円から始められる手軽さが魅力で、現物不動産を購入する資金がない方でも不動産投資を体験できます。

例えば、30代会社員のAさんは、不動産クラウドファンディングで3つのファンドに各10万円ずつ投資しました。

想定利回り5%のファンドで運用期間12か月の場合、1ファンドあたり約5,000円の分配金を受け取れました。

3ファンド合計で年間約1.5万円の利益となり、元本30万円に対して約5%のリターンを実現しています。

不動産クラウドファンディングの平均想定利回りは7.3%、キャピタルゲイン型ファンドでは8.5%、インカムゲイン型では4.0%の実績があります。

出典: 一般社団法人 不動産クラウドファンディング協会 全ファンド770件調査

複数ファンドに分散投資すれば、1つで元本割れしても全体でリスクを分散できる

少額投資のメリットは、複数のファンドに分散投資できることです。

1つのファンドで元本割れが発生しても、他のファンドで利益が出ていれば、全体としてリスクを分散できます。

また、運用期間が3か月〜1年程度の短期ファンドが多いため、資金の流動性も確保しやすいです。

途中解約ができない場合があり、元本割れのリスクもある。事業者の登録状況を確認すること

中額投資では、中古のコンパクトマンション1戸を購入するケースが一般的です。

例えば、40代公務員のBさんは、築10年の都内コンパクトマンションを1,500万円で購入しました。

頭金300万円を入れ、残り1,200万円を金利2.5%、25年返済のローンで調達しました。

月額家賃8万円の物件で、ローン返済・管理費・修繕積立金・税金などの合計が月7万円程度のため、月1万円のキャッシュフローが得られています。

年間では12万円の手残りとなり、10年間で120万円の利益が見込めます。

さらに、ローン完済後は月8万円の家賃収入がほぼそのまま手元に残るため、老後の安定収入源として活用できます。

都心部や駅近の物件は入居率99%超を維持。空室リスクを抑えた安定運用が可能

中額投資のポイントは、立地選びです。

都心部や駅近の物件は空室リスクが低く、入居率99%以上を維持している物件も多くあります。

また、中古物件は新築に比べて価格下落幅が小さいため、売却時の損失を抑えやすいメリットがあります。

高額投資では、一棟アパートや複数のコンパクトマンションを所有するケースがあります。

例えば、50代経営者のCさんは、都内の一棟アパート(6戸)を5,000万円で購入しました。

自己資金1,500万円、残り3,500万円をローンで調達し、月額家賃収入は合計36万円です。

ローン返済・管理費・修繕費などの合計が月25万円程度のため、月11万円のキャッシュフローが得られています。

年間では132万円の手残りとなり、10年間で1,320万円の利益が見込めます。

さらに、複数戸を所有することで、1戸が空室になっても他の部屋からの家賃収入があるため、空室リスクを分散できます。

高額投資のもう一つの成功例として、都心タワーマンションでのキャピタルゲイン狙いがあります。

投資家のTさんは、都心のタワーマンションを購入し、数年後に売却して3,700万円の利益を得ました。

都心部の物件は地価上昇により、購入時よりも高い価格で売却できるケースがあります。

初期投資額が大きいため、ローン返済が滞るリスクも高まる。融資条件を慎重に検討すること

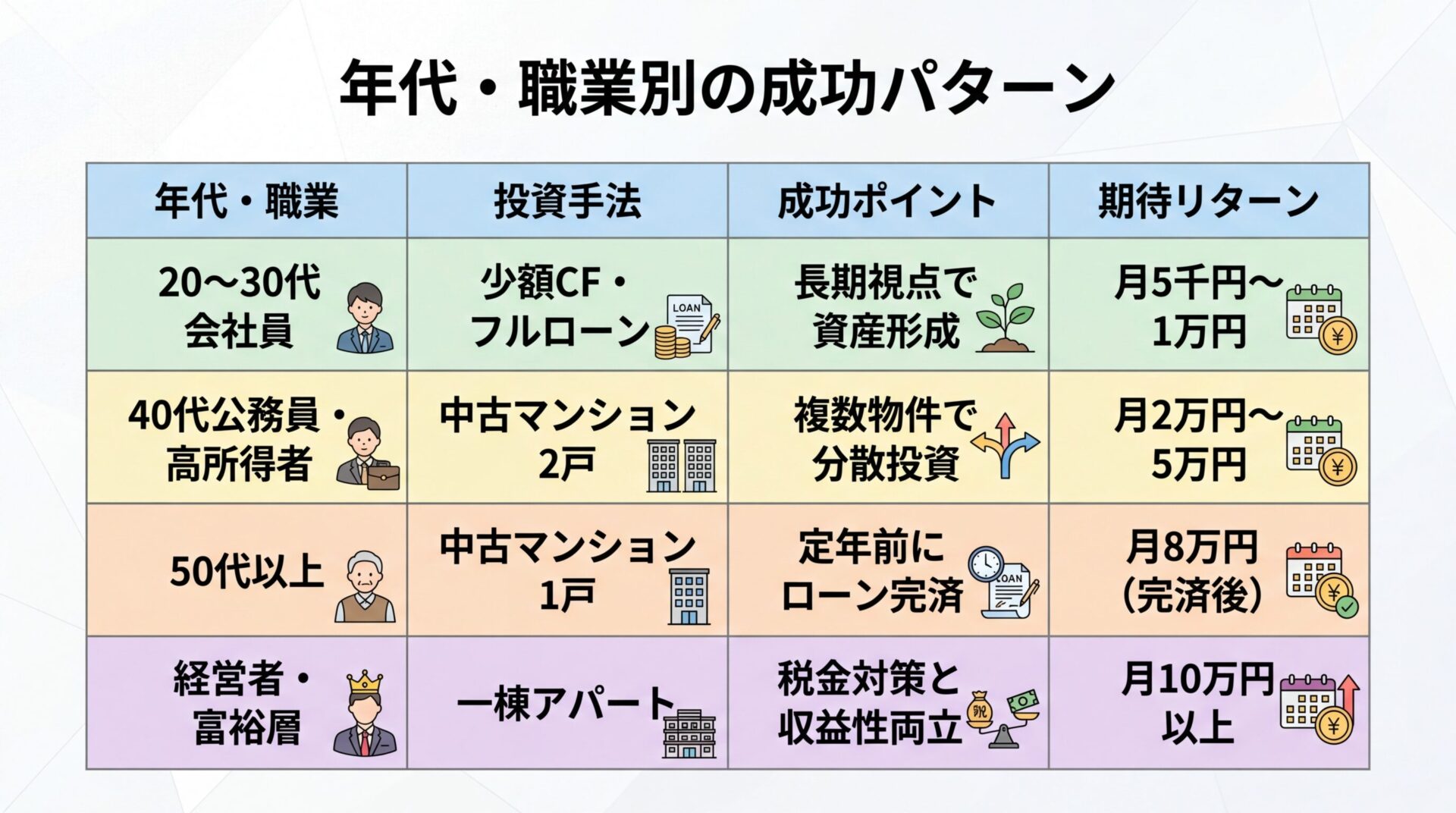

不動産投資の成功パターンは、年代や職業によっても異なります。

自分の属性に近い成功事例を参考にすることで、自分事として捉えやすくなります。

20〜30代の会社員は、少額投資から始めるケースが多いです。

不動産クラウドファンディングで1万円から投資を始め、複数のファンドに分散投資することで、リスクを抑えながら不動産投資を体験できます。

また、フルローンを活用して中古のコンパクトマンションを購入するケースもあります。

20代会社員のDさんは、築15年の都内コンパクトマンションを1,200万円で購入しました。

頭金10万円、残り1,190万円をフルローンで調達し、月額家賃7.5万円の物件で、ローン返済・管理費などの合計が月7万円程度のため、月5,000円のキャッシュフローが得られています。

少額でもローン返済が進むにつれてキャッシュフローは増加。長期視点で老後資産形成につながる

少額ですが、ローン返済が進むにつれてキャッシュフローは増加し、将来的には安定した収入源となります。

20〜30代の成功ポイントは、長期的な視点で投資を続けることです。

ローン完済後は家賃収入がほぼそのまま手元に残るため、老後の資産形成にもつながります。

40代の公務員や高所得者は、安定した収入を背景に、中額〜高額投資を行うケースが多いです。

例えば、40代公務員のEさんは、中古のコンパクトマンション2戸を所有しています。

1戸目は築10年の物件を1,500万円で購入し、2戸目は築15年の物件を1,200万円で購入しました。

合計で月2万円のキャッシュフローが得られており、年間24万円の手残りとなっています。

減価償却費を活用すれば、給与所得との損益通算により税金対策の効果も見込める

また、減価償却費を活用することで、給与所得との損益通算により税金対策の効果も見込めます。

出典: 国税庁 不動産所得の損益通算

40代の成功ポイントは、複数物件への分散投資です。

1戸が空室になっても、他の物件からの家賃収入があるため、収入が途絶えるリスクを抑えられます。

50代以上の方は、老後資金の確保を目的に不動産投資を始めるケースが多いです。

例えば、50代会社員のFさんは、定年退職後の老後資金を確保するために、築10年の中古コンパクトマンションを購入しました。

ローン返済期間を20年に設定し、定年前にローンを完済する計画です。

ローン完済後は月8万円の家賃収入がほぼそのまま手元に残るため、年金の補填として活用できます。

定年前にローンを完済できれば、老後の安定収入源として活用できる

50代以上の成功ポイントは、ローン完済時期を明確にすることです。

定年前にローンを完済できれば、老後の安定収入源として活用できます。

経営者や富裕層は、税金対策を目的に不動産投資を行うケースが多いです。

例えば、IT企業経営者のGさんは、一棟アパートを購入し、減価償却費を活用して税金対策を行っています。

減価償却費は現金支出を伴わない経費のため、帳簿上の利益を圧縮し、所得税・住民税の負担を軽減できます。

税金対策だけを目的にすると、キャッシュフローがマイナスになり資産を減らす結果になる場合も

ただし、減価償却費は年々減少していくため、長期的な税金対策としては限界があります。

また、税金対策だけを目的に不動産投資を行うと、キャッシュフローがマイナスになり、かえって資産を減らす結果になる場合もあります。

経営者・富裕層の成功ポイントは、税金対策と収益性のバランスを取ることです。

税効果が見込める物件でも、安定収益が期待できる物件へ投資しなければ、損失が発生して逆効果となる可能性があります。

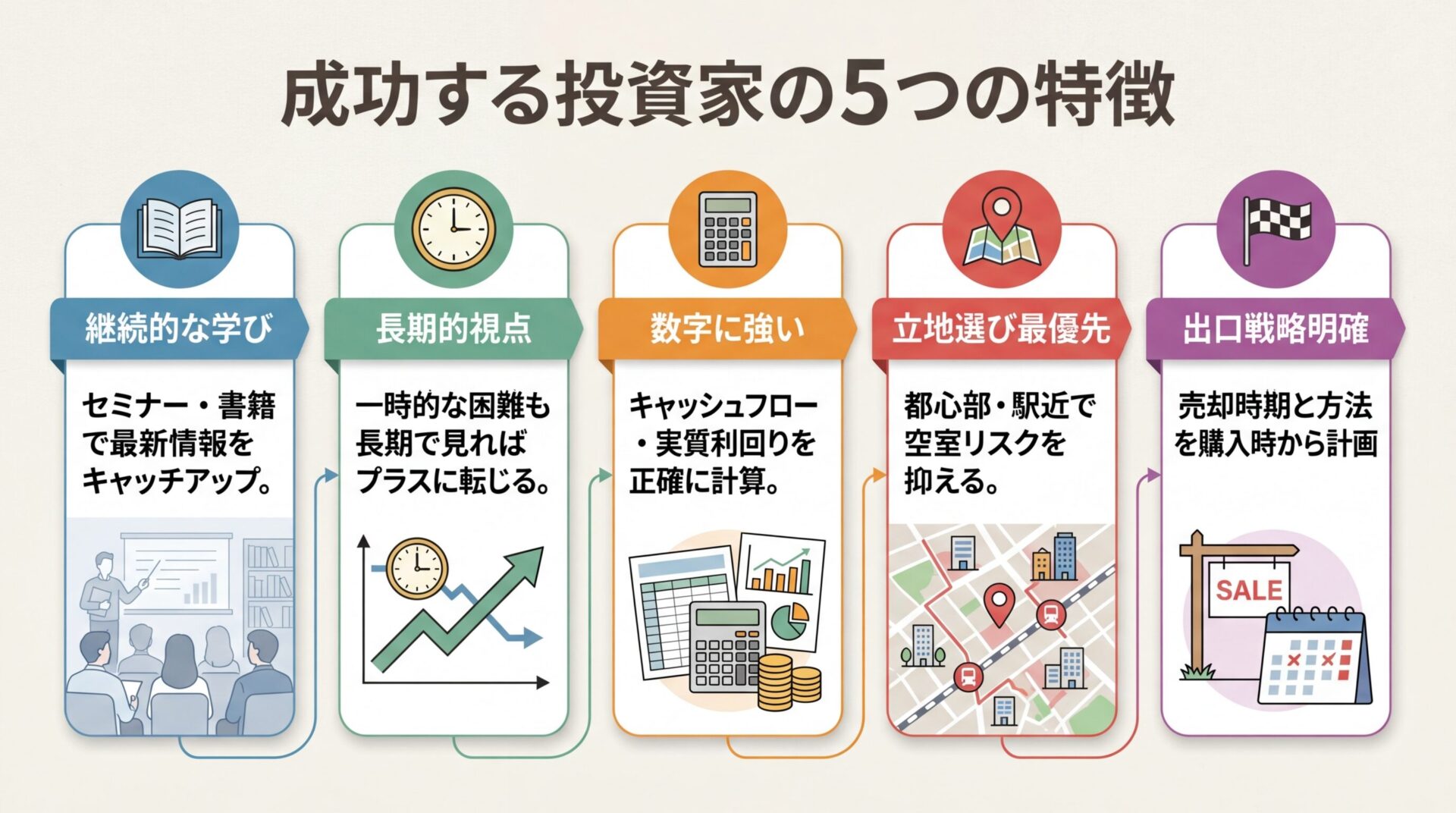

不動産投資で成功する人の5つの特徴

不動産投資で成功している人には、共通する特徴があります。

これらの特徴を理解することで、自分自身の投資スタイルを見直すきっかけになるでしょう。

成功している投資家は、不動産投資に関する知識を継続的に学んでいます。

市場動向、法改正、税制の変更など、不動産投資を取り巻く環境は常に変化しています。

セミナーや書籍、専門家への相談などを通じて、最新情報をキャッチアップすることが重要です。

また、実際に投資している人の体験談や失敗事例からも学ぶことができます。

情報収集を怠ると市場の変化に対応できず、失敗するリスクが高まる

不動産投資は短期的な利益を追求するものではなく、長期的な視点で資産を築くものです。

一時的にキャッシュフローがマイナスになることがあっても、長期的に見ればプラスに転じる可能性があります。

例えば、ローン返済が進むにつれてキャッシュフローは増加し、ローン完済後は家賃収入がほぼそのまま手元に残ります。

また、地価上昇により売却時に購入価格を上回るケースもあります。

長期的な視点で投資を考えることで、一時的な困難にも対応できる余裕が生まれます。

不動産投資では、キャッシュフローの計算や収支シミュレーションが不可欠です。

家賃収入、ローン返済額、管理費、修繕費、税金など、すべての収支を正確に把握することが重要です。

表面利回りだけでなく、実質利回りやキャッシュフローを計算し、長期的な収支を見通すことが成功の鍵となります。

空室期間や家賃下落のリスクも考慮し、悲観的なシナリオでもシミュレーションを行うこと

不動産投資で最も重要なのは、立地選びです。

都心部や駅近の物件は、賃貸需要が高く、空室リスクを抑えられます。

また、地価上昇により売却時に購入価格を上回る可能性も高まります。

一方、地方の物件は利回りが高い傾向にありますが、人口減少により賃貸需要が低下し、空室が長期化するリスクがあります。

立地選びを最優先し、長期的に賃貸需要が見込めるエリアの物件を選ぶことが成功の秘訣

不動産投資は、売却して初めて損益が確定します。

購入時から出口戦略を明確にし、いつ・どのように売却するかを計画しておくことが重要です。

例えば、ローン完済後に売却する、地価上昇を見込んで5年後に売却する、など具体的な計画を立てることが大切です。

出口戦略を明確にすることで、売却時の損失を抑え、トータルリターンを最大化できます。

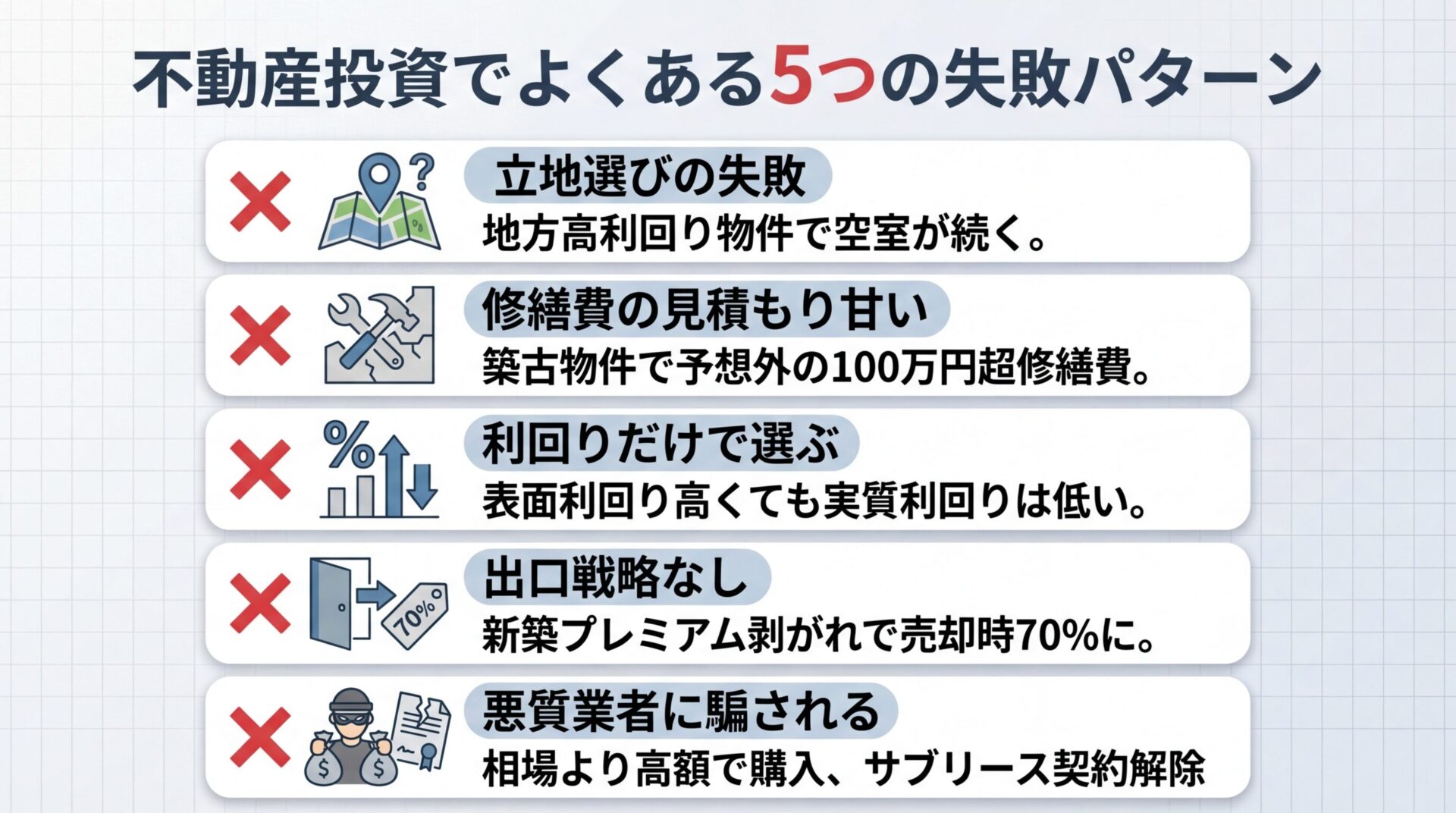

不動産投資で失敗する人には、共通するパターンがあります。

失敗事例を知ることで、同じ過ちを繰り返さないようにしましょう。

不動産投資で最も多い失敗原因は、立地選びのミスです。

例えば、地方の高利回り物件に投資したものの、人口減少により賃貸需要が低下し、空室が続いたケースがあります。

利回りが10%を超える物件でも、入居者がいなければ家賃収入は得られません。

空室が長期化すると、自己資金の持ち出しが続き、不動産投資を続けるのが困難になる

金融機関の融資を利用している場合、空室期間中は自己資金の持ち出しとなり、キャッシュフローが赤字になります。

空室が長期化すると、不動産投資を続けるのが難しくなります。

立地選びでは、人口が多く賃貸需要の高いエリア、駅から近いなど利便性が高い立地を選ぶことが重要です。

中古物件の場合、購入後に多額の修繕費用がかかるケースがあります。

例えば、築30年の中古マンションを購入したものの、給排水設備の老朽化により100万円以上の修繕費が発生したケースがあります。

また、管理費・修繕積立金が予想外に増額され、キャッシュフローが圧迫されることもあります。

管理費・修繕積立金は5年から10年の周期で増額される。購入前に長期修繕計画を確認すること

修繕費の見積もりが甘いと、予想外の出費により収支が悪化し、投資が失敗に終わる可能性があります。

表面利回りが高い物件に飛びついて失敗するケースも多くあります。

利回りが高い物件は、築年数が古い、駅から遠い、賃貸需要が低いなど、何らかのリスクが潜んでいる可能性があります。

例えば、表面利回り10%の地方物件を購入したものの、空室が続き、実質利回りは3%以下に落ち込んだケースがあります。

利回りだけでなく、立地・築年数・賃貸需要・管理費・修繕費などを総合的に判断すること

不動産投資は、売却して初めて損益が確定します。

購入時に出口戦略を考えずに投資すると、売却時に大きな損失を被る可能性があります。

例えば、新築マンションを購入したものの、新築プレミアムが剥がれ、数年後に売却しようとしたら購入価格の70%でしか売れなかったケースがあります。

出口戦略を明確にし、売却時の損失を最小限に抑える計画を立てることが重要です。

不動産投資の初心者を狙った悪質な業者も存在します。

例えば、相場より高い価格で物件を売りつけられたり、利回りを偽って説明されたりするケースがあります。

サブリース契約で「家賃保証」を謳いながら、実際には家賃が減額されたり契約解除されることも

また、サブリース契約で「家賃保証」を謳いながら、実際には家賃が減額されたり、契約が解除されたりすることもあります。

出典: 国土交通省 サブリース規制ポータル

不動産会社を選ぶ際は、実績が豊富で信頼できる会社に相談することが重要です。

複数の不動産会社に相談し、物件価格や条件を比較することで、悪質な業者を見極めることができます。

成功率を高めるおすすめサービス3選

不動産投資の成功率を高めるには、信頼できるサービスを選ぶことが重要です。

ここでは、実績が豊富で安全性の高いサービスを3つ紹介します。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは、株式会社GA technologiesが運営する不動産投資サービスです。

AI不動産投資「RENOSY(リノシー)」として、独自のAIで収益性の高い物件を厳選しています。

入居率は99.6%(2025年10月時点)と、空室リスクを極限まで抑制しています。

出典: RENOSY公式サイト

平均空室期間は27日(2025年10月時点)と短く、空室が発生してもすぐに次の入居者が決まります。

出典: RENOSY公式サイト

管理戸数は44,239戸(2025年10月末時点)と豊富な実績があり、東京商工リサーチによる不動産投資の売上実績で業界No.1を獲得しています(2026年3月調べ)。

出典: RENOSY公式サイト

オンライン完結で投資を始められる。専用アプリで収支確認や確定申告もカンタン

RENOSYの特徴は、オンライン完結で投資を始められることです。

専用アプリで収支の確認や確定申告がカンタンに行えるため、本業が忙しい方でも手間なく不動産投資を続けられます。

また、セミナーも開催しており、不動産投資の基礎知識から実践的なノウハウまで学ぶことができます。

初期費用は100,000円〜が目安ですが、フルローンを組んだ場合に初期費用として1件あたりに発生します。

想定利回りは3%〜5%(表面利回りの目安、単身者向け物件イメージ)で、安定した収益が期待できます。

想定利回りは予定分配率であり、確約されたものではない。物件の状況や市場環境により変動する可能性がある

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

短期運用型と中長期運用型の2つのタイプがあり、投資目的に応じて選べます。

短期運用型は最低投資額1万円〜、中長期運用型は10万円〜で投資できます。

想定利回りは4%〜10%(短期運用型の想定年利率、中長期運用型は別条件)で、高いリターンが期待できます。

ファンド数は143件(2026年3月26日時点)と豊富な実績があり、累計調達額は1,000億円を突破しています。

優先劣後構造で投資家のリスクを軽減。損失発生時は事業者の劣後出資から負担

COZUCHIの特徴は、優先劣後構造を採用していることです。

優先劣後構造とは、投資家の出資分を「優先出資」、事業者の出資分を「劣後出資」とし、損失が発生した場合に劣後出資から先に負担する仕組みです。

これにより、投資家のリスクを軽減できます。

優先劣後構造は案件により異なる。ファンドごとに確認する必要がある

また、不動産クラウドファンディングには途中解約ができない場合があり、元本割れのリスクもあるため、事業者の登録状況や実績を確認することが重要です。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

都市部の新築・中古マンションに特化しており、コンパクトマンション投資を中心に取り扱っています。

入居率は99.96%と非常に高く、空室リスクを抑えた安定運用が期待できます。

出典: J.P.Returns公式サイト

最低投資額は100,000円〜が目安で、自己資金・頭金の目安は物件・ローン条件により異なります。

想定利回りは3.5%〜4.5%(物件により異なる)で、安定した収益が期待できます。

オンライン完結で投資を始められ、セミナーも充実。初心者でも安心して投資を始められる

J.P.Returnsの特徴は、オンライン完結で投資を始められることと、セミナーが充実していることです。

不動産投資の基礎知識から実践的なノウハウまで学べるセミナーを開催しており、初心者でも安心して投資を始められます。

また、賃貸管理・建物管理を一括で委託できるため、オーナー側の手間はほとんどかかりません。

想定利回りは予定分配率であり、確約されたものではない。物件の状況や市場環境により変動する可能性がある

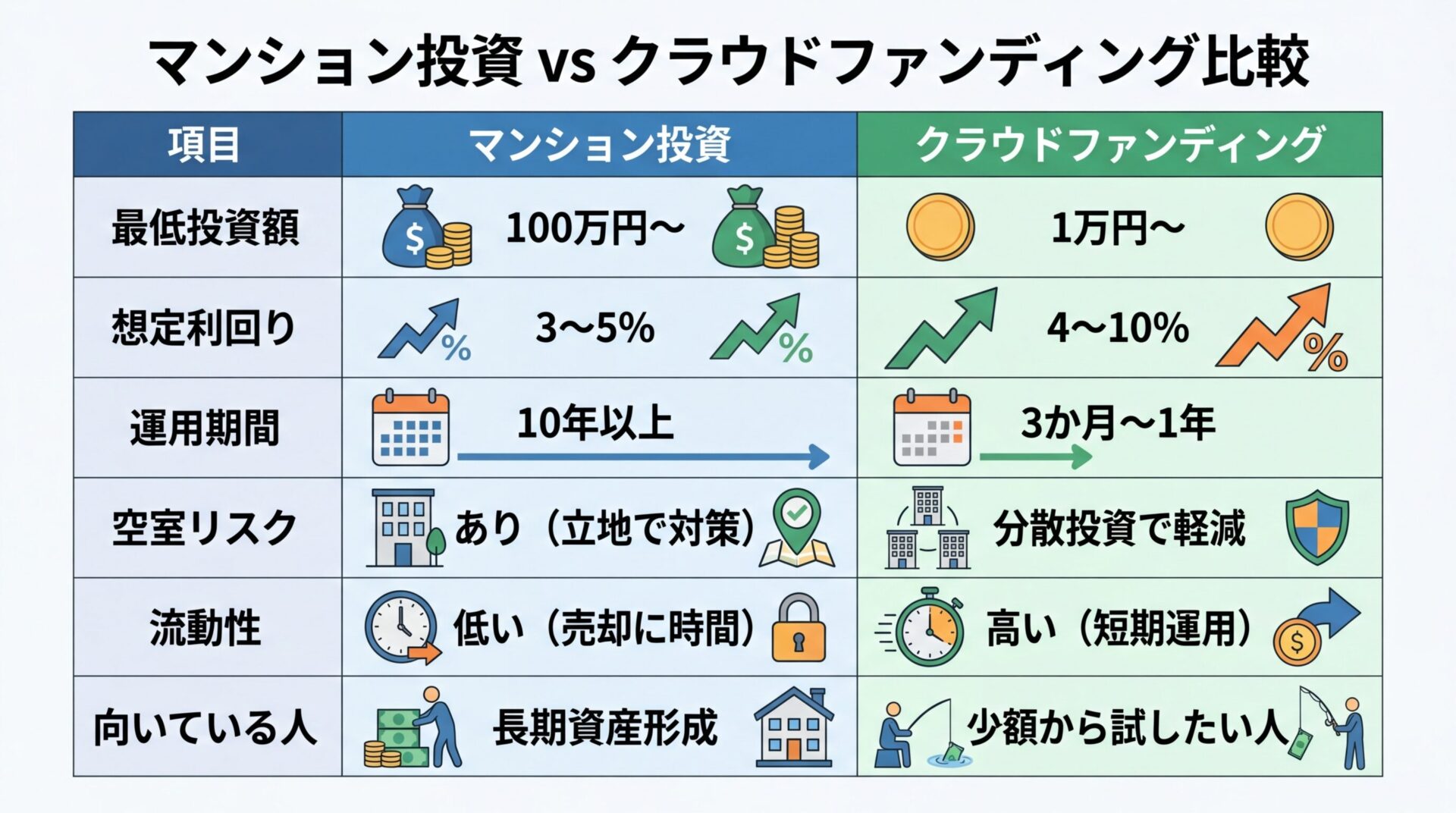

不動産投資には、現物不動産を購入するマンション投資と、少額から始められるクラウドファンディングがあります。

それぞれの成功法則を理解し、自分に合った投資タイプを選びましょう。

コンパクトマンション投資は、単身者向けの物件を1戸または複数戸購入し、賃貸運用する投資方法です。

成功のポイントは、立地選びです。

都心部や駅近の物件は、賃貸需要が高く、空室リスクを抑えられます。

また、中古物件を選ぶことで、新築プレミアムによる価格下落を避けられます。

中古物件は、過去の入居状況を確認できるため、周辺の入居ニーズの高さと物件との適合性も確認できます。

頭金を多く入れることで、毎月のローン返済額が減り、キャッシュフローがプラスになりやすい

ローン返済額を抑えるために、頭金を多めに入れることも重要です。

頭金を多く入れることで、毎月のローン返済額が減り、キャッシュフローがプラスになりやすくなります。

また、管理会社の選定も重要です。

入居者募集業務に強い管理会社を選ぶことで、空室期間を短縮できます。

一棟マンション投資は、マンションやアパートを丸ごと購入し、複数戸を賃貸運用する投資方法です。

成功のポイントは、複数戸を所有することで空室リスクを分散できることです。

1戸が空室になっても、他の部屋からの家賃収入があるため、収入が途絶えるリスクを抑えられます。

また、一棟マンションは区分マンションに比べて利回りが高い傾向にあります。

初期投資額が大きいため、ローン返済が滞るリスクも高まる。融資条件を慎重に検討すること

不動産クラウドファンディングは、1万円から始められる手軽さが魅力です。

成功のポイントは、複数のファンドに分散投資することです。

1つのファンドで元本割れが発生しても、他のファンドで利益が出ていれば、全体としてリスクを分散できます。

また、運営会社の信頼性を確認することも重要です。

上場企業や大手不動産会社が運営するサービスは、倒産リスクが低く、安心して投資できます。

インカムゲイン型は安定・低利回り、キャピタルゲイン型は高利回り・リスク高。自分のリスク許容度で選ぶ

ファンドの種類も重要です。

インカムゲイン型は賃料収入が収益源のため、比較的安定していますが、利回りは低めです。

キャピタルゲイン型は売却差益が収益源のため、利回りは高めですが、売却価格に左右されるリスクがあります。

自分のリスク許容度に応じて、ファンドの種類を選ぶことが重要です。

不動産投資で成功するための5つの実践ステップ

不動産投資で成功するには、具体的な手順を踏むことが重要です。

ここでは、実際に行動を起こせる5つのステップを紹介します。

まず、なぜ不動産投資を始めるのか、目的を明確にしましょう。

老後資金の確保、副収入の獲得、税金対策など、目的によって選ぶべき物件や投資方法が異なります。

また、予算も明確にしましょう。

自己資金がいくらあるのか、ローンをいくらまで組めるのかを把握することが重要です。

予算に応じて、少額投資から始めるのか、中額・高額投資を行うのかを決めましょう。

不動産投資には、コンパクトマンション投資、一棟マンション投資、不動産クラウドファンディングなど、さまざまなタイプがあります。

自分の予算、リスク許容度、投資目的に応じて、最適な投資タイプを選びましょう。

少額から始めたい方は、不動産クラウドファンディングがおすすめです。

安定した収入を得たい方は、コンパクトマンション投資がおすすめです。

不動産投資で成功するには、信頼できるサービス・会社を選ぶことが重要です。

実績が豊富で、上場企業や大手不動産会社が運営するサービスは、倒産リスクが低く、安心して投資できます。

また、口コミや評判も参考にしましょう。

実際に投資している人の声を聞くことで、サービスの実態を把握できます。

物件やファンドを選ぶ際は、必ず収支シミュレーションを行いましょう。

家賃収入、ローン返済額、管理費、修繕費、税金などを正確に計算し、キャッシュフローがプラスになるかを確認します。

また、空室期間や家賃下落のリスクも考慮し、悲観的なシナリオでもシミュレーションを行うことが大切です。

収支シミュレーションを行うことで、投資の成否を事前に判断できます。

不動産投資は、購入して終わりではありません。

運用開始後も、定期的に収支を見直し、必要に応じて対策を講じることが重要です。

例えば、空室が発生した場合は、家賃を見直したり、リフォームを検討したりすることが必要です。

また、ローンの借り換えを検討することで、金利を下げ、キャッシュフローを改善できる場合もあります。

定期的に見直すことで、長期的に安定した収益を維持できます。

はい、少額からでも成功できます。

不動産クラウドファンディングであれば、1万円から投資を始められます。

複数のファンドに分散投資することで、リスクを抑えながら不動産投資を体験できます。

また、少額投資で経験を積んだ後、中額・高額投資にステップアップすることも可能です。

不動産投資の成功率は、投資家の目的や定義によって異なります。

株式会社TOCHUの売却時アンケートによると、コンパクトマンション投資で利益確定した方の割合は約15〜16%です。ただし、この数字は「大きく成功した」というよりも「失敗しなかった」という表現の方が正確です。

出典: 株式会社TOCHU コンパクトマンション投資家実態調査

成功率を高めるには、立地選び、収支シミュレーション、信頼できる会社の選定など、適切な準備と実行が不可欠です。

初心者には、不動産クラウドファンディングがおすすめです。

1万円から始められるため、リスクを抑えながら不動産投資を体験できます。

また、オンラインで完結するため、手間がかからず、本業が忙しい方でも続けられます。

経験を積んだ後、コンパクトマンション投資にステップアップすることも検討できます。

不動産投資の成功までの期間は、投資タイプや目的によって異なります。

不動産クラウドファンディングであれば、運用期間が3か月〜1年程度のため、短期間で成果を確認できます。

コンパクトマンション投資の場合、ローン返済が進むにつれてキャッシュフローが増加し、10年〜20年で安定した収益が得られます。

長期的な視点で投資を続けることが、成功への近道です。

不動産投資で成功するには、キャッシュフロー・キャピタルゲイン・純資産増加の3つの基準で判断することが重要です。

投資額別・年代別の成功事例を参考にすることで、自分に合った投資方法を見つけられます。

成功する人の特徴は、継続的な学び、長期的視点、立地選びの重視、出口戦略の明確化です。

一方で、失敗事例から学ぶことで、空室リスク・修繕費・利回りの誤算などの落とし穴を回避できます。

不動産投資を始める際は、信頼できるサービスを選び、収支シミュレーションを行い、定期的に見直すことが成功の鍵となります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!