不動産投資の始め方|初心者向け少額投資7ステップと失敗回避法

不動産投資を始めるにあたって、「利回り」という言葉を耳にすることは多いでしょう。

物件情報には必ずといっていいほど利回りが記載されており、投資判断の重要な指標となります。

しかし、利回りには複数の種類があり、計算方法も異なります。表面利回りだけを見て物件を選んでしまうと、実際の収益が想定を大きく下回ることも少なくありません。

本記事では、不動産投資の利回り計算方法を基礎から解説し、実際のシミュレーションや相場データをもとに、物件選びで失敗しないためのポイントをお伝えします。

利回りの正しい理解は、安定した不動産投資の第一歩です。

目次

不動産投資の利回り計算

不動産投資における利回りとは、投資した物件価格に対して1年間でどれだけの収益が得られるかを示す指標です。

利回りには主に3つの種類があり、それぞれ計算方法と用途が異なります。物件選びで失敗しないためには、これらの違いを正確に理解することが不可欠です。

ここでは、表面利回り・実質利回り・想定利回りの定義と計算式、そして使い分けのポイントを解説します。

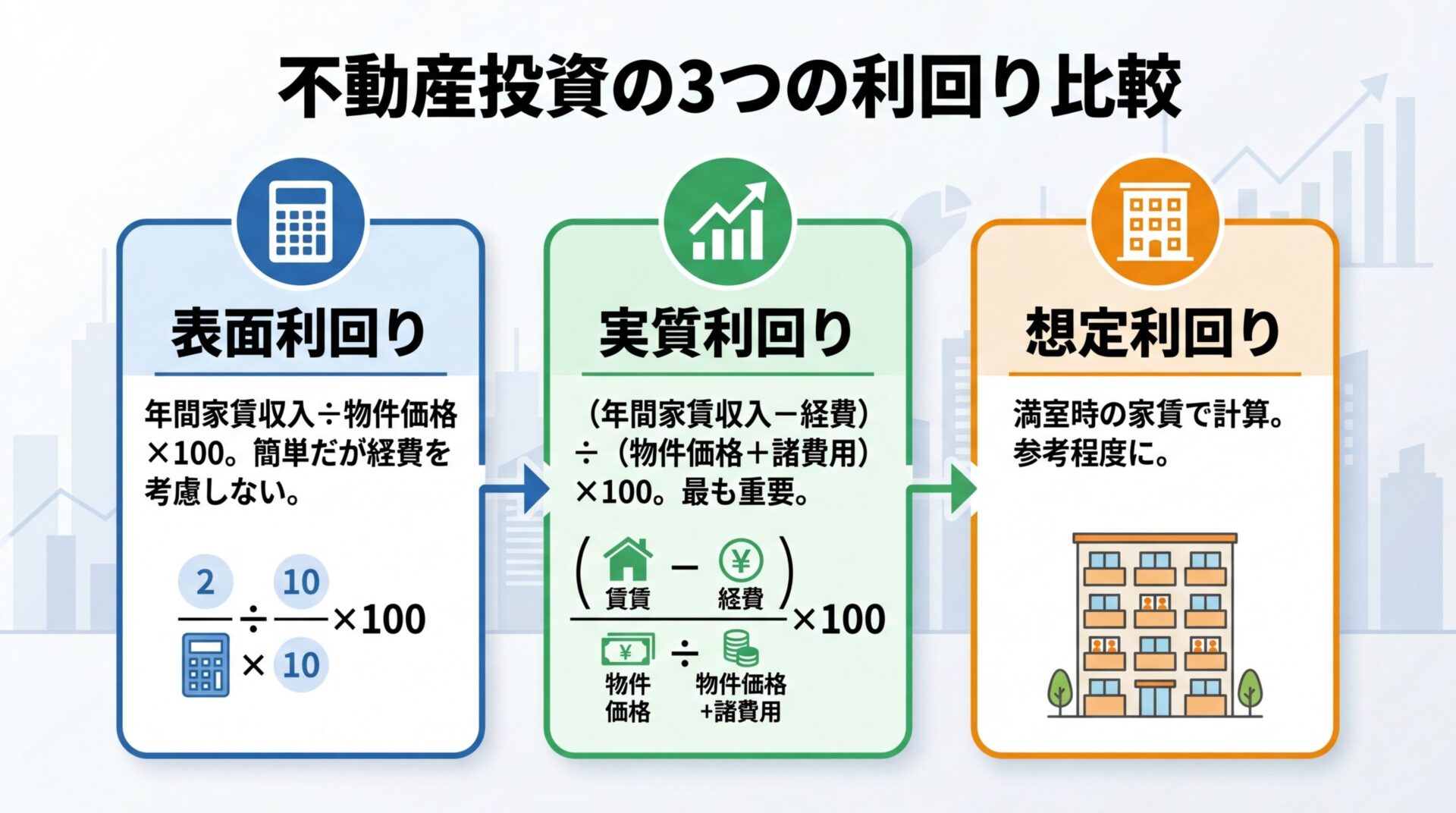

表面利回りは、物件価格に対する年間家賃収入の割合を示す最もシンプルな指標です。グロス利回りとも呼ばれ、不動産情報サイトや物件資料に記載されている利回りの多くはこの表面利回りです。

計算式は以下の通りです。

表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

例えば、物件価格2,500万円、月額家賃8万円の区分マンションの場合、年間家賃収入は96万円(8万円×12か月)となります。

この場合の表面利回りは、96万円 ÷ 2,500万円 × 100 = 3.84%です。

表面利回りの最大の特徴は、計算が簡単で物件同士を素早く比較できる点にあります。しかし、管理費や固定資産税などの経費を一切考慮していないため、実際の収益性とは大きく異なる場合があります。

表面利回りはあくまで物件の大まかな収益力を把握するための指標

実質利回りは、年間家賃収入から運営にかかる経費を差し引き、物件購入時の諸費用も含めて計算する、より現実的な利回りです。ネット利回りとも呼ばれます。

計算式は以下の通りです。

実質利回り(%)=(年間家賃収入 − 年間諸経費)÷(物件価格 + 購入時諸費用)× 100

年間諸経費には、固定資産税・都市計画税・管理費・修繕積立金・火災保険料・賃貸管理手数料などが含まれます。購入時諸費用には、不動産取得税・登録免許税・仲介手数料・司法書士報酬などがあります。

先ほどの例(物件価格2,500万円、年間家賃収入96万円)で、年間諸経費が20万円、購入時諸費用が200万円だった場合を計算してみましょう。

実質利回り =(96万円 − 20万円)÷(2,500万円 + 200万円)× 100 = 2.81%となります。

表面利回り3.84%と比べると、約1ポイントも低くなります。実質利回りは、実際に手元に残る収益をより正確に把握できるため、投資判断において最も重視すべき指標といえます。

実質利回りが投資判断で最も重要な指標

想定利回りは、物件が満室状態であることを前提として計算される利回りです。

新築物件や空室がある中古物件の情報に「想定利回り」と記載されている場合、この満室想定での数値が示されています。

計算式は表面利回りと同じですが、現在の入居状況ではなく満室時の家賃収入を用いる点が異なります。

想定利回り(%)= 満室時の年間家賃収入 ÷ 物件価格 × 100

満室状態を常に維持できるとは限らない

想定利回りの最大の注意点は、実際の運用では満室状態を常に維持できるとは限らない点です。空室が発生すれば、想定利回り通りの収益は得られません。

また、想定家賃が相場よりも高く設定されている場合もあるため、周辺の家賃相場を確認することが重要です。想定利回りはあくまで物件の最大収益力を示す参考値として捉え、実際の投資判断には実質利回りを重視しましょう。

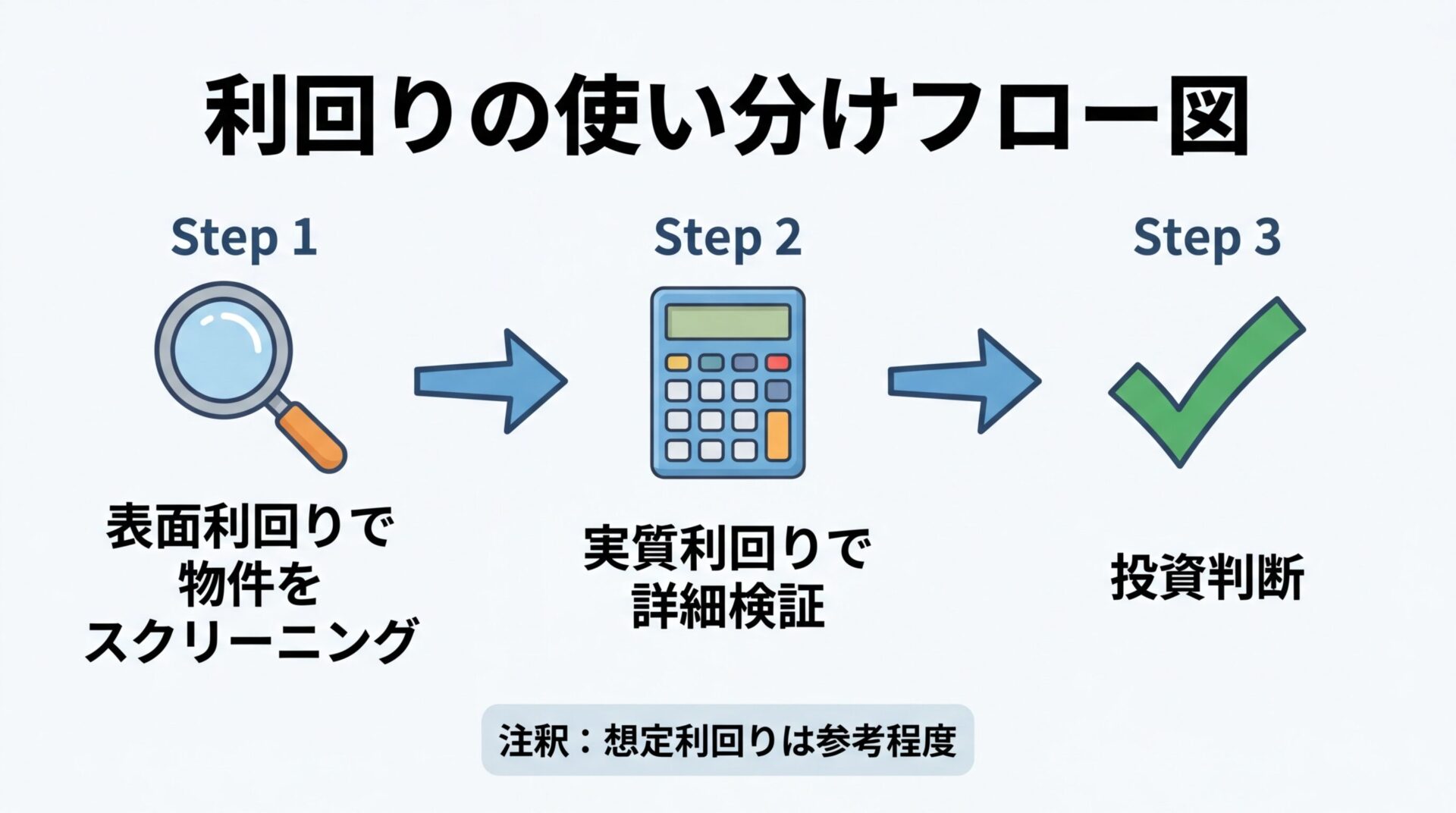

表面利回り・実質利回り・想定利回りは、それぞれ異なる場面で活用します。

表面利回りは、多数の物件を素早く比較する際の第一段階のスクリーニングに適しています。物件検索サイトで条件に合う物件を絞り込む際に便利です。

実質利回りは、購入を本格的に検討する物件について、実際の収益性を正確に把握するために計算します。融資を受ける際のシミュレーションや、複数の候補物件を詳細に比較する場合に必須の指標です。

想定利回りは、新築物件や空室のある物件の潜在的な収益力を評価する際に参考にします。ただし、空室リスクを織り込んだ現実的な収支計算を別途行う必要があります。

投資判断においては、表面利回りで物件を絞り込み、実質利回りで詳細な収益性を検証し、想定利回りは参考程度に留めるという使い分けが基本です。

実質利回りの計算に含める経費

実質利回りを正確に計算するには、年間にかかる経費を漏れなく把握することが不可欠です。

経費の計上漏れがあると、実際の収益が想定を大きく下回る原因となります。ここでは、実質利回りの計算に含めるべき経費を、発生頻度ごとに整理して解説します。

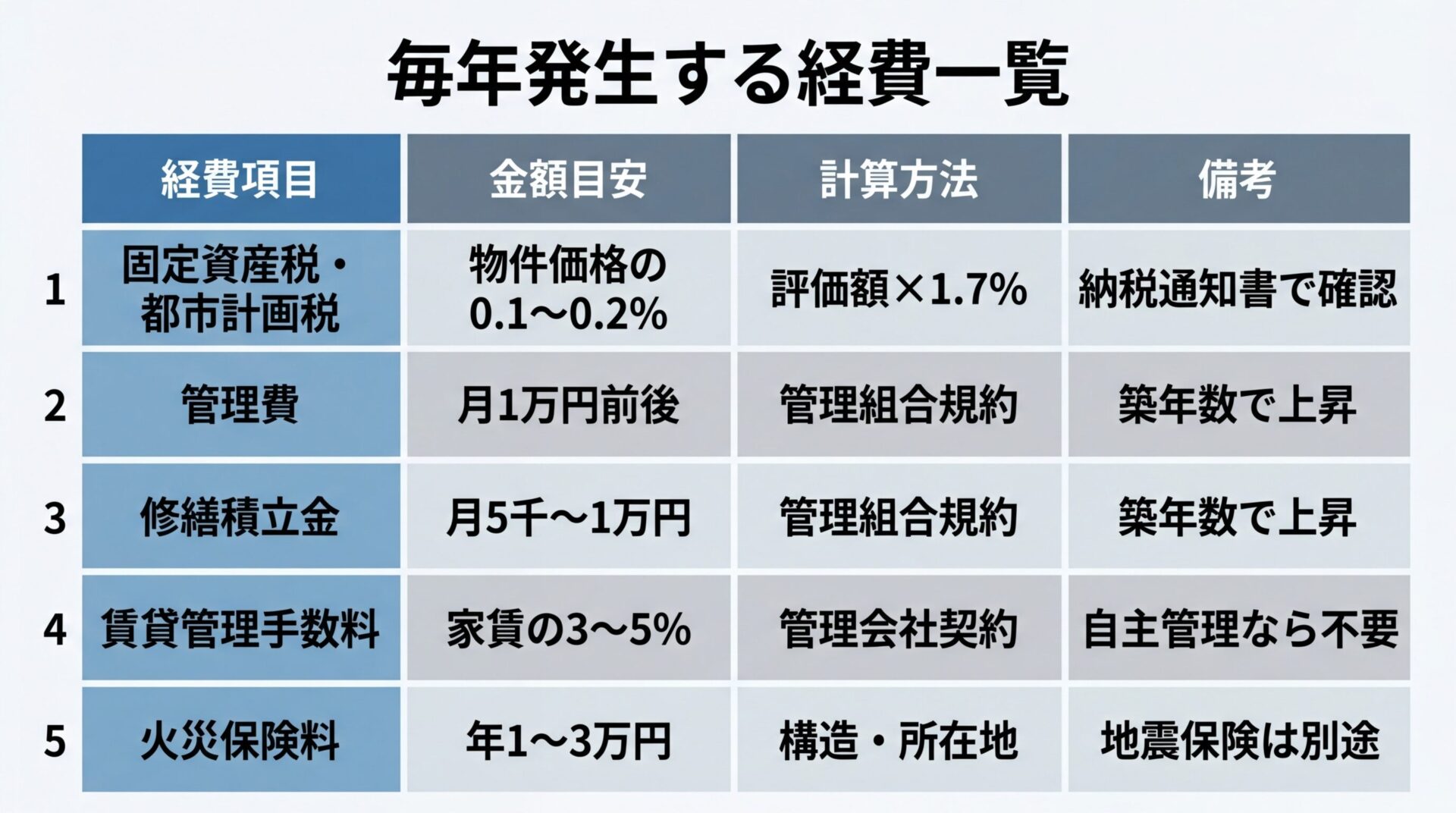

不動産投資では、物件を所有している限り毎年確実に発生する経費があります。これらは固定費として年間収支に必ず織り込む必要があります。

固定資産税・都市計画税は、不動産を所有している限り毎年課税される税金です。固定資産税は固定資産税評価額の1.4%、都市計画税は0.3%が標準税率です。固定資産税評価額は物件価格の6〜7割程度が目安ですが、正確な金額は毎年送付される納税通知書で確認できます。

管理費・修繕積立金は、区分マンションを所有する場合に管理組合に支払う費用です。管理費は共用部の清掃や管理人の人件費などに充てられ、修繕積立金は将来の大規模修繕に備えて積み立てられます。新築時は安く設定されていても、築年数が経過すると値上がりする傾向があるため注意が必要です。

賃貸管理手数料は、管理会社に入居者対応や家賃回収を委託する場合に発生します。家賃の3〜5%程度が相場です。自主管理の場合は不要ですが、入居者対応の手間を考えると管理会社への委託が一般的です。

火災保険料・地震保険料は、建物や家財の損害に備えるための保険です。火災保険は必須、地震保険は任意ですが、日本の地震リスクを考えると加入が推奨されます。保険料は物件の構造や所在地によって異なります。

不定期に発生する経費は、発生タイミングが予測しにくいものの、長期的には必ず発生するため、年間平均額として実質利回りの計算に含める必要があります。

原状回復費用は、入居者が退去した後、次の入居者を迎えるために部屋を整える費用です。壁紙の張り替え、床の補修、ハウスクリーニングなどが含まれます。通常の使用による劣化は貸主負担となるため、退去のたびに5〜15万円程度の費用が発生すると見込んでおきましょう。

設備交換費用は、エアコン・給湯器・ウォシュレットなどの設備が故障した際の交換費用です。設備の耐用年数は10〜15年程度のため、長期保有する場合は必ず発生します。エアコンで10〜15万円、給湯器で15〜25万円程度が目安です。

入居者募集費用は、新しい入居者を見つけるための広告費や仲介手数料です。仲介会社に支払う広告料(AD)として家賃の1〜2か月分が相場です。空室期間が長引く場合は、さらに費用がかさむこともあります。

大規模修繕費用は、一棟アパートや戸建て投資の場合に発生します。外壁塗装・屋根補修・配管交換などが該当し、10〜20年ごとに数百万円規模の費用が必要です。区分マンションの場合は修繕積立金で対応するため、別途計上する必要はありません。

不定期経費は年間平均額として計算に含める

実質利回りの計算では、不動産投資に直接関係のない費用や、特定の条件下でのみ発生する費用は含めません。

ローン返済額は、実質利回りの計算には含めません。利回りは物件自体の収益性を示す指標であり、融資条件は投資家ごとに異なるためです。ただし、キャッシュフロー計算では当然ローン返済を考慮する必要があります。

所得税・住民税は、個人の所得全体に対して課税されるため、実質利回りの計算には含めません。不動産所得は他の所得と合算して課税されるため、物件単体の収益性を示す利回りとは別に考えます。

購入時の仲介手数料・登記費用は、実質利回りの計算式では分母の「購入時諸費用」に含めますが、年間経費には含めません。これらは初期費用として一度だけ発生するものです。

経費の計上漏れは、実質利回りを過大評価する原因となります。特に不定期に発生する経費は見落としやすいため、年間平均額を想定して計算に含めることが重要です。

利回り計算の具体例

利回りの計算方法を理解したら、実際の数字を使ってシミュレーションしてみましょう。

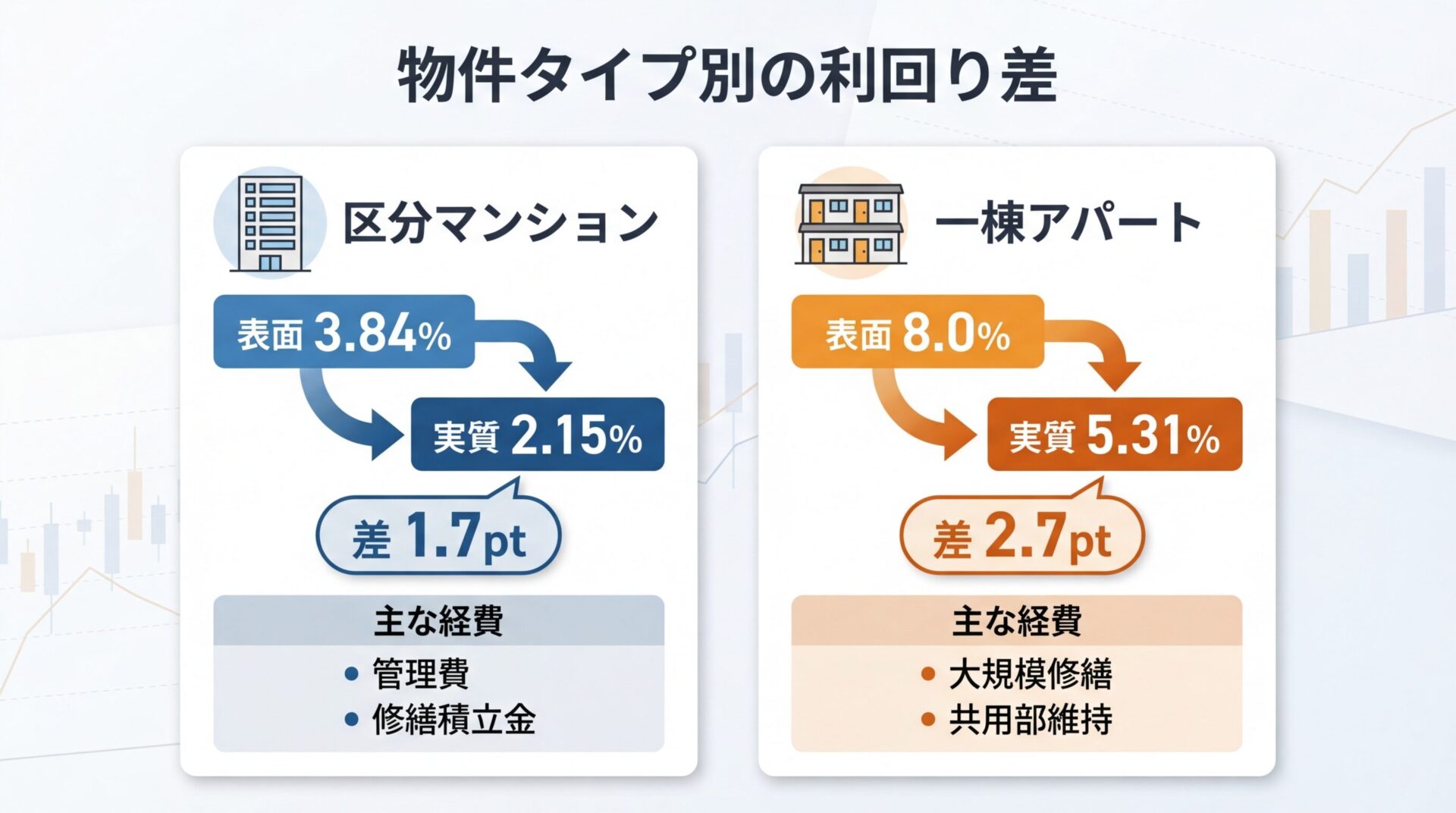

ここでは、区分マンションと中古一棟アパートの2パターンで、表面利回りと実質利回りを計算し、どれだけ差が出るかを確認します。

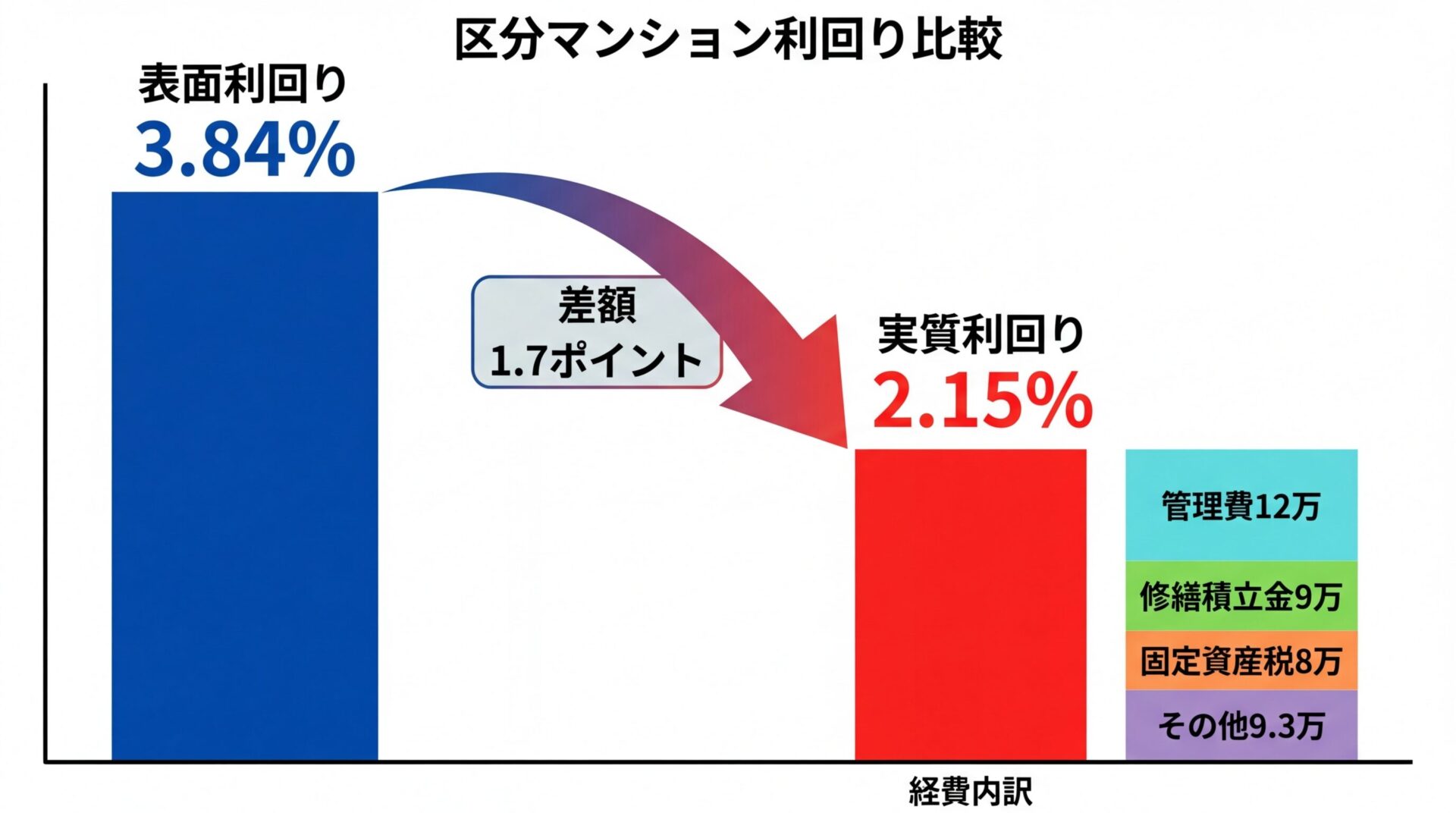

都心部の中古区分マンションを想定したシミュレーションです。

物件条件

購入時諸費用

年間収入

年間経費

表面利回りの計算

96万円 ÷ 2,500万円 × 100 = 3.84%

実質利回りの計算

(96万円 − 38.3万円)÷(2,500万円 + 180万円)× 100 = 2.15%

表面利回りは3.84%でしたが、実質利回りは2.15%まで低下しました。約1.7ポイントの差が生じています。

区分マンションは管理費・修繕積立金で実質利回りが大幅低下

地方都市の中古一棟アパートを想定したシミュレーションです。

物件条件

購入時諸費用

年間収入

年間経費

表面利回りの計算

480万円 ÷ 6,000万円 × 100 = 8.0%

実質利回りの計算

(480万円 − 140万円)÷(6,000万円 + 400万円)× 100 = 5.31%

表面利回りは8.0%でしたが、実質利回りは5.31%となり、約2.7ポイントの差が生じました。

一棟物件は大規模修繕費用を十分に見込む必要がある

一棟アパートは区分マンションと比べて管理費・修繕積立金の負担がない代わりに、大規模修繕費用や共用部の維持費を自己負担する必要があります。築年数が古い物件ほど修繕費の負担が大きくなるため、実質利回りの計算では十分な修繕費を見込むことが重要です。

2つのシミュレーションから分かるように、表面利回りと実質利回りには大きな差があります。物件購入の判断は、必ず実質利回りで行いましょう。

物件タイプ別・地域別の利回り相場

利回りは物件のタイプや所在地によって大きく異なります。

自分が検討している物件の利回りが適正かどうかを判断するには、相場を知ることが不可欠です。ここでは、物件タイプ別と地域別の利回り相場を紹介します。

不動産投資の物件は、主に区分マンション・一棟アパート・一棟マンション・戸建てに分類されます。それぞれの利回り相場は以下の通りです。

区分マンション(新築)の表面利回り相場は3〜5%程度です。新築は物件価格が高いため利回りは低めですが、設備が新しく入居者が決まりやすいメリットがあります。実質利回りは2〜3%程度まで下がることが一般的です。

区分マンション(中古)の表面利回り相場は4〜7%程度です。築年数が経過するほど物件価格が下がるため、利回りは高くなります。ただし、修繕積立金が値上がりしている場合や、大規模修繕の負担金が発生する可能性があるため、実質利回りは3〜5%程度です。

一棟アパート(木造)の表面利回り相場は6〜10%程度です。木造は建物の耐用年数が短いため、減価償却費を大きく計上できる税効果があります。実質利回りは5〜8%程度が目安ですが、築年数が古い物件は修繕費の負担が大きくなります。

一棟マンション(RC造)の表面利回り相場は5〜8%程度です。鉄筋コンクリート造は耐用年数が長く、銀行融資も受けやすい特徴があります。実質利回りは4〜6%程度が一般的です。

戸建ての表面利回り相場は6〜10%程度です。戸建ては管理費・修繕積立金がかからない一方、修繕費は全額自己負担となります。実質利回りは5〜8%程度です。

| 物件タイプ | 表面利回り | 実質利回り | 特徴 |

| 区分マンション(新築) | 3〜5% | 2〜3% | 設備が新しく入居者が決まりやすい |

| 区分マンション(中古) | 4〜7% | 3〜5% | 修繕積立金の値上がりに注意 |

| 一棟アパート(木造) | 6〜10% | 5〜8% | 減価償却による税効果が大きい |

| 一棟マンション(RC造) | 5〜8% | 4〜6% | 耐用年数が長く融資が受けやすい |

| 戸建て | 6〜10% | 5〜8% | 管理費不要だが修繕費は全額自己負担 |

新築・区分マンションは利回り低いが管理の手間が少なく安定性が高い

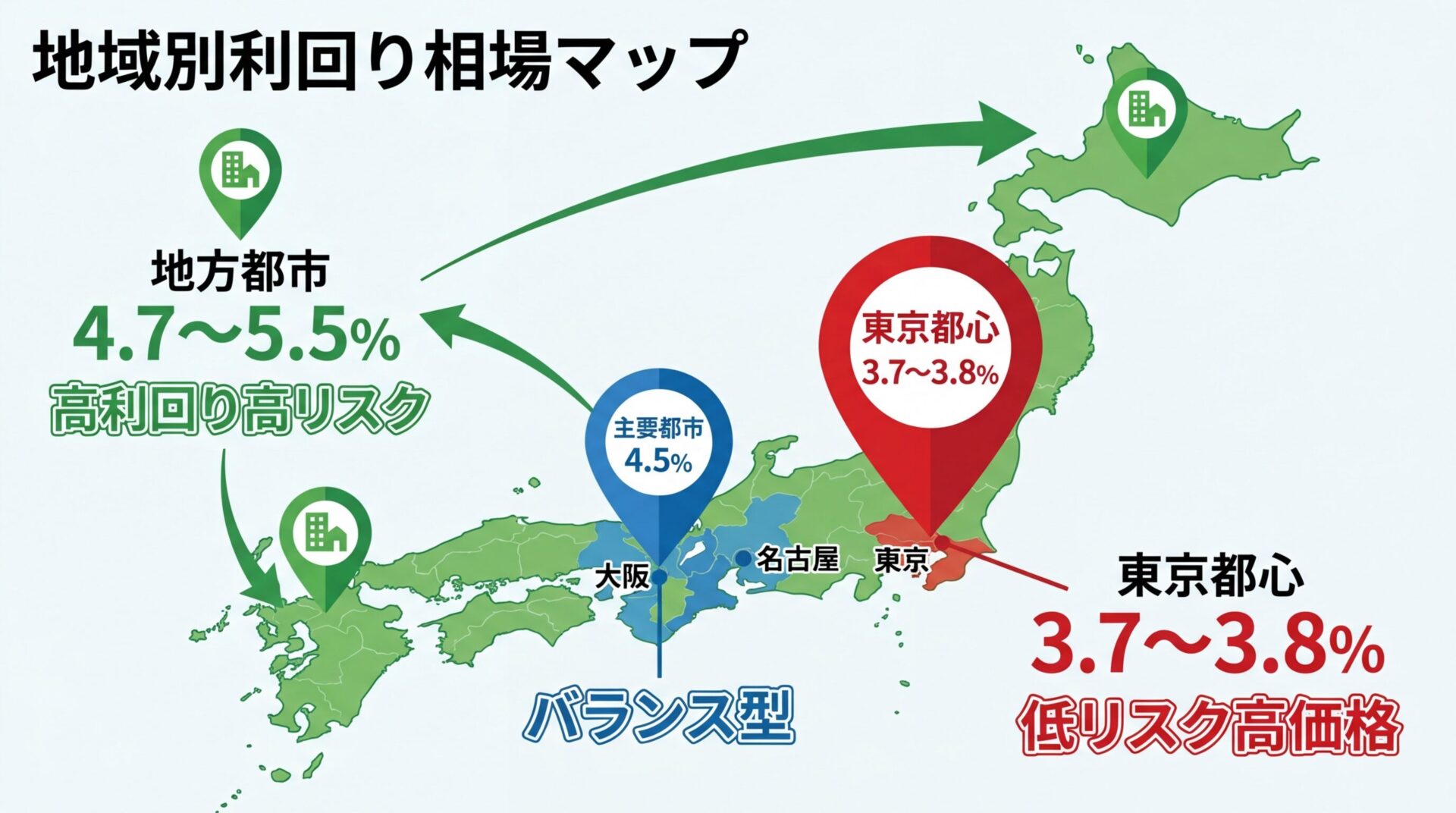

不動産投資の利回りは、物件の所在地によっても大きく変動します。

一般財団法人日本不動産研究所が発表する期待利回りによると、東京都内の賃貸住宅における期待利回りは、ワンルームタイプで3.7%、ファミリータイプで3.8%程度です

出典: 日本不動産研究所 第53回不動産投資家調査

。

大阪・名古屋・横浜などの主要都市では4.5%程度、札幌・仙台・広島・福岡などの地方都市では4.7〜5.5%程度が平均的な水準となっています

出典: 日本不動産研究所 第53回不動産投資家調査

。

都心部の利回りが低い理由は、物件価格が高いためです。しかし、賃貸需要が安定しており空室リスクが低いという大きなメリットがあります。また、売却時にも買い手が見つかりやすく、流動性が高い点も魅力です。

地方都市の利回りが高い理由は、物件価格が相対的に安いためです。ただし、人口減少が進んでいる地域では空室リスクが高く、想定通りの収益が得られない可能性があります。また、売却時に買い手が見つかりにくいリスクもあります。

| エリア | 期待利回り | メリット | デメリット |

| 東京都心 | 3.7〜3.8% | 空室リスク低・流動性高 | 物件価格が高い |

| 大阪・名古屋・横浜 | 4.5% | 利回りと安定性のバランス良 | エリアにより需要差が大きい |

| 地方都市 | 4.7〜5.5% | 利回りが高い | 空室リスク高・売却困難 |

利回り相場を知ることで、検討中の物件が適正な価格かどうかを判断できます。相場より極端に高い利回りの物件は、何らかのリスクを抱えている可能性があるため、慎重な調査が必要です。

理想の利回りと最低ライン

不動産投資を始める際、「利回りは何%あればいいのか」という疑問を持つ方は多いでしょう。

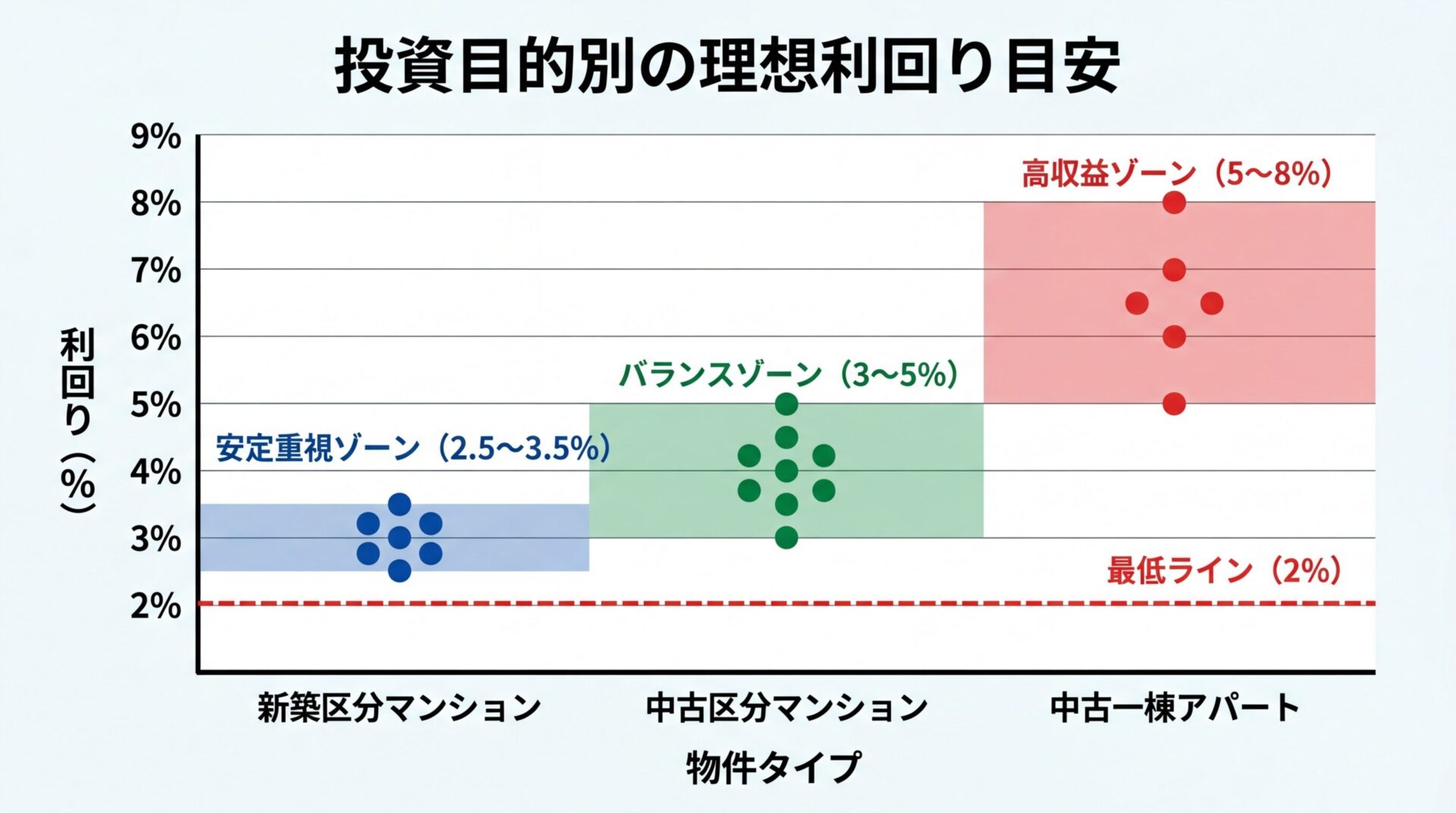

理想の利回りは、物件のタイプや投資目的によって異なります。ここでは、新築物件と中古物件それぞれの理想利回りと、投資を避けるべき最低ラインを解説します。

新築物件の理想利回りは、表面利回りで4〜5%、実質利回りで3〜4%程度が目安です。

新築物件は物件価格が高いため、利回りは低くなる傾向があります。しかし、設備が新しく修繕費がほとんどかからないこと、入居者が決まりやすいこと、銀行融資を受けやすいことなど、多くのメリットがあります。

新築は実質利回り2.5〜3.5%でも長期的な安定収益が見込める

新築の区分マンションであれば、実質利回り2.5〜3.5%でも、長期的な安定収益と税効果を考慮すると投資価値があるといえます。特に、都心の駅近物件は資産価値が下がりにくく、売却時にも有利です。

新築物件で実質利回り4%以上を確保できる物件は、立地や設備の面で優れている可能性が高く、積極的に検討する価値があります。

中古物件の理想利回りは、表面利回りで6〜8%、実質利回りで4〜6%程度が目安です。

中古物件は新築より物件価格が安いため、利回りは高くなります。ただし、築年数が経過するほど修繕費の負担が大きくなり、空室リスクも高まる傾向があります。

築10〜15年程度の中古物件であれば、設備の状態も比較的良好で、実質利回り5%以上を確保できる物件は魅力的です。築20年を超える物件の場合は、大規模修繕の時期が近づいているため、修繕費を十分に見込んだ上で実質利回り6%以上を目指しましょう。

中古物件は利回りが高い反面、リスクも高いことを理解する

不動産投資において、実質利回りが2%を下回る物件は、投資対象として避けるべきです。

実質利回り2%未満では、ローン金利や空室リスクを考慮すると、キャッシュフローがマイナスになる可能性が高くなります。特に、金利が上昇局面にある場合は、返済負担が増加し、収支が悪化するリスクがあります。

実質利回り2%未満の物件はキャッシュフローがマイナスになる可能性大

また、表面利回りが相場より極端に低い物件(都心で3%未満、地方で5%未満など)も注意が必要です。こうした物件は、物件価格が割高に設定されている可能性があります。

投資目的が副業として安定収入を得ることであれば、実質利回り3%以上を確保できる物件を選びましょう。本格的な資産形成を目指す場合は、実質利回り5%以上を目標とすることが望ましいです。

利回りだけで判断するのではなく、立地・築年数・管理状況などを総合的に評価し、長期的に安定した収益が見込める物件を選ぶことが成功の鍵です。

空室率を考慮した実質利回りの計算方法

不動産投資において、満室想定の利回りだけで判断するのは危険です。

実際には空室が発生するため、空室率を織り込んだ現実的な利回り計算が必要です。ここでは、空室率の設定方法と、それを含めた利回り計算の具体例を解説します。

空室率とは、物件全体の部屋数に対して入居者がいない部屋が占める割合のことです。不動産投資の専門家の間では、安定した収益性を上げるためには空室率を5〜10%程度に抑えるのが理想とされています。

空室率の計算方法には、時点ベースと稼働ベースの2種類があります。時点ベースは特定の時点での空室割合を示すもので、稼働ベースは年間を通じた空室日数の割合を示します。

不動産投資の収支計算では、稼働ベースの空室率を使用することが重要です。計算式は以下の通りです。

稼働ベース空室率(%)=(空室戸数 × 空室日数)÷(総戸数 × 365日)× 100

例えば、10戸のアパートで年間2戸が平均60日間空室だった場合、空室率は(2戸 × 60日)÷(10戸 × 365日)× 100 = 3.29%となります。

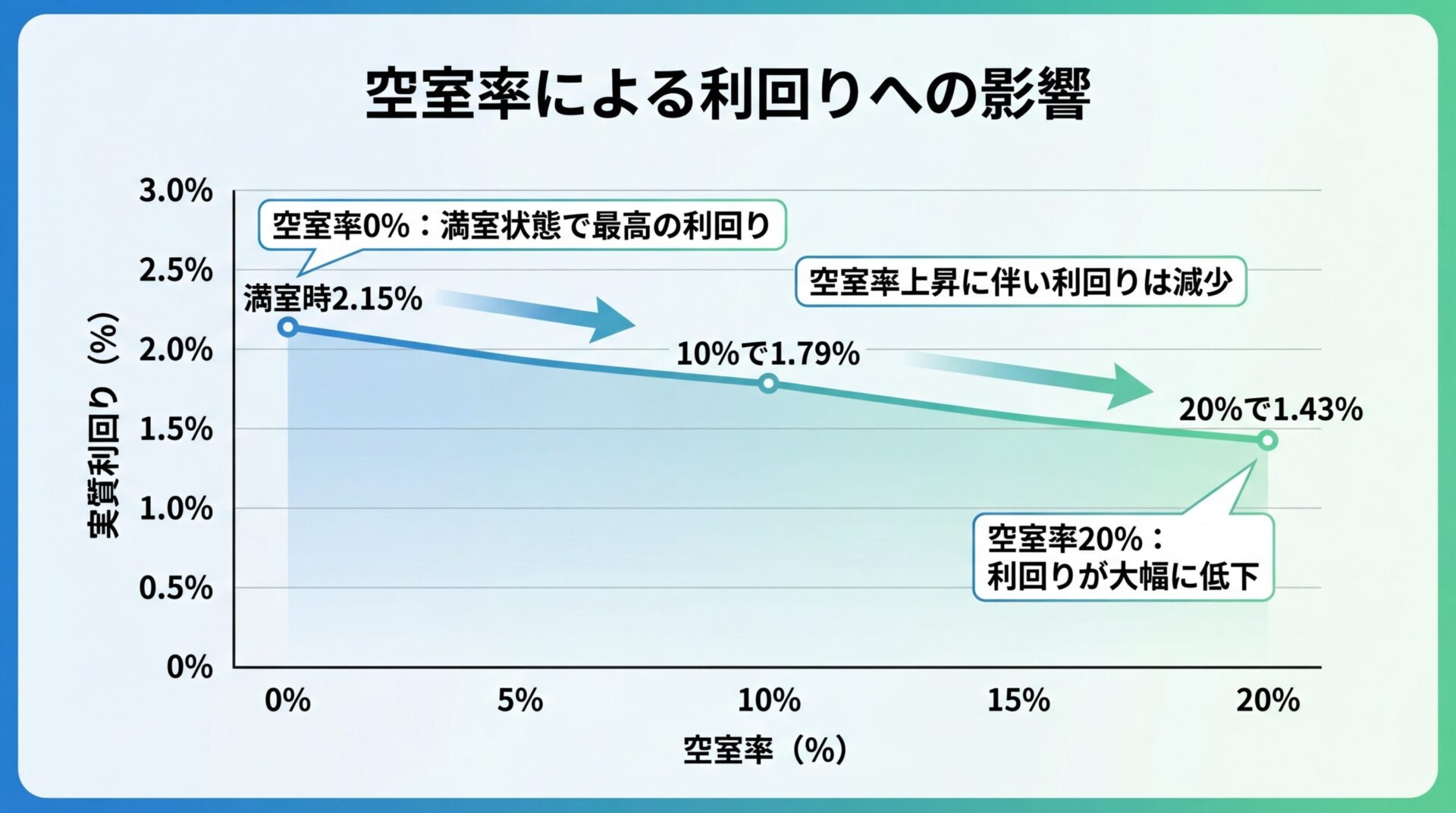

都心駅近物件は5%、地方築古物件は10〜15%を想定

空室率を考慮した実質利回りの計算例を見てみましょう。先ほどの区分マンションの例(物件価格2,500万円、月額家賃8万円)で、空室率10%を想定します。

年間収入(空室率考慮後)

満室時の年間家賃収入: 96万円

空室率10%を考慮した実際の年間収入: 96万円 × 0.9 = 86.4万円

年間経費

38.3万円(前述の計算と同じ)

購入時諸費用

180万円(前述の計算と同じ)

空室率考慮後の実質利回り

(86.4万円 − 38.3万円)÷(2,500万円 + 180万円)× 100 = 1.79%

満室想定の実質利回りは2.15%でしたが、空室率10%を考慮すると1.79%まで低下します。わずか0.36ポイントの差に見えますが、長期的には大きな収益差となります。

空室率10%で実質利回りは約0.4ポイント低下する

空室率を考慮した利回り計算は、より現実的な収支予測を可能にします。物件購入前に、周辺の空室状況や賃貸需要を調査し、適切な空室率を設定することが重要です。

空室率が高い物件は、立地や設備に問題がある可能性があります。物件選びの際は、空室率を低く抑えられる立地・設備・管理体制を重視しましょう。

高利回り物件で気をつけたい5つのリスク

高利回り物件は一見魅力的に見えますが、利回りが高いということは、それだけリスクも高いことを意味します。

ここでは、高利回り物件に潜む代表的な5つのリスクを解説します。

築古の物件は壁や屋根、ベランダなどの経年劣化が進み、しばらくすると大規模修繕を行う必要が出てきます。国土交通省の調査によると、マンションの大規模修繕では一戸あたり75〜125万円程度の費用がかかるとされており、一棟物件全体では数百万円から数千万円規模になることもあります。

築古物件は今後5〜10年以内の修繕費を必ず見積もる

物件購入直後は表面利回りが高く見えても、修繕費が発生すると実質的な収益は大きく減少します。給湯器・エアコン・水回り設備などの交換費用も、築年数が古いほど頻繁に発生します。

高利回り物件を検討する際は、築年数を確認し、今後5〜10年以内に発生する修繕費を見積もった上で、実質利回りを計算しましょう。

高利回り物件の多くは、駅から遠い、周辺に商業施設が少ない、治安が悪いなど、立地条件が劣る傾向があります。

立地が悪い物件は、入居者が決まりにくく、空室期間が長引くリスクがあります。空室が続けば、想定利回り通りの収益は得られません。また、入居者を確保するために家賃を下げざるを得ない場合もあります。

駅徒歩10分以内・商業施設近くの物件は長期安定収益が見込める

物件選びでは、利回りよりも立地を重視しましょう。駅徒歩10分以内、周辺に商業施設や学校がある、治安が良いなどの条件を満たす物件は、長期的に安定した収益が見込めます。

想定利回りは満室時の家賃収入を前提として計算される利回りです。高利回り物件に見せるために、周辺相場よりも高い家賃を設定している可能性があります。

物件情報に記載されている家賃が相場より高い場合、実際にはその家賃では入居者が決まらない可能性があります。購入後に家賃を下げざるを得なくなれば、想定利回りは大きく低下します。

物件購入前に不動産ポータルサイトで周辺家賃相場を必ず確認

高利回り物件の中には、再建築不可・接道義務違反・市街化調整区域などの法的制限がある物件も含まれます。

再建築不可物件は、建物が老朽化して取り壊した後、新しい建物を建てることができません。そのため、将来的な資産価値が大きく低下し、売却も困難になります。

法的制限がある物件は融資が受けにくく売却も困難

法的制限がある物件は、銀行融資を受けにくい、売却時に買い手が見つかりにくいなどのデメリットがあります。物件購入前に、法的制限の有無を必ず確認しましょう。

高利回り物件は売却時の流動性が低く、なかなか現金化しにくいというリスクもあります。

高利回り物件の多くは、立地・築年数・設備などの面で問題を抱えているため、購入希望者が少なく、売却に時間がかかります。急に現金が必要になった場合や、運用がうまくいかず撤退したい場合に、売却できないリスクがあります。

不動産投資は長期保有が基本ですが、売却時のことも考慮して物件を選ぶことが重要です。都心の駅近物件は、利回りは低くても流動性が高く、売却しやすいというメリットがあります。

高利回り物件には、必ず何らかのリスクが潜んでいます。利回りだけで判断せず、立地・築年数・管理状況・法的制限などを総合的に評価し、リスクを許容できる範囲かどうかを慎重に判断しましょう。

不動産投資の利回り計算について、よくある疑問をQ&A形式で解説します。

投資判断においては、実質利回りを重視すべきです。表面利回りは経費を考慮していないため、実際の収益性を正確に反映していません。物件の候補を絞り込む段階では表面利回りを参考にしても構いませんが、最終的な購入判断は必ず実質利回りで行いましょう。実質利回りを計算することで、年間にかかる経費を把握でき、キャッシュフローの予測精度が高まります。

ローン返済額は、実質利回りの計算には含めません。利回りは物件自体の収益性を示す指標であり、融資条件は投資家ごとに異なるためです。頭金の額、金利、返済期間によってローン返済額は大きく変わるため、利回り計算には含めず、別途キャッシュフロー計算で考慮します。ただし、ローン利息部分は確定申告で経費計上できるため、税引後の手取り収益を計算する際には考慮する必要があります。

物件購入前に固定資産税の正確な金額を知りたい場合は、売主または仲介業者に前年度の納税通知書を見せてもらうよう依頼しましょう。納税通知書がない場合は、固定資産税評価額を物件価格の6〜7割と仮定し、固定資産税評価額 × 1.4%(固定資産税)+ 固定資産税評価額 × 0.3%(都市計画税)で概算できます。例えば、物件価格2,500万円の場合、固定資産税評価額を1,750万円(2,500万円×0.7)と仮定すると、固定資産税は約24.5万円、都市計画税は約5.3万円、合計約29.8万円となります。ただし、住宅用地の特例により減額される場合もあるため、正確な金額は納税通知書で確認することが重要です。

利回りの計算方法自体は、新築でも中古でも同じです。ただし、新築物件は入居者がいないため、想定家賃で計算することになります。想定家賃が周辺相場と乖離していないか、必ず確認しましょう。また、新築は修繕費がほとんど発生しませんが、中古は築年数に応じて修繕費を多めに見込む必要があります。経費の想定額が異なるため、実質利回りに差が出ます。

不動産クラウドファンディングの利回りと、現物不動産投資の利回りは、直接比較できません。クラウドファンディングの利回りは、運営会社が提示する想定分配率であり、投資家が負担する経費はほとんどありません。一方、現物不動産の実質利回りは、管理費・固定資産税などの経費を差し引いた後の数値です。クラウドファンディングの想定利回り4%と、現物不動産の実質利回り4%では、投資家の手間や流動性リスクが大きく異なります。それぞれの特性を理解した上で、自分の投資目的に合った方法を選びましょう。

利回り以外に確認すべき重要な指標は、入居率・立地・築年数・管理状況です。入居率が高い物件は、賃貸需要が安定しており、空室リスクが低いことを示します。立地は長期的な資産価値に直結し、駅近・商業施設が近いなどの条件が重要です。築年数は修繕費の発生頻度に影響し、管理状況は物件の維持状態を左右します。これらの要素を総合的に評価し、長期的に安定した収益が見込める物件を選びましょう。

不動産投資において、利回りは物件の収益性を判断する重要な指標です。

しかし、表面利回りだけを見て物件を選ぶと、実際の収益が想定を大きく下回る可能性があります。投資判断においては、経費を考慮した実質利回りを必ず計算し、空室率も織り込んだ現実的な収支予測を行うことが不可欠です。

利回りの相場は、物件タイプや地域によって大きく異なります。都心の新築区分マンションは実質利回り2〜3%程度、地方の中古一棟アパートは5〜8%程度が目安です。相場より極端に高い利回りの物件は、築年数・立地・修繕費などのリスクを抱えている可能性が高いため、慎重な調査が必要です。

高利回り物件には魅力がありますが、それに見合うリスクも存在します。立地が悪い、築年数が古い、法的制限があるなどの理由で利回りが高く設定されている場合が多く、長期的には安定した収益を得られない可能性があります。

不動産投資で成功するためには、利回りだけでなく、立地・築年数・管理状況・賃貸需要などを総合的に評価し、長期的に安定した収益が見込める物件を選ぶことが重要です。物件購入前には、周辺の家賃相場や空室率を調査し、実質利回りを正確に計算しましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!