カードローンで150万円借りるには年収いくら?審査と返済を解説【2026年】

セントラルは愛媛県に本社を置く中小消費者金融で、創業50年以上の実績を持つ正規の貸金業者です。

大手消費者金融の審査に落ちた方でも、セントラルなら独自審査で借入できる可能性があります。

しかし審査は貸金業法に基づく厳格なもので、返済能力を総合的に判断しています。

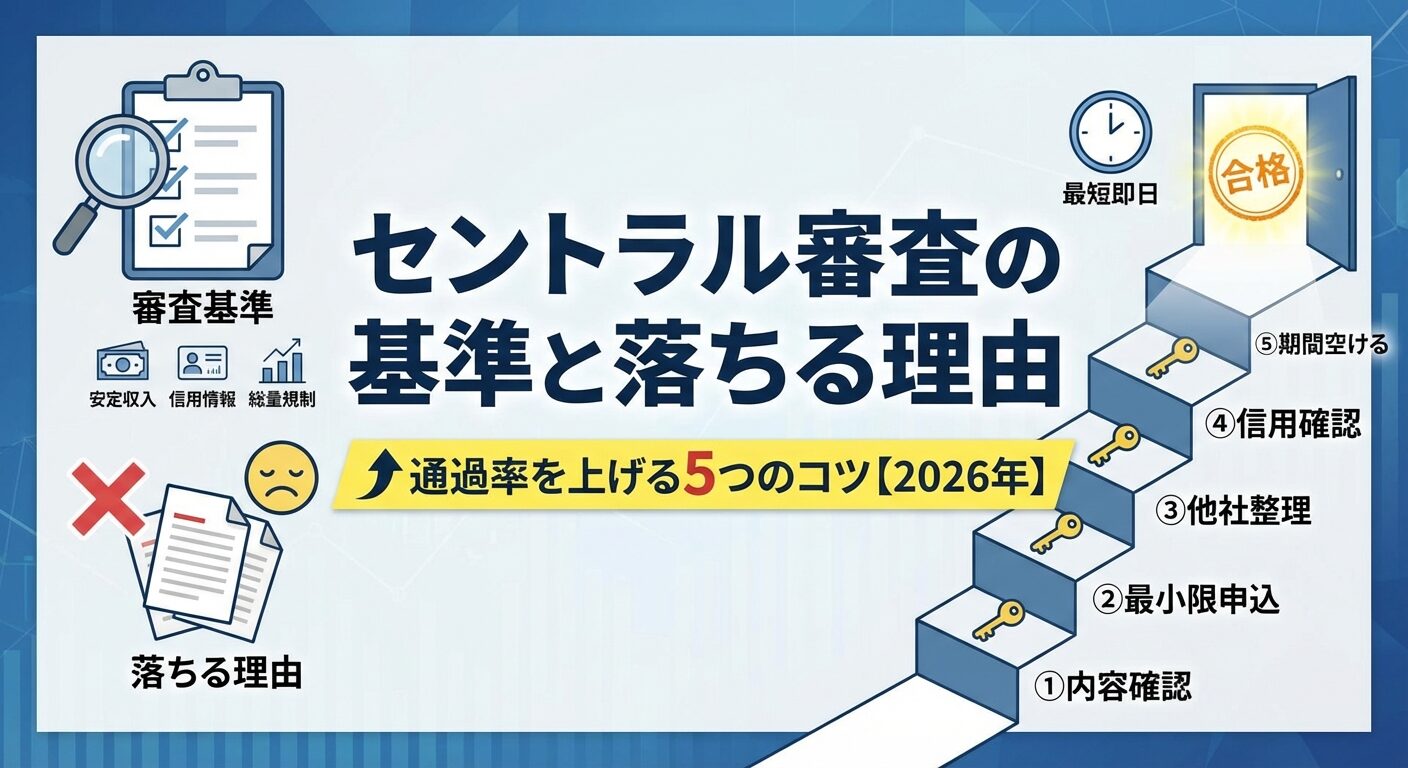

この記事では、セントラルの審査基準・落ちる理由・通過率を上げるコツを詳しく解説します。

在籍確認の流れや即日融資の条件、大手との違いも比較表でわかりやすく紹介します。

セントラルの審査に不安を感じている方は、ぜひ最後までお読みください。

目次

セントラルの審査基準と通過率を解説

セントラルは金融庁に登録された正規の貸金業者であり、貸金業法第13条に基づく返済能力調査を厳格に実施しています。

ただし、大手消費者金融とは異なる独自審査を採用しており、大手で審査に落ちた方でも借入できる可能性があります。

セントラルは中国財務局長(9)第00083号の登録を受けた正規の貸金業者です。

金融庁の「登録貸金業者情報検索サービス」で登録状況を確認でき、出資法・利息制限法を遵守した金利設定(年4.8%〜18.0%)を行っています。

創業50年以上の実績があり、愛媛県松山市に本社を置く地域密着型の消費者金融として信頼されています。

セントラルの審査は貸金業法に基づく厳格なものですが、大手消費者金融とは異なる独自の審査基準を採用しています。

大手ではスコアリングシステムによる機械的な審査が中心ですが、セントラルは個別の事情を考慮した審査を行っています。

例えば、過去に延滞があっても現在安定した収入があれば審査通過の可能性があります。

総量規制や信用情報の重大な問題がある場合は審査に通りません

セントラルの審査基準

セントラルの審査では、貸金業法第13条に基づき返済能力を総合的に判断します。

以下の6つの項目が重点的にチェックされ、すべての条件を満たす必要があります。

申込前に自分の属性を確認し、審査通過の可能性を判断しましょう。

セントラルの申込条件は「20歳以上69歳以下で安定した収入がある方」です。

正社員だけでなく、パート・アルバイト・派遣社員・自営業者も申込可能ですが、収入が毎月継続していることが重要です。

年金のみの収入や専業主婦は原則として審査対象外

また、勤続年数が短い場合(目安として3ヶ月未満)は審査で不利になる可能性があります。

セントラルは審査時に信用情報機関(CIC・JICC)に照会し、過去の借入・返済履歴を確認します。

長期延滞・債務整理・代位弁済の異動情報があると審査通過は困難

ただし、軽微な延滞(数日程度)や完済済みの借入は大きな問題にならないこともあります。

信用情報は各機関に開示請求できるため、不安な方は事前に確認することをおすすめします。

セントラルは他社からの借入件数と借入残高を重視します。

借入件数が4件以上ある場合は審査に通りにくくなる傾向があります

また、借入残高が多い場合も返済能力に疑問が生じるため、審査で不利になります。

他社借入がある場合は、可能な限り完済または件数を減らしてから申込むことで審査通過の可能性が高まります。

貸金業法第13条の2により、貸金業者からの借入総額は年収の3分の1までに制限されています。

例えば年収300万円の方は、セントラルを含む貸金業者全体で100万円までしか借りられません。

年収の3分の1に近い金額を借りている場合は審査に通りません

銀行カードローンや住宅ローンは総量規制の対象外ですが、返済能力の判断材料にはなります。

セントラルは勤務先の規模や業種よりも、勤続年数と収入の安定性を重視します。

勤続年数が長いほど審査で有利になり、目安として1年以上あると評価されやすくなります。

転職直後や試用期間中の場合は、収入の安定性を証明するために給与明細などの書類提出を求められることがあります。

自営業者の場合は、確定申告書や事業の継続性を示す資料が必要です。

申込フォームに記入した内容と提出書類の内容が一致しているかが厳しくチェックされます。

虚偽申告は審査落ちだけでなく詐欺罪に問われる可能性も

特に年収を実際より多く申告したり、他社借入額を少なく申告したりすると、信用情報との照合で虚偽が発覚します。

申込前に入力内容を必ず確認しましょう。

セントラルの審査に落ちる6つの理由

セントラルの審査に落ちる原因は明確です。

以下の6つの理由に該当する場合、審査通過は困難になります。

自分の状況を確認し、該当する項目がある場合は対策を講じてから申込みましょう。

申込内容に虚偽があると、審査に落ちるだけでなく信用を失います

年収を実際より高く申告する、他社借入額を少なく申告する、勤務先を偽るなどの行為は、信用情報との照合や在籍確認で必ず発覚します。

虚偽申告は詐欺罪に該当する可能性があります

正確な情報を申告することが審査通過の大前提です。

セントラルの審査では、毎月継続した収入があることが必須条件です。

収入が不定期・無職・休職中の場合は審査に通りません

パート・アルバイトでも毎月安定した収入があれば申込可能ですが、日雇いや単発アルバイトのみの収入では審査通過は困難です。

また、年金のみの収入や専業主婦(主夫)も原則として審査対象外となります。

信用情報機関(CIC・JICC)に異動情報が登録されている場合、審査通過は極めて困難です。

長期延滞・債務整理・代位弁済の記録は審査落ちの原因

これらの情報は完済後5年間(自己破産はKSCで7年間)記録されるため、該当する場合は期間経過を待つ必要があります。

軽微な延滞であれば審査に影響しないこともありますが、頻繁に延滞を繰り返している場合は審査で不利になります。

貸金業法により、貸金業者からの借入総額は年収の3分の1までに制限されています。

年収の3分の1に達している場合は法律上貸付不可

例えば年収300万円の方が他社で90万円借りている場合、セントラルから新たに借入することはできません。

総量規制は例外なく適用されるため、該当する場合は他社借入を減らしてから申込む必要があります。

セントラルは原則として電話による在籍確認を実施しています。

勤務先に電話をかけた際、本人が不在でも「〇〇は席を外しております」などの回答があれば在籍確認は完了します。

電話番号が間違っている・会社が実在しない場合は審査に落ちます

事前に勤務先の電話番号を正確に確認し、必要であれば勤務先に在籍確認の電話がある旨を伝えておきましょう。

短期間(一般的に6ヶ月以内)に複数のカードローンに申込むと「申込ブラック」になります

複数の申込履歴があると審査に通りにくくなります

信用情報機関には申込情報が6ヶ月間記録されるため、複数の申込履歴があると「返済に困っている」「他社で審査に落ちた」と判断されます。

目安として、6ヶ月以内の申込件数は3件以内に抑えることが推奨されます。

セントラルの在籍確認

セントラルは原則として電話による在籍確認を実施しています。

在籍確認は貸金業法第13条に基づく返済能力調査の一環であり、申告された勤務先で本当に働いているかを確認するための手続きです。

ここでは在籍確認の流れと、不安を解消するための対策を解説します。

セントラルの在籍確認は、担当者が個人名で勤務先に電話をかける方法で行われます。

「セントラル」という社名は名乗らず、「〇〇(担当者の個人名)と申しますが、△△様(申込者)はいらっしゃいますか」と確認します。

プライバシーに配慮した対応で職場に知られにくい

本人が電話に出れば在籍確認は完了し、不在の場合でも「△△は席を外しております」などの回答があれば在籍が確認できます。

在籍確認の電話は、申込後の本人確認書類の提出が完了し、仮審査を通過した段階で行われます。

一般的に、申込から1〜2時間後にかかってくることが多いです。

即日融資希望なら平日の午前中に申込むとスムーズ

勤務先の営業時間外や休日に申込んだ場合、在籍確認は翌営業日に持ち越されるため、即日融資は難しくなります。

セントラルは原則として電話による在籍確認を実施していますが、どうしても電話が難しい場合は事前に相談することで書類提出による代替手段が認められる可能性があります。

例えば、給与明細・在籍証明書などの書類を提出することで、電話確認を省略できる場合があります。

書類提出が認められるかは審査状況により異なります

申込後すぐにセントラルのコールセンターに連絡し、事情を説明して相談することが重要です。

セントラルの審査時間と即日融資の条件

セントラルは最短即日審査・即日融資に対応していますが、すべての申込者が即日融資を受けられるわけではありません。

ここでは審査時間と即日融資を実現するための具体的な条件を解説します。

セントラルの審査は最短即日で完了し、審査通過後すぐに融資を受けられる可能性があります。※お申込み状況により異なります

平日14時までに申込めば当日中に振込融資が可能

また、自動契約機「セントラルくん」を利用すれば、その場でカード発行を受けてセブン銀行ATMから即日借入できます。

ただし、審査状況や申込時間帯により翌日以降になる場合があります。

即日融資を実現するには、以下の3つの条件を満たす必要があります。

1つ目は、平日14時までに申込みと必要書類(本人確認書類・収入証明書)の提出を完了することです。

2つ目は、在籍確認がスムーズに完了することです。勤務先の営業時間内に申込み、電話がつながりやすい時間帯を選びましょう。

3つ目は、審査に問題がないことです。

信用情報に異動情報・総量規制抵触は即日融資が困難

申込から数時間経っても審査結果の連絡がない場合は、セントラルのコールセンターに問い合わせましょう。

審査状況を確認できるだけでなく、不足書類がある場合は指示を受けられます。

また、申込内容に不備があると審査が止まることがあるため、申込時に入力した電話番号やメールアドレスが正しいか確認し、着信拒否設定を解除しておくことが重要です。

審査結果は電話またはメールで通知されます

セントラルの審査に通るための5つのコツ

セントラルの審査通過率を高めるには、事前準備と申込内容の正確性が重要です。

以下の5つのコツを実践することで、審査に通る可能性を上げることができます。

申込フォームの入力ミスや記入漏れは審査落ちの原因になります。

氏名・住所・電話番号・勤務先・年収などの情報を正確に入力し、提出前に必ず見直しましょう。

特に勤務先の電話番号や住所は、在籍確認に影響するため正確性が求められます。

また、本人確認書類と申込内容が一致しているか確認し、引越しや転職をした場合は最新の情報を申告しましょう。

希望借入額は必要最小限に抑えることで、審査に通りやすくなる可能性があります

高額の借入を希望すると返済能力についてより慎重に審査される可能性があり、総量規制に抵触するリスクも高まります。

実際に必要な金額のみを申込むのがコツ

例えば、実際に必要な金額が10万円であれば、50万円ではなく10万円で申込むことをおすすめします。

審査通過後、必要に応じて増額申請をすることも可能です。

他社からの借入件数が多い場合は、可能な限り完済または件数を減らしてから申込みましょう。

借入件数が4件以上ある場合は審査に影響する可能性があります

少額の借入は完済してから申込むことで、審査においてプラスに働く可能性があります。

また、他社借入残高が多い場合も、一部でも返済してから申込むと返済能力の評価が高まります。

審査に不安がある場合は、事前に信用情報機関(CIC・JICC)に開示請求をして自分の信用情報を確認しましょう。

長期延滞や債務整理の記録がある場合は、記録が消えるまで待つか、他の借入方法を検討する必要があります。

開示請求はインターネットまたは郵送で可能で、手数料は500円〜1,500円程度です。

信用情報に問題がないことを確認してから申込むことで、無駄な審査落ちを避けられます。

短期間に複数のカードローンに申込むと「申込ブラック」と判断され、審査に通りにくくなります

申込情報は信用情報機関に6ヶ月間記録されます

他社に申込んでから6ヶ月以上の期間を空けてからセントラルに申込むことをおすすめします。

すでに複数社に申込んでいる場合は、6ヶ月経過を待ってから申込みましょう。

セントラルと大手消費者金融では、審査基準やサービス内容に違いがあります。以下の表で主要な項目を比較し、自分に合ったカードローンを選びましょう。

セントラルは独自審査を採用しており、個別の事情を考慮した対応をしています。大手消費者金融はスコアリングシステムによる機械的な審査が中心で、過去の延滞や債務整理があると審査に通りにくい傾向があります。一方、セントラルは独自審査を採用しており、個別の事情を考慮した対応をしています。例えば、過去に延滞があっても現在安定した収入があれば審査通過の可能性があります。

総量規制や信用情報の重大な問題がある場合は審査に通りません

セントラルは初回契約時に最大30日間無利息サービスを提供しています。大手では、アコムが初めての方は契約翌日から最大30日間、プロミスが初回利用翌日から最大30日間、アイフルが初回最大30日間、レイクが最長365日間(条件あり)の無利息期間を設けています。無利息期間の長さや起算日はカードローンにより異なるため、自分の利用計画に合わせて選びましょう。※アコムでのご契約がはじめてのお客さま※メールアドレス登録とWeb明細利用の登録が必要です。※お申込み時間や審査状況によりご希望にそえない場合があります。

セントラルの金利は年4.8%〜18.0%、限度額は1〜300万円です。大手消費者金融の金利はアコムが年2.4%〜17.9%、プロミスが年2.5%〜18.0%、アイフルが年3.0%〜18.0%、レイクが年4.5%〜18.0%、SMBCモビットが年3.0%〜18.0%です。限度額は大手が1〜800万円と高額ですが、実際の借入可能額は年収や他社借入状況により異なります。※審査結果により異なる場合があります

※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※借入限度額は審査によって決定いたします。

セントラルの申込方法は、インターネット・自動契約機・店舗窓口の3種類があります。それぞれの手順と特徴を解説します。

24時間365日受付可能で、最も便利な方法です

セントラル公式サイトの申込フォームに必要事項を入力し、本人確認書類(運転免許証・マイナンバーカードなど)と収入証明書(源泉徴収票・給与明細など)をアップロードします。申込後、セントラルから電話またはメールで審査結果が通知されます。審査通過後、契約手続きを完了すれば指定口座に振込融資が実行されます。平日14時までに手続きを完了すれば即日振込が可能です。※お申込み状況により異なります

審査通過後すぐにカードが発行され、セブン銀行ATMから即日借入が可能です。自動契約機「セントラルくん」は、セントラルの店舗や提携先に設置されています。画面の指示に従って必要事項を入力し、本人確認書類と収入証明書を提出します。審査結果はその場で通知され、審査通過後すぐにカードが発行されます。発行されたカードを使ってセブン銀行ATMから即日借入が可能です。自動契約機の営業時間は店舗により異なるため、事前に確認しましょう。

スタッフと対面で申込手続きができ、審査通過後すぐに契約とカード発行が完了します。セントラルの店舗窓口では、スタッフと対面で申込手続きができます。申込書に必要事項を記入し、本人確認書類と収入証明書を提出します。審査結果はその場で通知され、審査通過後すぐに契約とカード発行が完了します。店舗窓口は平日のみ営業している場合が多いため、営業時間を事前に確認してから来店しましょう。

セントラルの返済方法は、セブン銀行ATM・銀行振込・店頭窓口・自動引落しの4種類があります。それぞれの特徴と手数料を比較し、自分に合った返済方法を選びましょう。

24時間365日利用可能で最も利用しやすい方法です

セブン銀行ATMは全国のセブン-イレブンに設置されており、24時間365日利用可能です。セントラルのカードを使って返済でき、手数料は1万円以下110円、1万円超220円です。コンビニで気軽に返済できるため、最も利用しやすい方法です。

セントラル指定の口座に銀行振込で返済する方法です。インターネットバンキングやATMから振込できますが、振込手数料は利用者負担となります。振込手数料は金融機関により異なるため、手数料が安い方法を選びましょう。振込名義人は本人名義である必要があります。

手数料は無料です

セントラルの店舗窓口で直接返済する方法です。手数料は無料ですが、営業時間内に来店する必要があります。店舗が近くにある方や、スタッフに相談しながら返済したい方におすすめです。

返済忘れを防げるため、計画的な返済ができます

指定口座から毎月自動的に返済額が引き落とされる方法です。返済忘れを防げるため、計画的な返済ができます。引落日は毎月一定日に設定され、残高不足で引落しができなかった場合は延滞扱いとなるため注意が必要です。

残高不足で引落しができないと延滞扱いとなります

自動引落しを利用する場合は、引落日前に口座残高を確認しましょう。

セントラルの審査に落ちたときの対処法

セントラルの審査に落ちた場合でも、諦める必要はありません。審査落ちの理由を分析し、適切な対策を講じることで次のチャンスにつなげることができます。

審査に落ちた場合、まず原因を特定することが重要です。信用情報に問題がある、総量規制に抵触している、他社借入が多い、申込内容に誤りがあるなど、審査落ちの理由は様々です。信用情報機関(CIC・JICC)に開示請求をして自分の信用情報を確認し、問題がある場合は改善策を検討しましょう。また、総量規制に抵触している場合は他社借入を減らす、他社借入件数が多い場合は完済して件数を減らすなどの対策が必要です。

申込情報は信用情報機関に6ヶ月間記録されます

6ヶ月以上の期間を空けてから再申込することをおすすめします。申込情報は信用情報機関に6ヶ月間記録されるため、審査に落ちた場合は6ヶ月以上の期間を空けてから再申込することをおすすめします。6ヶ月経過すれば申込情報が消えるため、「申込ブラック」の状態が解消されます。再申込する際は、審査落ちの原因を改善してから申込みましょう。例えば、信用情報の異動情報が消えるまで待つ、他社借入を減らす、収入を増やすなどの対策が有効です。

中小消費者金融は独自審査を採用しており、大手やセントラルとは異なる視点で返済能力を判断しています。セントラルの審査に落ちた場合、他の中小消費者金融を検討する選択肢もあります。中小消費者金融は独自審査を採用しており、大手やセントラルとは異なる視点で返済能力を判断しています。

複数社に短期間で申込むと「申込ブラック」になります

ただし、複数社に短期間で申込むと「申込ブラック」になるため、1社ずつ慎重に申込むことが重要です。また、闇金など違法業者に引っかからないよう、金融庁の「登録貸金業者情報検索サービス」で登録状況を必ず確認しましょう。

即日融資におすすめのカードローン会社5社

セントラル以外にも、即日融資に対応したカードローン会社があります。ここでは大手消費者金融5社を紹介します。審査スピード・無利息期間・在籍確認の方法などを比較し、自分に合ったカードローンを選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

最短3分で融資が可能で、迅速な対応が特徴です

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスは最短3分で融資が可能で、迅速な対応が特徴です。※お申込時間や審査によりご希望に添えない場合がございます。 金利は年2.5%〜18.0%であり、高額借入を検討している方にも利用しやすい設定です。無利息期間は初回利用翌日から最大30日間で、契約日ではなく借入日から起算されるため無駄がありません。※メールアドレス登録とWeb明細利用の登録が必要です。 年齢18〜74歳で安定した収入のある方が申込可能(高校生除く)で、原則電話による在籍確認を行いません。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 金利は年2.5%〜18.0%、限度額は1万円〜800万円です。※借入限度額は審査によって決定いたします。

出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m)

※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込で電話連絡・郵送物が原則ありません

SMBCモビットはWEB完結申込を利用すれば、電話連絡・郵送物が原則ありません。※詳しくは公式サイトをご確認ください 職場への在籍確認を避けたい方に最適です。三井住友銀行ATMの手数料が無料で、全国のコンビニの提携ATMでも利用できます。返済額のうち利息額に対して200円につき1ポイントのVポイントがたまり、返済にも使えます。金利は年3.0%〜18.0%、限度額は1〜800万円です。※審査結果により異なる場合があります※借入限度額は審査によって決定いたします

無利息期間はありません

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

最短18分で審査が完了し、スピーディーな融資が可能です

アイフルは最短18分で審査が完了し、スピーディーな融資が可能です。※お申込み時間や審査状況によりご希望にそえない場合があります。 原則として電話による在籍確認を行わず、WEB完結で原則郵送物もありません。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 金利は年3.0%〜18.0%、限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 初回契約時は契約翌日から最大30日間無利息サービスが利用できます。※お申込み時間や審査状況によりご希望にそえない場合があります。 2026年オリコン顧客満足度調査(※1)でカードローン部門で高評価を獲得しており、初めてカードローンを利用する方におすすめです。

出典:アイフル公式FAQ

※1出典:オリコン顧客満足度調査

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

上限金利が17.9%と大手消費者金融で競争力のある金利水準

アコムは2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。上限金利が17.9%と大手消費者金融で競争力のある金利水準であり、少額借入でも利息負担を抑えられます。最短20分で審査が完了し、即日融資に対応しています。※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。 原則電話によるお勤めさきへの在籍確認なしで対応しています。初めての方は契約翌日から最大30日間無利息サービスが利用でき、限度額は1万円〜800万円です。※アコムでのご契約がはじめてのお客さま

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

最長365日間無利息となる充実した無利息期間

レイクは充実した無利息期間を提供しています。初回利用・Web申込・借入額50万円以上・収入証明書提出の条件を満たせば、最長365日間無利息となります。60日間無利息(Web申込)も選択可能で、短期間の借入に適しています。最短15秒で審査結果が表示され、最短15分でWeb融資が可能です。※お申込み状況により異なります 原則として電話による在籍確認を行わず、同意なしでは実施しません。金利は年4.5%〜18.0%、限度額は1〜500万円です。※審査結果により異なる場合があります

セントラルは金融庁登録の正規貸金業者であり、貸金業法に基づく厳格な審査を行いますが、独自審査により大手より柔軟な対応をしています。審査基準は年齢・安定収入・信用情報・総量規制など6項目で判断され、虚偽申告や総量規制抵触は審査落ちの原因となります。審査通過率を上げるには、申込内容の正確性・必要最小限の金額・他社借入整理・信用情報確認・申込ブラック回避が重要です。

在籍確認は原則として電話で行われますが、事前相談により書類提出で代替できる場合があります。即日融資を希望する場合は、平日14時までに申込みと必要書類の提出を完了し、在籍確認がスムーズに進むよう準備しましょう。※お申込み状況により異なります 審査に落ちた場合は、原因を分析して6ヶ月以上の期間を空けてから再申込するか、他の中小消費者金融を検討することをおすすめします。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、返済能力を超えた借入れは避けることが重要です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!