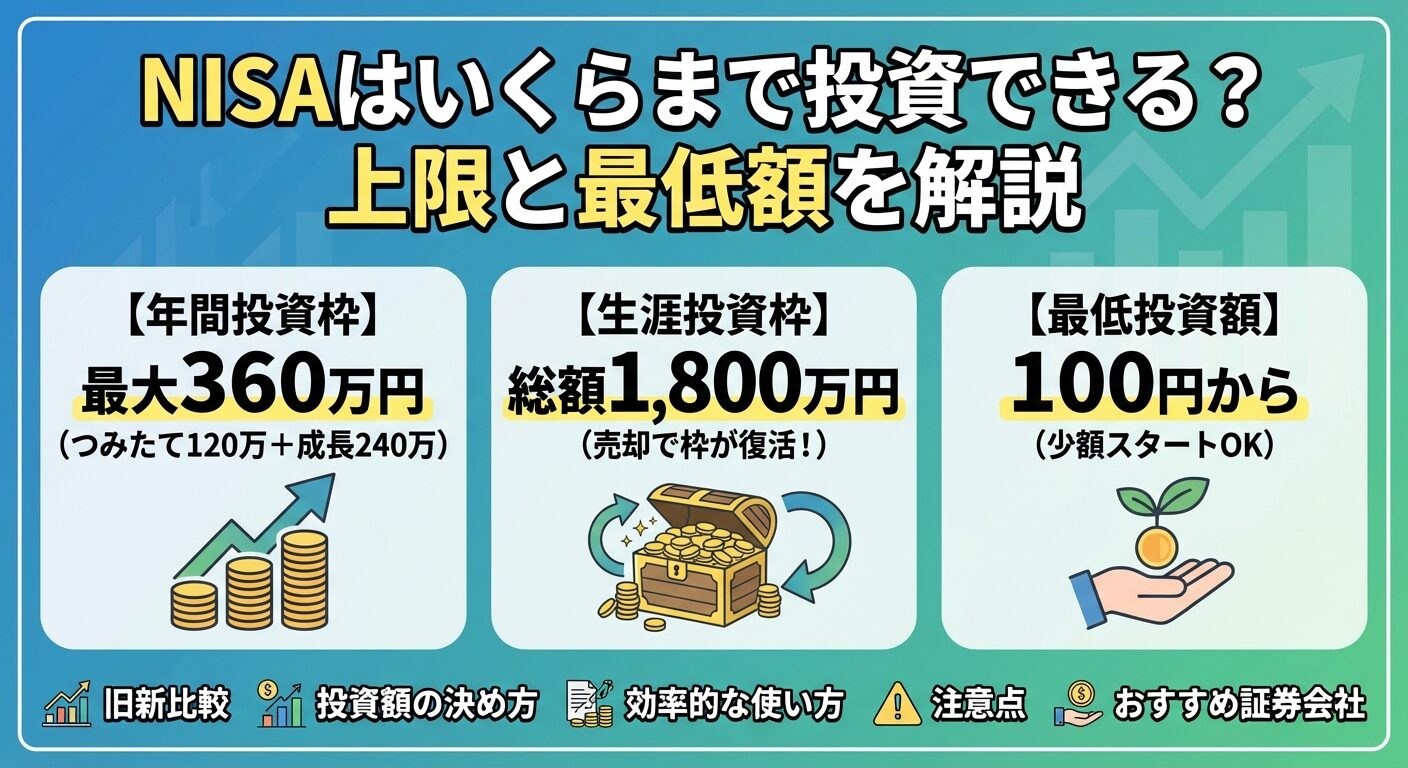

NISAはいくらまで投資できる?上限と最低額を解説

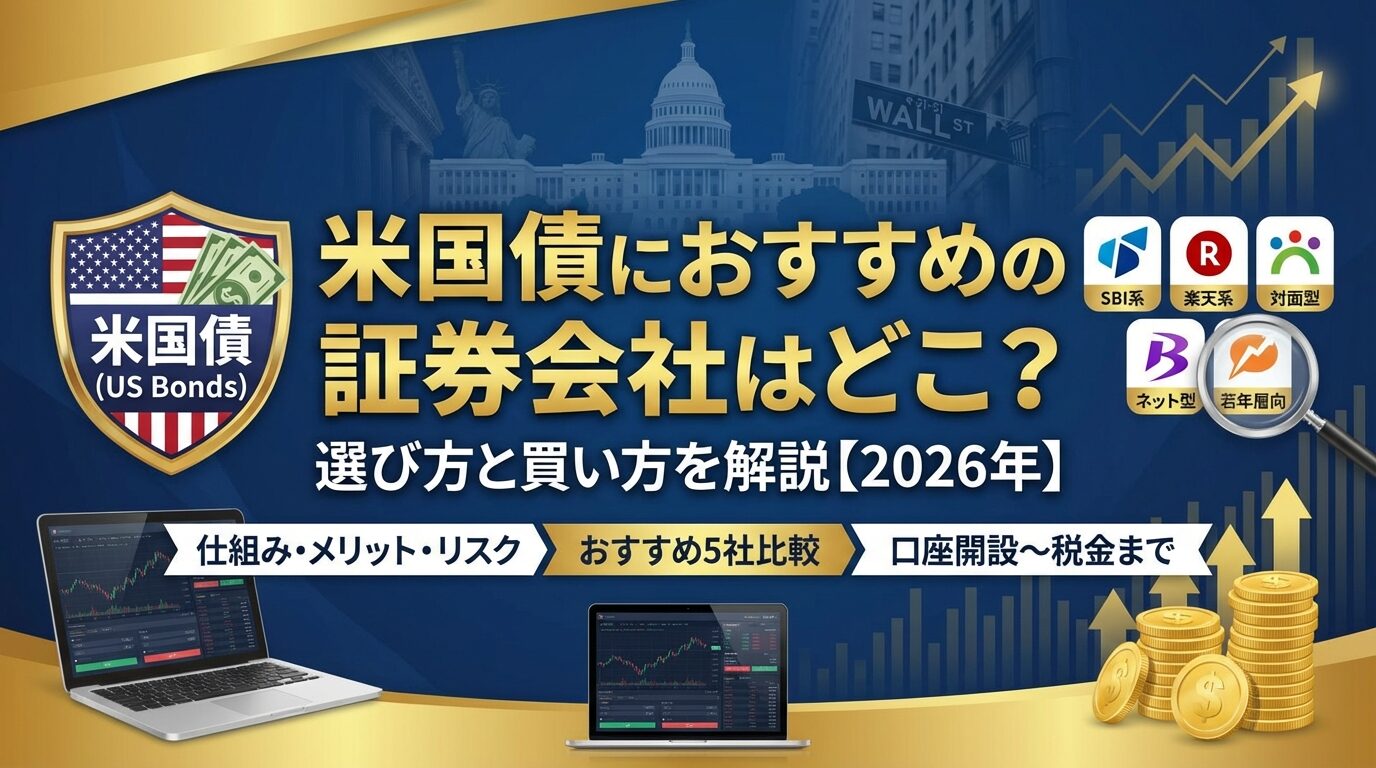

米国債投資を始めたいけれど、どの証券会社を選べばいいか迷っていませんか。

米国債は日本国債よりも高い利回りが魅力で、2025年1月時点では年4%前後の利回りで推移しており、資産運用の選択肢として注目されています。

しかし、証券会社によって取扱銘柄数や為替手数料が大きく異なるため、証券会社選びで損をしてしまうこともあります。

この記事では、米国債投資におすすめの証券会社5社と、失敗しない選び方、具体的な買い方まで詳しく解説します。

自分に合った証券会社を見つけて、効率的に米国債投資を始めましょう。

楽天ポイントで投資デビュー。

普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

米国債とは

米国債とは、アメリカ合衆国財務省が発行する債券のことです。米国政府が元本と利息の支払いを保証しているため、世界中の投資家から信頼されています。

債券とは国や企業が資金調達のために発行する有価証券で、投資家がお金を貸す代わりに、決められた利息を受け取り、満期には元本が返済される仕組みです。米国債は米ドル建てで取引されるため、購入時には日本円を米ドルに両替する必要があります。

米国債は大手格付機関からAa1(ムーディーズ)やAA+(S&P)といった高い信用格付を受けており、世界トップクラスの信用力を誇ります。また、市場規模が大きく流動性が高いため、必要な時に売却しやすいという特徴もあります。

米国債は償還期間(満期までの期間)によって3つの種類に分類されます。短期国債(Treasury Bills)は償還期間が1年以内、中期国債(Treasury Notes)は2年から10年、長期国債(Treasury Bonds)は20年から30年です。

償還期間が長いほど一般的に利回りは高くなりますが、金利変動の影響を受けやすくなります。初めて米国債に投資する場合は、中期国債(5年から10年)から始めるのがおすすめです。

また、米国債には利付債とゼロクーポン債の2種類があります。利付債は年2回利息を受け取れる債券で、ゼロクーポン債は利息の支払いがない代わりに額面より安く購入でき、満期時に額面金額を受け取る債券です。

米国債の利回りは、受け取る利息と償還時の差益を合わせた年間の収益率のことです。2025年1月時点では、米国10年債の利回りは約4.1%前後で推移しています。

利回りは市場金利の影響を受けて変動します。米国の中央銀行にあたるFRB(連邦準備制度理事会)が政策金利を引き下げると債券価格が上昇し、利回りは低下します。逆に政策金利を引き上げると債券価格が下落し、利回りは上昇します。

日本国債の利回りが2%程度であるのに対し、米国債は4%前後と約8倍の利回りがあるため、より高い利息収入を得たい投資家に選ばれています。ただし、米ドル建てのため為替変動の影響を受ける点には注意が必要です。

米国債の信用格付けは、大手格付機関のムーディーズがAa1、S&PがAA+(2024年時点)となっており、世界の政府債券の中でも高い水準にあります。米国は世界最大の経済大国であり、政府の財政基盤も比較的安定しています。

世界各国の政府が外貨準備として米国債を保有しており、日本も約1兆800億ドル(2025年1月時点)の米国債を保有しています。このように世界中の政府や機関投資家が信頼して保有していることが、米国債の安全性の高さを示しています。

ただし、安全性が高いといっても、為替変動や金利変動によって損失が出る可能性はあります。米国債は比較的リスクが低い投資先ですが、元本保証ではない点は理解しておきましょう。

米国債投資の3つのメリット

米国債投資には、高い利回り、米国政府の信用力、そして高い流動性という3つの大きなメリットがあります。ここでは、それぞれのメリットについて詳しく見ていきましょう。

これらのメリットを理解することで、なぜ多くの投資家が米国債を資産運用の選択肢として選んでいるのかが分かります。

米国債の最大のメリットは、日本国債と比較して高い利回りが得られることです。2025年1月時点で、米国10年債の利回りは約4.1%前後で推移しているのに対し、日本国債の利回りは2%程度にとどまっています。

例えば、100万円を投資した場合、年4%の利回りなら年間4万円の利息収入が得られます(税金・為替変動を考慮せず)。日本国債の2%なら年間5,000円程度ですから、約8倍の利息収入の差が生まれます。

低金利が続く日本では、銀行の定期預金でもほとんど利息が付かない状況です。より高い利回りを求める投資家にとって、米国債は魅力的な選択肢となっています。

米国債は米国政府が元本と利息の支払いを保証しているため、信用力が非常に高い投資先です。米国は世界最大の経済大国であり、政府の財政基盤も比較的安定しています。

大手格付機関からAa1やAA+といった高い格付を受けており、世界中の政府や機関投資家が外貨準備として保有しています。企業が発行する社債と比較すると、発行体が破綻するリスクは極めて低いと言えます。

株式投資のように企業の業績に左右されることもなく、満期まで保有すれば額面金額が返済されます(米ドル建て)。安全性を重視しながらも、日本国債より高い利回りを得たい投資家に適しています。

米国債は世界最大の債券市場で取引されており、流動性が非常に高いという特徴があります。流動性が高いとは、必要な時にすぐに売買できるということです。

日本の証券会社でも米国債の取扱銘柄が豊富にあり、いつでも購入・売却が可能です。急に資金が必要になった場合でも、市場価格で売却して現金化できます。ただし、売却時の価格は市場金利の影響を受けるため、購入時より安くなっている可能性もあります。

長期保有を前提としつつも、必要に応じて途中売却できる柔軟性があることは、米国債投資の大きなメリットです。流動性の低い投資商品では、売りたい時に売れないリスクがありますが、米国債ではそのリスクが低いと言えます。

米国債投資で気をつけたい3つのこと

米国債投資にはメリットがある一方で、注意すべきリスクもあります。投資を始める前に、為替変動リスク、金利変動リスク、流動性リスクの3つをしっかり理解しておきましょう。

これらのリスクを知った上で投資することが、失敗を避けるために大切です。

米国債投資で最も注意すべきなのが為替変動リスクです。米国債は米ドル建てで取引されるため、購入時と売却時・償還時の為替レートによって、日本円での受取額が大きく変動します。

例えば、1ドル=150円の時に100万円を投資して約6,667ドル分の米国債を購入したとします。償還時に1ドル=130円に円高が進んでいた場合、6,667ドルを日本円に戻すと約87万円となり、13万円の損失が出ます。

為替リスクを軽減するには、償還金や利息を米ドルのまま保有し、円安のタイミングで円に戻す方法があります。また、すでに円高になっているタイミングで購入することで、将来の円安による為替差益を狙うこともできます。為替の動きに注意しながら投資することが大切です。

債券価格と金利は逆の関係にあります。市場金利が上昇すると、既に発行されている債券の価格は下落します。これを金利変動リスクと言います。

例えば、利回り4%の米国債を保有している時に、市場金利が5%に上昇したとします。新しく発行される債券は5%の利回りになるため、4%の債券は魅力が下がり、価格が下落します。満期前に売却する場合、購入時より安い価格でしか売れない可能性があります。

金利変動リスクは、償還期間が長い債券ほど大きくなります。10年債や30年債は金利の影響を受けやすいため、初めての投資では5年債など中期の債券から始めるのがおすすめです。また、満期まで保有すれば額面金額が返済されるため、途中売却しない前提なら金利変動を気にする必要は少なくなります。

米国債は流動性が高い投資商品ですが、中途売却する場合は市場価格での売却となるため、元本割れする可能性があります。これを流動性リスクと言います。

証券会社が提示する売却価格は、その時の市場環境によって変動します。金利が上昇している局面や、市場が不安定な時期には、購入時より低い価格でしか売れないことがあります。また、売却時には証券会社のスプレッド(買値と売値の差)がコストとして発生します。

流動性リスクを避けるには、満期まで保有することを前提に投資することが大切です。途中で資金が必要になる可能性がある場合は、短期債を選ぶか、投資額を調整して余裕を持った資金計画を立てましょう。

米国債におすすめの証券会社5社

米国債投資を始めるには、取扱銘柄が豊富で手数料が安い証券会社を選ぶことが大切です。ここでは、米国債投資におすすめの証券会社5社を、それぞれの特徴とともに紹介します。

証券会社選びで迷っている方は、自分の投資スタイルや重視するポイントに合わせて選んでください。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年4月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年4月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天経済圏を活用している方に特におすすめの証券会社です。米国債の取扱銘柄数は約30銘柄と豊富で、取引に応じて楽天ポイントが貯まります。

楽天証券の特徴

外貨決済サービスを利用すれば、利息や償還金を米ドルのまま保有でき、為替リスクを軽減できます。為替が円安のタイミングを待ってから円に戻せるため、柔軟な運用が可能です。また、米国債は原則100米ドル単位から購入でき、初心者でも始めやすい環境が整っています。

口座数は約1,300万口座で、SBI証券に次ぐ規模です。楽天カードで投資信託を積み立てるとポイントが貯まるなど、楽天サービスとの連携が充実しています。楽天ポイントを投資に活用したい方には最適な証券会社です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は国内最大手のネット証券で、米国債の取扱銘柄数が約35銘柄と業界トップクラスです。短期債から長期債まで幅広く取り揃えており、自分の投資目的に合った米国債を選べます。

SBI証券の特徴

最大の魅力は、住信SBIネット銀行と連携することで為替手数料を最低0円にできる点です。通常、円を米ドルに両替する際には為替手数料がかかりますが、SBI証券なら大幅にコストを抑えられます。また、米国債は原則100米ドル単位から購入でき、少額から投資を始められます。

口座数は約1,500万口座と国内最大級で、取引ツールも充実しています。米国債だけでなく米国株や投資信託も豊富に取り扱っているため、将来的に投資の幅を広げたい方にもおすすめです。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券は、大手総合証券として対面サポートが充実している点が特徴です。米国債の取扱銘柄は約20銘柄と、ネット証券に比べるとやや少なめですが、店舗で専門スタッフに相談しながら投資できます。

三菱UFJモルガン・スタンレー証券の特徴

投資が初めての方や、詳しい説明を聞きながら慎重に投資を始めたい方におすすめです。電話やオンラインでの相談も可能で、資産運用全体のアドバイスを受けられます。口座数は約1,800万口座と国内最大級の規模を誇ります。

手数料はネット証券より高めですが、安心感を重視する方や、まとまった資産を運用したい方には適しています。三菱UFJフィナンシャル・グループの一員として、信頼性の高いサービスを提供しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は米国株投資に強みを持つ証券会社で、米国債の取扱銘柄数も約25銘柄と豊富です。米国債を円貨で購入する場合の為替手数料が無料で、コストを抑えた投資が可能です。

マネックス証券の特徴

米国債に関する情報提供が充実しており、利回りや償還日が分かりやすく表示されています。また、債券の売買方法についてもホームページで詳しく解説されているため、初めて米国債に投資する方でも安心です。口座数は約270万口座です。

米国株の取扱銘柄数は約5,000超銘柄と業界トップクラスで、米国市場への投資を本格的に行いたい方に適しています。米国債と米国株を組み合わせた分散投資を考えている方におすすめの証券会社です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、25歳以下の投資家に対して株式取引手数料が無料になる独自のサービスを提供しています。米国債の取扱銘柄数は約15銘柄と他社よりやや少なめですが、主要な銘柄は揃っています。

松井証券の特徴

口座開設は最短即日で完了し、すぐに取引を始められます。サポート体制が充実しており、電話やチャットでの問い合わせに丁寧に対応してくれます。口座数は約160万口座です。

若い世代で投資を始めたい方や、手厚いサポートを受けながら投資したい初心者におすすめです。老舗の証券会社として100年以上の歴史があり、信頼性の高いサービスを提供しています。

証券会社を選ぶ5つのポイント

米国債投資で失敗しないためには、自分に合った証券会社を選ぶことが重要です。ここでは、証券会社を選ぶ際にチェックすべき5つのポイントを解説します。

これらのポイントを比較検討することで、自分にとって最適な証券会社が見つかります。

証券会社によって取り扱っている米国債の銘柄数は大きく異なります。SBI証券は約35銘柄、楽天証券は約30銘柄、マネックス証券は約25銘柄と、大手ネット証券は豊富な品揃えです。

取扱銘柄が多いほど、自分の投資目的や期間に合った米国債を選びやすくなります。短期債から長期債まで幅広く取り揃えている証券会社なら、投資戦略に応じて柔軟に選択できます。また、利付債とゼロクーポン債の両方を扱っている証券会社を選ぶと、より多様な投資が可能です。

初めて米国債に投資する場合は、取扱銘柄数が多い証券会社を選んでおくと安心です。将来的に投資額を増やしたり、複数の銘柄に分散投資したりする際にも便利です。

米国債投資では、円を米ドルに両替する際の為替手数料が重要なコストになります。為替手数料は証券会社によって大きく異なり、1ドルあたり数銭から数十銭の差があります。

SBI証券は住信SBIネット銀行と連携することで為替手数料を最低0円にでき、最もコストを抑えられます。楽天証券やマネックス証券も、円貨で米国債を購入する場合の為替手数料が無料です。一方、店舗型の証券会社では為替手数料が高めに設定されていることがあります。

100万円を投資する場合、為替手数料が0.25円なら約1,667円、0.5円なら約3,333円のコストがかかります。長期的に投資を続けるなら、為替手数料の安い証券会社を選ぶことで大きな節約になります。

米国債の最低投資金額は、原則として額面100米ドル単位です。1ドル=150円の場合、約15,000円から投資を始められます。ただし、証券会社によっては最低投資金額が異なる場合があります。

SBI証券、楽天証券、マネックス証券などの大手ネット証券は、100米ドル単位から購入できるため、少額から投資を始めたい方に適しています。一方、店舗型の証券会社では最低投資金額が高めに設定されていることもあります。

初めて米国債に投資する場合は、少額から始められる証券会社を選ぶと安心です。まずは小さな金額で試してみて、慣れてきたら投資額を増やしていくことをおすすめします。

投資初心者にとって、サポート体制の充実度は重要な選択基準です。ネット証券は手数料が安い反面、基本的にオンラインでの取引となるため、不明点は自分で調べる必要があります。

SBI証券や楽天証券は、ホームページに詳しい解説ページやFAQが用意されており、チャットや電話でのサポートも受けられます。マネックス証券は米国債の買い方をホームページで詳しく解説しているため、初心者でも分かりやすいです。

対面でのサポートを希望する場合は、三菱UFJモルガン・スタンレー証券や野村證券などの店舗型証券会社が適しています。専門スタッフに相談しながら投資できるため、安心感があります。自分の投資経験やサポートの必要性に応じて選びましょう。

米国債投資を効率的に行うには、使いやすい取引ツールと充実した情報提供が欠かせません。証券会社によって、取引画面の見やすさや情報の充実度は大きく異なります。

SBI証券は「HYPER SBI 2」など高機能な取引ツールを提供しており、米国債の利回りや償還日を一覧で確認できます。楽天証券は「MARKET SPEED Ⅱ」で市場情報をリアルタイムで確認でき、マネックス証券は米国市場の情報提供が充実しています。

スマホアプリの使いやすさも重要なポイントです。外出先でも米国債の価格や保有状況を確認できるアプリがあると便利です。口座開設前に、各証券会社のホームページやアプリの使い勝手を確認しておくことをおすすめします。

米国債の買い方

米国債の購入は、証券口座の開設から始まります。ここでは、口座開設から米国債を購入するまでの具体的な手順を、4つのステップで解説します。

初めて米国債に投資する方でも、この手順に従えばスムーズに投資を始められます。

まず、米国債を取り扱っている証券会社で証券口座を開設します。ネット証券なら、オンラインで申し込みが完了し、最短翌営業日から取引を始められます。

スマホで本人確認書類を撮影してアップロードすれば、郵送の手間なく口座開設できます。審査には通常1〜3営業日かかります。

証券口座を開設する際には、外貨建て債券取引の申込みも同時に行います。この申込みをしないと米国債を購入できないため、忘れずに手続きしましょう。また、特定口座(源泉徴収あり)を選択しておくと、税金の計算や納付を証券会社が代行してくれるため便利です。

口座開設が完了したら、日本円を入金して米ドルに両替します。証券口座に日本円を入金する方法は、銀行振込やインターネットバンキングからの即時入金などがあります。

米ドルへの両替は、証券会社の取引画面から行います。SBI証券の場合は住信SBIネット銀行で米ドルを購入してから証券口座に入金すると、為替手数料を最低0円にできます。楽天証券やマネックス証券では、米国債を円貨決済で購入することもでき、その場合は注文時に自動的に両替されます。

為替レートは常に変動しているため、できるだけ円高(1ドルあたりの円の金額が少ない)のタイミングで両替すると有利です。ただし、為替のタイミングを完璧に見極めるのは難しいため、投資を始めたいと思ったタイミングで両替することをおすすめします。

米ドルの準備ができたら、購入する米国債を選びます。証券会社の取引画面で、取扱中の米国債の一覧を確認できます。利回り、償還日、購入単価などを比較して、自分の投資目的に合った銘柄を選びましょう。

初めて投資する場合は、償還期間が5年から10年の中期債がおすすめです。短期債は利回りが低く、長期債は金利変動の影響を受けやすいためです。また、利付債を選べば年2回利息を受け取れるため、定期的な収入が得られます。

購入したい米国債が決まったら、購入数量(100米ドル単位)を入力して注文します。円貨決済を選択すれば、日本円で決済金額が表示されるため分かりやすいです。注文内容を確認して確定すれば、購入完了です。約定後、数日で米国債が証券口座に反映されます。

米国債を購入したら、証券会社の取引画面で保有状況を確認できます。利付債の場合、年2回(通常は6月と12月)に利息が米ドルで証券口座に入金されます。利息は米ドルのまま保有することも、円に両替することもできます。

償還日(満期)になると、額面金額が米ドルで証券口座に返済されます。償還金を円に両替する場合は、為替レートを確認してタイミングを選びましょう。円安のタイミングで両替すれば、為替差益を得られます。

満期前に売却したい場合は、証券会社の取引画面から売却注文を出します。売却価格はその時の市場価格になるため、購入時より高い場合も安い場合もあります。金利が下がっている時は債券価格が上昇しているため、売却益が出る可能性があります。逆に金利が上がっている時は、損失が出る可能性があるため注意が必要です。

投資額別シミュレーション

実際に米国債に投資すると、どのくらいの利息収入が得られるのでしょうか。ここでは、100万円、500万円、1000万円を投資した場合の利息収入をシミュレーションします。

2025年1月時点の米国10年債の利回り約4.1%、為替レート1ドル=150円で計算します(税金・為替変動は考慮せず)。

100万円を米国債に投資すると、約6,667ドル分の米国債を購入できます(1ドル=150円の場合)。年利回り4.1%なら、年間の利息収入は約273ドル(約41,000円)です。

10年間保有した場合、受け取る利息の合計は約2,730ドル(約41万円)になります。償還時には元本の6,667ドル(約100万円)も返済されるため、合計で約141万円を受け取れます。ただし、これは為替レートが変わらない前提での計算です。

実際には、利息に対して約20%の税金がかかります。また、償還時に円高になっていれば受取額は減少し、円安なら増加します。為替変動を考慮すると、受取額は大きく変わる可能性があることを理解しておきましょう。

500万円を米国債に投資すると、約33,333ドル分の米国債を購入できます。年利回り4.1%なら、年間の利息収入は約1,367ドル(約205,000円)です。

10年間保有した場合、受け取る利息の合計は約13,667ドル(約205万円)になります。償還時には元本の33,333ドル(約500万円)も返済されるため、合計で約705万円を受け取れます。

500万円を日本の定期預金(年利0.1%)に預けた場合、10年間の利息は約5万円です。米国債なら約205万円の利息収入が得られるため、約40倍の差があります。ただし、為替リスクがあるため、円高になれば利息以上の損失が出る可能性もあります。長期保有を前提に、為替変動を許容できる資金で投資することが大切です。

1000万円を米国債に投資すると、約66,667ドル分の米国債を購入できます。年利回り4.1%なら、年間の利息収入は約2,733ドル(約41万円)です。

10年間保有した場合、受け取る利息の合計は約27,333ドル(約410万円)になります。償還時には元本の66,667ドル(約1000万円)も返済されるため、合計で約1,410万円を受け取れます。

まとまった資金を運用する場合、米国債は魅力的な選択肢です。ただし、1000万円全額を米国債に投資するのはリスクが高いため、他の資産と分散投資することをおすすめします。例えば、500万円を米国債、300万円を日本株、200万円を現金で保有するなど、バランスを考えた資産配分が大切です。

税金の計算と確定申告の基礎知識

米国債投資で得た利益には税金がかかります。ここでは、利息にかかる税金、為替差益にかかる税金、確定申告が必要なケースについて解説します。

税金の仕組みを理解しておくことで、手取り額を正確に把握でき、確定申告の準備もスムーズに進められます。

米国債の利子は、日本では利子所得として課税されます。税率は20.315%(所得税15.315%、住民税5%)で、源泉徴収されます。例えば、年間4万円の利子を受け取った場合、約8,126円が税金として差し引かれ、手取りは約31,874円です。

米国債の利子には、米国での源泉徴収はありません。日米租税条約により、米国債の利子は米国で非課税となっています。そのため、日本での税金のみを考慮すれば良いです。

特定口座(源泉徴収あり)で米国債を保有している場合、証券会社が自動的に税金を計算して納付してくれるため、確定申告は不要です。ただし、他の所得と合算して確定申告することで、税金が還付される場合もあります。詳しくは税理士や税務署に相談することをおすすめします。

米国債を売却または償還した際に為替差益が出た場合、その利益は雑所得として課税されます。為替差益とは、購入時より円安になったことで得られる利益のことです。

例えば、1ドル=150円で100万円を投資して6,667ドルの米国債を購入し、償還時に1ドル=170円になっていた場合、6,667ドル×170円=約113万円を受け取れます。この13万円が為替差益です。

為替差益は総合課税の対象となり、他の所得と合算して税率が決まります。年間の為替差益が20万円以下の給与所得者は、確定申告が不要です。ただし、他の雑所得と合算して20万円を超える場合は確定申告が必要になります。為替差損が出た場合は、他の雑所得と相殺できます。

特定口座(源泉徴収あり)で米国債を保有している場合、基本的に確定申告は不要です。ただし、以下のケースでは確定申告が必要になる場合があります。

株式や投資信託で損失が出ている場合、米国債の利子所得と相殺することで税金の還付を受けられる可能性があります。確定申告をすることで、払いすぎた税金が戻ってくる場合があるため、税理士に相談することをおすすめします。

米国債は、日本国債より高い利回りが魅力で、2025年1月時点では年4%前後の利回りで推移しています。米国政府の信用力が高く、流動性も高いため、安全性を重視しながらも収益を得たい投資家に適しています。

証券会社選びでは、取扱銘柄数、為替手数料、サポート体制を比較することが大切です。SBI証券は取扱銘柄数が豊富で為替手数料を最低0円にでき、楽天証券は楽天ポイントが貯まります。マネックス証券は米国市場の情報が充実しており、三菱UFJモルガン・スタンレー証券は対面サポートが受けられます。

米国債投資では、為替変動リスクと金利変動リスクに注意が必要です。購入時より円高になれば損失が出る可能性があり、金利が上昇すれば債券価格が下落します。満期まで保有することを前提に、長期的な視点で投資することをおすすめします。

なお、投資には元本割れのリスクがあります。為替変動や金利変動により、損失が出る可能性があることを理解した上で、ご自身の投資目的やリスク許容度に合わせて慎重にご検討ください。詳しくは各証券会社にご確認いただき、必要に応じて専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ | NISA口座開設数・人気 共にNo.1 / 貯まった楽天ポイントで株が買える | 0円 | 口座開設 |

| 2 | SBI証券 | 口座開設数1,500万突破、ネット証券No.1の実績 / 国内株式の売買手数料が0円(ゼロ革命) | 0円 | 詳細を見る |

| 3 | マネックス証券 | 米国株に強い / 為替手数料0円キャンペーン / dカード積立1.1%還元 | 0円 | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!