COLUMN

コラム

【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

こんにちは、SOICO株式会社の土岐です!

最初にお金を払い込むことなく発行できるために、様々な企業で採択されている無償ストックオプション。

今回は、そんな無償ストックオプションの、税制適格要件の詳細やその税制について、体系的に解説していきたいと思います!

なお、ストックオプションの概要について先に理解を深めたい方は、以下の記事で詳しく解説しておりますので、まずはこちらをご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

目次

無償ストックオプションとは?30秒で解説!

まず、ストックオプションは大きく、下図の通りに分類できます。

ストックオプションの種類

無償ストックオプションとは、役員・従業員に無償で付与されるストックオプションのことです。

何が無償なのかというと、「発行価額」が無償になっています。発行価額とは、ストックオプションの発行時に、付与される人が払い込むお金のことです。無償ストックオプションでは、この発行価額の払込が発生しません。(費用計上のため、発行価額(公正価値)の算定は行います)

無償で付与できるが故に、税制上は給与としてみなされてしまうため、最大約55%の給与課税が適用されてしまいます(会社法361条)。

ただし、適格要件というものを満たすことで、給与課税を課されないようにすることができます。

税制適格ストックオプションについて

冒頭の図に示した通り、無償ストックオプションには税制適格と税制非適格の2種類があります。

税制適格ストックオプションは、税制の適格要件を満たした者に無償でストックオプションを与えることをいいます。

通常、ストックオプションの権利を行使する時には、税金が課されます。しかし、税制適格の要件を満たすことで、ストックオプションの権利を行使する時に生じる給与課税が発生しないという特徴があります。また、税制適格ストックオプションの特徴として、取締役や監査役などの企業の役員に労働の対価として付与されることが多いという点があります。

適格要件を満たすか満たさないかで税制が大きく変わってくるので、無償ストックオプションを語る上で「適格要件」は外せない論点となっています。

では、その適格要件とは一体どのようなものなのか、また税制はどう変わってくるのか解説していきます。

税制適格ストックオプション・税制非適格ストックオプションについては次の記事もご参照ください。

⇒税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

⇒税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

適格要件について

適格要件とは主に以下の5点に関わってきます。

(1)発行形態

(2)行使価額の制限

(3)行使期間の制限

(4)付与対象者の制限

(5)保管委託

それぞれ詳しく見ていきましょう。

(1)発行形態

そもそも、無償ストックオプションであること、すなわち無償で発行されることが条件になってきます(租税特別措置法施行令 第19条の3第1項)。

また、発行されるストックオプションについて、譲渡が禁止されていること、すなわち本人が行使することが必要になります(租税特別措置法 第29条の2第1項4号)。

(2)行使価額の制限

行使価額に関する制限は2つあります。

1つ目が、年間の権利行使価格に関する制限です。

権利行使価格の限度額については下記表のとおりです。

| 非上場 | 上場 | |

|---|---|---|

| 設立5年未満 | 2,400万円 | 2,400万円 |

| 設立5年以上20年未満かつ非上場 | 3,600万円 | – |

| 設立5年以上20年未満かつ上場から5年未満 | – | 3,600万円 |

| 設立5年以上20年未満かつ上場から5年以上 | – | 1,200万円 |

| 設立20年以上 | 1,200万円 | 1,200万円 |

令和6年税制改正大綱で発表された内容をもとに作成

上記の条件から一度でもこの条件から外れてしまうと、それ以降の年間行使価額がいくらであろうと、税制適格の対象ではなくなってしまいます。2023年12月に発表された令和6年税制改正大綱で、権利行使価格の上限が従来の1,200万円から引き上げられましたが、IPOなどのキャピタルゲインが大きくなるインセンティブプランの場合、依然としてこの制限が障害となる場合があります。

2つ目が、付与時の株価の時価以上に設定することです(租税特別措置法 第29条の2第1項3号)。ストックオプションは本来インセンティブとして用意することで株価をあげることを目的としています。それ故に、行使価額を契約締結時の時価未満で設定してしまうと、権利行使をした時点で付与者の利益となり、本来の目的も満たすことができないため、税制適格の対象ではないのです。従って、1円ストックオプションは対象外となります。

なお、2023年7月に公表された改正租特法通達等にて、付与時の株価の時価について、純資産価額方式を用いて算出することが可能になりました。この改正により、以前よりも行使価格の低い税制適格ストックオプションの発行が可能になりました。

(3)行使期間の制限

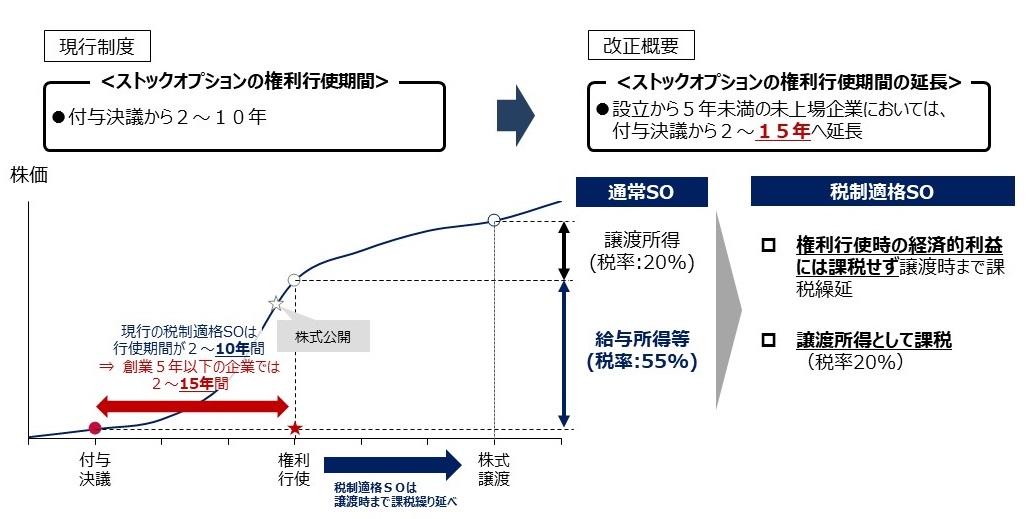

税制適格ストックオプションの権利行使期間には、ストックオプションの付与決議から2年後〜10年後の8年間のみ行使可能という制限があります(租税特別措置法 第29条の2第1項1号)。

令和5年度税制改正によって、設立されて5年未満の未上場企業に対しては「ストックオプションの権利付与決議後2年を経過した日から15年を経過する日まで」の13年間まで権利行使期間が延長されました。

この改正の背景には、ストックオプションの行使しやすさ及び制度の魅力を向上させることで、ディープテック(人工知能・ロボット・ゲノム・ナノテクノロジーなど)を中心にしたスタートアップ企業で優秀な人たちが働くモチベーションを高めて、人材の流動性を生み出すことも政策的な狙いとして掲げられています。

令和5年度税制改正に伴うストックオプションの要件の変更点についてはこちらもご参照ください。

⇒【令和5年度税制改正大綱】税制適格ストックオプションの変更点|スタートアップ育成5か年計画を背景とした今後のロードマップも解説

(4)付与対象者

適格要件の中でも、付与対象者に関する要件は複雑になっていますので、注意が必要です。

租税特別措置法 第29条の2第1項で規定されています。

①付与対象者は、原則発行会社・その子会社の取締役・執行役・使用人・権利承継相続人であること

従来、付与対象は誰でも良いわけではなく、発行会社・その子会社の取締役・執行役・従業員に限定されていました。しかし、2019年7月に、専門的な知識や技術を持ったいわゆる社外の高度人材もストックオプションの付与対象者に含まれるようになりました。さらに、2023年12月に発表された令和6年税制改正大綱にて、社会高度人材の要件が緩和されました。

最新の要件としては下記の通りです。

| 認定対象企業要件 (全て満たす必要あり) | 社外高度人材の要件(いずれかを満たす必要あり) | 専門性と貢献内容の関連性 (いずれかを満たす必要あり) |

|---|---|---|

| ①設立10年未満 ②資本金10億円以下もしくは従業員数2000人以下 ➂非上場 ④ハンズオン支援を行うVC等から出資を受けている。また、VC等から最初に出資を受けた時点で資本金5億円未満もしくは従業員数900人以下だった ⑤大規模法人グループに所有されていない | ①国家資格を保有している(会計士、弁護士等) ②博士の学位を保有している ➂高度専門職の在留資格をもって在留している ④上場企業で取締役等の役員としての経験が1年以上ある ⑤将来成長・発展が期待される分野での先端的人材育成事業に選定され従事していた ⑥過去10年間に、製品またはサービスの開発に2年以上従事し、かつ以下a~cの要件のうちいずれかを満たしている a.上場企業の従業員で、開発した製品サービスの売上高が開発に従事していた期間内にて全事業の売上高の1%未満から1%以上へ増加した b.上場企業以外の従業員で、製品サービスの開発に従事していた期間に全事業の売上高が2倍以上に増加 c.上場企業以外の従業員もしくは外部協力者で、開発した製品サービスの売上高が開発に従事していた期間に2倍以上に増加 ⑦教授及び准教授や上場企業の重要な使用人として1年以上の実務経験がある | ①製品サービスの開発に貢献すること②事業拡大・販路拡大に貢献すること➂会社成長期の組織拡大に伴うガバナンス体制構築等に貢献すること |

②付与決議日において大口株主及び当該大口株主の特別関係者でないこと

自社やその子会社の役職員の中でも、1/3以上の持ち分を持っている者(大口株主)には割当できません。

さらに、大口株主の親族や配偶者などにも付与することはできません。

(5)保管委託

税制適格ストックオプションの要件に、保管委託があります。

保管委託とは、権利行使によって取得した株式を保管する先を決めることをいいます。

株式の保管先として証券会社などに委託する必要があります。

なお、2023年12月に発表された令和6年税制改正大綱にて、以下2つの要件を満たす場合は保管の委託が不要となりました。

・取得する株式が譲渡制限株式である

・ストックオプションを発行した会社が該当の譲渡制限株式を管理する

令和6年税制改正大綱におけるストックオプション制度の変更点については次の記事で解説しています。合わせてご参照ください。

⇒【2024年2月最新】ストック・オプションに係る最新の課税関係について|信託型SO・税制適格無償SOの取り扱いに関する従来からの変更点のまとめ

以上の5要件は、以下の図にまとめております。

各要件の詳細な内容は、関連法規も合わせてご確認ください。

| 適格要件 | 具体的な内容 |

|---|---|

|

(1)発行形態 |

・無償で発行されている |

|

(2)行使価額の制限 |

・年間権利行使が1200万円未満 |

|

(3)行使期間の制限 |

・ストックオプションの付与決議から2年後〜10年後の8年間のみ行使可能 |

|

(4)付与対象者の制限 |

・発行会社・その子会社の取締役・執行役・使用人・権利承継相続人であること |

|

(5)保管委託 |

・権利行使によって取得した株式を保管する先を決めること |

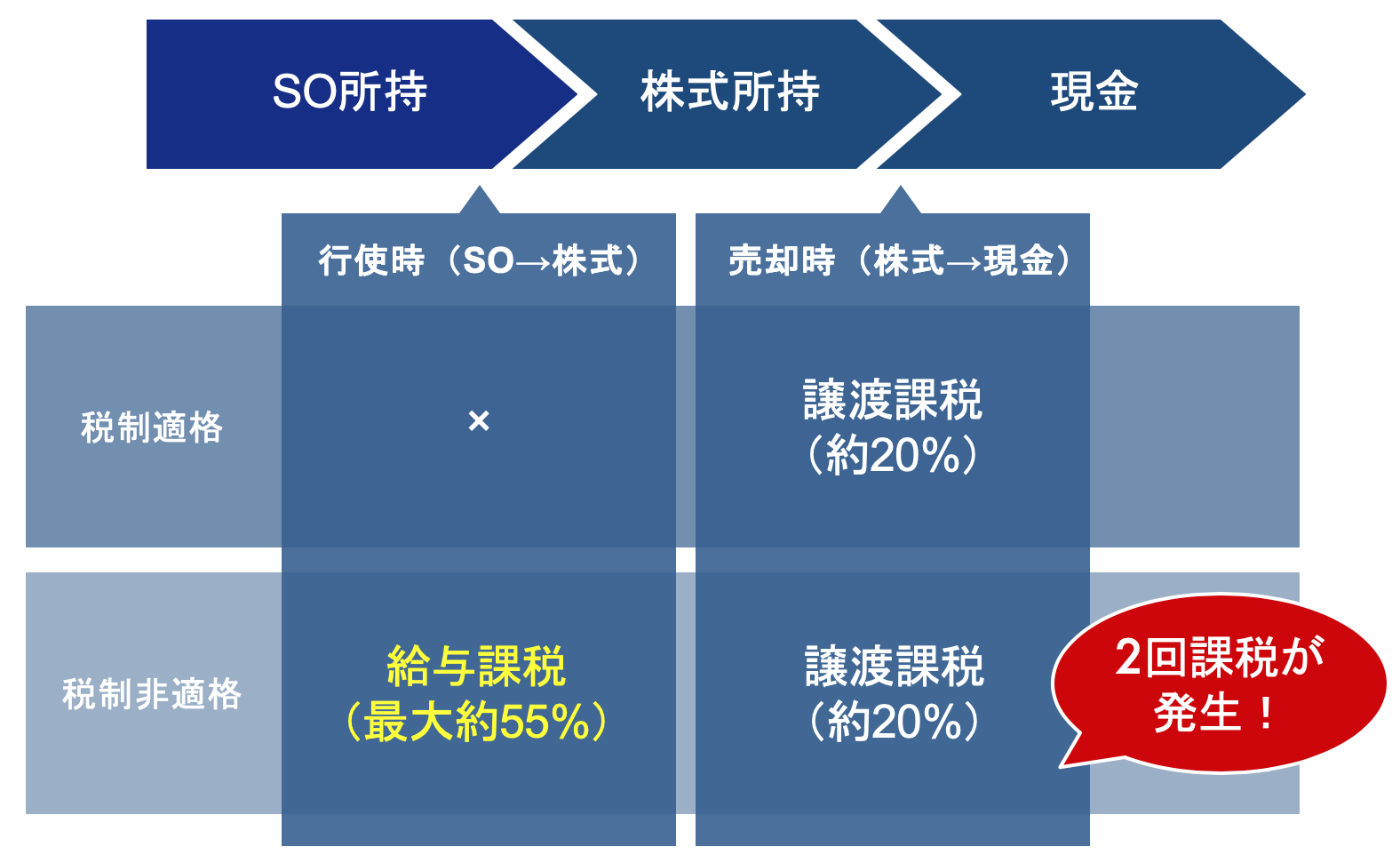

税制適格ストックオプションは課税が2回起こらない

この要件を満たすかどうかでどのように税制がかなり変わってきます。税制適格と税制非適格の違いを図にまとめてみました。

税制適格・税制非適格ストックオプションの違い

税制適格・税制非適格ストックオプションの違い

※各税の計算は以下の計算式の通り 譲渡課税=譲渡所得×20% =(権利行使価格と売却価格の差額×株式数)×20% 給与課税=給与所得×10~55% (←累進課税) =(権利行使時の株価と権利行使価格の差額×株式数)×10~55%

上図に示す通り、1番の違いとしては、税制非適格の場合はストックオプションの権利を行使して株式に変える際、給与所得に対する10〜55%が課税されるということです。

ここで言う給与所得は「権利行使時の株価と権利行使価格の差額×株式数」であるので、実際には現金を得ていないのにもかかわらず課税されます。

また、株式売却時の譲渡課税もあるため、税制非適格の場合は課税が2つのタイミングで発生します。

また、ストックオプションの運用中に適格要件から不本意に外れてしまい、高額の給与課税を課されたという例もあるので、ここはかなり注意が必要になってきます。

一方で、税制適格ストックオプションの受け手は、権利行使時には課税されずに、株式譲渡の際に譲渡所得税として約20%課税されます。

無償ストックオプション(税制適格SO・税制非適格SO)に係る税金と課税タイミングについては次の記事もご参照ください。⇒【ストックオプションに係る税金】確定申告や計算方法・税金対策について徹底解説!

税制適格ストックオプションの会計処理

| 発行価格 | 行使価格 | 損金算入 | 受け手の税務 | 主な評価手法 | 決議方法 |

|---|---|---|---|---|---|

| 無償 | 発行時の時価以上 | × | (譲渡時) 譲渡所得課税 |

ブラック・ショールズ法 | 株主総会特別決議 |

価値評価は一般的にはブラック・ショールズ法で計算され、原則的には価値評価額が対象勤務期間にわたり、費用処理されます。未上場企業の場合、本源的価値(経済的利益)が発生しない限り、費用処理を行わないことが認められています。

ストックオプションと会計処理のタイミングについては次の記事もご参照ください。

⇒【ストックオプションの会計基準】会計処理・費用計上の金額とタイミングに関して徹底図解!

⇒【未上場企業】”株価算定”と”ストックオプションの行使価額”の関係を徹底解説

①ストックオプション付与時

■未上場企業

付与時点の株価<行使価格の場合、本源的価値は0なので仕訳は不要。

| 借方 | 貸方 |

|---|---|

| 仕訳なし | 仕訳なし |

■上場企業

付与時点の株価は200,行使価格は200、対象勤務期間は2年。公正な評価額500(公正な評価額50×付与数10))

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 株式報酬費用 | 250 | 新株予約権 | 250 |

公正な評価額500÷2年=250。翌年も同じ仕訳を計上する。

②権利行使時

■未上場企業

付与対象者が、ストックオプションの行使。行使価格は200。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 200 | 資本金 | 100 |

| 資本準備金 | 100 |

■上場企業

付与対象者が、対象勤務期間2年後に付与されたストックオプションの10個分を行使。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 2,000 | 資本金 | 1,250 |

| 新株予約権 | 500 | 資本準備金 | 1,250 |

③株式売却時

■未上場企業

株主が変わるだけなので仕訳は不要

| 借方 | 貸方 |

|---|---|

| 仕訳なし | 仕訳なし |

■上場企業

株主が変わるだけなので仕訳は不要

| 借方 | 貸方 |

|---|---|

| 仕訳なし | 仕訳なし |

④権利失効時

■未上場企業

未上場企業の税制適格ストックオプションは新株予約権勘定を計上していないので仕訳は不要。

| 借方 | 貸方 |

|---|---|

| 仕訳なし | 仕訳なし |

■上場企業

対象勤務期間後に2名が退職。退職者にかかる公正な評価単価50、付与数は2個。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 新株予約権 | 100 | 新株予約権戻入益 | 100 |

無償ストックオプションのデメリット3つ

無償ストックオプションのデメリットには、以下3つのデメリットがあります。

①税制適格じゃないと累進課税が課される

②無償ゆえに従業員への効果が薄い

③株主総会にて決議が必要

それぞれについて解説していきます。

①税制適格じゃないと累進課税が課される

「税制適格ストックオプションは課税が2回起こらない」で説明した通り、税制適格要件を外れた場合はキャピタルゲインを得る前に給与課税が課されます。これが無償ストックオプションの最大のデメリットとなっています。

②無償ゆえに従業員への効果が薄い

無償ストックオプションは無料で付与されるが故に、従業員のモチベーションをあげるためのインセンティブとして付与したにもかかわらず、従業員によっては、ストックオプションをもらった実感が沸かずありがたみが得られないという話もあります。

従業員のストックオプションに対する理解も深める必要が出てくるかもしれません。

③株主総会にて決議が必要

役員に付与する場合、会社法上、株主総会にて役員報酬決議をする必要があります。

上場企業にとっては、取締役会決議のみで発行可能な有償ストックオプションと比べて「機動的な発行が難しい」というデメリットが生じます。

有償ストックオプションによる無償のデメリットの解決

以上で述べた無償ストックオプションのデメリットも、有償ストックオプションであれば解決することができます。

①無償ストックオプション行使時の先行課税を回避できる

②ストックオプションへの従業員の解像度が上がる

③ストックオプションの発行機会が増える

①無償ストックオプション行使時の先行課税を回避できる

無償ストックオプションを行使する時に、その含み益に先行課税されるというデメリットがありましたが、有償ストックオプションでは、新株予約権の取得においてもストックオプションの権利を行使する時にも課税されません。

しかし、新株予約権を公正価値よりも低い価額で有償ストックオプションを取得すると、課税されることには注意が必要です。

②ストックオプションへの従業員の解像度が上がる

実際にあった事例として、無償ストックオプションの付与に対して「株のようなものが配られた」というリアクションで、経営陣の想定とは異なり従業員の意識が大きく変わらなかったという話もあります。

有償ストックオプションは、従業員それぞれが自分で決めることを求められるのでストックオプションの発行条件をよく考え、自身のキャリアと企業のビジョンなどを検討した上で投資することになります。したがって、従業員のストックオプションに関する理解度が高まり、経営陣が期待する従業員へのモチベーションの上昇につながることも考えられます。

③ストックオプションの発行機会が増える

無償ストックオプションの発行機会は、株主総会においてストックオプションを付与する理由を説明した上で、株主から理解を得る必要があります。また、ストックオプションの発行のためだけに、株主総会を開くことは費用と時間がかかってしまうので、定時株主総会を待つことになります。そうなると、ストックオプションの発行に最長で1年もかかる場合があります。

有償ストックオプションの場合、役員報酬ではないので、取締役会での承認だけで発行することができます。上場していない企業の場合は、株式譲渡制限があるので新株予約権の発行に株主総会が必要となりますが、株主数が少ないので株主総会を開きやすく、ストックオプションの発行は比較的しやすいと言えます。

無償と有償のストックオプションの違いについては詳しく知りたい方は、【徹底比較】有償・無償ストックオプションの違いとは?会計処理・税制面などのメリット・デメリットは?をご覧ください!

また、有償ストックオプション自体を深く掘り下げたい方は、【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!をご覧ください!

まとめ

いかがでしたでしょうか。今回は、無償ストックオプションについて、税制適格についての詳細とメリット・デメリットを簡潔にまとめてみました。

無償ストックオプションは、払込なく発行できるスキームですが、税制適格を満たすかどうかなど、最低限の知識と法務・会計・税務理解が必要となってきます。

無償ストックオプションの発行を検討している方、無償ストックオプションに限らずインセンティブ設計に関して疑問点をお持ちの方がいましたら、以下からお気軽にお問い合わせください。

最後までお読みいただきありがとうございます!

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。