COLUMN

コラム

税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

執筆者:茅原淳一(Junichi Kayahara)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

IPOを目指している経営者・役員の方々の中には、従業員のこれまでの頑張りへの恩賞やモチベーションの向上に寄与することを期待してストックオプションの導入を検討している方もいると思います。

しかし、ストックオプションは単純なものではなく有償のものや無償のもの、また税制適格や税制非適格といったさまざまな種類のものが存在します。

そこで、本記事ではIPOを目指している経営者・役員の方でストックオプションを活用したインセンティブ設計を考えている方に向けて、税制適格ストックオプションについて有償ストックオプションとの違い・7つの要件についてまとめていきます。(※令和5年度税制改正も反映しています。)

ストックオプション・有償ストックオプション・無償ストックオプション・税制非適格ストックオプション・インセンティブ設計についてはこちらの記事もご参照ください。

⇒ストックオプション制度とは?仕組み・種類・メリット/デメリットを完全体系化!新株予約権との違いも解説!

⇒【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

⇒【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

⇒税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

⇒インセンティブプランとは?種類とメリット・導入時の注意点を解説

目次

税制適格ストックオプションとは

税制適格ストックオプションは、一定の税制の条件を満たしたストックオプションを無償で付与することをいいます。

通常のストックオプションは権利行使時に税金が発生します。しかし、税制適格の条件を満たすことで、権利を行使する際に発生する給与課税が発生しなくなるという特徴があります。また、企業の役員などに労働の対価として付与されることが多くあるという特徴があります。

以下では、有償ストックオプションと税制適格ストックオプションの違いや、税制適格の条件について詳しく解説を行っていきます。

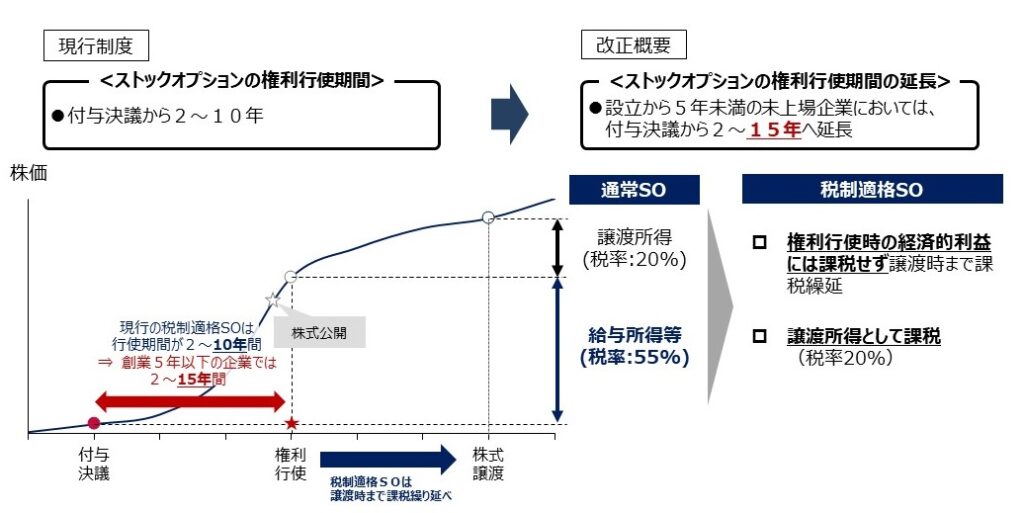

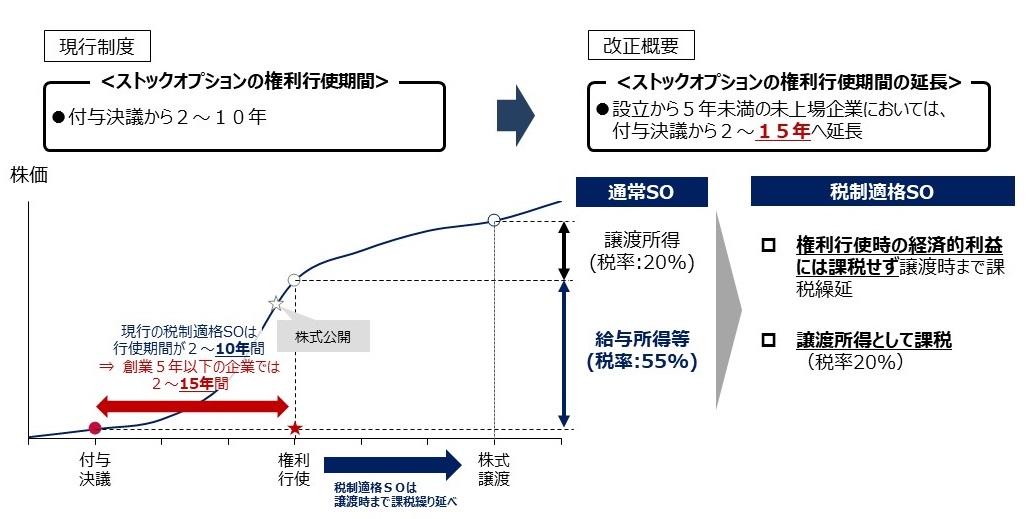

【令和5年度税制改正】権利行使期間の延長

令和5年度税制改正の中で、税制適格ストックオプションの要件である「権利行使期間の延長」が変更されました。

これまで、「ストックオプションの付与決議から2年を経過した日から10年を経過する日まで」にストックオプションの権利を行使する必要がありましたが、令和5年度税制改正によって、設立5年未満の未上場企業に対して、「ストックオプション権利の付与決議後2年を経過した日から15年を経過する日まで」に期間が延長されました。

令和5年度税制改正に伴うストックオプションの要件の変更点についてはこちらもご参照ください。

⇒【令和5年度税制改正大綱】税制適格ストックオプションの変更点|スタートアップ育成5か年計画を背景とした今後のロードマップも解説

税制適格ストックオプションと有償ストックオプションの違い

税制適格ストックオプションは発行時に金銭負担が発生しないストックオプションであり「無償ストックオプション」に分類されます。

一方、発行時に金銭負担が発生するストックオプションもあり「有償ストックオプション」と呼ばれています。

税制適格ストックオプションと有償ストックオプションの共通点には、株式譲渡時に一律20%の譲渡課税と呼ばれる税金が発生し、権利行使時には税金が発生しないというものがあります。

しかし、税制適格ストックオプションと有償ストックオプションには以下3点の違いがあります。

・金銭的な負担が軽い

・権利行使期間に制限がある

・モチベーション向上につながりにくい

これらについて詳しく解説を行っていきます。

金銭的な負担が軽い

| 税制適格ストックオプション | 有償ストックオプション | |

|---|---|---|

| ストックオプション付与時 | 金銭の払込不要 | 金銭の払込必要 |

税制適格ストックオプションと有償ストックオプションの大きな違いはストックオプションの付与時に金銭の払込が必要であるかどうかです。

有償ストックオプションは新株予約権の契約が締結した時点で設定された価額(発行価額)を支払う必要があります。

一方で、税制適格ストックオプションは発行価額の支払いの必要がありません。そのため、税制適格ストックオプションの方が権利を付与された従業員の金銭的な負担が軽いため、権利を付与された従業員のリスクが無いというメリットがあります。

したがって、税制適格ストックオプションにはスタートアップ企業であっても導入のハードルが低く、大手に比べて給与が低く従業員の資金的な余裕が無い場合でもストックオプションによるインセンティブを与えることができるという特徴があります。

権利行使期間に制限がある

| 税制適格ストックオプション | 有償ストックオプション | |

|---|---|---|

| 権利行使期間 | 契約締結から2~10年以内 令和5年改正:契約締結から2~15年以内(※設立5年未満の未上場企業) |

期限無し |

有償ストックオプションと税制適格ストックオプションには行使期間に違いがあります。

税制適格ストックオプションは要件で契約締結から2~10年以内に権利を行使しなければならないと定められています。(令和5年度税制改正後、設立5年未満の未上場企業に対しては2年から15年以内)一方、有償ストックオプションは権利行使の期限は設けられていません。そのため、有償ストックオプションは権利を持つ人の好きなタイミングで権利を行使することが出来ます。

しかし、有償ストックオプションの価額は、権利が付与されたタイミングではなく、権利を行使した際の株価によって決定されるため、権利を行使するタイミング次第では損をしてしまいます。

そのため、有償ストックオプションは権利行使期間に制限はあるものの、権利行使するタイミングによる損失が発生する可能性が少ないというメリットがあります。

ストックオプションの行使期間についてはこちらの記事もご参照ください。

⇒ストックオプションの行使タイミングはいつ?行使期間や手続き方法まで詳しく解説!

モチベーション向上につながりにくい

| 税制適格ストックオプション | 有償ストックオプション | |

|---|---|---|

| ストックオプションを付与された者のモチベーション | 個々人による違い有り | 企業を成長させる意欲 |

有償ストックオプションと税制適格ストックオプションでは、権利を付与された人のモチベーションという点でも違いがあります。

どちらのストックオプションも、企業の成長による株価の上昇分が、売却時の利益となるというシステムではありますが、有償ストックオプションは権利を付与された際に金銭負担が必要になる一方で、税制適格ストックオプションは無償で発行されます。そのため、金銭的な負担が発生している分、有償ストックオプションの方が会社を成長させていこうというインセンティブ効果がより期待できるといえます。

税制適格ストックオプションの7つの要件

税制適格ストックオプションとして認められるには、租税特別措置法第29条の2で規定されている要件を満たしている必要があります。

1.発行価額

2.付与対象者

3.権利行使期間

4.権利行使価額

5.譲渡禁止規定

6.権利行使限度額

7.保管委託

以下では、これらの7つの要件について詳しく解説を行っていきます。

1.発行価額

ストックオプションの発行時に、付与される人が払い込むお金である「発行価額」が無償であることが要件の1つになります。

しかし、発行価額が無償という規定だけでは、税制適格ストックオプションとしては認められず、権利を行使した際に10~55%の税金を納める必要性があります。そのため、以下に述べる2~7の厳しい条件を全て満たさなければなりません。

2.付与対象者

適格要件の中でも、付与対象者に関する要件は複雑になっていますので、注意が必要です。

租税特別措置法 第29条の2第1項において付与対象者は以下のように規定されています。

付与対象者は「会社およびその子会社の取締役・執行役・使用人・権利承継相続人であること」

税制適格ストックオプションの付与対象者は発行会社およびその子会社の取締役・執行役・従業員に限定されており、社外の人材はもちろん、監査役は付与対象者には含まれていません。

令和元年7月16日に施行された「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律」に基づいて、ストックオプション税制の適用拡大に関する新たな計画認定制度が開始されました。

この制度によって、取締役、執行役及び使用人に限られていた付与対象者が、高度な知識又は技能を有する社外の人材にまで拡大されました。主務大臣(各省の大臣)によって認められた事業計画書に従って協力する人材を対象として、税制適格ストックオプションが適用されるようになりました。

詳細については経済産業省の以下のページをご覧ください。

⇒ニュースリリース2019年8月「ストックオプション税制の適用対象者を拡大します」(経済産業省)

付与対象者は「付与決議日において大口株主及び当該大口株主の特別関係者でないこと」

自社やその子会社の役職員の中でも、大口株主(1/3以上の持ち分を持っている者)と大口株主の親族や配偶者などには付与することができません。

3.権利行使期間

税制適格ストックオプションの権利行使期間は、租税特別措置法 第29条の2第1項1号において、ストックオプションの付与決議から2年後〜10年後の8年間のみ行使可能ということが定められています。(令和5年度税制改正:設立されて5年未満の未上場企業に対しては、ストックオプションの付与決議後から2年後から15年の13年間のみ行使可能)

これは、新株予約権の付与が決定されてから10年以内(設立されて5年未満の未上場企業は15年以内)に権利を行使せねばならないと同時に新株予約権を取得後すぐに権利を行使できるわけではないことを頭に入れておく必要があります。また、外部環境の変化などで株価が下がってしまう可能性も視野に入れるべきでしょう。

4.権利行使価額

権利行使価額について、新株予約権にかかる契約を結んだときの時価以上で設定しなければならないと定められています。(租税特別措置法 第29条の2第1項3号)

ストックオプションの本来の目的は、インセンティブとして付与することで会社を成長させ、株価をあげることになります。そのため、行使価額を契約を結んだ時の時価より低い価格で設定すると、権利を行使し、株式を取得した時点で付与対象者に利益が確定してしまいます。そのため、本来のストックオプションの目的に反してしまうため、権利行使価額は時価以上で設定しなけらばならないと定められています。

5.譲渡禁止規定

税制適格ストックオプションは租税特別措置法で第三者への譲渡が禁止されています。(租税特別措置法 第29条の2第1項)

税制適格ストックオプション以外のストックオプションは、基本的には他人へ譲渡することができます。ストックオプションを売買するのではなく、親族や配偶者に対して一般的な株式と同様の規則で譲渡することが可能です。

税制適格ストックオプションは親族や配偶者であっても譲渡することが出来ないということに注意する必要があります。

6.権利行使限度額

税制適格ストックオプションは年間権利行使価額の合計が1200万円以下に制限されています。(租税特別措置法 第29条の2第1項第2号)

注意すべきポイントは、権利行使価額が1,200万円を超えた場合、超過分が要件から外れるのではなく、権利行使価額全てが課税対象となってしまうことです。

たとえば、年間900万円を権利行使した状態で600万円の権利を行使するという状況を考えます。この場合、新たに行使した600万円のうち、1,200万円を超過している300万円だけでなく、600万円全てが適格要件を満たさないと判断されます。

また、一度でもこの条件から外れてしまうと、それ以降の年間行使価額がいくらであろうと、税制適格の対象ではなくなってしまうということにも注意が必要になります。IPOなどのキャピタルゲインが大きくなるインセンティブプランの場合、このストックオプションの年間権利行使価額の制限が障害となる場合があります。

7.保管委託

税制適格ストックオプションの要件に、保管委託があります。

保管委託とは、ストックオプションの権利行使によって取得した株式を保管する先を決めることをいいます。

租税特別措置法によって、証券会社などに保管委託先を指定しなければならないことが定められています。(租税特別措置法 第37条の11の3)

税制適格ストックオプションの確定申告の仕方

税制適格ストックオプションは株式譲渡が発生した際に確定申告をしなければなりません。確定申告を行う際は次のような計算式で計算を行います。

(株式の売却価格 ― 権利行使価格) × 売却株数 ― 手数料

また、確定申告の際には以下の4点の書類を用意する必要があります。

・申告書B第一表

・申告書B第二表

・申告書第三表(分離課税用)

・株式等に係る譲渡所得等の金額の計算明細書(※)

上記の4点の書類を用意したら、確定申告会場で申告を行うか、もしくは、自宅のPCから「e-Tax」において電子申告を行うことで確定申告を行うことが出来ます。

※特定権利行使株式分及び特定投資株式分がある場合に必要になります。

ストックオプションと税金・会計についてはこちらの記事もご参照ください。

⇒【ストックオプションに係る税金】確定申告や計算方法・税金対策について徹底解説!

⇒【ストックオプションの会計基準】会計処理・費用計上の金額とタイミングに関して徹底図解!

まとめ

いかがだったでしょうか。

本記事では、税制適格ストックオプションについて有償ストックオプションとの違い・7つの要件を中心に解説していきました。

本記事がストックオプションを活用した従業員のモチベーションアップを考えているスタートアップ・ベンチャー企業の経営者・役員の方の参考になれば幸いです。

最後までお読みいただきありがとうございます。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。2016年上場会社として初の信託を活用したストックオプションプランを実施。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。

{kind=link}